Visualizza articoli per tag: finanza

Giovedì, 06 Aprile 2017 12:18

"Gazzetta dei segreti bancari": intervista a Giacomo Saver

Parte oggi una nuova rubrica sul nostro sito: la "Gazzetta dei segreti bancari". Uno strumento che vuole aiutare le persone a entrare con maggiore semplicità all'interno del mondo finanziario. Capire un po' di più ciò che ci viene proposto, affrontare i temi di maggiore attualità nel settore, cercare di intraprendere la strada migliore per investire i propri risparmi e tanto altro nel programma di questi incontri bisettimanali. Docente sarà Giacomo Saver, direttore e fondatore di Segretibancari.com: a lui verrà affidato il timone della nave per riportare il nostro denaro in un porto sicuro.

Giacomo, ci racconta brevemente il suo percorso professionale?

"Mi sono laureato all'Università degli Studi di Torino in "economia e commercio", per la precisione in economia aziendale, intermediari e mercati finanziari (110 e lode ndr). Ho lavorato in banca per quasi vent'anni fino a quando ho deciso di avviare una mia attività imprenditoriale. Oggi sono formatore e investitore indipendente".

Di cosa si è reso conto nel tempo?

"Nel periodo in cui ho lavorato in banca sentivo crescere la frustrazione di essere considerato un venditore e non un tecnico. Complice la crisi 2008, le proposte delle banche sono diventate sempre più costose, offrendo meno guadagni ai clienti. I costi addebitati aumentavano e i rendimenti scendevano".

Qual è la corretta definizione del suo lavoro?

"Io sono un investitore, non un consulente. E sono un formatore: per questo ruolo non basta sapere nozioni ma bisogna anche essere in grado di trasmettere i contenuti. Quando sono in aula non porto solo la mia esperienza ma anche quella di tanti altri investitori che si sono rivolti a me".

Quali strumenti usa per raggiungere i risultati prefissati?

"Il punto di partenza è investire solo in strumenti che si conoscono. Partire da ciò che è più elementare significa sapere a cosa si va incontro. In secondo luogo è indispensabile verificare che questi strumenti siano anche economici. Mentre nella vita "chi più spende, meno spende", in finanza non è così".

Quali sono i limiti più difficili da superare per un "investitore libero"?

"C'è sicuramente un ostacolo psicologico: si ritiene spesso che la finanza sia noiosa e incomprensibile. Il primo passo è avvicinarsi a questo mondo per capirlo di più. E poi ci vuole un pizzico di passione. Non c'è? Basta pensare che stiamo parlando dei nostri soldi, guadagnati con fatica. Vedrete che la passione arriverà".

Di cosa si parlerà in questa rubrica bisettimanale sulla Gazzetta dell'Emilia?

"Saranno tre i pilastri: investire in modo consapevole per non incorrere in delusioni. Investire in modo semplice costruendo una strategia adeguata alla nostra persona. Investire in modo indipendente utilizzando strumenti finanziari efficaci".

Quali sono gli obiettivi che vuole raggiungere?

"Offrire una metodologia corretta di investimento che non deve partire dal prodotto e inculcare nei lettori la consapevolezza che per ottenere guadagni bisogna sopportare dei rischi. Per questo è indispensabile imparare a conoscere se stessi e i propri limiti. Voglio proporre un percorso sano di investimento, in cui ognuno fissa i paletti in totale coerenza con il proprio modo di agire".

Di Pietro Razzini

Pubblicato in

Economia Emilia

Tag:

Domenica, 22 Gennaio 2017 11:44

Informazione e verità a “Paperopoli”.

I Paperoni del mondo sempre più ricchi o forse no. L'informazione, sempre più di parte, rischia di diventare complice dell'ingiustizia e di alimentare l'atomizzazione degli scontri sociali e l'odio tra i rappresentanti delle diversità.

di Lamberto Colla Parma 22 gennaio 2017

Otto "Paperoni" del mondo possiedono la fortuna dei 3,6 miliardi di persone più povere. Il rapporto di OXFAM presentato, alla vigilia del World Economic Forum di Davos, in Svizzera ha suscitato un'interesse mediatico immediato. Nel giro di un paio di anni, da trecento che erano i supermiliardari che possedevano la metà della ricchezza terrestre si è scesi drasticamente a 8.

La teoria che ha fatto il giro delle emittenti e dei telegiornali, per quasi tutta la settimana, è che nel mondo la ricchezza, anziché distribuirsi come era nelle aspettative post caduta del muro di Berlino, si stia concentrando sempre più.

E' vero che la crisi di "lavoro" che l'Italia sta vivendo dal 2008 non favorisce il pensiero positivo e se a questo elemento si aggiunge la diffusa morbosità per le tragedie e i drammi, il gioco è fatto, i giornali venduti, i telegiornali e le decine di talk show seguiti, per buona pace della pubblicità.

A restare delusa rimane solo la verità.

Il problema della diseguaglianza è un problema serio e che andrebbe affrontato con politiche economiche imperniate sul lavoro e con politiche di welfare per i casi più estremi.

Concentrando invece tutto sul tema della ricchezza elettroforetica, attratta quindi prevalentemente da un solo polo, altro non si fa che alimentare il disagio e l'odio sociale.

Osservando invece la questione della ricchezza da un altro punto di vista e seguendo l'indagine che annualmente redige FORBES i soliti Supermiliardari, come riportato da "Il Foglio", hanno anch'essi perduto enormi sostanze patrimoniali.

L'invito quindi è di leggere i due articoli di parte, quello redatto sul Fatto Quotidiano a cura del giovane filosofo Diego Fusaro e quello pubblicato su il Foglio, redatto da Luciano Capone affinché possiate farvi una vostra soggettiva opinione.

Personalmente ritengo che si stia esagerando nell'esaltazione delle differenze.

Lo scontro che un tempo, non tanto lontano, era appannaggio delle due classi sociali, gli operai e gli imprenditori, oggi si è atomizzato. Bianchi contro neri, belli contro brutti, ricchi contro poveri, etero contro omosessuali, migranti contro poveri autoctoni, vegani contro onnivori e così via.

All'appello manca solo l'intelligenza, troppo poco diffusa, per cui lo scontro è già stato vinto a tavolino dall'ignoranza. E l'odio si impadronirà di tutti noi.

Pubblicato in

Politica Emilia

Tag:

Sabato, 03 Dicembre 2016 09:11

La pubblica amministrazione in un bit

Il processo tributario telematico: la direzione della Giustizia Tributaria del Ministero dell'Economia e delle Finanze ha presentato le nuove procedure telematiche.

Di C.A. - Bologna, 3 dicembre 2016 -

La strada è tracciata ed è ormai un processo irreversibile: la carta deve lasciare spazio a sistemi molto più avanzati che permettano la ormai nota "dematerializzazione". In estrema sintesi, anziché archiviare un foglio si procede alla archiviazione di un file che altro non è che una immagine del documento originario. La Pubblica Amministrazione è stata la prima ad essere stata coinvolta in questo aggiornamento che progressivamente sta coinvolgendo tutti quei soggetti che si interfacciano con la stessa P.A.

Un esempio è il Processo Telematico Civile: infatti, da alcuni anni tutti coloro che intendono incardinare questioni di diritto da sottoporre al vaglio del Tribunale competente, devono obbligatoriamente utilizzare un canale telematico, che solitamente fa riferimento ad una piattaforma web che gestisce tutte le fasi proprie del processo civile, ma che coinvolge anche l'utilizzo delle caselle di posta elettronica certificata (PEC).

Da questa vera e propria rivoluzione non poteva certo rimanere indenne il Processo Tributario, che dal processo civile trae la propria ragion d'essere. Anche se in forma oggi ancora sperimentale, si parla per ora di facoltà e non di obbligo, nel corso del 2015 è nata apposita piattaforma web comunemente riconosciuta come S.I.G.I.T. (Sistema Informativo della Giustizia Tributaria) il cui uso è stato inizialmente concesso in uso alle regioni dell'Umbria e della Toscana, con risultati che hanno evidenziato come tale canale sia stato utilizzato da circa il cinquanta per cento dei procedimenti avviati in circa un anno dalla attivazione del servizio web.

Con il 15 dicembre 2016 la piattaforma diviene disponibile anche per altre regioni tra cui l'Emilia Romagna. Solo con il 2017 si completerà il coinvolgimento di tutte le regioni di Italia. A fronte di tali novità, sorgono, come è logico aspettarsi, immediati timori in capo agli addetti del settore, dubbi che il convegno del 29 novembre 2016 tenutosi a Bologna risultato dell'impegno dei Dottori Commercialisti e degli Esperti Contabili e degli avvocati Tributaristi di Bologna oltre alla Direzione della Giustizia Tributaria del MEF, ha cercato di risolvere grazie ad una serie di interventi dei relatori, opportunamente coadiuvati da una serie di slides di taglio estremamente pragmatico.

Non resta che prendere familiarità con la nuova modalità operativa e abbandonare i consolidati sistemi cartacei. Più facile a dirsi che a farsi? Può darsi ma tanto indietro non si torna.

Pubblicato in

Economia Emilia

Domenica, 03 Aprile 2016 09:44

Emil Banca: positivo il bilancio d'esercizio 2015

Crescono i principali indicatori: Cet1 al 14,06%, utile sopra i 2 milioni euro. È un bilancio positivo quello che sarà sottoposto domenica 3 aprile alla valutazione dei soci di Emil Banca, la banca di credito cooperativo presente a Modena, Bologna e Ferrara.

Emil Banca chiude il 2015 con un utile netto di 2,1 milioni di euro, nonostante un contesto economico che stenta a ripartire, il proseguimento del piano di accantonamento (47 milioni di euro nel 2015) per far fronte a possibili insolvenze future e le risorse devolute al sistema bancario nazionale non cooperativo per il cosiddetto "decreto Salvabanche" (circa 3 milioni di euro). Il 70% cento dell'utile andrà ad aumentare il patrimonio della banca, il 3% verrà girato al fondo mutualistico per la promozione della cooperazione, mentre il resto andrà a remunerare il capitale sociale.

Nel 2015 Emil Banca ha visto crescere tutti i principali indicatori: 1.460 nuovi clienti hanno portato il totale dei clienti a 94.453; grazie all'ingresso di 1.149 nuovi soci, la base sociale ha raggiunto quota 23.627; il capitale sociale è arrivato a 57,9 milioni di euro (+ 1,35%); la raccolta totale a 2,8 miliardi di euro (+3,2%) e gli impieghi hanno superato i 1,6 miliardi di euro (+0,8%).

Al 31 dicembre 2015 il totale dei mezzi amministrati superava i 4.454 milioni di euro, il 2,1% in più dell'anno precedente. Il patrimonio netto è di 220,4 milioni di euro. Sono numeri positivi che si riflettono sul Cet 1 (Core Equity Tier 1), il parametro che misura la solidità dell'istituto: al 31 dicembre 2015 era pari al 14,06%, oltre il doppio di quello richiesto.

Sul versante dell'economia locale, nel 2015 Emil Banca ha erogato 3.433 mutui (425 in più del 2014) per un importo complessivo di 225 milioni di euro, di cui 354 per acquisto prima casa per un valore superiore ai 40 milioni di euro (+63,8% sul 2014). Altro dato importante quello sulle sofferenze nette che, nonostante il contesto economico, si sono ridotte dell'8,80% sul 2014. Il rapporto sofferenze nette impieghi passa dal 6,82% del 2014 al 6,31% di fine 2015.

Emil Banca ha realizzato anche il bilancio sociale, lo strumento che misura l'azione sul territorio di competenza. Nel 2015 la banca ha destinato ai sui soci 2,2 milioni di euro. Tra questi circa 270 mila euro sono serviti per i servizi extrabancari, come le 290 visite salvavita effettuate con Fondazione Ant e Istituto Ramazzini, i 57 premi allo studio ai figli di soci meritevoli e le circa 500 dichiarazioni dei redditi a prezzi scontati del 50% offerte ai clienti pensionati.

Nel triennio 2013-2015 il progetto di microcredito, attivato anche grazie all'ottenimento di fondi FEI, si è chiuso con l'erogazione di 3,6 milioni di euro a 193 aziende locali. Sono state sostenute 135 start up, per un totale di 4,5 milioni di euro di credito erogato. 125 famiglie in difficoltà sono state aiutate grazie a programmi di microcredito sociale in partnership con la diocesi di Modena e i servizi sociali del Comune di Bologna. È stata anticipata la cassa integrazione a tasso zero a 544 lavoratori di otto aziende in crisi. Nel 2015 sono stati, infine, erogati 530 mila euro di contributi liberali e sponsorizzazioni sociali a sostegno di circa 500 iniziative sul territorio.

Emil Banca, i commenti al bilancio

Magagni: «L'adesione al nuovo gruppo cooperativo nazionale avrà effetti positivi sia su Emil Banca che sul territorio»

Ravaglia: «Siamo una banca che produce ricchezza e continua a incassare la fiducia delle comunità in cui opera»

«Tra i successi del 2015 ricordiamo l'ottenimento del Rating Sociale: un indicatore in più per dimostrare ai nostri clienti che possono sentirsi protetti». È il commento del presidente di Emil Banca Giulio Magagni al bilancio d'esercizio 2015. «Un ente esterno autorizzato (certificato per la Client Protection) ha recentemente rilasciato a Emil Banca (unica banca in Italia) un Rating Sociale di A- in una scala che va da un minimo di "D" a un massimo di "AA". Le valutazioni positive su di noi – continua Magagni - si riferiscono in particolare alla governance, alla trasparenza, al servizio alla clientela e alla sua protezione, ambiti nei quali tutte le banche in crisi e oggetto del recente salvataggio hanno evidenziato seri problemi». Quanto all'assetto definitivo della riforma che porterà alla creazione di un grande gruppo bancario cooperativo, il presidente di Emil Banca sottolinea che sarà il più importante gruppo per capitale italiano e il terzo in Italia per volumi complessivi. «Già oggi il coefficiente patrimoniale (Total Capital Ratio) delle bcc è mediamente pari al 16,6%, significativamente superiore a quanto rilevato nella media dell'industria bancaria (12%). La nostra adesione al nuovo gruppo bancario cooperativo avrà, in futuro, effetti positivi sia per la nostra banca che, di conseguenza, - conclude Magagni - per l'intero nostro territorio di competenza».

«Nel 2015 Emil Banca ha dimostrato di essere un'azienda sana, in grado di produrre ricchezza e con le spalle abbastanza larghe per affrontare anche i problemi e le emergenze degli altri». Lo afferma il direttore generale di Emil Banca Daniele Ravaglia, aggiungendo che l'anno scorso il Margine operativo lordo (Mol) si è attestato oltre i 55 milioni di euro. «Un dato davvero buono – dice Ravaglia - che ci ha permesso di chiudere con un utile superiore ai due milioni di euro, nonostante l'ingente cifra accantonata per coprire possibili svalutazioni future e i tre milioni di euro dati al sistema bancario nazionale per sistemare problemi nati al di fuori del nostro sistema. La soddisfazione più grande – conclude il direttore generale di Emil Banca - è venuta dalla fiducia che ci hanno accordato i 1.460 nuovi clienti, in particolare i 1.149 nuovi soci».

(Fonte Confcooperative MO 31 marzo 2016)

Pubblicato in

Comunicati Economia Modena

Domenica, 07 Febbraio 2016 09:13

Minibond per il "Parmigiano"

Con i Minibond la società 4 Madonne Caseificio dell'Emilia potrà dotare la cooperativa "delle risorse adeguate per il consolidamento della struttura e la valorizzazione del Parmigiano Reggiano".

di Virgilio, Parma, 07 febbraio 2016 -

In questi ultimi otto anni di crisi economica e finanziaria il finanziamento alle imprese, soprattutto piccole e medie, ha incontrato ostacoli sempre più ardui da superare in tutta europa ma in Italia in modo ancor più pesante.

E' evidente che, a livello nazionale, un peso notevole nella sua amplificazione è ascrivibile a quella che storicamente è stata la strategia di finanziamento delle imprese italiane, fortemente dipendente dal credito bancario e tendenzialmente chiusa a investitori esterni. Con il crescere della debolezza del sistema bancario, gioco forza, il credito alle imprese si è sempre più assottigliato.

Il Governo, a partire dal 2012 con il Decreto Sviluppo e poi nel 2013 con il decreto Destinazione Italia ha cercato di favorire l'accesso al credito delle imprese non quotate in borsa, fra cui le PMI, direttamente al mercato dei capitali introducendo importanti incentivi fiscali al consolidamento patrimoniale.

L'idea quindi, per dirla in modo volgare, è di incentivare parte del risparmio nazionale di lungo periodo verso l'impiego produttivo nell'economia reale.

Questo, almeno nelle intenzioni dei legislatori, avrebbe potuto consentire a chiunque risparmiatore di scommettere sull'impresa della porta accanto.

Le PMI possono ora scegliere di finanziarsi con un nuovo strumento che consente di emettere dei titoli di debito, i cosiddetti Minibond, a favore di investitori qualificati. Questa particolare forma di finanziamento consente alle imprese di diversificare la fonte dei loro finanziamenti e ridurre la dipendenza dal sistema bancario.

Ed oggi i minibond fanno il loro ingresso anche nel settore mondo del Parmigiano Reggiano.

Come spiega Sole24Ore, è arrivato il primo Minibond garantito dalle forme del celebre formaggio emiliano.

A emettere il titolo è la società 4 Madonne Caseificio dell'Emilia. Un caseificio tecnologicamente all'avanguardia sin dalle sue origini e che oggi è arrivato alla consistente produzione di 75.000 forme all'anno il che, bene o male, rappresenta poco più del 2% della intera produzione comprensoriale del prezioso formaggio.

Quindi una realtà solida e di valore che, attraverso questa operazione potrà dotare la cooperativa " delle risorse adeguate per il consolidamento della struttura e la valorizzazione del Parmigiano Reggiano, oggi prodotto e per il quale si sono ottenuti diversi riconoscimenti", come ha sottolineato Andrea Nascimbeni, presidente del Caseificio 4Madonne, nell'articolo del Sole24Ore.

Il bond scadrà nel 2022 e il rimborso dei titoli è previsto in cinque tranche annuali.

Gli istituti finanziari che hanno dato vita al progetto (la Pairstech Capital Management e la Frame capital Uk) rimborseranno il capitale in cinque tranche annuali nella misura del 20% del valore nominale con inizio da gennaio 2018 e estinzione totale del prestito il 27 gennaio 2022.

Pubblicato in

Agroalimentare Emilia

Tag:

Lunedì, 26 Ottobre 2015 12:14

Bail-in: fondamentale per il risparmiatore capirlo per saperlo affrontare

Il primo gennaio 2015 è entrato in vigore nell'Unione Europea una direttiva denominata "Banking Recovery and Resolution. La nuova disciplina scatterà per l'Italia a gennaio 2016, e sostanzialmente ribalta la logica precedente: svincola gli Stati dalla responsabilità di prestatore di ultima istanza ufficializzando il "modello Cipro". -

Parma, 26 ottobre 2015 -

Era la primavera del 2013 quando il piccolo stato di Cipro - orami sull'orlo del baratro a causa della sua forte esposizione, sull'allora già vacillante, economia Greca - fu utilizzato dall'Unione Europea come cavia per un esperimento socioeconomico. Le dimensioni tutto sommate ridotte della sua economia in rapporto all'aggregato macroeconomico rappresentato dai paesi aderenti all'Euro, lo rendevano la cavia ideale.

I conti correnti bancari ciprioti superiori ai 100 mila euro, furono oggetto di un prelievo forzoso del 37,5%. In quella occasione Wolfgang Schaeuble l'attuale ministro delle finanze tedesco - protagonista anche della trattativa/tragedia greca - dichiarò: "È necessario che i correntisti contribuiscano quando c'è da salvare una banca, anche per porre un freno agli azzardi morali". Furono giorni drammatici dove molti cittadini ciprioti, non super-ricchi ma semplici appartenenti alla classe media, perdettero una fetta importante dei loro risparmi, in gran parte frutto di una vita di lavoro e spesso unico sostentamento per la vecchiaia. Venne così forgiato il modello europeo.

Il primo gennaio 2015 è entrato in vigore nell'Unione Europea una direttiva denominata "Banking Recovery and Resolution" con il duplice obiettivo di prevenire le crisi degli intermediari finanziari e, nel caso in cui esplodano, risolverle con rapidità ed efficienza. Fra le innovazioni introdotte spicca per interesse e timore tra i non addetti ai lavori, il cosiddetto bail-in o salvataggio interno, in contrapposizione a quanto fatto in passato tramite il bail-out dove gli aiuti alle banche in difficoltà (alfine di evitare un'altra Lehman Brothers del 2008) erano pubblici/statali.

La nuova disciplina scatterà per l'Italia a gennaio 2016, e sostanzialmente ribalta la logica precedente: svincola gli Stati dalla responsabilità di prestatore di ultima istanza ufficializzando il "modello Cipro".

Nella gerarchia delle responsabilità si procederà dagli investitori più sofisticati fino ai correntisti, tutelati solo fino a 100 mila euro a testa dal Fondo Interbancario di tutela dei Depositi.

In pratica l'orientamento dei governi e delle autorità si è modificato e chi ha investito nella banca sarà chiamato preliminarmente a pagare i danni pesando meno possibile sulla collettività. A questo punto cambia radicalmente il paradigma del correntista che diviene compartecipe delle perdite della banca.

Il decreto legislativo italiano che recepisce la norma comunitaria contrasta con quest'ultima per precisione e chiarezza, stante il testo attuale, la questione più critica riguarda l'obbligo di differire la diffusione al pubblico della notizia relativa alla procedura di risoluzione, sino al momento della pubblicazione in Gazzetta Ufficiale. E non solo, lo stesso Presidente della Consob riferisce che in un altro passaggio del testo si prevede "in caso di cessione di beni e rapporti giuridici di un intermediario in crisi, non si applichino gli obblighi di comunicazione riguardanti le partecipazioni rilevanti in società quotate". Potrebbero quindi sorgere situazioni potenzialmente determinanti un danno per gli investitori, correntisti compresi. La scelta di far prevalere la stabilità a scapito della trasparenza potrebbe generare effetti controproducenti rispetto allo stesso obiettivo di mitigare gli effetti sistemici degli shock che colpiscono gli intermediari finanziari.

Inoltre, da più parti vengono sollevate critiche al sistema creditizio italiano che vede almeno 5 istituti in grave crisi e, soltanto due nella serie "A" dell'eurozona, (a tal proposito si legga il ventesimo rapporto della Fondazione Rosselli). Anche l'"ABI Monthly Outlook", ovvero il bollettino statistico a cura dell'Associazione Bancaria Italiana, conferma la situazione precaria del sistema: bisognoso di pesantissime ricapitalizzazioni e/o di un intervento statale attraverso la costituzione di una Bad Bank.

A chiudere il cerchio ci pensa poi Massimo Proverbio - Senior Manager di Accenture - secondo il quale le sinergie collegate al consolidamento del settore bancario, non saranno sufficienti a compensare la perdita di redditività a cui sono esposti gli istituti di credito italiani.

Anche per un semplice risparmiatore, scegliere la propria banca diviene fondamentale. Allora che fare?

Cipro o non Cipro, questo è il problema; perché quello che è capitato a pochi può capitare a molti.

Torna allora alla memoria la storica silenziosa affidabilità degli istituti Svizzeri – i piccoli in particolare. In secoli di storia sono stati e sono tutt'ora, la cassaforte del mondo. Non tralasciando che, grazie ad oculati investimenti nei mercati mondiali, molti di essi riescono a garantire performance sugli investimenti molto superiori a quanto è ottenibile presso i classici istituti italiani.

E allora non si cada nell'errore dell'eccesso di prudenza. Aprirsi un conto in Svizzera non è del tutto azzardato. Tutti i cittadini di uno stato appartenente alla Comunità Europea hanno diritto ad aprire un conto corrente in qualsiasi stato membro anche se non aderisce all'unione monetaria. Il trasferimento di somme di denaro su un conto estero è un atto perfettamente legale purché, chiaramente, le cifre trasferite vengano versate tramite canali in chiaro e siano di provenienza lecita. È opportuno ricordare che la corretta esistenza e la gestione di un conto corrente all'estero, a prescindere dalla sua consistenza, prevede in ogni caso l'obbligo della compilazione del quadro RW della dichiarazione dei redditi.

Mario Vacca Alessandro Bartoli

Pubblicato in

Economia Emilia

Tag:

Domenica, 25 Ottobre 2015 14:47

C.A.S.E.A. - SOMMARIO Anno 14 - n° 43 25 ottobre 2015

Mercati agricoli e le dichiarazioni di Draghi. Burro in recupero, il latte-bio in controtendenza. I dati previsionali di mais e soia. Ismea, settembre alza l'asticella dei prezzi agricoli. Eventi a Expo e promozioni.

(in allegato il formato pdf scaricabile)

SOMMARIO

Anno 14 - n° 43 25 ottobre 2015

1.1 editoriale Ci manca solo la roulette russa

3.1 agro-mercati Le borse volano sulle ali di Draghi e gli effetti si sono notati anche sui cereali.

4.1 Lattiero caseario 10 centesimi guadagnati dal burro CEE.

5.1 Bio Il latte Bio viaggia in controtendenza

5.2 prezzi agricoli Ismea, settembre alza l'asticella dei prezzi agricoli

6.1 pomodoro e ambiente Pomodoro e ambiente: cinque temi sottoposti al ministro Galletti

7.1 fiscalità agricola Imu agricola non si paga, oppure sì?

7.2 ambiente e innovazione Consorzio di Bonifica di Piacenza e l'innovazione lunedì prossimo ad EXPO

8.1 eventi expo 2015 Parmigiano Reggiano, a Expo apertura della forma Kosher

8.2 giovani agricoltori Nuova linfa ai giovani agricoltori dell'Emilia Romagna

9.1 Mais e soia Mais e Soia dati previsionali 2015 - 2016

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 25 Ottobre 2015 11:50

Ci manca solo la roulette russa

La legge di stabilità corre sull'azzardo. Sono in costante aumento i giocatori compulsivi che, ipnotizzati dalle luci e dagli scampanellii, tentano il riscatto della propria vita nella chimera di una vincita milionaria, mettendo invece in gioco salute, soldi e soprattutto il patrimonio affettivo.

di Lamberto Colla - Parma, 24 ottobre 2015 -

Siamo alle battute finali per la legge di stabilità, ex legge finanziaria, e alcune indiscrezioni trapelate hanno scatenato reazioni indignate a vari livelli di quella che è ancora una società civile.

L'anticipazione giornalistica secondo cui sarebbe stato concesso l'apertura di nuove 22.000 sale da gioco nel corso del 2016, notizia male interpretata prima e in parte ridimensionata nel testo definitivo, è ugualmente servita per tornare a riaccendere i riflettori sul fenomeno del gioco d'azzardo e la progressione geometrica della ludopatia.

Inizialmente, così riportavano le agenzie stampa, sembrava che venisse aperto il bando per l'assegnazione di nuove 22.000 concessioni per l'apertura di altrettante sale da gioco. Un'enormità se si considera che attualmente, tra agenzie e corner, sono attivi 17.000 punti. E difatti, pochi giorni dopo, è stato il sottosegretario all'Economia Pierpaolo Baretta, a fare chiarezza sottolineando che "la legge di stabilità non prevede alcuna nuova concessione per sale giochi, si tratta di un abbaglio" e scendendo in maggior dettaglio ha spiegato che "nel 2016 andranno in scadenza le gare e pertanto dobbiamo fare nuovi bandi. Ma non si tratta di nuovi punti gioco, si tratta della conferma di quelli esistenti, anche se secondo me sarebbe opportuno procedere a una loro riduzione. Attualmente, sono nel complesso 22mila, considerando le 17mila legali e le circa 5mila non in regola, duemila delle quali ormai emerse".

S'interpreta perciò che il tetto inizialmente esposto servisse a "recuperare" i 5.000 punti non in regola.

Una sorta di sanatoria come spesso accade in Italia e di cui il settore del "Gioco" ha già ampiamente goduto.

Vale perciò la pena di ricordare che circa tre anni fa, in piena epoca d'austerità inaugurata da Mario Monti e proseguita con il Governo Letta, la miliardaria evasione fiscale condotta dal settore a scapito delle casse statali venne infine ridotta a poche centinaia di milioni. Dai 90 miliardi conteggiati dalla Guardia di Finanza si giunse ai 2,5 miliardi della Corte dei Conti che accolse il ricorso delle 10 società attive nel business del gioco per finire ai 610 milioni frutto della benevolenza di Enrico Letta.

Una dose di buonismo che potrebbe essere connessa, il condizionale è d'obbligo, al sostegno ricevuto dalla Fondazione dello stesso ex Premier, VeDrò, da parte di alcuni "big" delle case di gioco. Il servizio mandato in onda dalle "Iene" ha evidenziato la stortura che vedeva, la legittima sponsorizzazione a favore di una fondazione, che però annoverava ben 7 tra parlamentari e ministri del Governo Letta, e le concessioni governative di cui avrebbero potuto godere gli sponsor stessi.

E guarda caso qualcosa del genere avvenne. Alla fine si negoziò uno sconto del 70% di quanto calcolato dalla Corte dei Conti e meno di 1/10 rispetto al conteggio realizzato dalla Guardia di Finanza (90 miliardi) a sanatoria del mancato all'allacciamento delle macchine alla rete dei Monopoli che ne avrebbe dovuto controllare l'attività. Una dimenticanza, si fa per dire, andata avanti per anni, che prevedeva multe pari a 50 euro per ogni ora di attività 'non collegata'.

Una lobby, quella del gioco, che non ama farsi pubblicità, schiva e riservata, quasi invisibile ma che annovera il Gruppo De Agostini, che con la Gtech (ex Lottomatica), è il leader mondiale del gioco. Una riservatezza tale che ha portato il colosso, alla pari di FIAT, a espatriare oltre Manica godendo perciò dei privilegi fiscali inglesi e degli sconti amministrativi italiani.

Una comodità invidiabile, quella condivisa dalle due importanti famiglie, entrambe piemontesi, Agnelli-Elkann da Torino e Boroli-Drago da Novara azionisti di maggioranza del gruppo De Agostini e quindi di Gtech.

In casa nostra quindi rimangono solo i cocci.

Le ricchezze espatriano dopo avere rastrellato il rastrellabile in Italia mentre al Bel Paese rimane il degrado lasciato, da disoccupazione e cassa integrazione da un lato e ludopatia dilagante dall'altro (intervista al Presidente del CONAGGA).

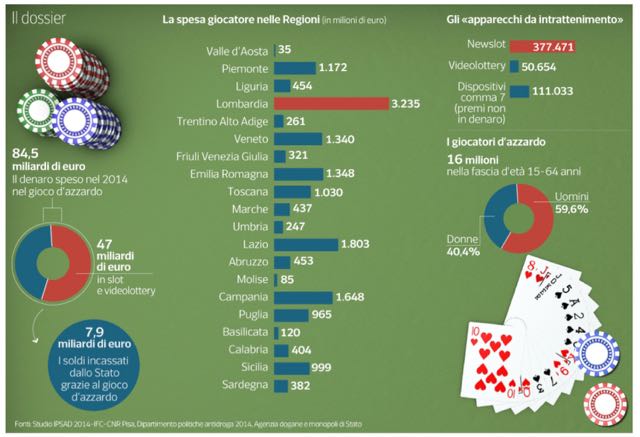

I numeri che descrivono il fenomeno del gioco sono inquietanti ai quali occorre aggiungere i costi sociali e i drammi familiari conseguenti:

- 16.000.000 i giocatori in Italia

- 790.000 i malati di ludopatia

- il 50% dei ludopatici ha un reddito annuo intorno ai 10.000€

- tra 84,5 e 100 miliardi di euro il volume di gioco

- 7,9 miliardi introitati dallo Stato nel 2014 a fronte di un volume di 84,5 miliardi

- Allarme giovanissimi e bambini. Si stanno diffondendo le sale giochi anche per i minorenni. Le vincite si chiamano "ticket redemption" e consentono di accumulare punti per ritirare Ipad o piastre per capelli ecc... Piccoli giocatori crescono!

(Infografica tratta da Corriere.it del 19 ottobre 2015)

Per la cronaca "buffa" il Presidente Mattarella, tre giorni prima dell'approvazione da parte del Governo della legge di stabilità che prevedeva l'incremento delle concessioni (+5.000), aveva insignito dell'Ordine al Merito della Repubblica Italiana il sociologo Maurizio Fiasco noto per la lotta al fenomeno dei giochi d'azzardo. Chissà quali riconoscimenti verranno attribuiti quando verrà liberalizzata la roulette russa.

Appendice -

E' di poche ore fa la notizia secondo la quale che le sale gioco autorizzate nella definitiva stesura delle legge di stabilità sono scese a 15.000 dalle 17.000 attuali e alle 22.000 inizialmente prospettate.

Pubblicato in

Politica Emilia

Tag:

Domenica, 18 Ottobre 2015 12:44

Tutti pazzi per le Poste

La rivoluzione postale si è avviata. Le azioni di Poste Italiane s.p.a. sono andate letteralmente a ruba a conferma del tradizionale rapporto fiduciario che lega le "poste" ai cittadini. Ma a chi giova l'ingresso in Borsa di P.I.?

di Lamberto Colla - Parma, 18 ottobre 2015 -

E' all'ufficio postale che i nostri anziani andavano a ritirare la pensione e sempre alle poste affidavano i loro risparmi stringendo con "le poste" un rapporto fiduciario quasi indissolubile perché, nel vissuto più remoto, Poste Italiane era sinonimo di Stato con tutte le garanzie che ne seguivano.

Una fiducia che si è radicata per effetto della prossimità degli uffici postali così ben distribuiti sul territorio nazionale da fare concorrenza, in termini numerici, solo ai campanili delle chiese.

Una diffusione che ha contribuito a saldare il rapporto con i più anziani e non solo, anche dopo l'avvento di internet, soprattutto nelle zone marginali, di profonda campagna o sperduta montagna. Pochi minuti e l'ufficio postale era comunque raggiungibile per ritirare i soldi della pensione, spedire il vaglia al figlio emigrato oppure studente in città o in servizio di leva, a volte per trasmettere un telegramma, l'antesignano dell'sms e di WhatsApp.

Tutto questo si inquadra in quello che è identificato "Servizio Universale", per svolgere il quale le "Poste" ricevono un contributo di 270 milioni di euro.

Non sono bazzecole e, alla pari del canone della RAI, serve o almeno dovrebbero servire, a garantire un servizio pubblico a tutti i cittadini, anche ai residenti nei villaggi più decentrati.

Questo legame con lo Stato, sfruttando perciò una posizione di privilegio e dominante, ha determinato, col trascorrere degli anni, una sempre più profonda obsolescenza delle tecnologie, dell'organizzazione e purtroppo, è brutto da dirsi, anche del tasso di qualificazione del personale agli sportelli.

Nonostante le inefficienze che si sono accumulate negli ultimi decenni "Le Poste" sono sempre rimaste, almeno questo è il diffuso sentimento in certuni strati della popolazione, un approdo sicuro, confermato anche quando la componente bancaria si è, un po' troppo rapidamente, evoluta e spregiudicatamente affacciata al campo minato dei titoli speculativi o verso le trappole dei prodotti derivati.

Una posizione di "privilegio", per di più in posizione di dominanza del mercato, che mal si coniuga con la spregiudicatezza finanziaria e con la corretta competitività commerciale.

Vero è che la privatizzazione dovrebbe condurre a confrontarsi liberamente con gli altri attori del mercato ad armi pari e diventare perciò uno stimolo al miglioramento della efficienza generale e dei servizi di cui dovrebbe, alla fine, goderne anche il consumatore finale.

Ma in queste condizioni, con la protezione del Tesoro, gli elementi di rischio vengono fortemente attenuati, se non addirittura annullati, e il regime di monopolio (protetto) di molti servizi potrebbero pregiudicare la corsa all'efficientamento dichiarato e prospettato.

"Cui Prodest?"

E' una domanda legittima che sorge spontanea, soprattutto quando si tratta di una società pubblica.

A chi giova perciò questa "pseudo privatizzazione" di Poste Italiane, detenuta ancora per il 60% dal Ministero del Tesoro?

Giova certamente all'azienda stessa che, attraverso il collocamento in borsa del 38% del capitale, rastrellerà sul mercato della finanza circa 4 miliardi, ma gioverà anche ai suoi concorrenti del sistema bancario che avranno a disposizione dei "Bond" paragonabili, per solidità, a quelli di Stato da dare in pasto alla propria clientela.

I tradizionali Titoli di Stato infatti sono merce sempre meno disponibili sul mercato del risparmio a seguito dell'operazione "Draghiana" denominata Quantitative Easying (QE) , una misura straordinaria con cui la Banca Centrale Europea effettua degli acquisti programmati di titoli finanziari - in particolare di bond, cioè di obbligazioni - negoziati sul mercato, immettendo perciò nel sistema finanziario una massiccia dose di liquidità che serve appunto per comprare i titoli.

Ecco quindi che l'operazione di privatizzazione di Poste Italiane apre uno spiraglio di mercato finanziario potendo offrire un "surrogato garantito".

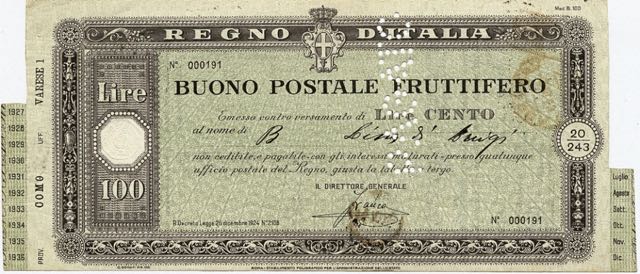

Così le poste, di fatto fiduciarie del Tesoro, con la quotazione in borsa hanno garantito nuovi portafogli d'investimento che le Banche potranno vendere ai risparmiatori loro clienti, orfani ormai da qualche mese degli affezionati BOT.

Questo potrebbe essere un buon motivo per avere architettato, in fretta e furia, la privatizzazione di Poste Italiane spa cercando di mostrare, con una perfetta operazione mediatica e di camouflage, l'efficienza di una grande e moderna impresa pur mantenendo un solido rapporto col Tesoro e i privilegi che ne derivano dalla posizioni di dominanza e addirittura monopolistica di alcuni servizi.

E' difficile abbandonare i privilegi e gli ammortizzatori soprattutto se sono sorretti dalle spalle possenti del Ministero del Tesoro ma proprio per questa ragione, il management, dovrebbe orientare le sue attenzioni all'efficienza dei servizi verso l'utente cosa che invece sembra non essere ai primi posti nella scala degli interessi.

Oggi alle poste si può comperare di tutto, dai giochi, ai libri, dalle schede telefoniche ai fondi pensione. Una macedonia di servizi che rallenta le operazioni di sportello e mette a dura prova la pazienza dei tanti obbligati a servirsi degli uffici postali.

Un esempio per tutti, le contravvenzioni. Il solerte vigile lascia sul parabrezza dell'auto sia il rilevamento dell'infrazione sia il bollettino postale per agevolare l'incauto automobilista al pagamento della sanzione, magari entro i 5 giorni che consentono una sensibile riduzione dell'importo, e nessun'altra diversa modalità di pagamento.

Per quanto il pagamento, in teoria, sarebbe più semplice e comodo effettuarlo attraverso l'Home Banking, nell'avviso "giallo" non vi è l'indicazione dell'Iban di riferimento dell'Amministrazione alla quale fare pervenire quest'obolo straordinario.

Invece si è invitati a procedere attraverso lo sportello postale che per i due minuti d'operazione incassa 1,5 euro.

E così, il Comune ti sanziona e l'ufficio postale ci guadagna. Sembra un modello di salvaguardia e autoprotezione delle amministrazioni pubbliche.

Sarebbe stato molto più semplice e conveniente (per il cittadino soltanto a quanto pare!) adottare un sistema di pagamento diretto attraverso l'IBAN, magari direttamente collegato all'IBAN (IBAN to IBAN) dell'amministrazione beneficiaria senza l'obbligo di passare attraverso altri intermediatori tecnici "occulti" (tesorerie e piattaforme di transazione).

Il cittadino invece, cornuto e mazziato, ha dovuto spendere e sottrarre del tempo prezioso al proprio lavoro per recarsi in coda al più vicino ufficio postale (numero peraltro in sensibile riduzione a seguito del processo di razionalizzazione).

Infatti, nella rincorsa all'efficientamento si è proceduto alla razionalizzazione (leggi chiusura) di molti uffici postali scatenando spesso la rabbia dei residenti e dei loro sindaci i quali, un po' in tutta Italia hanno fatto ricorso al TAR. E effettivamente, per una società pubblica che per il servizio postale "universale" riceve 270 milioni di euro all'anno un maggiore riguardo nella cura delle relazioni territoriali si sarebbe apprezzata.

Ma la priorità, a quanto pare, era di correre verso la collocazione di Poste italiane in Borsa dimostrando agli investitori efficienza e profitti, saltando un passaggio fondamentale per una proficua, sicura e longeva vita sociale nell'elite della finanza, ovvero l'dentificazione precisa sell'asset da valorizzare.

Invece Poste Italiane S.p.a. si è presentata al pubblico borsistico come la macedonia di servizi che conosciamo da qualche anno. Dalla telefonia mobile ai servizi bancari, dai fondi pensione ai gadget di ogni tipo. Scorporarla sarebbe stato controproducente per due ordini di motivi.

Da un lato si sarebbero scoperti i nervi dell'inefficienza del suo "core business" e dall'altro avrebbe perduto la principale leva di successo legata ai privilegi monopolistici.

Insomma, questa operazione di privatizzazione sembrerebbe più strategica per l'azienda che per i cittadini come ha anche sottolineato, nei giorni scorsi, il Codacons sempre attento a intervenire a difesa del cittadini che, con una nota del 13 ottobre, interviene sull'argomento:

"PRIVATIZZAZIONE CONVIENE PIU' AD AZIENDA CHE A CITTADINI. Vogliamo garanzie su servizi postali e rispetto standard di qualità in favore degli utenti.

Dubbi e perplessità da parte del Codacons sull'operazione di privatizzazione di Poste Italiane. "Temiamo che l'ingresso di Poste in Borsa convenga più all'azienda che ai cittadini – spiega il Presidente Carlo Rienzi – Nel tempo infatti Poste Italiane è diventata sempre più banca e sempre meno servizio postale, con ripercussioni non indifferenti per l'utenza. Le nostre paure riguardano in particolare il servizio universale che, pur essendo poco remunerativo, deve essere garantito, indipendentemente dalla privatizzazione".

Il Codacons chiede dunque oggi all'azienda di garantire il rispetto degli standard di qualità, migliorando tutti i servizi resi da Poste che, negli ultimi anni, hanno subito un deterioramento testimoniato dalle crescenti segnalazioni e lamentele da parte dei cittadini, dai ritardi nella consegna delle lettera alla chiusura degli uffici postali nei piccoli comuni."

Staremo a vedere anche perché, a ben guardare, insospettisce questa mancanza di trasparenza diffuso sull'intero mondo del sistema finanziario dove il cliente/utente/cittadino sembra risultare una mucca da mungere a piccole ma costanti dosi.

Pubblicato in

Politica Emilia

Tag:

Domenica, 11 Ottobre 2015 11:56

MPS, parte il processo ma bocche cucite

Lunedi 12 ottobre andrà in scena il processo Monte dei Paschi di Siena, la più antica banca mondiale e terzo gruppo bancario nazionale, all'epoca dei fatti riscontrati dalla magistratura. Un buco da 17 miliardi (3 miliardi più della Parmalat e quasi 4 in più di Enron) avvolto da misteri e coperto da silenzi a tutti i livelli con l'ausilio straordinario del Segreto di Stato.

di Lamberto Colla - Parma, 11 ottobre 2015 - Tutti a seguire e a inseguire le ridicole avventure dell'ex Sindaco Marino (forse, ha venti giorni per ripensarci come scrive lui stesso nella lettera ai Romani) le sue infantili bugie e i penosi tentativi di giustificare i suoi rimborsi spese. La fascia tricolore indossata negli USA al seguito del Papa sembrava anch'essa vergognarsi di essere mostrata in pubblico.

In fondo cosa sono 22.000 euro spesi per una trasvolata atlantica di tre giorni del Sindaco della Città Eterna in confronto ai 17 miliardi che si sono volatilizzati dalle casse senesi.

Questione di principio, risponderebbe qualche benpensante, dalla ferrea morale e immune da errori di cui questa nostra amata Penisola è popolata.

Già, così mentre tutti i riflettori sono accesi sul "marinato" di turno, le porcate passano e filano via indisturbate.

Nuovi personaggi in "Profumo" di santità emergono per sostituire i corrotti dell'ultimo scandalo e intanto si preparano i nuovi puliti che prenderanno il posto dei prossimi corrotti.

E così via senza soluzioni di continuità.

Lunedi 12 ottobre inizierà il processo MPS e ancora nessuno ne parla, tranne il Movimento Consumatori.

"In pochi giorni, il numero verde 800 168 636 dedicato agli azionisti Mps - scrive il Movimento dei Consumatori - ha superato i 1000 contatti

Il prossimo 12 ottobre è fissata l'udienza preliminare per il caso Mps. Entro questa data, gli azionisti sono legittimati a costituirsi parte civile e a richiedere il risarcimento dei danni subiti in conseguenza dei reati contestati, prima dalla procura della Repubblica di Siena e ora da quella di Milano.

La procura di Milano ha chiesto il rinvio a giudizio degli ex vertici Mps (Giuseppe Mussari, Antonio Vigni e Gianluca Baldassarri) e di NOMURA International PLC (Sayeed Sadeq e Raffaele Ricci) per i reati di false comunicazioni sociali e di manipolazione del mercato, con l'aggravante del nocumento del pubblico risparmio per la rappresentazione infedele della situazione patrimoniale di Mps, conseguente ad una serie di complesse operazioni di finanza strutturata.

Si tratta di reati gravissimi che hanno duramente danneggiato una tra le più antiche banche del mondo e decine di migliaia di azionisti che hanno creduto nell'operato di top manager risultati inaffidabili. Per questa ragioni, Movimento Consumatori ha lanciato una campagna nazionale diretta ad agevolare la costituzione di parte civile degli azionisti."

I Misteri MPS.

Dal "suicidio" di David Rossi, responsabile della comunicazione e amico del Presidente Mussari, che tanto ricorda la macabra messa in scena del suicidio di Roberto Calvi (era soprannominato il Banchiere di Dio) trovato impiccato 33 anni fa sotto il ponte londinese dei Frati Neri, al Segreto di Stato apposto ai documenti, alle coperture offerte da Profumo, che prese il posto di Mussari alla guida di MPS, a sua volta promosso al vertice dell'ABI (Associazione Bancaria Italiana) e per finire ai silenzi del PD ma anche del PDL.

Troppi misteri in un solo caso. Un caso che vede coinvolta ancora una volta una banca che potrebbe essere stata lo strumento di interessi politici di una parte o di corporazioni trasversali che all'ombra di una ridente quanto provinciale cittadina toscana, sviluppava affari per conto di "qualcuno" in disprezzo degli interessi dei suoi incolpevoli azionisti e risparmiatori.

Un caso che non meriterebbe questo silenzio anzi dovrebbe diventare "il caso per eccellenza" contro il sistema bancario. Quello che dovrebbe spalancare le porte della rottamazione dei burattinai della vecchia e della nuova politica. Gli intoccabili, coloro che possono prendersi il lusso di non comparire davanti ai giudici perché impegnati in una qualche riunione. Lusso che non fu concesso nemmeno a Berlusconi Premier, inseguito da braccio violento della magistratura in ogni summit internazionale coprendo di ridicolo l'intera nazione.

Il tempo della vera giustizia è ancora lontano e per noi cattolici possiamo solo confidare che, almeno davanti a Dio, i colpevoli avranno quello che meritano.

Diverso il trattamento riservato al caso Parmalat dove alla fine si trovò un capro espiatorio e Callisto Tanzi fu mandato a marcire in galera mentre i banchieri, tanto vicini all'ex patron della multinazionale del latte, continuarono a scalare i vertici del mondo finanziario, quegli stessi che "consigliarono" di acquistare "a buon mercato" la Cirio di Cragnotti, di ristrutturarla per bene e che esultarono alla quotazione a New York, grazie a falsi documenti confezionati con la sola fotocopiatrice dell'ufficio senza nemmeno il contributo di photoshop. Ovviamente nessuno si accorse di nulla, nemmeno dei miliardi (inesistenti) di liquidi disponibili su conti paradisiaci e diligentemente ascritti a bilancio a copertura delle perdite. Da una parte uscivano lire e euro veri mentre dall'atra parte del mondo entravano numeri fittizi, e il gioco era fatto.

"La società - scrive il Sole 24 ore del 6 maggio scorso - era in stato di dissesto già nel 1990, al momento della quotazione in Borsa, ed è stata tenuta in vita per anni dalle banche pubbliche grazie alle coperture accordate a Tanzi da vasti settori della politica, a cominciare dalla sinistra Dc. Uomo di collegamento tra Tanzi e i partiti è stato Sergio Piccini, un ex sindacalista della Cisl scomparso nell'aprile 2000 per un incidente d'auto, che ha intavolato buone relazioni anche con gli alti gradi della Guardia di Finanza.

Poi, nella seconda metà degli anni 90, sono entrate in azione le grandi banche d'affari, che hanno spinto Parmalat verso le acquisizioni internazionali e hanno cominciato a montare le operazioni di finanza strutturata: finanziamenti a tassi elevati mascherati da aumenti di capitale, in modo da occultare al mercato le reali condizioni finanziarie del gruppo. Operazioni che, tra interessi e commissioni, hanno fruttato miliardi di euro alle merchant bank."

Staremo a vedere se, da domani, i media nazionali seguiranno il processo con la passione giornalistica dimostrata per la Parmalat e per Marino o per il funerale di Casamonica o per il processo che vede coinvolto Bossetti nell'omicidio della povera Yara dove sono riusciti a trovare rilevanza anche le scappatelle della bella moglie, avvenute peraltro dopo l'arresto del marito, fregandosene per bene dei figli della coppia.

Il segreto di Stato farà la sua comparsa più e più volte e i cittadini pagheranno per tutti, come è sempre stato.

Pubblicato in

Politica Emilia

Tag:

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Sottoscritta la convenzione della gestio…

Piacenza, 20.12.2024&nb... Leggi tutto

21-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - Natale e S.Stefano: il vademe…

Piacenza, 19 Dicemb... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Consorzio del Parmigiano Reggiano: l’As…

L’Assemblea è stata anche l’oc... Leggi tutto

20-12-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Coopservice inaugura il “campo fotovolta…

Un impianto ad alta effi... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Bonifica Parmense, nel 2025 nuovi proget…

Soprattutto le aree montane de... Leggi tutto

19-12-2024 Comunicati Ambiente Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

UniCredit - Cia-Agricoltori Italiani, al…

Focus su formazione, supporto ... Leggi tutto

19-12-2024 Comunicati Agroalimentare Emilia

![]() Unicredit

Unicredit

Bardi e Bore. La Gestione Rifiuti dal 20…

BARDI e BORE: DA GENNAIO... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!