Visualizza articoli per tag: cereali

Domenica, 22 Marzo 2015 14:07

C.A.S.E.A. - SOMMARIO Anno 14 - n° 12 22 marzo 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 12 22 marzo 2015

SOMMARIO Anno 14 - n° 12 22 marzo 2015

(Formato pdf scaricabile allegato)

1.1 editoriale Parola d'ordine, boicottare. Evviva la libertà di pensiero!

2.1 cereali e materie prime (2) Materie prime, tendenze rialziste.

3.1 parmigiano reggiano La corsa degli allevatori per la "quota latte parmigiano reggiano"

4.1 cereali e materie prime (1) Materie prime, un mercato sconquassato. Il confronto con un anno fa.

5.1 Lattiero caseario Deboli segnali di ripresa per il Parmigiano Reggiano

6.1 mais & soia Mais & Soia: marzo 2015

7.1 vinitaly eventi Il Valpollicella diventa Vegan

7.2 aspettando vinitaly Lungarotti: Vino, Cultura e Giovani. Al Vinitaly guardando all'expo

7.3 aspettando vinitaly Vinitaly 2015: la 49^ edizione

8.1 aspettando vinitaly 112 aziende e 210 etichette dalle Marche al Vinitaly

9.1 agricoltura produzioni "AgrOsserva" Speciale Bilancio 2014

9.2 acqua Paesaggi mozzafiato dell'Emilia Romagna dove l'acqua, con la sua bellezza e la sua forza, è regina incontrastata

10.1 Aspettando vinitaly Donelli Vini celebra i 100 anni

11.1 promozioni e Partner Per Bacco che vantaggi con le Card Sconti di Stepa!

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Venerdì, 20 Marzo 2015 08:47

Mercati internazionali. Materie prime, tendenze rialziste.

Dopo tanta attesa la Cina finalmente entra nel mercato delle materie prime mentre le trattative tra Governo e autotrasportatori brasiliani non sono prossime al traguardo.

di Mario Boggini e Virgilio - Milano, 20 marzo 2015 -

La sessione di mercato dello scorso 18 marzo ha evidenziato sensibili segnali tendenti al rialzo dei prezzi confermati anche dal mercato telematico.

Molto probabilmente questa nuova tendenza è determinata da diversi fattori concomitanti. Il ritorno, peraltro atteso, della Cina sul mercato del nord america per evitare le code di carico nei porti del sud america, la fase di stallo nelle trattative tra Governo e autotrasportatori brasiliani e infine le condizioni meteo in USA che si manifesta con eccessi di precipitazioni nelle zone orientali e al contrario con siccità in gran parte delle pianure, rischiando perciò di compromettere le semine di mais. A questi elementi si aggiunga il fatto che i fondi hanno ripreso a fare massicci acquisti mentre la Federal Reserve (FED) ha deciso di non aumentare i tassi di interesse almeno sino al prossimo mese di giugno.

Mercato interno -

Nulla è cambiato rispetto alla precedente informativa.

Gli osservatori di mercato sono in attesa che si inneschi finalmente il meccanismo degli scambi e gli affari possano quindi rinforzarsi.

Le uniche novità riguardano il consolidamento delle crusche, mentre nel settore dei proteici si sta manifestando una carenza di farina di soya proteica sul porto di Venezia e una generalizzata inconsistenza della farina di soya 44%.

Segnali in crescita per il mais estero comunitario e non. Riguardo invece il mercato del mais nazionale maggiori difese sono state alzate da Est con prezzi di offerta ovviamente maggiori di quello proveniente da Ovest sul quale però si riscontra il problema del Don.

Il grano estero tende a aumentare di prezzo, mentre il grano nazionale ancora langue. Orzo in forte ridimensionamento sul mercato interno a seguito dei ridotti consumi.

Nel mercato delle Bionergie proseguono le operazioni di coperturea atte a allungare l'autosufficienza sulla prossima campagna maidicola. Confermati quindi i valori di 185/190 euro ton. arrivo Lombardia da Ottobre a Marzo per merce base contratto 103. Queste operazioni di copertura ancora non hanno coinvolto la crusca, ma si stanno concentrando principalmente sul mais e sui sottoprodotti dell'industria.

(TABELLE riportate anche in Galleria immagini)

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Mercoledì, 18 Marzo 2015 10:30

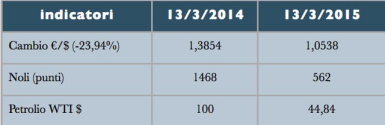

Materie prime, un mercato sconquassato. Il confronto con un anno fa.

Il confronto tra i prezzi delle materie prime e dei rapporti di cambio, a un anno di distanza, evidenzia le difficoltà per un approccio previsionale attendibile anche a breve termine.

di Mario Boggini e Virgilio - Milano, 17 marzo 2015 -

Sono ormai diverse settimane che ribadiamo il concetto delle difficoltà a fare delle valutazioni di previsioni a breve termine per la concomitanza di fattori congiunturali (scioperi ad esempio) ma anche geopolitici e di natura valutaria.

Abbiamo perciò inteso realizzare un confronto "fotografico" delle quotazioni che si rilevarono i 13/3/2014 con le condizioni registrate lo scorso venerdi 13 marzo 2015.

MP 13/3/2014 13/3/2015

Semi di soia (cent$/bushel) 1.390,60 968,20

Farina soia ($/short ton.) 449,60 338,00

Olio soia (pound $) 42,77 30,19

Corn (cent$/bushel) 484,20 374,00

Grano (cent$/bushel) 679,00 508,60

Elevati perciò i differenziali nel confronto tra le due giornate borsistiche come elevatissimi sono i differenziali che si riscontrano negli indicatori. - 23,94% il cambio valutario dovuto al rafforzamento del dollaro, più che dimezzato il prezzo del petrolio e i noli hanno raggiunto un valore di poco più di un terzo rispetto l'anno precedente.

Indicatori internazionali (13/3/2015)-

l'Indice dei noli è salito ancora a 562 punti. Il petrolio torna a scendere sotto quota 45$ (44,84$ dollari al barile) e alla data del 16/3, addirittura scende a 43,67$/bar e il cambio prosegue anch'esso la discesa a 1,0538 con tendenza, secondo gli analisti, in area di parità (0,97 - 1,0).

Mercato interno - Anche sul fronte interno le differenze sono significative. Prosegue la stazionarietà dei consumi e gli scambi rimangono ridotti ma i prezzi sono tendenzialmente in rialzo.

MP €/ton 13/3/2014 13/3/2015

Semi di soia (€/ton) 475 409

Farina soia 48 (€/ton.) 492 435

Mais nazionale 199 146

Mais estero comunitario 207 166

Mais estero non comunitario 214 181

Grano - linea panificabile superiore 248 229

Anche il settore delle bioenergie sta rincarando e si sono registrate quotazioni di 185/190 € arrivo Lombardia (da ottobre a marzo) con base contrattuale 103. Valori che, sino a poco tempo fa, sembravano irrealizzabili.

(TABELLE riportate anche in Galleria immagini)

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Giovedì, 12 Marzo 2015 08:39

Materie prime, in attesa degli effetti di Expo2015

Mercati ancora condizionati dal cambio valutario che attenua gli effetti delle produzioni sudamericane.

di Mario Boggini e Virgilio - Milano, 12 marzo 2015 -

Stentano a farsi sentire i vantaggi derivanti dall'ingresso sui mercati dei raccolti sudamericani, Brasile e Argentina in testa. L'atteso effetto calmierante che si sarebbe dovuto determinare con l'ingresso dei volumi dal sud america si è fortemente attenuato dal recupero dai cambi valutari, che vede il dollaro in recupero sull'euro, e dagli strascichi a seguito degli scioperi degli autotrasportatori brasiliani e degli agricoltori argentini.

Le previsioni degli analisti internazionali indicano un probabile calo di prezzi all'origine del 7% a partire dal mese di maggio, che a nostro giudizio non si tradurrà completamente in un vantaggio economico proprio in forza del cambio valutario.

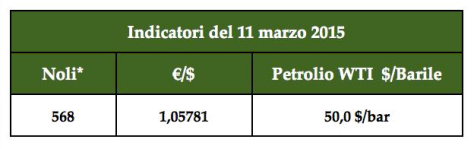

Indicatori internazionali (11/3/2015)-

l'Indice dei noli è salito ancora a 568 punti. Il petrolio oscilla intorno a 50$ dollari al barile e il cambio è sceso a 1,05781.

Mercato interno - Sul mercato interno continuano a registrarsi scambi ridotti anche sul fronte del mais nonostante la certezza che le semine saranno in calo. Il mercato dei proteici è sostenuto dal valore del dollaro mentre quello dei cruscami da un'industria che non lavora a pieno regime.

Gli operatori sono in attesa degli effetti di Expo2015 e che questi siano percepibili già dal mese di aprile. 20 milioni di persone attese dovrebbero incidere enormenete sulla ripresa dei consumi.

Intanto, i prezzi a medio e lungo termine tendono al rialzo, essendo, come noto, l'Italia un Paese grande importatore di materie prime.

Continua la "carica" dei premi, come non si osservava da qualche anno, sulla farina di soia proteica che sul luglio - dicembre si aggirano tra 63 e 65 dollari a tonnellata e tra 68 e 70$/Ton sul 2016.

Sul fronte delle bioenergie comincia a intensificarsi la ripresa delle coperture utili a allungare l'autosufficienza in previsioni della prossima campagna maidicola che si preannuncia in contrazione di volumi. Tra 132 e 140 €/ton (periodo giugno - luglio) i valori di alcune partite di farina di mais contaminate da Don trattate in questi giorni.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 08 Marzo 2015 14:36

C.A.S.E.A. - SOMMARIO Anno 14 - n° 10 08 marzo 2015

Cibus Agenzia Stampa Elettronica Agroalimentare: SOMMARIO Anno 14 - n° 10 8 marzo 2015

SOMMARIO Anno 14 - n° 10 08 marzo 2015

(In allegto il pdf scaricabile)

1.1 editoriale 8 marzo. E' qui la festa?

3.1 materie prime Il recupero del dollaro influenza i valori e accresce l'incertezza.

4.1 agroalimentare AgrOsserva: agroalimentare, prospettive più favorevoli nel 2015

5.1 cereali Cereali, continua l'indecifrabilità. Dallo sciopero brasiliano a quello argentino

6.1 Lattiero caseario Ancora più su i derivati del latte. Leggera flessione a Milano per la crema uso alimentare

7.1 olio ENOLITECH 2015, uno sguardo sule tecnologie per le cantine e i frantoi di domani.

7.2 expo2015 Mc Donald's e Coca-Cola, le mani sopra l'Expo2015

8.1 Mais & Soia Dati previsionali

9.1 vinitaly ricerche Vino, i segnali che fanno ben sperare per il 2015.

9.2 vino Lambrusco, Sangiovese e Pignoletto i più venduti in Emilia Romagna.

10.1 vino Concorso enologico internazionale, passpartout per expo2015

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 08 Marzo 2015 11:37

Materie prime, il recupero del dollaro influenza i valori e accresce l'incertezza.

Non accenna a diminuire il clima di incertezza dei mercati internazionali delle materie prime.

di Mario Boggini e Virgilio - Milano, 7 Marzo 2015 -

Il dollaro, come poteva attendersi, è in recupero sull'euro e contribuisce al mantenimento di una situazione di incertezza sui valori delle materie prime. Mercati internazionali ancora condizionati dagli scioperi sudamericani, dai ritardi agli imbarchi, dalla Cina che ancora è poco presente sul mercato e infine dalle ripercussioni che potrebbero derivare dal recente assassinio dell'oppositore politico di Putin avvenuto davanti al Cremlino che non rappresenta un segnale distensivo sulla crisi ucraina.

Una situazione perfettamente interpretata dalla Borsa di Chicago (CBOT) che ha alternato, ripetutamente, sessioni al rialzo e altre al ribasso. Difficile quindi l'interpretazione del mercato e delle tendenze a breve periodo.

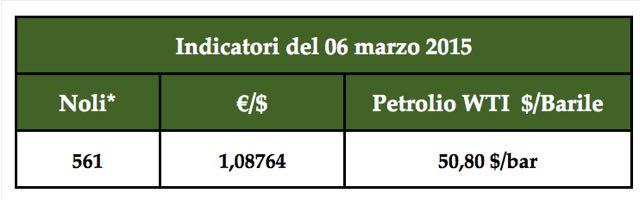

Indicatori internazionali -

l'Indice dei noli è risalito a 561 punti. Il petrolio è quotato a 50,80$ dollari al barile e il cambio si è posizionato a 1,08764.

Mercato interno - Sul mercato interno nessuna novità. Calma piatta e scambi ridotti. Per alimentare il mercato, alcuni operatori, stanno promuovendo la farina di soia proteica, sul periodo luglio - dicembre, con premi oscillanti tra i 63 e 65 dollari a tonnellata-

Nel settore Bioenergetico, si stanno manifestando piccoli segnali di ripresa, sul versante acquisti, probabilmente determinate dalle prospettive rialzistiche che alcuni intravedono nella prossima campagna maidicola "verde" (trinciato, pastone, granella umida).

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

________________________________________________

Andalini Pasta dal 1936

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Giovedì, 05 Marzo 2015 08:39

Materie prime, continua l'indecifrabilità. Dallo sciopero brasiliano a quello argentino.

Mentre sta approdando a una soluzione lo sciopero degli autotrasportatori brasiliani, intanto gli agricoltori argentini hanno incrociato le braccia per i prossimi 5 giorni. Le stime di produzione sudamericana.

di Mario Boggini e Virgilio - Milano, 04 marzo 2015 -

Alle prime notizie di una possibile soluzione dello sciopero degli autotrasportatori brasiliani la borsa di Chicago (CBOT) ha immediatamente risposto con i ribassi attesi anche in forza delle prime stime di produzione del Brasile (92 milioni di tonnellate) e dall'Argentina (58,5 milioni di tonnellate). Una tendenza ribassista immediatamente annullata dalle novità provenienti sempre dal sudamerica: l'accumulo dei ritardi al carico nei porti e, dulcis in fundo, gli agricoltori argentini hanno indetto uno "sciopero" e per i prossimi 5 giorni non consegneranno le produzioni.

Indicatori internazionali (4/3/2015)-

l'Indice dei noli è risalito a 553 punti anche i ragione dell'accumulo di ritardi ai carichi. Il petrolio oscilla intorno a 50,50$ dollari al barile e il cambio a 1,1128.

Mercato interno - Sul mercato interno nessuna novità di rilievo. Scambi ridotti e un mercato che rimane depresso. La campagna maidicola si preannuncia con produzioni in riduzione ma gli effetti saranno compensati dai riporti dell'attuale campagna. Un effetto che sarà da valutare con attenzione riguarderà la sanità dei prodotti che verranno posti in circolazione.

Alcune indicazioni di prezzo:

Corn Ucraino ieri (3/3 ndr) quotava dal Mar Nero per il marzo invariato da lunedì a dollari 170$ fob. L'aprile a dollari 171, il maggio a dollari 173 e il giugno a dollari 176.

L'ottobre/novembre/dicembre dollari 181.

Il Corn bulgaro/rumeno, a Costanza, per il marzo era ad euro 156. L'aprile a euro 157, il maggio a euro 158 e il giugno a euro 160. L'ottobre/novembre/dicembre ad euro

163.

Il grano russo (12,50% proteine) quotava per marzo a dollari 228 fob. L'aprile a dollari 228, agosto a dollari 221.

Il feed dall'Ukraina quotava per l'agosto a dollari 188. L'ottobre/novembre/dicembre a dollari 194.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 01 Marzo 2015 15:02

C.A.S.E.A. - SOMMARIO Anno 14 - n° 9 01 marzo 2015

Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 9 1 marzo 2015

SOMMARIO Anno 14 - n° 9 1 marzo 2015

(in allegato è possibile scaricare il prodotto in pdf)

1.1 editoriale Dopo "Un'anno di Governo", meglio tornare alle "serali".

3.1 cereali Materie prime, raffica di aumenti.,

4.1 parmigiano reggiano Forte crescita (+8,4%) per il grattugiato e porzionato

5.1 cereali Cereali, un mercato ancora poco decifrabile alla vigilia dei raccolti sudamericani

6.1 lattiero caseario Volano i derivati e le creme uso alimentare

7.1 olio Sol d'oro, un piccolo paese della Sicilia si accaparra 3 dei 5 premi in palio.

8.1 Mais & Soia Dati previsionali 2015

9.1 carni e salumi La Kraft "doma il Felino"

9.2 ambiente "Casino dei Boschi". Primo in Emilia Romagna nel sondaggio FAI "I luoghi del Cuore".

10.1 overview mercati Ismea, overview mercati agroalimentari

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

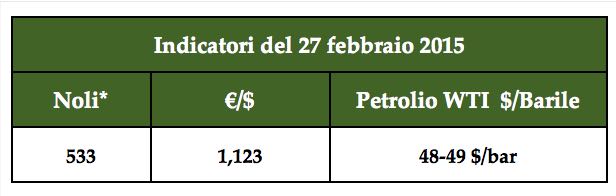

Sabato, 28 Febbraio 2015 08:45

Mercati internazionali. Materie prime, raffica di aumenti.

In leggera crescita l'indice dei noli. Sindacato trasportatori e Governo Brasiliano, prosegue il braccio di ferro.

di Mario Boggini e Virgilio - Milano, 27 febbraio 2015 -

E' saltato il dialogo in corso tra il Governo brasiliano e il sindacato degli Autotrasportatori che dal 18 febbraio sta paralizzando buona parte del paese sudamericano. Un fattore che, alla vigilia dei raccolti, spinge in alto i prezzi delle materie prime invece di deprimerli. Finite le vacanze in Cina, legate al capo d'anno, in concomitanza il mercato internazionale delle materie prime ha ripreso registrare aumenti imprevedibili e più sostenuti in forza dell'apprezzamento del dollaro sull'euro.

Venerdì: 27 / 2 / 2015 (valori espressi in €)

SOYA SEMI marzo 1024,00 (+16) maggio 1026,00 (+15,6)

SOYA FARINA marzo 354,60 (+4,1) maggio 344,10 (+4,3)

MAIS marzo 380,00 (+4,2) maggio 388,40 (+4,6)

GRANO marzo 503,20 (+5,4) maggio 500,40 (+3,2).

NB: variazioni espresse in valore assoluto.

Indicatori internazionali -

l'Indice dei noli è risalito a 533 punti contro il 524 di tre giorni fa. Il petrolio è è sceso tra i 48 e i 49$ dollari al barile e il cambio si è posizionato a 1,1230.

Mercato interno - Sul mercato interno la notizia che fa più "discutere" è appunto quella che, presso una delle più' importanti borse merci italiane, verranno quotate nuove tipologie di granoturco e più' esattamente quello uso alimentare, quello a uso energetico e sarà aggiunta una voce di garanzia sanitaria inerente il Don e l'Afla B1. Un iniziativa che a nostro avviso è utile per l'innalzamento qualitativo dei nostri prodotti mentre per altri sembra essere un cambiamento "fastidioso". Alla luce della depressione del nostro mercato interno con consumi alimentari ancora in riduzione (-1,1%), l'export in difficoltà per le note ragioni geopolitiche (Russia e Nord Africa), sembra che il settore cerealicolo e pastaio sia in trepidante attesa degli effetti Expo2015.

Nel settore Bioenergetico, con la quotazione del granoturco ad uso bionergetico si potranno finalmente estrapolare dei valori di riferimento in grado di qualificare anche il mercato dei trinciati e dei pastoni di granoturco. L'ipotesi di rialzi di prezzo per la prossima campagna sta orientando alcuni verso l'acquisto di masse fermentescibili secche, cruscami e altro di provenienza da lavorazioni industriali.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

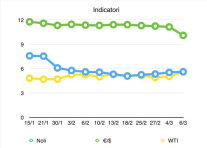

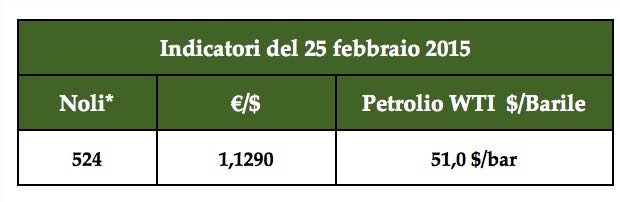

Venerdì, 27 Febbraio 2015 08:47

Cereali, un mercato ancora poco decifrabile alla vigilia dei raccolti sudamericani

Settimana tempestosa. Consistenti oscillazioni e lo sciopero dei trasportatori brasiliani, in concomitanza con l'inizio dei raccolti, hanno condizionato i mercati dei cereali.

di Mario Boggini e Virgilio - Milano, 26 febbraio 2015 -

A dispetto delle previsioni di stabilizzazione al ribasso per il comparto dei cereali, la settimana che sta volgendo a chiusura, ha invece fatto registrare imprevedibili oscillazioni. La "tempesta" è scoppiata già lo scorso lunedì 23 febbraio e il giorno seguente il seme guadagnava + 16,6 punti, la farina +8,60 dollari ma il giorno dopo ancora, il seme regrediva di –8,2 punti e la farina – 6,4 dollari. A peggiorare la situazione si è insinuato lo sciopero degli autotrasportatori brasiliani che hanno proclamato, lo scorso 18 febbraio, un fermo a tempo indeterminato per protestare contro il rincaro delle imposte sul gasolio e dei pedaggi, che stanno aumentando i costi delle imprese. La protesta è iniziata nello Stato del Mato Grosso, che ha vaste coltivazioni di soia, e poi si è estesa spontaneamente in molti altri Stati. Una concomitanza di situazioni che hanno portato a impennate ingiustificate a discapito della necessità di un mercato cerealicolo che dovrebbe prevedere tendenze al ribasso a fronte del peso dei raccolti in Brasile ed Argentina. Altra rilevante variabile condizionante sta nella forte spinta inflazionistica che si registra in Argentina e motiva i produttori a esitare sul mercato partite di ridotta consistenza.

Indicatori internazionali -

l'Indice dei noli è risalito a 524 punti dopo che si è registrato il fallimento di una società che trattava solo noli. Il petrolio è stabile attorno a 51,0$ dollari al barile e il cambio €/$ si è posizionato a 1,1290.

Mercato interno - Sul mercato interno la notizia forse più' degna di attenzione è che presso una delle più' importanti borse merci italiane verranno quotate nuove tipologie di granoturco e più' esattamente quello uso alimentare, quello a uso energetico e sarà aggiunta una voce di garanzia sanitaria inerente il Don e l'Afla B1.

Quest'ultimo fattore, molto probabilmente, sarà oggetto di polemiche e non è difficile immaginare tutta una serie di riflessi negativi sul mercato del fisico. Con la quotazione del granoturco ad uso bionergetico si potranno finalmente estrapolare dei valori di riferimento in grado di qualificare anche il mercato dei trinciati e dei pastoni di granoturco.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Domenica ecologica il 24 novembre

Parma, 22 novembre 2024 - Dome... Leggi tutto

22-11-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione2

Redazione2

Università di Parma e CAP, i manager del…

Visita-studio di approfondimen... Leggi tutto

22-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Soragna: in distribuzione i contenitori …

Incontro informativo... Leggi tutto

20-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Coopservice sottoscrive il ‘Patto per il…

Si tratta di 9 ‘princìpi’ ... Leggi tutto

19-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Martedì 19 novembre urgenti lavori di ri…

Scurano, 18.11.2024&... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Il Consorzio del Parmigiano Reggiano lan…

Tra i primi partecipanti, la s... Leggi tutto

18-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Porte aperte al CAP di San Quirico

Sarà esposto in esclusiva il “... Leggi tutto

18-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

’Acceso’ il campo fotovoltaico della sed…

Il progetto complessivo di... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

“Sardinnia Coru Nostu”: a Cagliari il 16…

Di redazione Sardegna (Quotidi... Leggi tutto

15-11-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Il Parmigiano Reggiano biologico trionfa…

L’azienda agricola ‘Fattoria A... Leggi tutto

15-11-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Pasticceri e Pasticcerie 2025: la 14° ed…

L’Emilia Romagna spicca con le... Leggi tutto

15-11-2024 Comunicati Lavoro Emilia

![]() Redazione2

Redazione2

Nutrita delegazione calabrese in visita …

Ha suscitato particolare inter... Leggi tutto

13-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

PIACENZA - VERSO LA RACCOLTA PUNTUALE: A…

Piacenza, 7 NOVEMBRE... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Materie prime: con 1,2 miliardi di inves…

Ampio il gap E... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Innovation Challenge, nuovi modelli di b…

Lanciata da Cai Nutrizione con... Leggi tutto

08-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Grand Tour Italia per Bologna: a novembr…

In risposta alla recente emerg... Leggi tutto

06-11-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Coopservice e Servizi Italia a Ecomondo …

Lo stand richiamerà il proge... Leggi tutto

05-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Angelo Bonelli e Enrico Ottolini (AVS) a…

Sissa Trecasali 30 ottobre 202... Leggi tutto

05-11-2024 Comunicati Ambiente Parma

![]() Redazione

Redazione

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!