Visualizza articoli per tag: fallimenti

Martedì, 17 Settembre 2024 06:31

Cybersecurity e sicurezza informatica

Di Mario Vacca Parma, 17 settembre 2024 - In un continuum con ciò che riguarda i processi decisionali aziendali e l’individuazione di una bussola d’impresa per intercettare gli ostacoli sul tragitto verso gli obiettivi della propria attività, unitamente all’adozione di un “Adeguato Assetto”, non si possono tralasciare quelle attività legate alla digitalizzazione e con esse il controllo e la sicurezza dei dati.

Pubblicato in

Economia Parma

Tag:

Domenica, 15 Settembre 2024 07:14

La Bussola d’Impresa per accedere al credito ed evitare le crisi

Di Mario Vacca Parma, 15 settembre 2024 - Nell’articolo della scorsa settimana ho esaminato come cambia l’accesso al credito a seguito delle nuove direttive EBA che a loro volta hanno recepito gli interventi del Codice della Crisi d’Impresa e dell’Insolvenza (CCII) https://www.gazzettadellemilia.it/economia/item/46912-cosa-sta-succedendo-in-aumento-i-default-delle-aziende-in-europa-ed-in-italia

Pubblicato in

Economia Parma

Tag:

Domenica, 08 Settembre 2024 06:14

Cosa sta succedendo? In Aumento i default delle aziende in Europa ed in Italia

Si moltiplicano i report delle società di statistica che sottolineano l’aumento dei default aziendali in Europa, rivelando tendenze che non accennano a diminuire.

Pubblicato in

Economia Parma

Tag:

Venerdì, 19 Aprile 2024 10:50

Consorzio Agrario Di Parma: si chiude il concordato in continuità

Con il decreto del Tribunale di Parma che ha accolto la richiesta del Consorzio e sulla base del parere favorevole dei Commissari e del Comitato dei Creditori si conclude positivamente la procedura di concordato in continuità, aperta nel 2011 per consentire al Consorzio agrario di proseguire l’attività sul territorio.

Il presidente del CAP Giorgio Grenzi: “Plauso a tutti coloro che hanno creduto fin dall’inizio nella rinascita e che con sacrificio e professionalità hanno riscritto la storia di una realtà cooperativa oggi tra le più prospere della provincia”

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Mercoledì, 15 Marzo 2023 05:54

SVB Bank: Dalla fragilità al contagio passando per i “whatever”

All’indomani del crack finanziario della SVB Bank americana, altre due banche targate Usa sono crollate, e da oltre oceano gli analisti vociferano che un’altra decina sono pronte a fallire.

Pubblicato in

Politica Emilia

Tag:

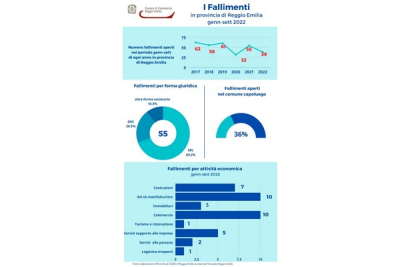

Lunedì, 07 Novembre 2022 12:25

Scende il numero dei fallimenti nei primi nove mesi del 2022

Sono diminuite del 29,1%, rispetto allo stesso periodo dello scorso anno, le procedure fallimentari aperte nel periodo gennaio-settembre 2022, scendendo così da 55 a 39, andamento che segue la stessa direzione dall’inizio anno.

Pubblicato in

Economia Reggio Emilia

Lunedì, 26 Luglio 2021 16:36

Tornano a salire i fallimenti: 35 procedure nel primo semestre 2021

Dopo il calo del 2020 – quando le procedure si erano limitate a 19 unità tra gennaio e giugno - sono tornati a crescere i fallimenti aperti in provincia di Reggio Emilia nel primo semestre dell’anno in corso. Le procedure fallimentari, infatti, sono state 35, con il sostanziale ritorno ai livelli pre-covid registrati nei primi sei mesi del 2019, quando si erano attestate a 39.

Pubblicato in

Economia Reggio Emilia

Martedì, 15 Dicembre 2020 17:55

Prevenire un fallimento annunciato: perché è importante fare un programma di incubazione prima di fondare una startup

Le statistiche sulle startup sono deprimenti perché alcune idee diventano imprese senza aver seguito il giusto iter di validazione tramite un programma di incubazione: Startup Geeks spiega perché farlo e come sceglierlo.

Pubblicato in

Economia Emilia

Tag:

Domenica, 19 Aprile 2020 10:35

Chiarimenti dell’Agenzia per il Credito d’imposta locazioni

di Mario Vacca Parma 19 aprile 2020 - A seguito dello stop forzato della propria attività, limitatamente alle attività non indicate negli allegati 1 e 2 del D.P.C.M. 11.3.2020), il D.L. 18/2020 ha introdotto uno specifico credito d’imposta da spendere in compensazione nel modello F24 tramite l’articolo 65 D.L. 18/2020 introducendo a favore dei soggetti esercenti attività d’impresa, un bonus nella misura del 60 per cento dell’ammontare del canone di locazione, relativo al mese di marzo 2020, di immobili rientranti nella categoria catastale C/1.

L’utilizzo del credito è stato attivato tramite la risoluzione 13/E/2020 che ha introdotto il codice tributo 6914, spendibile esclusivamente in F24 per la compensazione di altri tributi o contributi con decorrenza dal 25 marzo scorso.

L’Agenzia delle Entrate attraverso la circolare 8/E/2020 ha fornito chiarimenti in merito a tale agevolazione.

Un primo chiarimento riguarda il perimetro applicativo dell’agevolazione ed infatti il bonus spetta esclusivamente agli immobili censiti nella categoria catastale C/1, dedicata a “negozi e botteghe”.

Letteralmente la norma non richiede che il canone risulti pagato, quindi tale credito è sembrato liberamente spendibile senza la necessità di verificare l’effettiva corresponsione, ma l’Agenzia interpreta la norma introducendo un ulteriore requisito che il legislatore non ha posto, ovvero quello del pagamento del canone la cui giustificazione risiederebbe nel fatto che il bonus viene concesso “con la finalità di ristorare il soggetto dal costo sostenuto costituito dal predetto canone, sicché in coerenza con tale finalità il predetto credito maturerà a seguito dell’avvenuto pagamento del canone medesimo.”

Di conseguenza, seguendo l’interpretazione dall’Agenzia, il diritto all’utilizzo del credito d’imposta maturerà soltanto quando sarà pagato il canone di competenza del mese di marzo 2020.

La risoluzione ha contemplato il caso di restituzione del credito fruito indebitamente nell’eventualità - nel periodo intercorrente tra la pubblicazione del decreto e la risoluzione dell’Agenzia - qualche soggetto abbia utilizzato il credito pur in presenza del mancato pagamento del canone di affitto, considerando l’esonero dall’applicazione di sanzioni.

_____________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca m.vacca@gruppor1.eu

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Mercoledì, 15 Aprile 2020 07:56

Misure urgenti di diritto concorsuale

di Mario Vacca Parma 14 aprile 2020 - Il Consiglio dei Ministri ha approvato un decreto-legge contenente misure urgenti riguardanti, tra le altre, l’accesso al credito e il rinvio di alcuni adempimenti per le imprese. Tra di essi la garanzia della continuità aziendale nella difficile fase emergenziale, attraverso un pacchetto di misure che impattano sul diritto societario e su quello concorsuale, nonché il rinvio di un anno dell’entrata in vigore del Codice della Crisi e dell’Insolvenza (rinvio calendarizzato al 1° settembre 2021).

Diritto societario

• Riduzione del capitale: per la perdita di capitale verificatasi nel corso degli esercizi chiusi entro il 31 dicembre 2020, non operano gli obblighi di riduzione del capitale per perdite e al di sotto del limite legale (con contestuale obbligo di aumento), né tantomeno la causa di scioglimento della società per riduzione o perdita del capitale sociale. Ciò per evitare che la perdita del capitale, dovuta alla crisi da Covid-19 e verificatasi nel corso degli esercizi chiusi al 31 dicembre prossimo, costringa gli amministratori a mettere in liquidazione imprese che sarebbero ancora performanti o, diversamente, li esponga alla responsabilità per gestione non conservativa.

• Principi di redazione del bilancio: nella redazione dei bilanci di esercizio in corso nel 2020, è possibile operare una valutazione delle voci di bilancio tenendo in considerazione la situazione esistente alla data di entrata in vigore delle prime misure collegate all’emergenza, cioè al 23 febbraio 2020. Diversamente, a causa della situazione anomala determinatasi dopo questa data, numerose imprese sarebbero tenute a redigere i bilanci senza l’ottica della continuità aziendale. In modo analogo, la misura si applica anche ai bilanci chiusi entro quella data e non ancora approvati.

• Finanziamenti alle società: fino al 31 dicembre 2020, non opera il meccanismo di postergazione del rimborso dei finanziamenti dei soci a favore della società rispetto alla soddisfazione degli altri creditori. Ciò al fine di non disincentivare un maggior coinvolgimento dei soci nell’accrescimento dei flussi di finanziamento, sebbene a titolo di capitale di credito e non di rischio.

Diritto concorsuale

Le misure intervengono in materia di: i) concordato preventivo e accordi di ristrutturazione; ii) istanze per la dichiarazione di fallimento e dello stato di insolvenza.

In materia di concordato preventivo e accordi di ristrutturazione, al fine di salvaguardare quelle procedure aventi concrete possibilità di successo prima della crisi epidemica, le misure:

• prorogano ex lege di sei mesi i termini per l’esecuzione dei concordati preventivi e degli accordi di ristrutturazione omologati, che scadono tra il 23 febbraio 2020 e il 31 dicembre 2021 (con ciò determinando un riscadenzamento dei connessi obblighi di pagamento);

• in relazione ai procedimenti di omologa dei concordati preventivi e degli accordi di ristrutturazione pendenti alla data del 23 febbraio 2020, permettono al debitore di presentare, sino all’udienza fissata per l’omologa, la richiesta di un nuovo termine - non superiore a 90 giorni - finalizzato alla presentazione di nuovi piano e proposta concordataria o di un nuovo accordo di ristrutturazione, in cui poter tenere conto dei fattori economici sopravvenuti per effetto della crisi epidemica;

• permettono al debitore di modificare unilateralmente i termini di adempimento originariamente prospettati nella proposta o nell’accordo di ristrutturazione, purché i nuovi termini non siano superiori di sei mesi rispetto a quelli originariamente indicati e la necessità della modifica venga comprovata;

• consentono al debitore che, a fronte della presentazione di una domanda di concordato “in bianco” o nelle more delle trattative per la finalizzazione di un accordo di ristrutturazione, abbia già ottenuto l’automatic stay (cioè la sospensione delle azioni esecutive e cautelari individuali), i cui termini sono in scadenza e non ulteriormente prorogabili, di richiedere un ulteriore proroga fino a 90 giorni, anche in presenza di un’istanza di fallimento, purché la necessità di tale proroga venga provata con specifico riferimento ai fatti sopravvenuti per effetto della crisi epidemica.

In materia di dichiarazione di fallimento e dello stato di insolvenza, le misure:

• sanciscono l’improcedibilità delle richieste e dei ricorsi per la dichiarazione di fallimento e dello stato di insolvenza, depositati tra il 9 marzo e il 30 giugno 2020, sia per evitare procedure viziate da fattori straordinari ed estranei all’operato delle imprese, senza vantaggio per i creditori data la situazione in cui avverrebbe la liquidazione, sia per deflazionare l’elevato carico di lavoro che graverà sui tribunali;

• estendono il periodo di blocco anche ai ricorsi presentati dagli imprenditori in proprio, per consentire loro valutare più lucidamente la possibilità di ricorrere agli strumenti di gestione della crisi alternativi;

• sottraggono al periodo di blocco solo i ricorsi presentati dal P.M. e contenenti provvedimenti cautelari o conservativi, in modo da non assecondare condotte dissipative e opportunistiche;

• prevedono la sterilizzazione del periodo di blocco ai fini del calcolo dell’anno decorrente dalla cancellazione dal registro delle imprese (per la dichiarazione di fallimento dell’impresa che ha già cessato l’attività) e dei termini per la proposizione delle azioni revocatorie. Ciò al fine di evitare di precludere la proposizione delle istanze nei confronti delle imprese cancellate o di compromettere la tutela della par condicio creditorum.

Infine, viene prevista la sospensione dei termini di scadenza dei titoli di credito. In particolare, è stabilito che i termini di scadenza ricadenti o decorrenti nel periodo compreso tra il 9 marzo 2020 e il 30 aprile 2020, relativi a vaglia cambiari, cambiali e altri titoli di credito emessi prima della data di entrata in vigore del decreto, e ad ogni altro atto avente efficacia esecutiva a quella stessa data sono sospesi per lo stesso periodo. Con riguardo agli assegni bancari e postali, si sospende il termine di presentazione al pagamento del titolo a favore del beneficiario. Ciò non impedisce ai beneficiari, che desiderino e siano in grado di farlo, di presentare il titolo al pagamento in pendenza della sospensione; il titolo continua pertanto a essere pagabile nel giorno di presentazione qualora vi siano i fondi disponibili sul conto del soggetto traente l’assegno; tuttavia, nell’ipotesi di difetto di provvista, varrà anche per il traente la sospensione della presentazione con conseguente temporanea inapplicabilità del protesto e della disciplina sanzionatoria dell’assegno. In tale contesto non verrà quindi inviato il preavviso di revoca per gli assegni privi di provvista nel periodo di sospensione; se l’avviso di revoca è già stato inviato, il termine di 60 giorni per l’esecuzione del pagamento tardivo è sospeso.

_____________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca m.vacca@gruppor1.eu

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag: