Visualizza articoli per tag: banche

Sabato, 15 Gennaio 2022 07:12

“L’Agorà del Diritto” – una domanda, una risposta: annullamento viaggi tra voucher e rimborsi in denaro

“L'Agorà del Diritto” è questo il titolo della rubrica che, a partire dallo scorso mese di aprile, accompagna i nostri lettori. Il titolo non è casuale ma rispecchia gli obiettivi che questo spazio redazionale si prefigge, primo fra tutti quello di informare i cittadini sui i propri diritti.

“L'Agorà del Diritto”, però, non è solo questo. Esso è uno spazio aperto nel quale dar “Voce”, dopo averla ascoltata attraverso le domande e le segnalazioni che perverranno alla nostra redazione, ai diritti del cittadino, inteso in tutte le sue declinazioni, quali, ad esempio, consumatore, risparmiatore, utente, contraente debole.

Pubblicato in

Economia Emilia

Tag:

Sabato, 08 Gennaio 2022 07:50

“L’Agorà del Diritto” – una domanda, una risposta: iscrizione ipotecaria sproporzionata e risarcimento del danno

“L'Agorà del Diritto” è uno spazio aperto nel quale dar “Voce”, dopo averla ascoltata attraverso le domande e le segnalazioni che perverranno alla nostra redazione, ai diritti del cittadino, inteso in tutte le sue declinazioni, quali, ad esempio, consumatore, risparmiatore, utente, contraente debole.

Proprio dalle richieste di chiarimento che i lettori sottoporranno alla attenzione della rubrica, infatti, si prenderà spunto per gli approfondimenti settimanali, fornendo in questo modo, da un lato, una risposta ai dubbi ed interrogativi del singolo, dall’altro, una informazione di carattere generale su tematiche di interesse collettivo.

Pubblicato in

Economia Emilia

Tag:

- Territorio Piacenza

- Tribunale di Parma

- social media

- diffamazione

- Domanda & Risposta

- Prima Pagina

- Territorio Reggio Emilia

- Territorio Modena

- tradimento coniugale

- finanziamenti

- mutui

- banche

- diritto di famiglia

- Covid19

- Diritto

- consumatori

- Voce al Diritto

- Avv Emilio Graziuso

- Territorio Emilia Romagna

- Ipoteche

Sabato, 01 Gennaio 2022 07:11

“L’Agorà del Diritto” – una domanda, una risposta: assegno di mantenimento, redditi dichiarati ed effettivo tenore di vita

“L'Agorà del Diritto” è uno spazio aperto nel quale dar “Voce”, dopo averla ascoltata attraverso le domande e le segnalazioni che perverranno alla nostra redazione, ai diritti del cittadino, inteso in tutte le sue declinazioni, quali, ad esempio, consumatore, risparmiatore, utente, contraente debole.

Proprio dalle richieste di chiarimento che i lettori sottoporranno alla attenzione della rubrica, infatti, si prenderà spunto per gli approfondimenti settimanali, fornendo in questo modo, da un lato, una risposta ai dubbi ed interrogativi del singolo, dall’altro, una informazione di carattere generale su tematiche di interesse collettivo. Quest'oggi l'avvocato torna sul tema del. "Diritto di Famiglia."

Pubblicato in

Economia Emilia

Tag:

- tradimento coniugale

- finanziamenti

- mutui

- banche

- diritto di famiglia

- Covid19

- crediti deteriorati

- Diritto

- consumatori

- Voce al Diritto

- Avv Emilio Graziuso

- Territorio Emilia Romagna

- Territorio Modena

- Territorio Reggio Emilia

- Prima Pagina

- Domanda & Risposta

- diffamazione

- social media

- Tribunale di Parma

- Territorio Piacenza

Sabato, 25 Dicembre 2021 06:46

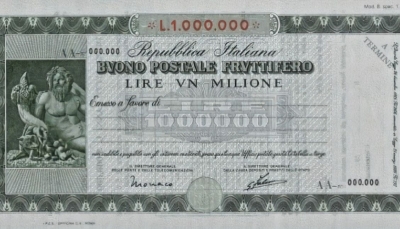

“L’Agorà del Diritto” – una domanda, una risposta: buono fruttifero postale serie Q/P del 1989

“L'Agorà del Diritto” è uno spazio aperto nel quale dar “Voce”, dopo averla ascoltata attraverso le domande e le segnalazioni che perverranno alla nostra redazione, ai diritti del cittadino, inteso in tutte le sue declinazioni, quali, ad esempio, consumatore, risparmiatore, utente, contraente debole.

Proprio dalle richieste di chiarimento che i lettori sottoporranno alla attenzione della rubrica, infatti, si prenderà spunto per gli approfondimenti settimanali, fornendo in questo modo, da un lato, una risposta ai dubbi ed interrogativi del singolo, dall’altro, una informazione di carattere generale su tematiche di interesse collettivo.

Pubblicato in

Economia Emilia

Tag:

- Territorio Piacenza

- Territorio Parma

- Tribunale di Parma

- prodotti finanziari derivati

- social media

- diffamazione

- Domanda & Risposta

- Prima Pagina

- Territorio Reggio Emilia

- Territorio Modena

- Territorio Emilia Romagna

- Avv Emilio Graziuso

- Voce al Diritto

- consumatori

- Diritto

- crediti deteriorati

- Covid19

- diritto di famiglia

- banche

- mutui

- finanziamenti

- tradimento coniugale

Sabato, 18 Dicembre 2021 08:38

“L’Agorà del Diritto” – una domanda, una risposta: in cosa consiste e come funzione il bonus genitori separati, divorziati o ex conviventi

“L'Agorà del Diritto” è questo il titolo della rubrica che, a partire dallo scorso mese di aprile, accompagna i nostri lettori. Il titolo non è casuale ma rispecchia gli obiettivi che questo spazio redazionale si prefigge, primo fra tutti quello di informare i cittadini sui i propri diritti. In questo 35esimo appuntamento l’avvocato entra nelle pieghe del “cosiddetto Bonus Genitori Separati”.

Pubblicato in

Economia Emilia

Tag:

- tradimento coniugale

- finanziamenti

- mutui

- banche

- diritto di famiglia

- Covid19

- crediti deteriorati

- Diritto

- consumatori

- Voce al Diritto

- Avv Emilio Graziuso

- Territorio Emilia Romagna

- Territorio Modena

- Territorio Reggio Emilia

- Prima Pagina

- Domanda & Risposta

- diffamazione

- social media

- prodotti finanziari derivati

- Tribunale di Parma

- Territorio Parma

- Territorio Piacenza

Sabato, 11 Dicembre 2021 08:27

“L’Agorà del Diritto” – una domanda, una risposta: tradimento coniugale e risarcimento del danno

“L'Agorà del Diritto” è questo il titolo della rubrica che, a partire dallo scorso mese di aprile, accompagna i nostri lettori.

Il titolo non è casuale ma rispecchia gli obiettivi che questo spazio redazionale si prefigge, primo fra tutti quello di informare i cittadini sui i propri diritti.

In questo 34esimo appuntamento stagionale, l’avvocato affronta un altro aspetto del diritto di famiglia: il tradimento.

Pubblicato in

Economia Emilia

Tag:

- Territorio Piacenza

- Territorio Parma

- Tribunale di Parma

- prodotti finanziari derivati

- social media

- diffamazione

- Domanda & Risposta

- Prima Pagina

- Territorio Reggio Emilia

- Territorio Modena

- Territorio Emilia Romagna

- Avv Emilio Graziuso

- Voce al Diritto

- consumatori

- Diritto

- crediti deteriorati

- Covid19

- diritto di famiglia

- banche

- mutui

- finanziamenti

- tradimento coniugale

Sabato, 04 Dicembre 2021 07:50

“L’Agorà del Diritto” – una domanda, una risposta: azioni illiquide Cassa di Risparmio di Ferrara e diritto al risarcimento del danno

“L'Agorà del Diritto” è questo il titolo della rubrica che, a partire dallo scorso mese di aprile, accompagna i nostri lettori.

Il titolo non è casuale ma rispecchia gli obiettivi che questo spazio redazionale si prefigge, primo fra tutti quello di informare i cittadini sui i propri diritti.

Questa settimana l’avvocato torna a occuparsi dei rapporti con le banche, su sollecitazione di un nostro lettore.

Pubblicato in

Economia Emilia

Tag:

- vaccinazioni minori

- finanziamenti

- mutui

- banche

- diritto di famiglia

- Covid19

- crediti deteriorati

- Diritto

- consumatori

- Voce al Diritto

- Avv Emilio Graziuso

- Territorio Emilia Romagna

- Territorio Modena

- Territorio Reggio Emilia

- Prima Pagina

- Domanda & Risposta

- diffamazione

- social media

- prodotti finanziari derivati

- Tribunale di Parma

- Territorio Parma

- Territorio Piacenza

Sabato, 27 Novembre 2021 07:04

“L’Agorà del Diritto” – Risarcimento del danno per privazione della bigenitorialità

“L'Agorà del Diritto” è questo il titolo della rubrica che, a partire dallo scorso mese di aprile, accompagna i nostri lettori. Il titolo non è casuale ma rispecchia gli obiettivi che questo spazio redazionale si prefigge, primo fra tutti quello di informare i cittadini sui i propri diritti.

Questa settimana l’avvocato torna sul diritto di famiglia e nello specifico approfondisce l’aspetto della “bigenitorialità”

Pubblicato in

Economia Emilia

Tag:

- Territorio Piacenza

- Territorio Parma

- Tribunale di Parma

- prodotti finanziari derivati

- social media

- diffamazione

- Domanda & Risposta

- Prima Pagina

- Territorio Reggio Emilia

- Territorio Modena

- Territorio Emilia Romagna

- Avv Emilio Graziuso

- Voce al Diritto

- consumatori

- Diritto

- crediti deteriorati

- Covid19

- diritto di famiglia

- banche

- mutui

- finanziamenti

- vaccinazioni minori

Sabato, 20 Novembre 2021 07:43

“L’Agorà del Diritto” – Il Tribunale di Parma autorizza la vaccinazione di minori nonostante l’opposizione di uno dei genitori No Vax

“L'Agorà del Diritto” vuole essere come uno spazio aperto ed in continuo fermento realizzato settimanalmente “per” e “con” i cittadini. L’avvocato in questo 31esimo appuntamento commenta una sentenza del Tribunale di Parma in merito alle vaccinazioni di minori in presenza di genitori No Vax.

Pubblicato in

Economia Emilia

Tag:

- finanziamenti

- mutui

- banche

- diritto di famiglia

- Covid19

- crediti deteriorati

- Diritto

- consumatori

- Voce al Diritto

- Avv Emilio Graziuso

- Territorio Emilia Romagna

- Territorio Modena

- Territorio Reggio Emilia

- Prima Pagina

- Domanda & Risposta

- diffamazione

- social media

- prodotti finanziari derivati

- Tribunale di Parma

- Territorio Parma

- Territorio Piacenza

- vaccinazioni minori

Sabato, 13 Novembre 2021 09:11

“L’Agorà del Diritto”: la convivenza stabile non esclude in automatico il diritto all’assegno divorzile

“L'Agorà del Diritto” vuole essere, quindi, come uno spazio aperto ed in continuo fermento realizzato settimanalmente “per” e “con” i cittadini. In questo 30esimo appuntamento l’avvocato torna a parlare di un aspetto del diritto di famiglia che pare stia a cuore di molti.

Pubblicato in

Economia Emilia

Tag:

- Tribunale di Parma

- prodotti finanziari derivati

- social media

- diffamazione

- Domanda & Risposta

- Prima Pagina

- Territorio Parma

- Territorio Piacenza

- Territorio Reggio Emilia

- Territorio Modena

- Territorio Emilia Romagna

- Avv Emilio Graziuso

- Voce al Diritto

- consumatori

- Diritto

- crediti deteriorati

- Covid19

- diritto di famiglia

- banche

- mutui

- finanziamenti

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Coopservice inaugura il “campo fotovolta…

Un impianto ad alta effi... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Bonifica Parmense, nel 2025 nuovi proget…

Soprattutto le aree montane de... Leggi tutto

19-12-2024 Comunicati Ambiente Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

UniCredit - Cia-Agricoltori Italiani, al…

Focus su formazione, supporto ... Leggi tutto

19-12-2024 Comunicati Agroalimentare Emilia

![]() Unicredit

Unicredit

Bardi e Bore. La Gestione Rifiuti dal 20…

BARDI e BORE: DA GENNAIO... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

UniCredit è al fianco delle Organizzazio…

Prende il via oggi la sedicesi... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Make Your Impact 2024. Al via la terza …

Promosso da Fondazione di... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Giornata Internazionale dei Diritti Uman…

10 Dicembre: Gioventù per i Di... Leggi tutto

10-12-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!