Visualizza articoli per tag: la bussola soluzioni d'impresa

Lunedì, 29 Marzo 2021 14:59

Pillole di Protezione Finanziaria Legislativa

Di Mario Vacca Parma, 29 marzo 2021 - A causa dell’emergenza sanitaria dello stravolgimento dei flussi finanziari aziendali i vari decreti hanno creato alcune protezioni che è utile rammentare. Il divieto di notificare cartelle di pagamento, fermi amministrativi e ipoteche è sempre in essere, ed è anche vietato generare nuovi pignoramenti, tra i quali sono compresi quelli sugli stipendi, anche se avviati in precedenza.

Pubblicato in

Economia Emilia

Tag:

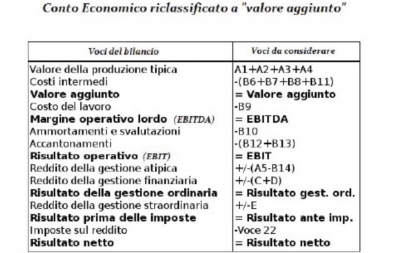

Domenica, 28 Marzo 2021 07:46

Frammenti di gestione d’impresa, la riclassificazione dello stato patrimoniale

Di Mario Vacca Parma 28 marzo 2021 - Nell’articolo precedente, “interpretazione di bilancio”, abbiamo visto che il bilancio descrive - in forma sintetica - il vero stato di salute di un’azienda attraverso un incrocio di dati che vanno individuati con un’opportuna riclassificazione.

Pubblicato in

Economia Emilia

Tag:

Mercoledì, 24 Marzo 2021 06:13

Il Decreto Sostegni

Di Mario Vacca Parma, 24 marzo 2021 - Con il “Decreto Sostegni” il Consiglio dei Ministri ha approvato le tante attese misure a sostegno delle attività che affrontano l’emergenza economica derivante dalle chiusure imposte per la pandemia.

Pubblicato in

Economia Emilia

Tag:

Domenica, 21 Marzo 2021 07:24

Frammenti di gestione d’impresa – l’interpretazione del bilancio

Di Mario Vacca Parma, 21 marzo 2021 - Con un percorso iniziato lo scorso gennaio si è attraversata una parte della gestione aziendale talvolta accademica, altre meno che, con l’articolo pubblicato la settimana scorsa è arrivato alla stesura del bilancio.

Pubblicato in

Economia Emilia

Tag:

Mercoledì, 17 Marzo 2021 07:06

Emergenza Sanitaria, Imprese e Manager

Di Mario Vacca Parma 16 marzo 2021 - L’emergenza sanitaria in corso ha elevato all’ennesima potenza gli studi e le ricerche per aiutare le imprese ad uscire dalla crisi e tutte hanno in comune la necessità di introdurre nuove modalità di gestione dei processi aziendali e di organizzazione del personale.

Pubblicato in

Economia Emilia

Tag:

Domenica, 14 Marzo 2021 07:00

Frammenti di gestione d’impresa – Il Bilancio II Parte

Di Mario Vacca 14 marzo 2021 - Il Bilancio di esercizio, come anticipato nel precedente articolo deve essere redatto da tutte le imprese, a prescindere dalla loro veste giuridica. Quindi, hanno l'obbligo di compilare questo documento:

Pubblicato in

Economia Emilia

Tag:

Martedì, 09 Marzo 2021 08:01

Slitta di un anno l’entrata in vigore di una parte del Codice della Crisi

Di Mario Vacca Parma, 8 marzo 2021 - Slitta l’entrata in vigore dell’allerta, limitatamente alle segnalazioni promosse dall’amministrazione finanziaria.

Pubblicato in

Economia Emilia

Tag:

Domenica, 07 Marzo 2021 14:21

Frammenti di gestione d’impresa – Il Bilancio

Completate le scritture di assestamento descritte nel precedente articolo è possibile redigere il Bilancio d’Esercizio.

Pubblicato in

Economia Emilia

Tag:

Mercoledì, 03 Marzo 2021 08:32

Detrazioni per investimenti in Startup e PMI innovative. Pronto il portale per presentare le domande.

Di Mario Vacca 3 marzo 2021 - Con il Decreto Rilancio pubblicato in Gazzetta Ufficiale lo scorso 29 maggio 2020 il governo ha varato una serie di misure atte contrastare la crisi economica conseguente al lockdown che sarebbero andate oltre i mesi dell’emergenza.

Pubblicato in

Economia Emilia

Tag:

Domenica, 28 Febbraio 2021 07:30

Frammenti di gestione d’impresa – Le scritture di assestamento

Di Mario Vacca Parma, 28 febbraio 2021 - Le operazioni descritte nei precedenti articoli ed in particolar modo quelle relative alla contabilità permettono di pervenire alla determinazione del risultato di esercizio e del patrimonio aziendale, non prima però di aver effettuato una serie di “calcoli” per determinare le quote di competenza di costi e ricavi infrannuali.

Pubblicato in

Economia Emilia

Tag:

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Soragna: in distribuzione i contenitori …

Incontro informativo... Leggi tutto

20-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Coopservice sottoscrive il ‘Patto per il…

Si tratta di 9 ‘princìpi’ ... Leggi tutto

19-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Martedì 19 novembre urgenti lavori di ri…

Scurano, 18.11.2024&... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Il Consorzio del Parmigiano Reggiano lan…

Tra i primi partecipanti, la s... Leggi tutto

18-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Porte aperte al CAP di San Quirico

Sarà esposto in esclusiva il “... Leggi tutto

18-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

’Acceso’ il campo fotovoltaico della sed…

Il progetto complessivo di... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

“Sardinnia Coru Nostu”: a Cagliari il 16…

Di redazione Sardegna (Quotidi... Leggi tutto

15-11-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Il Parmigiano Reggiano biologico trionfa…

L’azienda agricola ‘Fattoria A... Leggi tutto

15-11-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Pasticceri e Pasticcerie 2025: la 14° ed…

L’Emilia Romagna spicca con le... Leggi tutto

15-11-2024 Comunicati Lavoro Emilia

![]() Redazione2

Redazione2

Nutrita delegazione calabrese in visita …

Ha suscitato particolare inter... Leggi tutto

13-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

PIACENZA - VERSO LA RACCOLTA PUNTUALE: A…

Piacenza, 7 NOVEMBRE... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Materie prime: con 1,2 miliardi di inves…

Ampio il gap E... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Innovation Challenge, nuovi modelli di b…

Lanciata da Cai Nutrizione con... Leggi tutto

08-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Grand Tour Italia per Bologna: a novembr…

In risposta alla recente emerg... Leggi tutto

06-11-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Coopservice e Servizi Italia a Ecomondo …

Lo stand richiamerà il proge... Leggi tutto

05-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Angelo Bonelli e Enrico Ottolini (AVS) a…

Sissa Trecasali 30 ottobre 202... Leggi tutto

05-11-2024 Comunicati Ambiente Parma

![]() Redazione

Redazione

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Giornata della Sostenibilità Cooperativa…

A Roma la premiazione delle co... Leggi tutto

31-10-2024 Comunicati Ambiente Emilia

![]() Confcooperative Parma

Confcooperative Parma

La Chiesa Ortodossa in Italia si unisce …

"Concèdeles el descanso eterno... Leggi tutto

31-10-2024 Comunicati Religiosi Emilia

![]() Redazione

Redazione

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!