Visualizza articoli per tag: banche

Sabato, 20 Aprile 2024 10:08

“L’Agorà del Diritto” – una domanda, una risposta: cessazione della convivenza e mancato cambio di residenza

Di Emilio Graziuso 20 aprile 2024 - “Da circa un anno è cessata la convivenza con il mio ex compagno, il quale, però, non ha ancora cambiato la propria residenza che risulta ancora presso la casa di mia proprietà. Cosa posso fare?”

Pubblicato in

Economia Emilia

Sabato, 13 Aprile 2024 06:49

“L’Agorà del Diritto” – una domanda, una risposta: comunione ereditaria e vendita del bene

Di Emilio Graziuso 13 aprile 2024 - “Sono comproprietario unitamente ai miei due fratelli di un immobile ricevuto per successione. Personalmente vorrei vendere l’immobile o quanto meno la mia quota ma i miei fratelli sono contrari. Giuridicamente posso fare qualcosa?”

Pubblicato in

Economia Emilia

Sabato, 06 Aprile 2024 08:01

“L’Agorà del Diritto” – una domanda, una risposta: dichiarazione di successione ed accettazione dell’eredità

Di Emilio Graziuso 5 aprile 2024 - Un lettore della nostra “Agorà” ha sottoposto alla redazione il seguente quesito:

Pubblicato in

Economia Emilia

Sabato, 30 Marzo 2024 10:24

“L’Agorà del Diritto” – una domanda, una risposta: social, foto di minori e risarcimento del danno

Di Emilio Graziuso 30 marzo 2024 - Per poter pubblicare foto di bambini/ragazzi aventi una età inferiore a quattordici anni è necessario il consenso di entrambi i genitori.

Pubblicato in

Economia Emilia

Sabato, 23 Marzo 2024 06:24

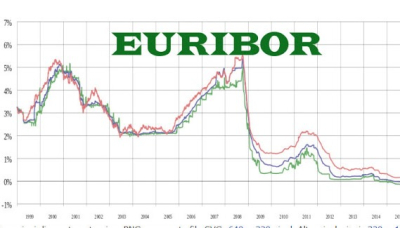

“L’Agorà del Diritto” – una domanda, una risposta: il caso dell’Euribor “manipolato”

Di Emilio Graziuso 23 marzo 2024 - In queste ultime settimane, sono pervenute da parte di lettori numerose richieste di chiarimento in merito alla vicenda dell’Euribor “manipolato” e se fosse possibile per tutti i titolari di mutuo chiedere la restituzione delle somme corrisposte a titolo di interessi negli anni dal 2005 al 2008.

Pubblicato in

Economia Emilia

Giovedì, 21 Marzo 2024 08:40

World Economic Forum 2024: ricostruire la fiducia.

Di Giuseppe Storti Roma, 20 marzo 2024 (Quotidianoweb.it) - Il World Economic Forum è un meeting molto importante, che si tiene una volta all’anno.

Pubblicato in

Economia Emilia

Sabato, 16 Marzo 2024 09:39

“L’Agorà del Diritto” – una domanda, una risposta: Phishing: anche la Corte di Cassazione riconosce il diritto al risarcimento del danno del consumatore

Di Emilio Graziuso, 16 marzo 2024 - Più volte nella nostra rubrica ci siamo occupati di phishing ed altre tipologie di truffe on line.

Pubblicato in

Economia Emilia

Giovedì, 07 Marzo 2024 05:09

Istat per il 2024 nuovo paniere dei prezzi che al dettaglio non scendono

Di Giuseppe Storti Roma, 6 marzo 2024 (Quotidianoweb.it) - Ogni anno l’Istat rivede l’elenco dei prodotti che compongono il paniere di riferimento per la rilevazione dei prezzi al consumo, aggiornando contemporaneamente le tecniche di rilevazione e le pesature con le quali i diversi prodotti contribuiscono alla misura dell’inflazione.

Pubblicato in

Economia Emilia

Lunedì, 15 Gennaio 2024 08:43

Superbonus: “fermiamo una bomba ad orologeria”

Così ha commentato il Presidente nazionale di Federcepicostruzioni, Antonio Lombardi.

Pubblicato in

Economia Emilia

Venerdì, 12 Gennaio 2024 09:38

Indagine annuale di Itinerari Previdenziali

Gli Italiani e le tasse: quanti squilibri.

Pubblicato in

Economia Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Pranzo greco realizzato dai professionis…

Solidarietà, musica dal vivo e... Leggi tutto

14-05-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Pronto Soccorso del Policlinico, nuovo s…

Attivi da lunedì 13 maggio i t... Leggi tutto

10-05-2024 Comunicati Sanità Modena

![]() Redazione2

Redazione2

Donazione organi e trapianto: se ne parl…

Appuntamento aperto al pubblic... Leggi tutto

10-05-2024 Comunicati Salute e Benessere Parma

![]() Redazione2

Redazione2

POLLASTRI: Questa sera nella sede eletto…

Fidenza, 9 maggio 2024 - "L’ap... Leggi tutto

10-05-2024 Comunicati Politici Parma

![]() Redazione

Redazione

In Coopservice la sicurezza sul lavoro …

Attività nei cantieri e sens... Leggi tutto

10-05-2024 Comunicati Lavoro Emilia

![]() Coopservice Sicurezza e Vigilanza

Coopservice Sicurezza e Vigilanza

Guastalla, 104 persone intossicate e tra…

Guastalla, 104 persone intossi... Leggi tutto

09-05-2024 Comunicati Sanità Reggio Emilia

![]() AUSL Reggio Emilia

AUSL Reggio Emilia

Iren ha attivato le procedure per garant…

Reggio Emilia, 7 maggio 2024... Leggi tutto

09-05-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

La violenza di genere è un problema cult…

Di Coopservice 30 aprile 2024 ... Leggi tutto

09-05-2024 Comunicati Economia Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Nuova vita per il Rifugio Miramonti graz…

Comunicato Stampa Parco Nazion... Leggi tutto

07-05-2024 Comunicati Ambiente Emilia

![]() Redazione2

Redazione2

Le sfide delle imprese e delle filiere p…

Parma, CIBUS 2024 8 magg... Leggi tutto

06-05-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Cibus OFF, cena per la pace con le foto …

Negli spazi del Laboratorio Ap... Leggi tutto

04-05-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

A IRETI SPA l’affidamento dei servizi id…

Piacenza, 2 Maggio 2024 – Ir... Leggi tutto

03-05-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Palio dell’artigianato di Soragna: Medag…

Secondo e terzo classificato s... Leggi tutto

03-05-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Fidenza. Luca Pollastri presenta i primi…

Fidenza, 02 maggio 2024 -... Leggi tutto

03-05-2024 Comunicati Politici Parma

![]() Redazione

Redazione

Cambio al vertice dei Musei del Cibo, An…

Parma, 2 maggio 2024 - Andrea ... Leggi tutto

03-05-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

CIBUS 2024: il parmigiano reggiano prota…

Da martedì 7 a venerdì 10 magg... Leggi tutto

03-05-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Coopservice ha conseguito l’attestazione…

L’importante riconoscimento ha... Leggi tutto

03-05-2024 Comunicati Economia Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

A Bologna una giornata di screening sull…

A Bologna Domenica 5 Maggio i ... Leggi tutto

02-05-2024 Comunicati Sanità Emilia

![]() Redazione2

Redazione2

La vertigine tecnologica che attende l’e…

Dal 14 al 17 maggio prossimi a... Leggi tutto

02-05-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Il negozio diffuso, operazione downtown.

Salsomaggiore Terme, 1 maggio ... Leggi tutto

02-05-2024 Comunicati Economia Parma

![]() Redazione

Redazione

UniCredit e Mediocredito Centrale: nuovo…

COMUNICATO STAMPA &nb... Leggi tutto

01-05-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Continua la collaborazione tra il Consor…

Piacenza, 29 aprile 2024 Pros... Leggi tutto

01-05-2024 Comunicati Ambiente Piacenza

![]() Consorzio di Bonifica di Piacenza

Consorzio di Bonifica di Piacenza

Emilia Centrale e Regione ER, l’intesa g…

Il Consorzio ha completato i l... Leggi tutto

01-05-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

A Cibus oltre 1.000 novità di prodotto c…

Pronte per conquistare il merc... Leggi tutto

01-05-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

Gismondo: “L’FDA raccomandò monitoraggio…

Intervista alla dottoressa Mar... Leggi tutto

28-09-2023 Salute e Benessere

![]() Redazione

Redazione

Francesca: “Mio fratello Davide malato d…

Abbiamo raccolto la straziante... Leggi tutto

27-09-2023 Salute e Benessere

![]() Redazione

Redazione

Danni da vaccini anticovid. Paola: “Siam…

Intervista alla coordinatrice ... Leggi tutto

26-09-2023 Salute e Benessere

![]() Redazione

Redazione

Pina: "Mio marito morto di SLA dopo…

Pina Puccia racconta la tragic... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Roma, “Danni collaterali” da vaccino ant…

Frase social: Miocarditi, aneu... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giuseppe: “Dopo il vaccino anticovid sof…

Giuseppe Testa ci racconta la ... Leggi tutto

15-09-2023 Salute e Benessere

![]() Redazione

Redazione

Morti improvvise nei bambini 0-14 anni: …

Intervista al dottor Liberati,... Leggi tutto

12-09-2023 Salute e Benessere

![]() Redazione

Redazione

L’ematologo Andras Rabi: “Riscontro nei …

Frase social: Intervista al do... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giovanni, affetto da una patologia autoi…

L’inchiesta “Fuori dal silenzi... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Dottor Ripa: medicina dello sport e i “p…

Carlo Ripa, medico dello sport... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Salute: l’affare dei ricchi, una trappol…

Di Andrea Caldart Cagliari, 4 ... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Homo covidicus: il nuovo “stato nocivo” …

Con settembre ritorna l’autunn... Leggi tutto

01-09-2023 Salute e Benessere

![]() Redazione

Redazione

Riposa nel cuore della natura: le miglio…

Hai in mente un viaggio e ti s... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

L’Emilia-Romagna investe nel turismo, ma…

L’Emilia-Romagna guarda al fut... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

Il cardiologo Barbaro: “Lancio una premi…

Il dottor Giuseppe Barbaro è d... Leggi tutto

04-05-2023 Salute e Benessere

![]() Redazione

Redazione

Lookalike: uno strumento di marketing pe…

Il marketing delle aziende del... Leggi tutto

26-04-2023 Marketing Aziendale

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!