Visualizza articoli per tag: anatocismo

Sabato, 21 Aprile 2018 16:14

Anatocismo, usura e commissione di massimo scoperto nel conto corrente: banca condannata

Anatocismo, usura e commissione di massimo scoperto nel conto corrente: banca condannata a restituire oltre 70mila euro ad azienda salentina che stava per chiudere i battenti

Più di un sospiro di sollievo per un'azienda salentina che stava per chiudere i battenti perché non ce la faceva più a causa del proprio indebitamento e che comunque aveva pensato di rivolgersi allo "Sportello dei Diritti" in quanto riteneva di aver pagato troppi interessi e spese eccessive alla banca con la quale intratteneva da lungo tempo un rapporto di conto corrente e che pretendeva il pagamento di un notevole debito, in realtà poi rivelatosi inesistente. Conto corrente che agli esperti dell'associazione e dopo una consulenza contabile era apparso sin da subito come illegittimo in una serie di pattuizioni. Proprio per questo, e per riprendersi il maltolto, aveva agito in giudizio innanzi al Tribunale di Lecce contro l'istituto di credito assistito dai legali dell'associazione, tra cui l'avvocato Francesco Toto.

Con una significativa e recentissima sentenza, il Tribunale salentino ha ritenuto aderire agli esiti della consulenza tecnica disposta dal magistrato, ritenendo che nel contratto di conto corrente in questione vi fosse stata capitalizzazione degli interessi che ha comportato il ricomputo della situazione debiti/crediti con un credito in favore della società correntista.

Il consulente, in particolare ha rilevato che la capitalizzazione trimestrale degli interessi, nel caso di specie, non fosse stata pattuita dalle parti, ed aveva effettuato il ricalcolo degli interessi in base ai criteri dell'art. 117 co. 7 lett. D) D. Lgs. n. 385/93 accertando, infine, un saldo a favore dell'utente bancario di oltre 70mila euro. Pertanto, si legge in sentenza: «il pagamento degli interessi ultra legali "comprensivi anche delle commissioni di massimo scoperto, giorni di valuta, spese e commissioni" non appare giustificato e si versa in un'ipotesi di pagamento dell'indebito come previsto dall'art. 2033 c.c. da cui sorge il diritto alla ripetizione nel limite prescrizionale decennale, a decorrere dalla data di chiusura dell'intero rapporto. Ne consegue, pertanto, la piena legittimità della richiesta di restituzione di dette somme.»

La decisione in questione, per Giovanni D'Agata, presidente dello "Sportello dei Diritti", è l'ulteriore conferma che le banche nonostante le numerose decisioni susseguitesi negli ultimi anni in materia, hanno continuato a violare la legge e a pretendere interessi e costi maggiori di quelli legali, con ciò causando un notevole ed ingiustificato aggravio per imprese e consumatori che troppo spesso si sono trovate rispettivamente a chiudere i battenti o a vedersi sottoposti ad ingiuste procedure esecutive quando addirittura avrebbero potuto vantare un credito nei confronti delle prime. Ciò dovrebbe far riflettere chiunque ha operato con un conto corrente in rosso e a far verificare l'eventuale sussistenza d'illegittimità nella durata del rapporto bancario al fine di una puntuale ricostruzione di quanto effettivamente si deve dare o addirittura avere.

( 21 aprile 2018)

Pubblicato in

Cronaca Emilia

Martedì, 17 Ottobre 2017 08:25

Anatocismo bancario. La cassazione interviene nuovamente: No, alla capitalizzazione

La Cassazione nuovamente sull'anatocismo. No alla capitalizzazione degli interessi anche se annuale, a maggior ragione a seguito della legge 49 del 2016 che ha recepito la giurisprudenza in materia. Il correntista ha ragione a chiedere l'annullamento della clausola anche se si trattava di «uso bancario»

Un'altra significativa decisione che per Giovanni D'Agata, presidente dello "Sportello dei Diritti", da un ulteriore secco "stop" alle banche in tema di capitalizzazione degli interessi dei conti correnti è giunta dalla Corte di Cassazione che ha ribadito per l'ennesima volta che gli usi bancari in materia di anatocismo non hanno alcun valore normativo ed una volta disconosciuta la loro natura di fonte di diritto la disciplina applicabile non può che essere quella legale, sicchè in difetto di successiva diversa pattuizione posteriore alla scadenza degli interessi, questi ultimi possono produrre a loro volta interessi soltanto dalla data della domanda giudiziale (ricorso monitorio).

In sostanza, in tema di controversie relative ai rapporti tra la banca e il cliente correntista, il quale lamenti la nullità della clausola di capitalizzazione trimestrale degli interessi anatocistici maturati con riguardo a un contratto di apertura di credito bancario regolato in conto corrente e negoziato dalle parti in data anteriore al 22 aprile 2000, il giudice, dichiarata la nullità della predetta clausola, per contrasto con il divieto di anatocismo stabilito dall'art. 1283 c.c., deve calcolare gli interessi a debito del correntista senza operare alcuna capitalizzazione. È quanto fra l'altro stabilito dall'ordinanza n. 24293 pubblicata il 16 ottobre 2017, che ha accolto il ricorso di una srl correntista.

Inoltre, rilevano i giudici di legittimità, è destituita di fondamento l'obiezione della banca secondo cui la nullità della clausola anatocistica avrebbe ad oggetto esclusivamente il periodo trimestrale di capitalizzazione, lasciando in vita la convenzione integrabile per via interpretativa.

Il vizio di nullità, infatti, afferisce alla intera clausola, in quanto la convenzione viola la norma imperativa prevista dall'art. 1283 c.c. applicabile "ratione temporis" al rapporto di garanzia in esame, non assumendo pertanto rilievo la intervenuta recezione normativa del divieto di capitalizzazione degli interessi bancari soltanto con l'art. 1, comma 629, della legge 27.12.2013 n. 147, normativa, peraltro, successivamente, integralmente ridisciplinata dall'art. 17 bis, del decreto legge 14 febbraio 2016, n. 18 convertito con modificazioni dalla L. 8 aprile 2016, n. 49 (recante "Misure urgenti concernenti la riforma delle banche di credito cooperativo, la garanzia sulla cartolarizzazione delle sofferenze, il regime fiscale relativo alle procedure di crisi e la gestione collettiva del risparmio") che ha sostituito l'art. 120 del Testo Unico delle leggi bancarie, atteso che la legge n. 147/2013 si è limitata a "normativizzare" un indirizzo giurisprudenziale del Giudice di legittimità già stabilizzato.

Insomma, ancora una volta la giurisprudenza conferma la bontà delle azioni a tutela dei correntisti defraudati dall'avidità degli istituti bancari e ci consente di agire con più vigore nelle numerose cause avviate dallo "Sportello dei Diritti" in materia.

Pubblicato in

Economia Emilia

Venerdì, 28 Agosto 2015 16:45

Anatocismo, la rivolta dei consumatori

Federconsumatori e Adusbef a muso duro contro Bankitalia. "Anatocismo: commissariare Bankitalia che, sostituendosi a Governo, Parlamento e magistratura, ripristina interessi illeciti, favorendo l'usura e lo strozzinaggio bancario".

di LGC, Parma 28 agosto 2015 -

Giusto ieri avevamo portato in evidenza come fosse passata in sordina la notizia che, su proposta del Cicr (Comitato Interministeriale per il Credito e il Risparmio), trascorsi 60 giorni dall'avvio del rosso sul conto corrente, gli interessi perdono la loro natura e diventano capitale. Una condizione che consentirà pertanto l'applicazione di interessi su altri interessi, quelli "vecchi" e perciò capitalizzati, di appena due mesi.

Una proposta che il Presidente di Unimprese Longobardi aveva duramente e pesantemente criticato.

Al disappunto del vertice di Unimpresa si sono aggiunti gli altrettanto pesanti commenti di Federconsumatori e ADUSBEF che, con un duro comunicato congiunto, chiede addirittura il commissariamento di Bankitalia in quanto, dice la nota, sostituendosi "a Governo, Parlamento e magistratura, ripristina interessi illeciti, favorendo l'usura e lo strozzinaggio bancario."

Il comunicato di Federconsumatori e Adusbef:

Una Banca d'Italia, che con un tratto di penna ripristina l'anatocismo, cancellato da sentenze di Tribunali, Cassazione e Corte Costituzionale dopo 20 anni di accese battaglie giudiziarie, sostituendosi a Governo, Parlamento e Magistratura che lo avevano definitivamente cancellato, per favorire l'usura e lo strozzinaggio bancario, in una sorta di concorso esterno al reato di usura sul quale dirigenti di Bankitalia, banche e ministero dell'economia sono indagati dalla Procura della Repubblica di Trani, e che rappresenta un pericolo per i diritti e la legalità, deve essere commissariata con urgenza. Non è la prima volta che la Banca d'Italia viola le normative di Legge sull'usura, come con la circolare interpretativa 30.9.96 della legge 108/96 che espungeva dai tassi soglia, la CMS -commissione di massimo scoperto- cancellata da sentenze di Cassazione con motivazioni lampanti (CORTE DI CASSAZIONE, SEZ. II PENALE - SENTENZA 19 dicembre 2011, n.46669 - Pres. Esposito – est. Chindemi): "La CMS deve essere tenuta in considerazione quale fattore potenzialmente produttivo di usura, essendo rilevanti ai fini della determinazione del tasso usurario, tutti gli oneri che l'utente sopporta in relazione all'utilizzo del credito, indipendentemente dalle istruzioni o direttive della Banca d'Italia (circolare della Banca d'Italia 30.9.1996 e successive) in cui si prevedeva che la CMS non dovesse essere valutata ai fini della determinazione del tasso effettivo globale degli interessi, traducendosi in un aggiramento della norma penale che impone alla legge di stabilire il limite oltre il quale gli interessi sono sempre usurari. Le circolari e le istruzioni della Banca d'Italia non rappresentano una fonte di diritti ed obblighi e nella ipotesi in cui gli istituti bancari si conformino ad una erronea interpretazione fornita dalla Banca d'Italia in una circolare, non può essere esclusa la sussistenza del reato sotto il profilo dell'elemento oggettivo. Le circolari o direttive, ove illegittime e in violazione di legge, non hanno efficacia vincolante per gli istituti bancari sottoposti alla vigilanza della Banca d'Italia...".

Stavolta non ci sono solo le associazioni dei consumatori a dare battaglia nel denunciare il concorso esterno di Bankitalia nel reato di usura, ma anche imprenditori raggruppati in UNIMPRESA,che hanno finalmente compreso il pericolo di un istituto di vigilanza del Governatore Visco, che travalica i propri compiti istituzionali, con l'evidente finalità di strozzare e taglieggiare consumatori, famiglie ed utenti bancari, già vessati e strangolati dagli alti tassi di interesse e dai costi dei conti correnti più elevati d'Europa.

Adusbef e Federconsumatori condividono la denuncia di Unimpresa in merito alla proposta del documento di Bankitalia messo in pubblica consultazione sul fino al 23 ottobre 2015, che intende formulare al Cicr per dare attuazione all' articolo 120, comma 2 del Tub, dove si afferma che nei contratti di apertura di credito in conto corrente e nei contratti di finanziamenti a valere su carte di credito, gli interessi attivi e passivi devono essere conteggiati con la stessa periodicità (comunque non inferiore a un anno),in attuazione delle norme legislative votate dal Parlamento, che dal 1 gennaio 2014 vieta qualsivoglia forma di anatocismo bancario e di capitalizzazione degli interessi.

Ma con il solito espediente sul conteggio degli interessi effettuati il 31 dicembre di ciascun anno (o, se anteriore, il giorno in cui termina il rapporto da cui gli interessi si originano); con gli interessi maturati che devono essere contabilizzati separatamente rispetto al capitale, in modo che non ne sia influenzato il calcolo dovuti sul capitale; gli interessi, sia attivi che passivi, divengono esigibili con il decorso di 60 giorni dal ricevimento da parte del cliente dell' estratto conto o delle comunicazioni.... decorso il termine di 60 giorni, il cliente può autorizzare l' addebito degli interessi (sul conto o sulla carta di credito); in tal modo, la somma addebitata va a far parte del capitale, sul quale si calcolano gli interessi: insomma, gli interessi sono sterilizzati per un anno e 60 giorni, dopo di che sono capitalizzati e si ha nuovamente l'anatocismo.

Una Banca d'Italia che si sostituisce a Governo, Parlamento e magistratura, per favorire l'usura e lo strozzinaggio bancario a danno di milioni di correntisti e di piccole e medie imprese, già costretti a pagare costi ed interessi più alti d'Europa, che travalicando le proprie funzioni pratica l'illegalità, va commissariata per ripristinare la violata legalità.

Adusbef e Federconsumatori, non daranno tregua ad una Banca d'Italia contigua agli interessi delle banche, e già stanno preparando ulteriori denunce penali.

Pubblicato in

Economia Emilia

Giovedì, 27 Agosto 2015 08:57

Governo e Fisco dalla parte dei più forti, banche e grandi imprese

Dalla parte del consumatore, mai. Dal tentativo di aggirare la norma che vieta l'anatocismo ai controlli fiscali che colpiscono le piccole e micro-imprese mentre dimenticano le grandi.

di LGC Parma 27 agosto 2015 -

Mentre chi può cerca di ritemprarsi all'ombra dell'ombrellone o passeggiando sulle dolomiti piuttosto che in qualcuno dei tanti patrimoni dell'Unesco sparsi qua e là nella penisola, il Governo tenta, in tutta sordina, di aggirare le norme che vietano l'anatocismo (calcolo degli interessi sugli interessi capitalizzati. Interessi su interessi). Una pratica già dichiarata illegale ma che fa tanto comodo alle banche.

Secondo la proposta del Cicr (Comitato Interministeriale per il Credito e il Risparmio) trascorsi 60 giorni dall'avvio del rosso sul conto corrente, gli interessi perdono la loro natura e diventano capitale. La misura consentirà pertanto l'applicazione di interessi su altri interessi "vecchi" di appena due mesi.

Nulla che ci sorprenda considerando l'abitudine decennale, contestata ma mai presa in considerazione, di applicare l'IVA dei carburanti anche sulla quota delle Accise (tasse temporanee che da noi rimangono definitive. Dalla finanziamento della guerra in Etiopia del 1935, piuttosto che per il rinnovo del contratto dei ferrotranvieri del 2004, sino alle ultime alluvioni per un totale di 17 causali).

Una proposta che il Presidente di Unimprese Longobardi non ha preso bene commentando che "Il Tesoro e la Banca d'Italia vogliono salvare l'anatocismo, cioè la pratica vietata degli interessi bancari sugli interessi, con una norma bluff: prima dichiarano di volerlo abolire definitivamente e poi lo dichiarano pienamente legale trascorsi appena due mesi dallo sconfinamento in rosso sul conto corrente. Si tratta di un intervento vergognoso: non solo perché viene clamorosamente aggirata una legge dello Stato oltre che calpestate numerose pronunce giurisprudenziali, ma soprattutto perché la misura corre il rischio di penalizzare fortemente le micro, piccole e medie imprese che si servono del conto corrente anche come forma alternativa al credito ordinario sempre più negato dalle banche".

Le operazioni interessate sono principalmente le aperture di credito in conto corrente e gli scoperti senza affidamento dove gli interessi medi vanno dal 11,64 al 15,95% e che dal 1° gennaio 2016, stando alla proposta Cicr andranno ad allargarsi ogni 2 mesi.

Una condizione insostenibile per le piccole, medie e micro imprese già in forte difetto di liquidità e un favore mostruoso agli istituti di credito per guadagnare senza nulla fare.

Ma la cosa che più sorprende è rappresentata dal fatto che, per quanto la nostra economia si sia sviluppata proprio sulla capacità delle piccole imprese manifatturiere di confrontarsi alla pari con compagnie internazionali grazie alla qualità e al genio italico rappresentato dai tanti piccoli imprenditori, è proprio verso questa categoria di imprese, che si riversa la pioggia di strali del governo e del fisco. Quasi che ci sia una volontà distruttiva della forza economica nazionale.

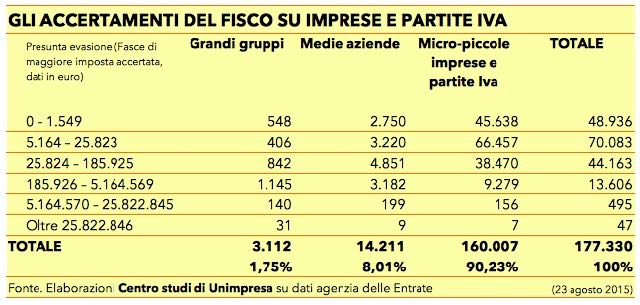

E' infatti sempre di questi giorni la notizia che gli accertamenti del fisco si sono concentrati, nel 2014, per il 90% su piccole imprese e partite iva lasciando le grandi e grandissime imprese dormire sonni tranquilli.

"L'amministrazione finanziaria si accanisce sui deboli e a nota o giudizio va cambiato drasticamente il rapporto tra Stato e contribuenti. Siamo amareggiati perché il governo di Matteo Renzi con la delega fiscale non ha fatto nulla in questa direzione" commenta il presidente di Unimpresa, Paolo Longobardi.

Stando infatti alla mappa dell'attività dell'amministrazione finanziaria realizzata dal Centro studi di Unimpresa, emerge un certo "accanimento" sui piccoli con le briglie "fiscali" che appaiono meno strette sui soggetti di maggiori dimensioni.

Emerge in modo evidente infatti che oltre il 90% riguarda partite Iva e micro-piccole imprese. Le verifiche tributarie relative alle medie aziende, invece, corrispondono all'8% del totale. Mentre solo l'1,7% degli accertamenti si concentrano sui grandi gruppi.

Lo scorso anno sono stati individuati 47 evasori, per lo più grandi gruppi industriali (31), che avrebbero sottratto all'erario quasi 26 milioni di euro ciascuno.

Sembrerebbe perciò che l' "accanimento terapeutico" del fisco contro le piccole imprese sia un dispendio di energie quasi inutile mentre avrebbe molto più latte da portare in cascina invertendo le proporzioni dei controlli.

Ma, come si sa, sui grandi non si può!

(in copertina foto interna del Ministero delle Finanze di Groucho85)

Pubblicato in

Economia Emilia

Tag:

Domenica, 06 Luglio 2014 08:58

Anatocismo. Ma che c'azzecca con il decreto agricoltura?

Nel DL 91 del 24/6/14, il cui oggetto è completamente diverso, all'interno è stato reintrodotto l'Anatocismo bancario.

- di LGC -

Parma 02 Giugno 2014 ----

Presi dall'euforia dei "mondiali" di calcio l'Italia s'é desta con l'anatocismo bancario riproposto nel decreto legge del 24 giugno il cui oggetto è totalmente diverso trattandosi di agricoltura. Tant'è che, di questo decreto, ne avevamo accennato la scorsa settimana relativamente alla norma riguardante l'accensione di fuochi con sterpaglie.

Cosa centra una modifica così importante di natura finanziaria e bancaria in un decreto che ha per oggetto il settore agricolo, l'edilizia ed il rilancio dell'economia? E' una domanda legittima che richiama immediatamente una raccomandazione dello stesso Presidente Napolitano di pochi giorni orsono allorquando il Governo tentò di realizzare un decreto "omnibus".

Ma di questo nessuno, o quasi, se ne era accorto. Certamente gli istituti bancari, così distratti dall'intensa attività di erogare finanziamenti a destra e manca sarà sicuramente sfuggito. Presi come erano a predisporre tutto il necessario per supportare la richiesta "spontanea" di POS che a loro, e soltanto a loro dovrebbe fruttare circa 5 miliardi di euro stando a una stima di confesercenti.

Non se ne sono accorti nemmeno la gran parte dei grandi media così impegnati a analizzare una sconfitta calcistica di immense proporzioni.

Fatto sta che la questione si ripete. Cambiano i governi, cambiano le bandiere, ma le cattive abitudini rimangono.

Già in molte circostanze, quando ad esempio il "popolo bue e schiavo" tenta una meritata vacanza ecco che il carburante cresce, crescono le accise e con essa la quota IVA che, anomalia nazionale, viene calcolata anche sulla quota di un'altra tassa (l'accise appunto) come se questa fosse un servizio erogato invece di una delle tante gabelle.

Nel DL 91 di pochi giorni fa, (24/6/2014) l'articolo 31 ha di fatto modificato l'articolo 120 del testo unico bancario (D.LGS.385/93), reintroducendo la capitalizzazione degli interessi nei contratti con gli istituti di credito (produzione di interessi su interessi), su base annua, secondo i criteri che saranno disciplinati dal CICR (Comitato Interministeriale per il Credito ed il Risparmio composto dal Ministro dell'Economia e delle Finanze, che lo presiede, nonché dai Ministri delle Politiche Agricole Alimentari e Forestali, dello Sviluppo Economico, delle Infrastrutture e dei Trasporti e dal Ministro per le Politiche Europee)

Una cosa davvero grave, se solo si pensa che appena pochi mesi fa con la "Legge di Stabilità 2014″ (legge 27.12.2013 n. 147), aveva modificato l'art. 120 del testo unico bancario dichiarando la pratica anatocistica fuori legge.

Per fortuna qualcuno vigila e in questo caso lo si deve www.usurabancaria.com che ci ha aperti gli occhi.

(allegato il DL 91 del 24 giugno 2014)

Pubblicato in

Agroalimentare Emilia

Tag:

Sabato, 16 Novembre 2013 10:30

Confesercenti Parma e Codacons: come tutelarsi nei rapporti bancari

Anatocismo, interessi su interessi. Una piaga diffusa?

Parma, 16 novembre 21013 -

Interessi eccessivi, commissioni non dovute, costi non chiari: il rapporto con banche e istituti finanziari è spesso insidioso e complicato.

Questo il tema affrontato giovedì pomeriggio, presso la sede di Confesercenti Parma grazie all'iniziativa "Banche, cittadini e imprese: forme di tutela", per far luce sul rapporto che lega i consumatori, agli istituti bancari e chiarire come potersi tutelare e quali strumenti mettere in campo nel caso sorgesse il sospetto di essere caduti vittime di comportamenti illegittimi da parte del proprio istituto di credito.

Un tema scottante e di complessa interpretazione quello dell'anatocismo e di comportamenti che, in diverse circostanze, sono sfociati addirittura nel reato di usura. Con il termine anatocismo (dal greco anà - di nuovo, e tokòs - interesse) si intende la capitalizzazione degli interessi su un capitale, affinché essi siano a loro volta produttivi di altri interessi (in pratica è il calcolo degli interessi sugli interessi).

Ad affrontare il tema per cercare di fare chiarezza nell'oscuro mondo degli interessi bancari sono stati invitati, da Confesercenti di Parma lo scorso 14 novembre, il Vicepresidente Nazionale CODACONS Avv. Bruno Barbieri e gli avvocati Andrea Cevolo e Cristina Barbieri del Collegio Codacons.

"Una volta si aveva, con le banche, un rapporto diverso e i direttori di filiale conoscevano le imprese clienti - sottolinea Corrado Testa presidente di Confesercenti Parma - e gli stessi direttori avevano una autonomia diversa nei confronti delle imprese e dei cittadini. Oggi invece non fanno che scrivere appunti e demandare la decisione alla sede centrale. Decisione che il più delle volte è negativa. Ma senza credito le imprese non possono operare." Una difficoltà di accesso al credito che si è acuita in tempo di crisi. "Lo vediamo anche nella cooperativa di garanzia - prosegue Corrado Testa - dove spesso la garanzia del 70% offerta non risulta sufficiente per fare erogare i finanziamenti alle imprese".

Un rapporto fra banche e cittadini già difficile dagli anni '70 - ha spiegato l' Avv. Bruno Barbieri - quando alcuni istituti bancari furono protagonisti di comportamenti illegittimi e conseguentemente condannati al risarcimento. Dal 2000 di fatto poco è cambiato e ancora vengono riscontrati, da parte del Codacons, comportamenti fortemente sfavorevoli per il cliente, impresa o semplice cittadino, nell'applicazione dei tassi di interesse nei conti correnti, nei mutui e negli affidamenti.

Un lungo e dettagliato ventaglio di esempi quello illustrato dall'avvocato Barbieri. Dall'anatocismo all'usura, dalla rinegoziazione di mutui agli interessi e condizioni conseguenti lo sconfinamento d'affido.

Complessità dell'argomento da un lato e paura reverenziale verso le banche dall'altro hanno consentito, ai più spregiudicati, di operare con disinvoltura e molto diffusamente.

Ma oggi, nel caso qualcuno fosse incorso in versamenti non dovuti, può rivolgersi al CODACONS che potrà, gratuitamente, fare una analisi e un calcolo dell'importo indebitamente richiesto andando a ritroso illimitatamente. Per effettuare l'analisi preventiva occorre disporre di tutti gli estratti conto consecutivi di tutti gli anni e i vari contratti sottoscritti. Il tempo di prescrizione è di 10 anni dal momento di cessazione del rapporto, chiusura del conto corrente o di estinzione del mutuo.

Se dalla valutazione dei consulenti dell'associazione consumatori dovessero palesarsi comportamenti illegittimi, l'applicazione di interessi anatocistici e/o usurari, questi verrebbero quantificati attraverso una perizia tecnica con la quale si potrà sostenere il negoziato e/o il giudizio con la l'istituto creditizio o assicurativo.

L'85% dei casi, sottolinea Barbieri, si conclude in modo extragiudiziale (fuori dalle aule del tribunale) e a favore del cliente. Nessuna pubblicizzazione però del risultato negoziale pena la restituzione della somma risarcita.

Meglio tacere e incassare!

Pubblicato in

Economia Emilia

Tag:

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Coopservice inaugura il “campo fotovolta…

Un impianto ad alta effi... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Bonifica Parmense, nel 2025 nuovi proget…

Soprattutto le aree montane de... Leggi tutto

19-12-2024 Comunicati Ambiente Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

UniCredit - Cia-Agricoltori Italiani, al…

Focus su formazione, supporto ... Leggi tutto

19-12-2024 Comunicati Agroalimentare Emilia

![]() Unicredit

Unicredit

Bardi e Bore. La Gestione Rifiuti dal 20…

BARDI e BORE: DA GENNAIO... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

UniCredit è al fianco delle Organizzazio…

Prende il via oggi la sedicesi... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Make Your Impact 2024. Al via la terza …

Promosso da Fondazione di... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Giornata Internazionale dei Diritti Uman…

10 Dicembre: Gioventù per i Di... Leggi tutto

10-12-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!