Visualizza articoli per tag: agricoltura

Domenica, 12 Luglio 2015 14:43

C.A.S.E.A. - SOMMARIO Anno 14 - n° 28 12 luglio 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 28 12 luglio 2015

SOMMARIO Anno 14 - n° 28 12 luglio 2015 (in allegato il pdf scaricabile)

1.1 editoriale Caos Grecia. Gli UEmanoidi non erano programmati per rispondere alla disobbedienza.

3.1 cereali Nonostante tutto l'Indipendence Day ha favorito leggeri ribassi

4.1 Lattiero caseario Tutto fermo.

5.1 agro mercati Ismea, tensioni sui prezzi dei cereali.

6.1 parmigiano reggiano Reggio Emilia - Prezzo "a riferimento" del latte industriale

6.2 parmigiano reggiano Parmigiano Reggiano, Preoccupazioni per la crisi greca

6.3 giardinaggio Un bel giardino con i piccoli aiutanti di Ferragosto.

7.1 export Canada, Parmigiano Reggiano punta al raddoppio

8.1 vino export Panel Business Strategies su consumatore cinese al 38 congresso mondiale OIV.

8.2 vino eventi Al Wine & Dine Festival di Shangai l'Italia sarà rappresentata da Vinitaly.

9.1 eventi Farm Run, Corsa a ostacoli nel fango: una prova per veri duri!

9.2 eventi made in italy Annunciata

10.1 Lattiero Caseario Lattiero Caseario in crisi. L'analisi di Giuseppe Alai presidente del Consorzio del Parmigiano Reggiano

10.2 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 12 Luglio 2015 10:30

Lattiero Caseario in crisi. L'analisi di Giuseppe Alai presidente del Consorzio del Parmigiano Reggiano

Giuseppe Alai: con la dicitura "Latte Italiano" aumenterebbe l'appeal dei nostri formaggi. L'aumentata competitività coincide con l'aumento della selezione. Occorre perciò fare delle precise scelte politiche e uscire dal modello della moltitudine degli offerenti per passare a fare sistema.

di Lamberto Colla, Reggio Emilia 6 Luglio 2015

Da molti anni si parla di un settore lattiero caseario in crisi e, con la fine del regime delle quote latte, il rischio per il settore si è fatto ancora più reale e concreto. Abbiamo cercato di comprendere i meccanismi, e le probabili soluzioni, registrando l'opinione di uno dei più accreditati esperti del settore, il Presidente del Consorzio del Parmigiano Reggiano Giuseppe Alai.

1- Crisi lattiero caseario - Quali sono gli elementi macroeconomici che stanno minando il settore?

Senza ombra di dubbio la competitività internazionale delle nostre produzione. L'Italia ha sempre vissuto, attraverso le DOP, su una ricchezza che deriva dal valore aggiunto di questi formaggi, ma oggi siamo immersi in una competizione internazionale dove, chiaramente, la selezione è l'equivalente di competizione.

Siamo il paese, prosegue Giuseppe Alai, che ha mediamente le stalle più piccole, siamo il paese che ha mediamente le industrie casearie più piccole, siamo il paese che ha la minore concentrazione della produzione. Questo sta a significare che nel momento in cui ci si affaccia a uno scenario in cui la competizione è sulle portanze di livello mondiale è inevitabile non risentirne gli effetti. Così il latte europeo costa come il latte mondiale e il latte italiano costa come quello europeo e la conseguenza obbligata è, purtroppo, che gli allevamenti con strutture inadeguate e che si trovano in zone svantaggiate e marginali debbano chiudere.

2 - Fonterra, dalla Nuova Zelanda all' Olanda. Significa che in Europa c'è ancora spazio di manovra tale da diventare terra di conquista?

Intanto vedo un primo pericolo nel fatto che Fonterra si metta insieme a FrieslandCampina e Arla Food. Per dare una dimensione FrieslandCampina ha 19.000 soci ed è presente in tutto il mondo. Queste sono cooperative che hanno un respiro mondiale su tutto il mercato lattiero caseario e le loro produzioni vanno dal latte alimentare da bere, al latte in polvere, ai formaggi, ai baby food, alle bevande a base di latte dimostrando una fortissima evoluzione nella modalità di offerta.

Scopo delle cooperative è di piazzare il latte realizzato dai loro soci e Fonterra è arrivata in europa, dalla Nuova Zelanda, perché ha annusato un'opportunità a seguito della fine del regime delle quote latte. E' fuori discussione che sia una cooperativa che adotti politiche commerciali molto aggressive. Teniamo presente che Fonterra produce il 4% del latte mondiale ma copre il 40% dell'export del latte mondiale. E' una realtà che si muove prevalentemente sulla base del prezzo al punto tale che nel mese precedente c'è stata una specie di rivolta da parte dei suoi soci che hanno lamentato di avere dovuto crescere dimensionalmente per muoversi verso mercati internazionali e ciononostante i ricavi sono sensibilmente diminuiti. Questo fa percepire come, anche dall'altra parte della terra, si stia percependo questa competitività accresciuta dal punto di vista delle produzioni lattiero casearie.

Quali spazi di manovra ci sono? Quello di internazionalizzarci. D'altra parte se l'internazionalizzazione è considerato dagli altri lo sbocco di mercato al quale assegnare la priorità, noi dobbiamo fare altrettanto e andare a casa loro con i nostri prodotti.

3 - E' iniziata la campagna lattiera orfana delle Quote Latte, quali scenari si possono intravedere?

Ormai il prezzo in Italia è diventato il prezzo europeo ed il prezzo europeo è diventato prezzo internazionale, come appunto si diceva prima. Perciò o si determinano delle politiche vere e proprie del settore lattiero caseario, cosa che non mi sembra si stia facendo, perlomeno in Italia, oppure saremo obbligati a diventare competitivi sulla base del prezzo andandoci a scontrare con realtà aggressive come Fonterra. A tale proposito non dimentichiamo che c'è una cooperativa indiana, Amul, che ha scelto di produrre solo per il fabbisogno interno che peraltro rappresenta il 17% della produzione mondiale.

Se una cooperativa come questa decidesse di espandersi la ricaduta mondiale sui prezzi sarebbe pesantissima. Basti considerare che quell'enorme volume di produzione è garantito da una moltitudine di stalle la cui consistenza media è di 6,5 vacche. Attraverso il imitato aumento di una vacca per allevamento si determinerebbe un incremento del +15% il volume di latte che sarebbe interamente destinato al mercato globale con conseguenze facilmente immaginabili dal punto di vista del prezzo internazionale del latte alimentare.

Cosa ci fa intravedere questa situazione? Che passare da un mercato garantistico (regime delle quote latte, ndr) a un mercato libero la determinante della crescita produttiva la fa principalmente il prezzo. E' perciò importante inquadrare degli scenari nuovi di valorizzazione delle nostre produzioni. Noi da questo punto di vista abbiamo molto da imparare perché, a differenza di altri paesi, non ci siamo mai posti seriamente i problemi di ordine competitivo delle nostre produzioni.

4 - Un'opinione flash sull'ultima trovata di Bruxelles: il formaggio "Senza Latte"

Lo ritengo un atto di "vandalismo culturale" nel senso che va a modificare completamente quello che è la ragione che porta il formaggio a possedere le proprie specifiche caratteristiche.

I formaggi fatti con il latte in polvere perdono quel significato sul quale noi abbiamo impostato la valorizzazione e riconoscibilità dei nostri prodotti come il gusto, l'aroma e, in generale, le peculiari caratteristiche organolettiche che determinano la loro distintività.

La volontà di chiedere la deroga alla legge 138 del 1974, sembra sia venuta dall'associazione industriale del latte e sospinta da un deputato europeo per ragioni di competitività industriale.

Questo dal punto di vista della logica imprenditoriale è, forse, comprensibile però ancora ribadiamo che manca una politica lattiero casearia italiana. Il nostro Paese deve arrivare a decidere se si punta sulle DOP, se si punta sulla competitività delle produzioni o se si punta invece su qualsiasi tipologia di produzione che derivi dal latte vaccino.

Una scelta ferma da anni e che nessuna delle professionali intende affrontare, lasciando i consorzi soli a combattere contro la logica della indefinizione delle politiche.

5 - Potrebbe essere una forma di ricatto per accettare definitivamente gli OGM in Italia e affinché si proceda verso il Trattato Transatlantico?

Potrebbe. Sicuramente è una logica non degli allevatori, non dei caseifici ma prettamente industriale portata avanti dalle grandi multinazionali che fanno sì che i loro prodotti vadano alla ricerca dei mercati più remunerativi.

6 - Il differenziale tra il prezzo alla stalla e il prezzo al pubblico del latte alimentare è coerente o come si suppone il più forte vince sempre?

Ho visto che ci sono delle catene della grande distribuzione che si sono fatte parte diligente su questo fronte. Ad esempio Conad che ha pubblicizzato il fatto che avrebbe pagato un importo di 38 centesimi il latte alla stalla. Non scaricherei, quindi, tutta la responsabilità sulla grande distribuzione ma cercherei invece di passare da una logica di filiera a una logica di sistema.

Sarebbe interessante capire come possano essere determinate le condizioni di valorizzazione per pagare i costi di ogni singolo passaggio. Questo oggi non accade assistendo allo scontro tra la forza della domanda contrapposta a quella dell'offerta. Il mercato libero, al momento attuale, non esiste e se si vuole parlare di filiera occorre uscire dalla logica di moltitudine di offerenti per portarsi verso una logica di sistema nella quale si tenda a remunerare il lavoro di ciascuno modo più adeguato.

7 - Formaggi duri semi grassi. Da molti mesi hanno i prezzi bloccati. Tira l'Export ma con valori economici non così allettanti come un tempo. Come si potrebbe uscire da questa situazione in generale e in particolare per il Parmigiano Reggiano?

Lo dicevamo prima, o diventiamo sistema e usciamo dalla logica della moltitudine di offerenti o anche noi saremo alla stregua delle altre produzioni, individuate nelle quotazioni sulla base di quelli che sono i nostri costi di produzione e chi riesce a essere competitivo riesce a andare avanti. Se oggi dovessimo, sulla base del prezzo del latte europeo, cioè 32-33 centesimi, dire quanto vale il latte per il parmigiano reggiano dovremmo dire 48 centesimi ovvero 7,5€/kg. Tutto quello che va in più risiede nella nostra capacità di valorizzare il nostro prodotto attraverso delle politiche di sistema e delle politiche di settore. Questa è la sfida che dovrà contraddistinguere il lavoro dei consorzi e della politica nei prossimi anni, altrimenti la mera competizione dei prezzi porterà a rendere queste situazioni, oggi ritenute insostenibili, stabili fino anche vi sarà qualcuno che offrirà il latte alle condizioni attuali. Diciamola tutta, si parla di crisi da anni ma la produzione anziché diminuire è aumentata.

8 - Cosa sta meditando il CFPR per "cavalcare la tigre"?

Noi siamo il formaggio che ha la maggiore rinomanza e credibilità verso il consumatore. Dobbiamo semplicemente accrescere questo livello qualitativo attraverso una politica consortile che si basi su tre punti fondamentali:

1. la determinazione quantitativa del formaggio fare in modo che l'offerta non sia in esubero sulla domanda;

2. la modifica del disciplinare per fare la differenza rispetto gli altri formaggi. Il consumatore deve trovare riscontro qualitativo forte nel maggior prezzo sostenuto.

3. Il terzo punto è quello dell'export perché è l'unica strada che consente di aumentare le produzioni.

Su quest'ultimo punto ci attendiamo delle risposte dalla politica. Andare a dire agli allevatori italiani di mungere altro latte significherebbe destinare più latte a produzioni similari in quanto i consumi di latte sono in flessione. Le produzioni DOP sono tutte in condizioni di livello di equilibrio, quando non sono addirittura in eccesso di produzione, e la produzione in eccesso andrebbe, per forza di cose, a produzioni similari, simil grana, simil asiago, simil taleggio e così via.

Si dovrà fare, quindi, una scelta politica nella individuazione delle potenzialità produttive e delle quantità destinate a queste produzioni.

"Oggi, secondo me, conclude Giuseppe Alai, è importante riuscire a distinguere, nell'ambito della destinazione di queste politiche, la possibilità di utilizzare la dicitura di "Latte Italiano", che sappiamo essere una dicitura di appeal rispetto i consumatori, affinché diventi un fattore concorrenziale con i formaggi esteri, cosa che oggi non sta avvenendo.

Occorre perciò che i consorzi vengano posti nelle condizioni di poter lavorare sulla offerta di prodotto e al tempo stesso vi sia anche la possibilità, da parte degli allevatori, di accrescere le produzioni ma con una destinazione alternativa e molto precisa di quello che i loro allevamenti producono."

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 12 Luglio 2015 10:30

Agro Mercati. Ismea, tensioni sui prezzi dei cereali.

L'Overview sui mercati agroalimentari. Nervosismo sui mercati internazionali dei cereali. Calma piatta nel comparto lattiero caseario.

L'incertezza sui nuovi raccolti sta alimentando il nervosismo sui mercati internazionali dei frumenti, generando ulteriori tensioni sui prezzi.

Lo rileva l'Ismea nell'Overview sui mercati agroalimentari di questa settimana, segnalando che, anche in Italia, la conferma di rese inferiori all'anno scorso in diverse aree del Centro-Sud, a fronte di una buona qualità dei raccolti, ha impresso un'ulteriore spinta al rialzo ai listini del grano duro, ormai posizionati, per le migliori qualità, ben oltre i 300 euro/tonnellata.

Per il frumento tenero le prime quotazioni sulle piazze di Milano e Bologna sono inferiori a quelle di esordio della scorsa campagna, anche se le previsioni sono orientate a una rapida risalita dei prezzi soprattutto per i timori di danni da siccità ai raccolti francesi, ma anche canadesi e australiani.

Per i cereali foraggeri i listini mostrano un andamento migliore e in netta controtendenza rispetto alle scorse settimane. Mais e orzo, in particolare, potranno beneficiare di ulteriori recuperi sulla scia dei rincari attesi nel comparto dei frumenti.

Risultano ormai quasi esaurite le disponibilità di risoni, in un mercato con prezzi comunque stazionari. Sulle semine 2015 l'indagine dell'Ente nazionale risi rivela, nel dato preliminare, una crescita annua del 3% degli investimenti in Italia, corrispondente a un aumento di circa 7.000 ettari.

Per gli oli di oliva Ismea prevede, in ambito nazionale, una ulteriore flessione per gli extravergini, mentre lampanti e raffinati potrebbero registrare questa settimana un andamento ancora sostenuto, grazie a una discreta vivacità degli scambi. Buone le condizioni generali degli oliveti in assenza di particolari problemi sul piano fitosanitario.

Riguardo ai vini, lo stato dei vigneti in Italia, a circa un mese dall'inizio delle operazioni vendemmiali, risulta soddisfacente. Tali riscontri sembrano confermare le attese di una buona produzione, in crescita rispetto ai bassi livelli della scorsa campagna, in un mercato che resta però caratterizzato da una forte stagnazione degli scambi e da un prevedibile proseguimento di tale situazione.

Sui mercati ortofrutticoli la maggiore affluenza di merce imputabile al brusco rialzo delle temperature, nel comparto delle pesche e nettarine, ha avuto qualche ripercussione sui prezzi, seppure a fronte di un agevole collocamento, grazie a una buona richiesta al consumo. Non si prevedono variazioni significative neanche nei prossimi giorni, mentre in una proiezione di 2-3 settimane le quotazioni potrebbero anche leggermente aumentare in conseguenza di una minore pressione del prodotto spagnolo.

In forte anticipo i raccolti di pere estive nel Catanese e nel comprensorio di Modena, con prezzi più elevati rispetto ai valori iniziali della scorsa annata ad eccezione delle provenienze campane, penalizzate da un'offerta piuttosto elevata a causa del grande caldo. Per l'uva da tavola gli alti prezzi delle uve Vittoria nel Catanese hanno scoraggiato gli acquisti. Si prevede a breve un ritocco al ribasso della quotazioni, anche in considerazione dell'imminente debutto delle produzioni pugliesi e metapontine.

Per gli ortaggi le contrattazioni dovrebbero proseguire in un contesto di sostanziale equilibrio e sulla base di valori stazionari, con qualche possibile ulteriore e fisiologica flessione dei prezzi solo per peperoni e pomodori.

Sui mercati zootecnici non si intravedono miglioramenti nel comparto bovino con pochi scambi tra allevatori e macellatori e consumi ancora con il freno tirato. Le quotazioni dei vitelli da ristallo francesi, ai massimi da cinque anni, dovrebbero registrare, già questa settimana, una correzione al ribasso, in previsione di una maggiore disponibilità di capi pronti per l'ingrasso.

Aumenti solo marginali per i capi suini, sia da macello che d'allevamento per le tagli più elebvate, con un probabile proseguimento di tale tendenza anche in previsione di una lenta ma graduale ripresa dei tagli freschi, prosciutti e lombi in particolare.

Sul mercato dei lattiero-caseari è calma piatta in Italia, in particolare per i formaggi tipici, in un contesto di forte incertezza in merito agli sviluppi del settore. A livello internazionale, i prezzi delle commodity casearie, soprattutto del latte in polvere, mantengono un trend negativo per le forti pressioni alla vendita da parte dei paesi esportatori. Le prime indicazioni del dopo-quote rivelano, a livello comunitario, un aumento delle consegne di latte ad aprile 2015 in alcuni dei principali paesi produttori: +11% in Irlanda rispetto ad aprile 2014, +1,5% in Regno Unito e +4,2% in Polonia; in flessione al contrario le produzioni di latte sia in Germania che in Francia.

(Ismea servizi Roma, 6 luglio 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Mercoledì, 08 Luglio 2015 08:38

Lattiero Caseario. Ancora tutto fermo.

La crema a uso alimentare milanese si riallinea con la panna di verona.

di Virgilio, Parma 8 luglio 2015

LATTE SPOT Confermati i listini anche in questa 28esima settimana. Nello specifico il latte nazionale è stato quotato nell'intervallo tra 34,02 e 35,05/100 litri di latte e l'estero pastorizzato spot si è collocato tra 31,45 e 32,48€/100 litri.

BURRO E PANNA Anche per i derivati del latte nessuna variazione di listini. Confermati i prezzi di tutte le referenze di Burro registrate alla borsa di Milano. Perde invece l'1,33% la Crema a uso alimetare quotata a Milano, riallineandosi così con la Panna veronese che invece mantiene invariato il prezzo.

Borsa di Milano 06 luglio:

BURRO CEE: 2,80€/Kg

BURRO CENTRIFUGA: 3,0€/Kg.

BURRO PASTORIZZATO: 2,0€/Kg.

BURRO ZANGOLATO: 1,80€/Kg.

CREMA A USO ALIMENTARE: 1,48€/Kg. (-1,33%)

Borsa Verona 06 luglio:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,48-1,53€/Kg.

Borsa di Parma 03 luglio:

BURRO ZANGOLATO: 1,40€/kg.

GRANA PADANO

9 mesi di stagnazione per il grana padano di 15 mesi e oltre. Infatti, anche in quest'ultima settimana, nessuna variazione di prezzo è stata registrata sia per il 9 mesi sia per il 15 mesi di stagionatura.

Nello specifico: tra 7,10 e 7,75€/kg. il prezzo all'ingrosso del prodotto di 15 mesi e tra 6,35 e 6,45 €/kg. il prezzo relativo al 9 mesi di stagionatura.

PARMIGIANO REGGIANO

Dopo la leggera flessione dello scorso 19 luglio, per la seconda settimana consecutiva nessuna variazione è stata riscontrata alla borsa di Parma lo scorso 3 luglio.

In particolare il 12 mesi di stagionatura è stato quotato ancora una volta 7,55-7,80 €/kg. mentre il 24 mesi di stagionatura ha confermato il prezzo all'ingrosso compreso tra 8,70 e 9,05 €/Kg.

Pubblicato in

Agroalimentare Emilia

Lunedì, 06 Luglio 2015 10:15

Nonostante tutto l’Indipendence Day ha favorito leggeri ribassi

Contrariamente alle consuetudini che vogliono un aumento di protezione alla vigilia delle festività, lo scorso giovedi si sono registrati leggere diminuzioni di prezzi sul fronte internazionale

di Mario Boggini e Virgilio - Milano, 06 luglio 2015 -

Nella giornata che ha preceduto l'Indipendence Day (4 luglio) si è assistito a una chiusura dei mercati con segnali ribassisti. Una tendenza confermata anche all'apertura telematica di stmattina sul fronte die cereali, dei semi, delle farine e degli olii.

Giovedì 3 / 7 / 2015

SEMI luglio 1045,20 (+1,2 ) agosto 1038,20 (-2,4)

FARINA luglio 357,40 (-2,4 ) agosto 350,10 (-2,1 )

OLIO luglio 33,36 (+0,35 ) agosto 33,48 (+0,35 )

CORN luglio 419,60 (+6 ) settembre 428,40 (+6 )

GRANO luglio 585,60 (-1,6 ) settembre 590,40 (+2 )

Mercati internazionali ancora condizionati dalle situazioni meteo. Gli analisti segnalano che il maltempo possa generare una perdita limitata in ragione dell'1-2% massimo sulle quantità relativamente alle zone statunitensi colpite. Una riduzione quindi da non preoccupare gli operatori soprattutto se, come pare essere confermato, il tasso qualitativo non sia stato anch'esso particolarmente intaccato.

A questo punto permane solo l'incertezza dei mercati finanziari, legati come sono a fattori speculativi, soprattutto a seguito del referendum greco che ha visto una schiacciante vittoria del No, richiamando UE alla necessità di rivedere la politica continentale dei 19 Paesi aderenti.

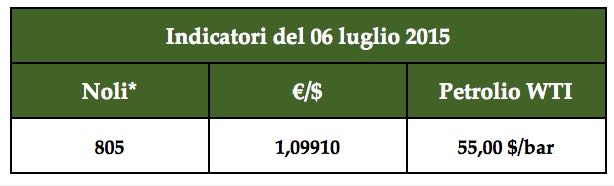

Indicatori internazionali 06/7/2015-

l'Indice dei noli è risalito a 805, il petrolio è sceso 55,00 dollari al barile e il cambio €/$ è in fase discendente con punta minima a 1,09910.

Mercato Interno -

Scambi ai minimi per un mercato interno che continua a mostrarsi immobile.

Il mercato delle Bioenergie è ancora alla ricerca di farine e spezzati di mais.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 05 Luglio 2015 15:23

C.A.S.E.A. - SOMMARIO Anno 14 - n° 27 5 luglio 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 27 05 luglio 2015

SOMMARIO Anno 14 - n° 27 05 luglio 2015

(in allegato il pdf scaricabile)

1.1 editoriale In fuga dall'abbraccio mortale

2.1 Pasta Che ci fa la pasta al Festival della magia internazionale?

3.1 cereali I dati USDA fanno scattare gli aumenti

4.1 Lattiero caseario A quando la ripresa del settore caseario?

5.1 cereali Meteo e rischio Grexit spingono le materie prime.

6.1 agro mercati Ismea, prezzi agricoli invertono la rotta a maggio

7.1 parmigiano reggiano Reggio Emilia - Prezzo "a riferimento" del latte industriale

7.2 parmigiano reggiano Parmigiano Reggiano, dopo Harrods con Massimo Bottura da Sotheby's

7.3 giardinaggio Un bel giardino con i piccoli aiutanti di Ferragosto

8.1 export Parmigiano Reggiano, volano le esportazioni USA (+74%)

9.1 pomodoro Pomodoro, danni da grandine. Si temono perdite del 10%.

10.1 eventi Farm Run, Corsa a ostacoli nel fango: una prova per veri duri!

10.2 eventi made in italy Annunciata la seconda edizione del Eat Drink Love Italian Londra

11.1 e.commerce "Vino", la prima app per conoscerlo e acquistarlo a buon prezzo

11.2 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 05 Luglio 2015 10:22

Ismea, prezzi agricoli invertono la rotta a maggio

Meno 6,4% su aprile, -2% su base annua. Indice "core" segnala effetto deflativo nelle campagne ancora più accentuato (-6,2% annuo)

Roma - Dopo quattro mesi di costante ascesa, a maggio i prezzi dei prodotti agricoli registrano un importante cedimento. Lo rileva l'Ismea sulla base dell'Indice dei prezzi agricoli alla produzione elaborato dall'Istituto, attestatosi a 112,5 (base 2010 = 100), in flessione del 6,4% rispetto al livello di aprile e del 2% su maggio 2014.

Per lo stesso mese, le rilevazioni dell'Istituto nazionale di statistica indicano una variazione positiva dei prezzi al consumo dei beni alimentari e bevande, inclusi alcolici, dello 0,1% mensile e dell'1% su base annua, in linea la tendenza al rialzo già rilevata ad aprile. Entrambe le variazioni sono state confermate oggi dall'Istat con le stime preliminari di giugno.

Anche l'Indice "core" dei prezzi agricoli alla produzione, - depurato dalle voci ortaggi e frutta fresca ed elaborato per la prima volta dall'Ismea a partire da maggio 2015 - con un valore pari a 113,4, registra una variazione negativa sia su base mensile che sul confronto annuo (rispettivamente del -2,8% e del -6,2%). Escludendo le componenti a più spiccata volatilità, la versione "core" dell'Indice Ismea ha il pregio di cogliere la tendenza di fondo dei prezzi agricoli, scorporando la dinamica dei prodotti maggiormente esposti a fluttuazioni e più direttamente influenzati da fattori stagionali.

Il sotto-indice dei prodotti vegetali, che nel complesso ha registrato un andamento negativo su base mensile (-8,4%), ma inflativo su base annua, riflette nel dato congiunturale di maggio soprattutto il calo dei listini di frutta (-13,1%) e ortaggi (-12,2%), determinato dal rialzo delle temperature e dalla maggiore affluenza sul mercato di prodotti stagionali.

In calo su base mensile, seppure in misura più contenuta, le quotazioni di semi oleosi, vini e cereali (-2,3%, -2,9% e -5%). In relazione a questi ultimi i frumenti sono la voce che ha fatto segnare la contrazione più significativa (-7,6%), associata alla poche negoziazioni di maggio, in attesa dei nuovi raccolti.

Nel comparto degli oli di oliva l'indice dei prezzi si è mosso invece in controtendenza, registrando su aprile una crescita dell'1,7%. Più in dettaglio, l'aumento delle quotazioni del lampante (+9,8%) - sul quale hanno influito i rincari del prodotto spagnolo - ha prevalso sulla flessione dei listini dell'extra vergine e degli oli vergini (-1,5%; -3,6%).

Relativamente al comparto zootecnico, i prezzi hanno fatto segnare nel complesso un -2,3% mensile, in un contesto di debolezza sia per gli animali vivi (-3%), ad eccezione degli avicoli, che per i lattiero-caseari (-0,3%).

Su base annua, il calo di 2 punti percentuali dell'Indice generale è la sintesi della tendenza negativa dei prezzi dei prodotti della zootecnia (-9,7% rispetto al mese di maggio 2014) e dei rincari dell'aggregato vegetali (+7,2%), determinati dall'aumento delle quotazioni degli oli d'oliva (+69,4%), degli ortaggi (+13,9%) e della frutta (+9,6%). Registrano al contrario una contrazione su base annua cereali, semi oleosi e vini.

Con il dato negativo di maggio la variazione acquisita dei prezzi agricoli per l'intera annata 2015 scende al più 1%, dal più 5,5% di aprile. Negativa, e pari a meno 4%, quella elaborata a partire dall'Indice core (era -2,2% ad aprile).

(Ismea 30 giugno 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Giovedì, 02 Luglio 2015 08:32

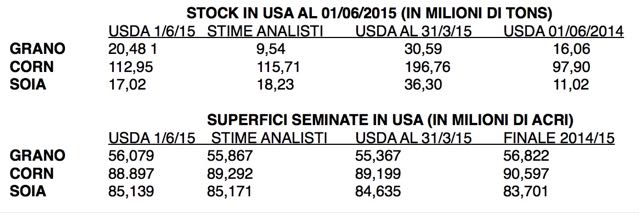

I dati USDA fanno scattare pesanti aumenti

Aumenti dei prezzi particolarmente elevati, ma non giustificati, a seguito della pubblicazione dei dati USDA

di Mario Boggini e Virgilio - Milano, 02 luglio 2015 -

A rigore di logica, dopo la pubblicazione dei dati USDA, ci si sarebbe dovuto attendere una sostanziale neutralità dei prezzi con leggeri incrementi limitati alla Soya e al Corn.

E invece, probabilmente per effetto combinato delle condizioni meteo e delle situazioni finanziarie internazionali, vi è stato un forte richiamo di capitali sui mercati delle materie prime generando consistenti rialzi.

SEMI luglio 1056,20 (+53,6) agosto 1049,40 (+55)

FARINA luglio 359,50 (+17,6) agosto 351,90 (+17,9)

OLIO luglio 33,56 (+0,51) agosto 33,65 (+0,54)

CORN luglio 414,00 (+30,6) settembre 422,00 (+30)

GRANO luglio 614,60 (+34,2) settembre 615,60 (+32,2)

Come più volte abbiamo rimarcato le sempre più frequenti incursioni speculative non consentono di registrare quali potrebbero essere le tendenze dei mercati nel breve e, tanto meno, nel medio periodo

Indicatori internazionali 01/7/2015-

l'Indice dei noli è sceso leggermente a 800, il petrolio quota a 58,80 dollari al barile e il cambio €/$ ha segnato 1,1134.

Mercato Interno -

Scambi ai minimi per un mercato interno che continua a mostrarsi immobile.

Il mercato delle Bioenergie è ancora alla ricerca di farine e spezzati di mais.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Mercoledì, 01 Luglio 2015 08:26

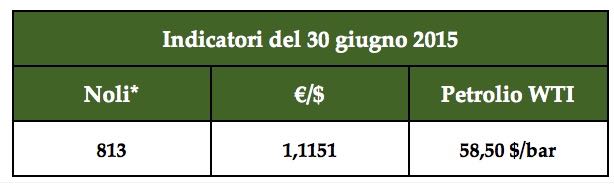

Meteo e rischio Grexit spingono le materie prime.

L'instabilità regna sovrana sui prezzi delle materie prime. L'ondata di calore preoccupa i prossimi raccolti continentali. Le piogge statunitensi pregiudicano i raccolti. L'influenza del caso Grecia sui mercati finanziari.

di Mario Boggini e Virgilio - Milano, 01 luglio 2015 -

Accelerazione degli effetti speculativi a seguito dell'interruzione dei negoziati tra Grecia e UE. In attesa che il popolo greco si esprima sulla proposta dell'eurogruppo le borse europee hanno bruciato quasi 300 miliardi di euro nella sola giornata di lunedi 29 giugno. Come era prevedibile si è assistito a uno spostamento dei capitali dalla finanza alle materie prime con conseguenze rilevanti sui prezzi delle stesse.

A preoccupare i mercati sono anche le avverse condizioni meteo manifestate negli USA con piogge torrenziali e il fenomeno de El Nino che sta abbattendosi sui raccolti Australiani. A livello continentale si prevede, per la prossima quindicina, una situazione meteo che gli esperti giudicano essere paragonabile al 2003.

Indicatori internazionali 30/6/2015-

l'Indice dei noli prosegue la sua risalita quotando 813, il petrolio è sceso leggermente (58,50 dollari al barile) e il cambio €/$ condizionato come è dalla crisi Greca rimane in uno stato di fibrillazione (1,1151).

Mercato Interno -

Scambi ai minimi per un mercato interno che continua a mostrarsi immobile.

Il mercato delle Bioenergie è ancora alla ricerca di farine e spezzati di mais.

In attesa di comprendere quale sarà il futuro della Grecia e anche dell''euro in caso di uscita della repubblica ellenica dall'eurozone. Cina e Russia, con diverse ragioni, sembra abbiano manifestato interesse a dare una mano alla Grecia creando qualche grattacapo alla Nato. In questo clima da pre tempesta gli speculatori finanziari sorridono per i copiosi guadagni che, senza colpo ferire, riusciranno a realizzare.

"Nulla si crea e nulla si distrugge ma tutto si trasforma"... (celebre frase pronunciata dal famoso chimico, biologo, filosofo del '700 Antoine-Laurent Lavoisier).

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Venerdì, 26 Giugno 2015 16:41

Deliziando fa tappa a Parma

Workshop dedicato a 38 aziende alimentari con 15 operatori da Europa, Canada e Vietnam. Educational tour nelle realtà produttive del territorio. -

Parma, 26 giugno 2015 -

Nuovo appuntamento del programma di Deliziando – il progetto congiunto di promozione delle eccellenze regionali sui mercati esteri della Direzione Generale Agricoltura della Regione Emilia-Romagna e di Unioncamere Emilia-Romagna, in collaborazione con il sistema camerale regionale.

Lunedì 29 giugno nel padiglione 4 delle Fiere di Parma avrà luogo una intera giornata di workshop a cui parteciperanno 38 aziende del settore "food" emiliano-romagnole: dalla pasta, ai condimenti, ai salumi, al Parmigiano Reggiano, alle farine, all'aceto balsamico tradizionale di Modena e Reggio.

Saranno 15 i buyer provenienti da Europa (Danimarca, Germania, Olanda, Finlandia, Regno Unito), Canada e Vietnam per gli incontri d'affari con le imprese regionali. Sono previsti oltre 200 business meeting.

Duplice l'obiettivo dell'evento: promuovere la domanda dei prodotti emiliano-romagnoli a qualità regolamentata e favorirne l'affermazione commerciale stabile nei mercati obiettivo di "Deliziando".

Fiere di Parma co-finanzia l'evento e organizza, congiuntamente con il sistema camerale regionale, la partecipazione degli operatori esteri selezionati.

E' prevista una degustazione guidata dei prodotti e vini regionali certificati, finanziata e gestita dalla Direzione Generale Agricoltura della Regione Emilia-Romagna in partnership e collaborazione con i Consorzi di tutela e Valorizzazione e l'Enoteca Regionale.

Il giorno successivo, 30 giugno, i buyer esteri effettueranno un educational tour nelle realtà produttive del territorio per approfondire la conoscenza delle eccellenze sia enogastronomiche che turistico culturali. La visita degli operatori esteri si concluderà con una visita a Expo 2015, cofinanziata e gestita da Fiere Parma.

Questo ricco programma vedrà anche il coinvolgimento di aziende del settore vitivinicolo e agroindustriale, a cura di Enoteca Regionale, Promec – azienda speciale della Camera di commercio di Modena - e Fiere di Parma, nell'ambito dei propri programmi annuali di attività, nello spirito di collaborazione che è tratto comune del progetto "Deliziando".

(Fonte: ufficio stampa Regione ER - Unioncamere ER)

Pubblicato in

Comunicati Agroalimentare Parma

Tag:

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!