"La Bussola - Soluzioni d'impresa"

Descrizione

La Bussola d'Impresa - Mario Vacca

“Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito la cultura aziendale ed ho potuto specializzarmi nel management dell’impresa e contestualmente ho maturato esperienza in Ascom Confcommercio per 12 anni ricoprendo diverse attività sino al ruolo di vice presidente.

Per migliorare la mia conoscenza e professionalità ho accettato di fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Le competenze acquisite mi hanno portato a collaborare con diversi studi di consulenza in qualità di Manager al servizio delle aziende per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari efficientando il controllo di gestione e la finanza d’impresa.

Un iter professionale che mi ha consentito di sviluppare negli anni competenze in vari ambiti, dalla sfera Finanziaria, Amministrativa e Gestionale, alle dinamiche fiscali, passando attraverso esperienze di "start-up", M&A e Turnaround, con un occhio vigile e sempre attento alla prevenzione del rischio d’impresa.

Un percorso arricchito da anni di esperienza nella gestione di Risorse Umane e Finanziarie, nella Contrattualistica, nella gestione dei rapporti diretti con Clienti e Fornitori, nella gestione delle dinamiche di Gruppo con soci e loro consulenti.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di anticipare e nel contempo essere un buon risolutore dei problemi ordinari e straordinari delle attività.

Il mio agire è sempre stato caratterizzato da entusiasmo e passione in tutto quello che ho fatto e continuo a fare sia in ambito professionale che extra-professionale, sempre alla ricerca dell'innovazione e della differenziazione come caratteristica vincente.

La passione per la cultura mi ha portato ad iscrivermi all’Ordine dei Giornalisti ed a scrivere articoli di economia pubblicati nella rubrica “La Bussola d’Impresa” edita dalla Gazzetta dell’Emilia ed a collaborare saltuariamente con altre testate.

La stessa passione mi porta a pianificare ed organizzare eventi non profit volti al raggiungimento di obiettivi filantropici legati alla carità ed alla fratellanza anche attraverso club ed associazioni locali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio impegno è lavorare sodo con etica, lealtà ed armonia.”

Contatto Personale: mvacca@capri.it

Contatto Personale: mvacca@capri.it

Riferimenti

Mario Vacca

mail: mvacca@capri.it

mail: mvacca@capri.it

Telefono: +39 347 2955391

URL del sito web: http://https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Domenica, 30 Dicembre 2018 07:57

Esterometro

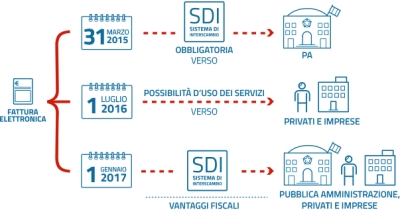

di Mario Vacca 30 dicembre 2018 - Il 2019 sarà caratterizzato dall'introduzione della fattura elettronica dal 2019 ma anche dal un nuovo spesometro mensile per le operazioni con l'estero. Di fatto si tratta di un nuovo modello Intrastat.

Particolare disanima la fornisce Assonime con la circolare 26 del 13 dicembre 2018 con la quale si illustrano le caratteristiche dell'obbligo e le sue concrete modalità applicative, anche alla luce delle indicazioni fornite dall'Agenzia delle entrate nell'area tematica del proprio sito dedicata alla fatturazione elettronica.

L'introduzione dell'esterometro – o spesometro transfrontaliero – si è resa necessaria al fine di portare a conoscenza del Fisco i dati delle operazioni che non transitano attraverso il SdI, dal momento che dal 2019 è stato abrogato l'obbligo di trasmettere all'Agenzia i dati delle fatture emesse e ricevute. L'obbligo di invio della nuova comunicazione riguarda tutti i soggetti passivi d'imposta stabiliti nel territorio dello Stato per le operazioni rese o ricevute a o da soggetti non stabiliti in Italia.

Particolare rilevanza riveste in questo caso l'attenzione nel comprendere quando un soggetto passivo sia considerato stabilito in Italia e quando invece deve essere considerato residente in altro paese.

Si evidenzia che un soggetto passivo è stabilito nel territorio dello Stato quando è ivi domiciliato o ivi residente, sempreché, in quest'ultimo caso, non abbia stabilito il domicilio al di fuori dell'Italia. Rappresenta un soggetto stabilito anche la stabile organizzazione Iva in Italia di un soggetto domiciliato e residente all'estero o in altro paese Ue, limitatamente alle operazioni da essa rese o ricevute (articolo 7, comma 1, lett. d), D.P.R. 633/1972).

Diversamente, non va considerato come stabilito in Italia, mantenendo lo status di non residente, il soggetto passivo Ue o extra-Ue che in Italia si è "solo" identificato direttamente o ha nominato un rappresentante Iva italiano. Infatti, ai sensi dell'articolo 11, paragrafo 3, del Regolamento 282/2011, "il fatto di disporre di un numero di identificazione Iva non è di per sé sufficiente per ritenere che un soggetto passivo abbia una stabile organizzazione in Italia".

Ciò premesso, sotto il profilo soggettivo, l'ambito applicativo dell'esterometro coincide con quello della fatturazione elettronica rivolgendosi ai soggetti passivi d'imposta residenti stabiliti in Italia, con la differenza che:

- l'obbligo della fatturazione elettronica riguarda le operazioni rese o ricevute che hanno come controparte soggetti residenti stabiliti in Italia;

- lo spesometro transfrontaliero riguarda le operazioni rese o ricevute che hanno come controparte soggetti non stabiliti nel territorio dello Stato.

La circolare in commento, poi, dedica un paragrafo all'individuazione dei soggetti residenti esonerati dal nuovo obbligo. Trattasi di coloro che sono altresì esonerati dall'obbligo della fatturazione elettronica, a conferma di come l'esterometro e la fatturazione elettronica risultino allineati. In particolare, rientrano nella semplificazione, in primo luogo,

I piccoli contribuenti, ossia le imprese e i professionisti in regime di vantaggio e quelli che applicano il regime forfetario ed i produttori agricoli in regime di esonero ex articolo 34, comma 6, D.P.R. 633/1972, godono sia dell'esonero della fattura elettronica che per l'inoltro dell'esterometro.

Per effetto delle modifiche al D.L. 119/2018 (cd. Decreto fiscale 2018) introdotte durante il relativo iter di conversione si aggiungono altre due categorie di soggetti esonerati, ovvero le associazioni sportive dilettantistiche che hanno optato per il regime 389/1991 e che nel periodo d'imposta precedente hanno conseguito proventi non superiori a 65.000 euro nell'ambito della propria attività commerciale e

coloro che sono tenuti all'invio dei dati delle fatture al Sistema tessera sanitaria (farmacie, medici, eccetera).

Pubblicato in

Economia Emilia

Domenica, 23 Dicembre 2018 06:37

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica.

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica. L'Agenzia delle Entrate fornisce una serie di chiarimenti riguardo l'imminente entrata in vigore della disposizione.

di Mario Vacca Parma 23 dicembre 2018 - La trasmissione della fattura elettronica potrà essere effettuata entro i 10 giorni successivi dal momento della prestazione , ciò è previsto dal DL 119/2018 da poco convertito.

Qualche problema potrebbe porsi nell'ambito del commercio al dettaglio, ivi comprensi dei servizi di ristorazione, ove il cliente dovesse richiedere all'esercente l'emissione della fattura. L'art. 22 del DPR 633/72 dispone infatti che detta emissione non sia obbligatoria, se non richiesta dal cliente "non oltre il momento di effettuazione dell'operazione".

Al riguardo, nel tentativo di risolvere il problema, l'Agenzia delle Entrate ha pubblicato sul proprio sito - nella pagina delle FAQ - una duplice soluzione:

- nell'eventualità si scegliesse per l'emissione della fattura differita, il cedente potrà emettere una ricevuta o uno scontrino fiscale, che costituiranno documenti equivalenti al DDT; i corrispettivi certificati da ricevuta o scontrino, che siano stati successivamente fatturati, dovranno essere "scorporati" dal totale giornaliero;

- se invece si preferisse emettere la fattura immediata, trasmettendo il documento al SdI entro il termine per la liquidazione periodica, potrà essere rilasciata un'apposita quietanza (ai sensi dell'art. 1199 c.c. ), che non assume rilevanza fiscale o, in alternativa, una stampa cartacea della fattura o della ricevuta del POS. Anche in questa circostanza, però, si potrebbe optare per il rilascio dello scontrino o della ricevuta fiscale, che dovrebbero poi essere scorporati dall'ammontare giornaliero dei corrispettivi.

L'Amministrazione finanziaria fornisce anche ulteriori chiarimenti. In primis, atteso che, qualora il cliente sia un consumatore finale, l'esercente sarà comunque tenuto a consegnare una copia "analogica o elettronica" della fattura (salvo rinuncia dello stesso cliente), nel caso di "discordanza dei contenuti" fra fattura elettronica e copia cartacea della stessa sono considerati validi i dati riportati nel documento digitale, salvo prova contraria. Viene, infine, sottolineato che laddove la e-fattura sia preceduta dal rilascio dello scontrino o della ricevuta, i relativi estremi identificativi dovranno essere riportati nel documento, all'interno del blocco informativo "AltriDatiGestionali".

Con riferimento alle fatture differite, nelle "nuove" FAQ pubblicate, l'Amministrazione finanziaria ha precisato che i DDT possono essere conservati in maniera cartacea. Il soggetto passivo che decidesse di allegare i documenti di trasporto alla fattura potrebbe, da un lato, beneficiare della possibilità di usufruire del servizio gratuito di conservazione elettronica dell'Agenzia, ma dovrebbe porre particolare attenzione, dall'altro, a non superare i limiti dimensionali del singolo file fattura, pari a 5 MB, oltrepassati i quali il documento verrebbe scartato.

Anche per l'indicazione dei rimborsi richiesti dai professionisti per spese anticipate in nome e per contro della controparte, in luogo dell'utilizzo della sezione relativa ai beni e servizi ceduti o prestati con il dettaglio dell'importo e della natura dell'operazione ("N1"), è possibile compilare il blocco "AltriDatiGestionali", precisando la tipologia della spesa e l'ammontare della stessa nei campi previsti.

Pubblicato in

Economia Emilia

Domenica, 16 Dicembre 2018 09:54

La neutralità della Svizzera, cassaforte del mondo.

Di Mario Vacca Parma 16 dicembre 2018 - Grazie alla neutralità mantenuta negli anni, la Svizzera è' sempre stata considerata "la cassaforte" del mondo, un prestigio che - benché leggermente scardinato dalle leggi circa l'emersione dei capitali detenuti all'estero – è in ascesa grazie all'instabilità politica internazionale ed in special modo alla situazione italiana.

La banca dei regolamenti internazionali (BRI) di Basilea ha divulgato che, nel primo semestre 2018, erano custoditi presso le banche del Canton Ticino 11 miliardi e mezzo di euro.

Gli italiani temono l'uscita dall'euro oltre ad una nuova "patrimoniale" ricercando una maggior sicurezza e fiducia che invece pensano di trovare oltre confine, ottenendo anche l'ulteriore vantaggio di poter investire in valuta diversa.

Si stima che, grazie alle tensioni tra la politica italiana e l'Unione Europea, l'interesse per i conti - ed i relativi investimenti finanziari - in territorio elvetico aumenterà notevolmente e ben oltre il 5% (valore dell'ultima comparazione) della cifra appena sopra richiamata.

Pubblicato in

Economia Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!