Visualizza articoli per tag: Fisco

Domenica, 02 Dicembre 2018 08:12

Semplificazioni fiscali

Il Disegno di Legge "Semplificazioni" proposto in Commissione Finanze prevede alcuni emendamenti che vanno dalla revisione delle società di comodo all'addio agli Isa, passando per l'accorpamento di Imu e Tasi ed il condono sulle irregolarità formali.

Per la revisione delle società di comodo è prevista l'esclusione dall'applicazione dei meccanismi per le piccole società e la soppressione dello spesometro transfrontaliero che avrà cadenza annuale.

L' emendamento voluto da Massimo Bitonci, Massimo Garavaglia e Alberto Gusmeroli prevede una sanatoria delle irregolarità formali per gli anni 2013-2017, che non siano frutto d'evasione ma errori formali e contabili: con un piccolo versamento non superiore ai mille euro per ciascun anno si consente la sanatoria di errori materiali e contabili contenuti nelle dichiarazioni.

Tra gli emendamenti c'è anche quello che cancella l'obbligo per la Guardia di Finanza di controllare ogni cinque anni le imprese di medio-grandi dimensioni mentre si lavora anche ad una proposta volta ad accorpare IMU e TASI, trattandosi di una duplicazione d'imposta, anche se non ci sia alcuna certezza dal momento che potrebbe essere inserita in un emendamento alla legge di bilancio o come proposta di legge.

L'emendamento Ruocco-Gusmeroli presenta l'addio definitivo agli ISA, gli Indicatori di affidabilità fiscale previsti per il 2019, al fine di evitare complicazioni alla vita delle imprese. La proposta nasce dalla considerazione che, per quanto gli ISA rappresentino uno strumento di compliance, mantengono in tutto l'impianto di richiesta dati previsto per i tradizionali Studi.

Pubblicato in

Economia Emilia

Domenica, 25 Novembre 2018 08:05

La rottamazione delle cartelle esattoriali

L'articolo 6 D.L. 193/2016 ha introdotto la definizione agevolata dei carichi pendenti (c.d. rottamazione) rinnovata dal D.L. 119/2018 pubblicato lo scorso 23 ottobre in Gazzetta Ufficiale; l'articolo 3 del decreto stabilisce che i contribuenti hanno la possibilità di estinguere i debiti relativi ai ruoli affidati all'Agente della riscossione tra il 2000 e il 2017 senza corrispondere le sanzioni e gli interessi di mora, nonché le sanzioni e le somme aggiuntive di cui all'articolo 27 D.Lgs. 46/1999.

di Mario Vacca Parma 25 novembre 2018 - Il termine entro il quale il contribuente deve presentare apposita istanza formalizzata su apposita modulistica messa a disposizione dall'Agenzia delle Entrate è il 30/04/2019.

Due le opzioni di pagamento:

1. una unica soluzione da liquidarsi entro il 31 luglio 2019;

2. rateizzazione in massimo dieci rate consecutive semestrali di pari importo e quindi per un massimo di 5 anni (rate a scadere il 31 luglio e il 30 novembre di ciascun anno);

I pagamenti possono essere disposti mediante domiciliazione sul conto corrente indicato nella dichiarazione di adesione, tramite bollettini precompilati o presso gli sportelli dell'Agente della riscossione ove è possibile usufruire della compensazione con crediti certi, liquidi ed esigibili e non prescritti vantati verso la Pubblica Amministrazione.

Al pagamento rateale verrà applicato un tasso di interesse annuo del 2%, che risulta più vantaggioso rispetto al 4,5% della precedente rottamazione. Si rende noto che non trova applicazione l'articolo 19, comma 3, D.P.R. 602/1973 e, in caso di omesso, tardivo o insufficiente versamento, il soggetto decade dalla rottamazione, i versamenti a titolo di acconto restano acquisiti e la riscossione coattiva dei carichi riprende il suo corso.

Per favorire l'accesso all'istituto, potranno aderire anche i contribuenti che non hanno provveduto al pagamento integrale e tempestivo delle rate originate dalle precedenti rottamazioni e nello specifico per coloro che sono in mora con le rate di luglio, agosto e settembre 2018 previste della rottamazione bis, l'adesione è subordinata alla regolarizzazione del pagamento entro il 07 dicembre 2018. Possono essere ammessi alla definizione agevolata, anche i debiti che sono stati oggetto di piani del consumatore o di piani di composizione della crisi da sovraindebitamento.

Entro il 30 giugno 2019 l'agente della riscossione comunicherà l'ammissione evidenziando l'eventuale accoglimento delle rate proposte, delle somme ammesse e delle scadenze.

Le somme relative a debiti definibili versate anteriormente all'adesione alla rottamazione rimangono acquisite e non sono rimborsabili mentre ai fini del calcolo delle somme definibili, si tiene conto solo degli importi già versati e, se il debitore ha già pagato interamente quanto dovuto con precedenti pagamenti parziali, dovrà comunque aderire alla definizione agevolata per beneficiare dei suoi effetti.

Relativamente agli effetti prodotti dall'adesione, si prevede intanto la sospensione dei giudizi pendenti durante il pagamento di quanto dovuto e l'estinzione degli stessi soltanto al completamento del pagamento atteso. Il decreto prevede anche:

sospensione dei termini di prescrizione e decadenza;

sospensione, fino alla scadenza della prima rata, gli obblighi di pagamento derivanti da precedenti dilazioni;

impossibilità di iscrizione di nuovi fermi amministrativi e di ipoteche;

impossibilità di avviare nuove procedure esecutive e improcedibilità di quelle già in essere;

condizione di regolarità del contribuente ai fini di cui agli articoli 28-ter e 48-bis P.R. 602/1973.

Pubblicato in

Economia Emilia

Domenica, 18 Novembre 2018 11:36

Strumenti di allerta della crisi

Su invito della commissione europea ma anche dei tanti professionisti che operano nel bel Paese il legislatore italiano nel rivedere gli articoli della legge fallimentare ha dato compiuta formulazione alle procedure di allerta affinché ci sia previsione ed anticipazione delle crisi d'impresa.

di Mario Vacca Parma 18 novembre 2018 - In un precedente articolo ho già avuto modo di scrivere che l'attuale impalcatura della legge fallimentare mette le mani nel codice civile ovvero a quelli articoli che governano la gestione d'impresa.

Oggi si evince che la nuova norma - il DLgs. recante il Codice della crisi di impresa e dell'insolvenza in attuazione della L. 155/2017, approvato dal Consiglio dei Ministri e sottoposto al parere delle Commissioni parlamentari - costituisce lo strumento per attivare l'auspicato cambio culturale nell'intercettare la crisi e anche nel fare impresa. A una guida basata per lo più sulla navigazione a vista e sull'analisi del tragitto già fatto, si affianca un "navigatore" per comprendere quale sia la strada da percorrere e quindi la direzione dell'impresa.

In base all'art. 12 si individuano segnalazioni interne, attraverso gli indicatori da adottare e segnalazioni esterne da parte di fornitori qualificati, o dei presidi da costituire per la provvidenziale rilevazione della crisi ( art. 3 del Codice che modifica l'art. 2086 c.c.)

L'articolo 14 definisce la crisi in termini di inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate (art. 2 del Codice) e quindi si richiede la valutazione in continuo dell'equilibrio finanziario.

Oltre ai presidi organizzativi si pongono gli obblighi di segnalazione interna di cui all'art. 13 ed esterna di cui all'art. 15. I primi, sono stati rivisti nella loro struttura per evitare il rischio di segnalazioni automatiche, pur in assenza di una concreta situazione di crisi, che comporterebbero di fatto l'insorgenza in soggetti che esenti dalla stessa

Naturalmente ci sono alcune osservazioni giacché la norma individua gli indicatori interni di crisi negli squilibri economici, finanziari e patrimoniali, con il rischio che si pervenga a una pletora di indici, ma il testo del Codice si preoccupa subito di precisare che devono intendersi per tali quelli atti che diano evidenza del rischio di sostenibilità dei debiti scadenti nei mesi successivi o di quelle situazioni che pregiudichino la continuità aziendale nell'esercizio in corso. Il CNDCEC è chiamato ad elaborare gli indici con specifica indicazione di differenziarli per settori di appartenenza e prevedendo indicatori specifici per le società neocostituite e le PMI innovative.

Fortunatamente la norma ha un carattere elastico ove consente all'imprenditore di sostituire gli indici che non ritiene applicabili alla propria realtà proponendone ex ante altri a lui più adeguati a condizione che ciò venga attestato da un professionista indipendente e ne venga data notizia nella Nota integrativa.

Come evidenziato poc'anzi tra le osservazioni da evidenziare, ci sarebbe a rivisitazione del punto di tutti gli indicatori individuati come "significativi" al primo comma dell'art. 13, nello specifico il rapporto tra flusso di cassa e attivo necessiterebbe di essere rivisto in quanto non immediatamente comprensibile: basti infatti osservare che all'attivo concorrono le disponibilità liquide e l'indicatore peggiorerebbe al crescere di esse.

Gli indici devono essere immediatamente comprensibili nelle cause e razionali nella loro capacità di predire la situazione aziendale agevolando l'organo amministrativo e l'attestatore nel proporre sostituzioni e illustrandone le "ragioni" nella Nota integrativa. Anche il secondo indicatore costituito dal rapporto tra patrimonio netto e passivo, il cui denominatore dovrebbe essere sostituito dall'indebitamento finanziario netto. Con il terzo indicatore il legislatore intenderebbe intercettare una situazione di insostenibilità del debito indagando il rapporto tra oneri finanziari e ricavi ma, sarebbe più utile sostituire il denominatore con la grandezza della marginalità operativa, infatti il volume dei ricavi non è indicativo del livello della sostenibilità del debito.

Oggi solo una parte delle imprese sarebbe attrezzata per rispettare pienamente il principio, redigendo il piano d'impresa, che ne è il necessario presupposto informativo ed infatti le disposizioni del Codice entreranno in vigore soltanto tra 18 mesi con il duplice risultato che ci sia il tempo per rimuovere imprecisione della norma e, soprattutto, per consentire alle imprese di attrezzarsi internamente con organi di controllo.

La nuova norma è una grande opportunità per l'imprenditore e l'impresa e l'auspicio è che ci sia un cambio di mentalità imprenditoriale sin'ora improntato sulla navigazione a vista e sul "ho sempre fatto cosi"; in ciò potrà essere fondamentale il ruolo di professionisti interni che assistano l'impresa e per le PMI sarà sempre più opportuno ricorrere alla figura del Temporary Manager.

Pubblicato in

Economia Emilia

Domenica, 18 Novembre 2018 11:19

c.a.s.e.a. SOMMARIO Anno 17 - n° 46 - 18 novembre 2018

Editoriale: - Ma che splendidi alleati (5). La fortuna d'essere paragnosti. - Petrolio in caduta libera ma benzina alle stelle. Siamo alle solite! - Lattiero caseari. Preziosa risalita del Grana e del Parmigiano. - Cereali e dintorni. Mercati incerti ma si prospetta un accordo USA/CINA - Il Ministro Centinaio a Confcooperative. In testa alle priorità: guerra all'italian sounding e la riorganizzazione della promozione all'estero' - San Martino - a spasso per Noceto con il Ministro Gian Marco Centinaio -

SOMMARIO Anno 17 - n° 46 18 novembre 2018

1.1 editoriale

Ma che splendidi alleati (5). La fortuna d'essere paragnosti.

2.1 lattiero caseario Lattiero caseari. Preziosa risalita del Grana e del Parmigiano..

3.1 cereali e dintorni Cereali e dintorni. In caduta il prezzo del petrolio. Sintomo di contrazione economica mondiale?

3.1 BIS - cereali e dintorni Cereali e dintorni. Mercati incerti ma si prospetta un accordo USA/CINA.

5.1 Agroalimentare Il Ministro Centinaio a Confcooperative. In testa alle priorità: guerra all'italian sounding e la riorganizzazione della promozione all'estero'

6.1 eventi san martino San Martino - a spasso per Noceto con il Ministro Gian Marco Centinaio

7.1 eventi san martino Noceto - sfida all'ultimo "Gnocco"

7.2 inquinamento acustico Inquinamento acustico - senza le barriere i gestori dell'autostrada devono risarcire

9.1 ambiente 40 milioni di buone notizie per Piacenza

9.2 ambiente Contratto di fiume Parma-Baganza, 4 incontri per ascoltare criticità e valori del territorio

10.1 petrolio e prezzi carburanti Petrolio in caduta libera ma benzina alle stelle. Siamo alle solite!

10.2 ambiente Cassa di espansione sul Baganza - Il NO argomentato da parte socialista

11.1 ambiente (continua) ...cassa di espansione

12.1promozioni "vino" e partners

13.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 11 Novembre 2018 07:16

c.a.s.e.a. SOMMARIO Anno 17 - n° 45 - 11 novembre 2018

Editoriale: - Maltempo e Prevenzione. Poteva essere una strage epocale - Lattiero caseari. Torna a salire il Parmigiano Reggiano. - Cereali e dintorni. Mercati piatti anche a seguito dell'USDA. - Nicola Bertinelli nell'Olimpo Coldiretti. - EIMA la fiera delle novità

SOMMARIO Anno 17 - n° 45 11 novembre 2018

1.1 editoriale

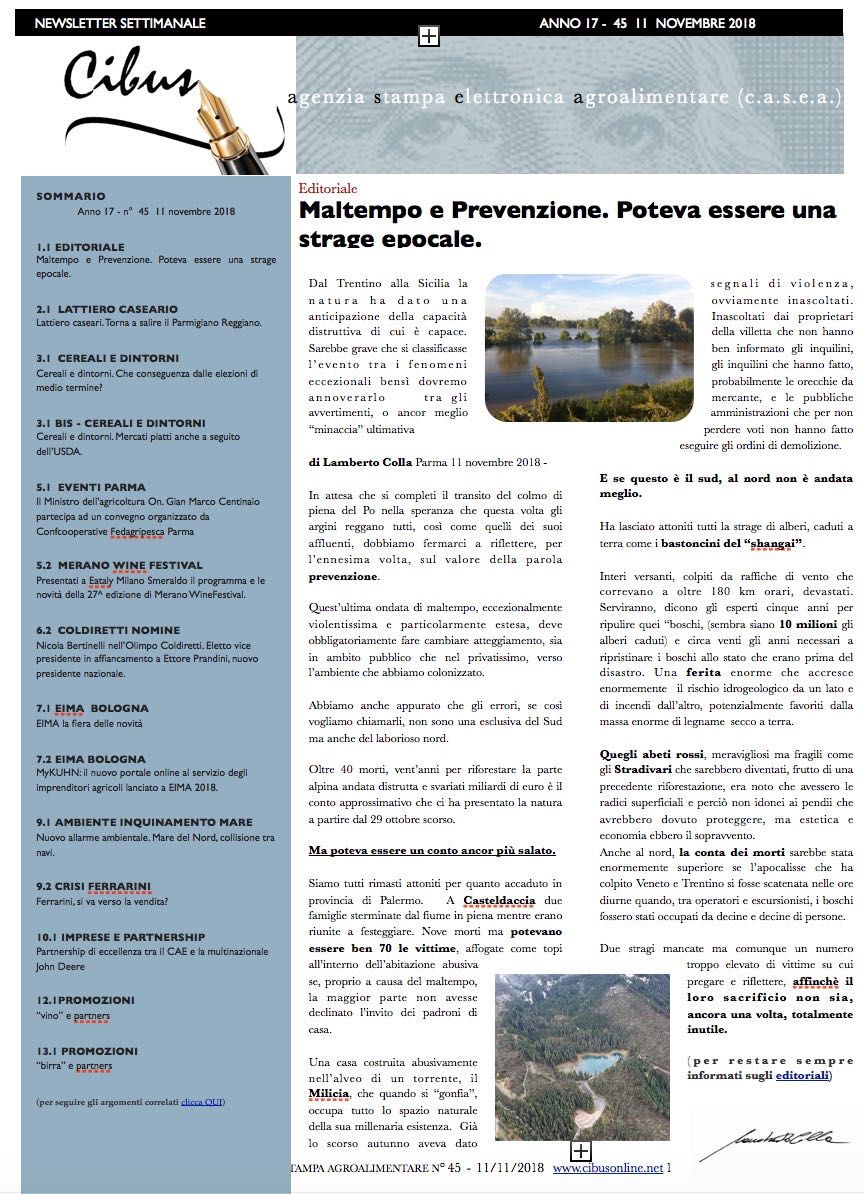

Maltempo e Prevenzione. Poteva essere una strage epocale.

2.1 lattiero caseario Lattiero caseari. Torna a salire il Parmigiano Reggiano.

3.1 cereali e dintorni Cereali e dintorni. Che conseguenza dalle elezioni di medio termine?

3.1 BIS - cereali e dintorni Cereali e dintorni. Mercati piatti anche a seguito dell'USDA.

5.1 eventi parma Il Ministro dell'agricoltura On. Gian Marco Centinaio partecipa ad un convegno organizzato da Confcooperative Fedagripesca Parma

5.2 Merano wine festival Presentati a Eataly Milano Smeraldo il programma e le novità della 27^ edizione di Merano WineFestival.

6.2 Coldiretti nomine Nicola Bertinelli nell'Olimpo Coldiretti. Eletto vice presidente in affiancamento a Ettore Prandini, nuovo presidente nazionale.

7.1 eima bologna EIMA la fiera delle novità

7.2 EIMA Bologna MyKUHN: il nuovo portale online al servizio degli imprenditori agricoli lanciato a EIMA 2018.

9.1 ambiente inquinamento mare Nuovo allarme ambientale. Mare del Nord, collisione tra navi.

9.2 crisi ferrarini Ferrarini, si va verso la vendita?

10.1 imprese e partnership Partnership di eccellenza tra il CAE e la multinazionale John Deere

12.1promozioni "vino" e partners

13.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 11 Novembre 2018 06:24

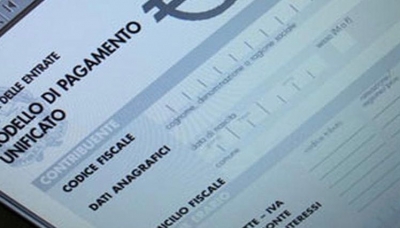

Termini della Pace Fiscale

Il Direttore dell'Agenzia delle entrate, d'intesa con il Direttore dell'Agenzia delle dogane e dei monopoli, ha pubblicato il provvedimento prot. n. 298724/2018 per i chiarimenti del decreto c.d. Pace Fiscale.

di Mario Vacca Parma 11 novembre 2018 - Il provvedimento che segue precisazioni già intervenute si concentra sul corretto calcolo dei termini ed evidenzia che la definizione agevolata degli avvisi di accertamento, degli avvisi di rettifica e di liquidazione e degli atti di recupero si perfeziona con il versamento degli importi dovuti in unica soluzione o della prima rata entro il termine del novembre 2018 o, se più ampio, entro il termine utile per la proposizione del ricorso previsto dall'articolo 15, comma 1, D.Lgs. 218/1997, ovvero assume rilevanza la sospensione derivante da:

eventuali istanze di adesione ai sensi dell'articolo 6, comma 2, D.Lgs. 218/1997.

da eventuali istanze per lo scomputo delle perdite di cui agli articoli 42, comma 4, e 40-bis, comma 3, D.P.R. 600/1973, e articoli 7, comma 1-ter, e 9-bis, comma 2, D.Lgs. 218/1997,

presentate entro il 23 ottobre 2018. E' espressamente previsto che il contribuente che intenda avvalersi della definizione agevolata debba rinunciare alle istanze appena richiamate.

A tal riguardo, nell'eventualità il contribuente avesse presentato istanza per l'accertamento con adesione, il termine per aderire alla nuova definizione scadrà il 23.11.2018, o se successivo, nei 150 giorni successivi alla notifica dell'atto); diversamente, se all'istanza di accertamento con adesione avesse fatto seguito la sottoscrizione dell'accordo, e quest'ultima è sia avvenuta entro il giorno 24.10.2018, gli importi dovranno essere versati entro il termine del 13.11.2018.

Dopo il versamento dell'intero importo o del pagamento il contribuente dovrà consegnare la quietanza dell'avvenuto pagamento all'ufficio competente.

Pubblicato in

Economia Emilia

Domenica, 04 Novembre 2018 14:35

c.a.s.e.a. SOMMARIO Anno 17 - n° 44 - 4 novembre 2018

Editoriale: -Il colmo dei colmi? Nuova barzelletta o nuovo scandalo?- Lattiero caseari. Il burro continua a scivolare verso il basso. - Cereali e dintorni. E' bastato un twit! - In Italia 32.000 morti premature per inquinamento - Corte di Cassazione: gli attestati di malattia non devono contenere indicazioni sulla diagnosi - All'EIMA le novità e il meglio di gamma di Nobili SpA -. EIMA 2018, un evento "globale" - KUHN verso il controllo totale di ARTEC PULVERISATION -

SOMMARIO Anno 17 - n° 44 4 novembre 2018

1.1 editoriale

Il colmo dei colmi? Nuova barzelletta o nuovo scandalo?

2.1 lattiero caseario Lattiero caseari. Il burro continua a scivolare verso il basso. .

3.1 cereali e dintorni Cereali e dintorni. Mercati piatti.

3.1 BIS - cereali e dintorni Cereali e dintorni. E' bastato un twit!

4.1 inquinamento In Italia 32.000 morti premature per inquinamento

4.2 lavoro Corte di Cassazione: gli attestati di malattia non devono contenere indicazioni sulla diagnosi

5.1 maltempo piacenza Forte ondata di maltempo, primi interventi del Consorzio di Bonifica di Piacenza

5.2 maltempo parma Bonifica Parmense, ammontano a 60mila euro i danni causati in montagna dal maltempo

6.1 imprese e eima 2018 All'EIMA le novità e il meglio di gamma di Nobili SpA -.

7.1 Imprese e acquisizioni KUHN verso il controllo totale di ARTEC PULVERISATION

7.2 eima 7 - 11 novembre 2018 - bo EIMA 2018, un evento "globale"

8.1 Vino eventi Le Città Slow, una comunità che unisce l'Italia

9.1 export e sial paris Agroalimentare: crescono gli scambi commerciali tra Italia e Francia

9.2 alimentazione Bio, 5,3 milioni per le mense scolastiche

10.1 maltempo trentino Qualcosa e' cambiato!

11.1 eventi November.porc

12.1promozioni "vino" e partners

13.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 04 Novembre 2018 08:40

La riforma della crisi d’impresa cambierà anche le regole sul tema del sovraindebitamento.

La legge 3 del 2012, meglio nota come legge salva suicidi per i contribuenti in crisi da sovraindebitamento è attualmente una delle misure più valide per aiutare i contribuenti in difficoltà economica.

di Mario Vacca Parma 3 novembre 2018 - In sostanza, la legge salva suicidi è la possibilità per i privati cittadini, ovvero artigiani, agricoltori, commercianti di rivolgersi al tribunale a seguito di una crisi da sovraindebitamento. In caso di situazione di effettiva difficoltà economica e a seguito degli accertamenti di giudice ed esperto contabile, il privato cittadini potrà accedere ad un piano di rientro creditizio commisurato a debiti ed averi del debitore.

Le disposizioni delle legge salva suicidi si rivolgono ai soggetti non fallibili, ovvero privati che non svolgono attività professionale o imprenditoriale (o che, pur svolgendole, hanno contratto debiti per motivi estranei ad esse) e ad enti e imprese che non svolgono attività commerciale e che quindi sono escluse dalla possibilità di ricorrere alla Legge Fallimentare.

Per sovraindebitamento si intende una situazione di perdurante squilibrio tra le obbligazioni assunte e il patrimonio prontamente liquidabile per farvi fronte, nonché la definitiva incapacità del debitore di adempiere regolarmente le proprie obbligazioni ('art. 6, comma 2, lett. a, Legge 3/2012)

Con la legge oggi vigente in caso si sovraindebitamento il debitore può:

- Pagare i suoi debiti secondo le effettive disponibilità;

- Sospendere le azioni esecutive (pignoramenti, aste giudiziarie, ecc)

- Dilazionare il pagamento dell'iva;

- Stralciare i debiti chirografari (i debiti senza ipoteca);

- Richiedere al Tribunale la nomina di un Organismo di Composizione della Crisi che supporti il debitore nella gestione della situazione e tuteli le parti.

Tali definizioni vengono mantenute anche nella bozza di riforma che presenta ulteriori novità:

- il limite temporale di 5 anni per la reiterazione della istanza di esdebitazione;

- il limite massimo di 3 richieste;

- la previsione di disposizioni specifiche per la regolamentazione delle crisi della famiglia, attraverso la possibilità di presentare un unico piano congiunto;

- la trattazione unitaria delle procedure attivate da più membri del medesimo nucleo familiare;

- la responsabilizzazione del soggetto concedente il credito attraverso la predisposizione di sanzioni di tipo processuale in caso di violazione di specifiche regole di condotta.

Al debitore meritevole ma incapiente si concede la possibilità di ottenere il beneficio dell'esdebitazione anche se non è in grado di offrire ai creditori alcuna utilità, diretta o indiretta presente o futura, il tutto in funzione della prevalente necessità di assicurare il mantenimento della propria famiglia.

Pubblicato in

Economia Emilia

Lunedì, 29 Ottobre 2018 06:12

c.a.s.e.a. SOMMARIO Anno 17 - n° 43 - 28 ottobre 2018

Editoriale: - Il terrore, l'arma segreta di Bruxelles. - Lattiero caseari. Prosegue la crescita dei formaggi DOP. - Cereali e dintorni. La calma dopo la tempesta - Piogge in arrivo, la bonifica svuota i 1500 km di canali della rete nel parmense - Nobili SpA - All'avanguardia nella tecnologia e nell'organizzazione. - Ferrarini: in corso contatti per l'ingresso nella compagine sociale di nuovi soggetti industriali e finanziari - November Porc alle porte di Sissa, prima tappa del tour gastronomico, con molte novità -

SOMMARIO Anno 17 - n° 43 28 ottobre 2018

1.1 editoriale

Il terrore, l'arma segreta di Bruxelles.

2.1 lattiero caseario Lattiero caseari. Prosegue la crescita dei formaggi DOP.

3.1 cereali e dintorni Cereali e dintorni. La calma dopo la tempesta.

4.1 sicurezza idraulica Piogge in arrivo, la bonifica svuota i 1500 km di canali della rete nel parmense

4.2 ambiente Terminati i lavori di difesa idraulica a Case Ravazzoli di Gropparello

5.1 crisi ferrarini Ferrarini, la crisi continua. Oggi incontro al Ministero.

5.2 lavoro sfruttamento Sfruttamento di manodopera: denunciate 4 persone per il reato di caporalato. disposto il controllo giudiziario di 5 società

6.1 imprese modello Nobili SpA - All'avanguardia nella tecnologia e nell'organizzazione.

7.1 champagne eventi Champagne experience 2018

7.2 Ferrarini - incontro a roma Ferrarini: in corso contatti per l'ingresso nella compagine sociale di nuovi soggetti industriali e finanziari

8.1 sicurezza alimentare Decò - Revocato dal Ministero della salute il richiamo dei pomodorini

9.1 Educazione e ambiente "Il Consorzio per la scuola": i progetti formativi della bonifica

9.2 Elezioni consortili Elezioni Consortili - Accertamento dei risultati.

10.1 salute e benessere Muschi meglio della cannabis come antidolorifico.

11.1 eventi November Porc alle porte di Sissa, prima tappa del tour gastronomico, con molte novità.

12.1promozioni "vino" e partners

13.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 28 Ottobre 2018 08:55

"Particolare" Interpretazione della Pace Fiscale

"Particolare" Interpretazione della Pace Fiscale - La legge sarebbe più favorevole per gli evasori?

di Mario Vacca Parma 27 ottobre 2018 - Leggendo tra le righe il decreto cosi detto "Pace Fiscale" parrebbe formulato per premiare i grandi evasori nonostante le reiterate dichiarazioni della maggioranza circa un provvedimento che aiutasse i contribuenti motosi a uscire dalla crisi.

In effetti chi ha debiti con il Fisco generati dal mancato versamento di tasse, potrà ricorrere alla rottamazione ter, per regolarizzare la posizione pagando per intero la somma dovuta ma senza sanzioni e interessi, e con una rateazione particolarmente favorevole con un massimo di 10 rate in cinque anni.

D'altra parte, chi è andato oltre al non pagare ed ha occultato somme imponibili, potrà mettersi in regola con la dichiarazione integrativa (un condono a tutti gli effetti) che favorisce il "contribuente" con uno sconto molto consistente, un'aliquota del 20%.

C'è da chiedersi come non imputare tutto ciò ad una vera e propria incongruenza del decreto fiscale, almeno cosi come impostato sin'ora.

Dopo le varie liti parlamentari, che potrebbero portare a rivedere alcuni punti della legge, parrebbe che rimarranno inalterati i termini generali della dichiarazione integrativa e della rottamazione ter.

La rottamazione ter riguarda tanto coloro che hanno aderito al provvedimento di definizione agevolata 2017, che potranno avere una rateazione più favorevole rispetto a quella attualmente prevista quanto tutti gli altri contribuenti, in relazione alle cartelle affidate agli agenti della riscossione fra il 2000 ed il 2017.

Come le altre definizioni agevolate accordate sin'ora si pagheranno per intero le tasse dovute, ma senza sanzioni e interessi di mora.

Con la dichiarazione integrativa si permetterà di regolarizzare capitali occultati purché rientrino entro il limite del 30% dell'imponibile dichiarato, fino a un tetto di 100mila euro, il tutto applicando un'aliquota del 20%.

Il tetto di 100mila euro si riferisce a ogni singola imposta e a ogni periodo fiscale. La sanatoria si applica a imposte sul reddito di persone fisiche ed imprese, addizionali, contributi, IVA. Saranno sanabili gli ultimi cinque anni fiscali.

Volendo concretizzare un esempio, ci si potrebbe riferire ad un fantomatico contribuente che abbia occultato 100 mila euro tra reddito ed iva per cinque anni, e che potrebbe fare emergere 500 mila euro, pagando una tassa del 20% sempre se lo scostamento rientri nel 30% della differenza.

A questo punto si apre un'interpretazione secondo la quale la legge sarebbe più favorevole per gli evasori che non per i contribuenti che hanno dichiarato onestamente le loro attività.

Pubblicato in

Economia Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!