Visualizza articoli per tag: agricoltura

Domenica, 29 Novembre 2015 14:22

C.A.S.E.A. - SOMMARIO Anno 14 - n° 48 29 novembre 2015

Cereali ancora statici. derivati del latte in pausa e primi segnali di ripresa per il Grana Padano. Bene l'incontro tra De Castro e Hogan. Boom per le bollicine. Latte, per Mercuri occorre lavorare sulle aggregazioni. Parmigiano Reggiano punta sulla qualità. Un macigno sulla fiducia appena riconquistata.

(in allegato il formato pdf scaricabile)

SOMMARIO Anno 14 - n° 48 29 novembre 2015

1.1 editoriale Un macigno sulla fiducia appena riconquistata

3.1 cereali Cereali, all'insegna della staticità.

4.1 Lattiero caseario Derivati del latte in pausa. Primi segnali di ripresa per il Grana Padano

5.1 vino e etichettatura Mercuri: bene incontro De Castro - Hogan

5.2 latte Mercuri: le misure placano la tempesta ma serve lavorare sulle aggregazioni

6.1 parmigiano reggiano Il Parmigiano Reggiano punta sempre più sulla qualità

6.2 vino E' boom per le bollicine

7.1 agromercati Ismea, Overview sui mercati.

8.1 mais e soia Mais e Soia dati previsionali novembre 2015

9.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 29 Novembre 2015 10:19

Mercuri: bene incontro De Castro - Hogan

Santandrea (Coordinatore Vino - Alleanza Cooperative Italiane): Dossier Etichettatura banalizza il nostro patrimonio vitivinicolo. "Ci auguriamo – ha concluso - che dopo l'incontro con De Castro, il Commissario Hogan sappia ascoltare e farsi interprete presso gli uffici della direzione generale Agricoltura e Sviluppo Rurale della Commissione europea

Roma, 25 novembre 2015)

"Fa ben sperare l'incontro avvenuto tra Paolo De Castro, coordinatore del gruppo S&D della Commissione Agricoltura del Parlamento europeo, e Phil Hogan, Commissario europeo all'agricoltura". Queste le parole con cui il presidente dell'Alleanza delle Cooperative agroalimentari, Giorgio Mercuri, ha commentato la notizia del colloquio tra i due big dell'agricoltura europea avvenuto ieri presso la sede del Parlamento europeo a Strasburgo.

"Sappiamo – ha proseguito Mercuri - che tra i temi discussi da De Castro e Hogan vi sono alcuni dossier determinanti per la cooperazione, come la tutela dei vini identitari, ovvero tutti quei vini che prendono il nome dal vitigno, sul quale segnaliamo una forte preoccupazione del mondo della produzione per il rischio liberalizzazione paventato dall'esecutivo comunitario e che dobbiamo assolutamente scongiurare, i programmi di frutta, latte e verdura nelle scuole e l'atto delegato relativo alle AOP per il settore ortofrutticolo. Tre settori, quelli del vino, dell'ortofrutta e del lattiero-caseario, che per la cooperazione italiana valgono circa 20mld di euro l'anno. L'augurio – ha concluso Mercuri – è che il Commissario Hogan dimostri su questi temi la stessa sensibilità e capacità di ascolto con cui mesi fa decise di affrontare l'embargo russo".

Per la coordinatrice del settore vitivinicolo dell'Alleanza delle Cooperative italiane, Ruenza Santandrea: "Quello che arriva da Strasburgo è un primo segnale positivo per bloccare il dossier di riforma delle regole di etichettatura dei vini europei, tra le cui pieghe si nasconderebbe il pericolo di una vera e propria banalizzazione di alcuni dei principi su cui si regge la forza del nostro settore vitivinicolo. Queste misure – ha proseguito Santandrea - rischiano di vanificare il lavoro di anni nella promozione e nella valorizzazione di alcune tra le più importanti produzioni vitivinicole italiane e con esse le economie di quelle aree. "Ci auguriamo – ha concluso - che dopo l'incontro con De Castro, il Commissario Hogan sappia ascoltare e farsi interprete presso gli uffici della direzione generale Agricoltura e Sviluppo Rurale della Commissione europea delle ragioni di quel mondo produttivo che ha trovato nel binomio biodiversità – territorio il proprio modello di business". Nel 2014 il settore vino della cooperazione – che rappresenta il 58% della produzione nazionale - ha generato un fatturato di 4,3mld di euro, di cui 1,8mld provenienti dalle esportazioni.

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 29 Novembre 2015 09:45

E' boom per le bollicine

È sempre più a portata di mano il traguardo dei 5,5 miliardi di euro di fatturato all'estero delle cantine italiane. L'aggiornamento ad agosto dei dati dell'export vinicolo diffusi dall'Istat, indicano un incremento del 6% sul corrispondente periodo del 2014, portando gli introiti del settore a 3,39 miliardi di euro.

Roma, novembre 2015

È quanto si evince dal trimestrale Ismea tendenze relativo al Vino.

Le elaborazioni Ismea confermano la battuta d'arresto dei flussi in volume determinato essenzialmente dai vini sfusi. Prosegue al contrario il boom della spumantistica, con un quantitativo poco al di sotto di 1,6 milioni di ettolitri (+16% su base annua) per un controvalore di 556 milioni di euro (+18%). A trainare il segmento, gli "altri spumanti Dop", voce al cui interno è preponderante il Prosecco e che ha messo a segno un balzo in avanti di oltre il 30% sia a volume che a valore.

Le prime stime dell'OIV attestano la produzione mondiale 2015 a 276 milioni di ettolitri, il 2% in più sull'anno prima, con un quantitativo targato Ue di circa 170 milioni, in lieve crescita sul 2014.

In Italia, si è osservata a partire da ottobre un prima ripresa dei prezzi all'origine dei vini, dopo un avvio di campagna molto deludente. È ancora troppo presto per parlare di un'inversione di tendenza, sottolinea l'Ismea, ma la minore pressione competitiva del prodotto spagnolo - specie nel segmento dei vini comuni, da sempre il più esposto alle dinamiche internazionali -, potrebbe influire positivamente sull'andamento futuro dei listini nazionali.

(Fonte Ismea 19 novembre 2015)

Pubblicato in

Agroalimentare Emilia

Domenica, 29 Novembre 2015 09:00

Ismea, Overview sui mercati.

Bovini e suini ancora in fase discendente. Dagli USA segnali incoraggianti per i formaggi . Stabilità nel segmento cerealicolo mentre si protrae una situazione di scambi al rallentatore per gli oli di oliva. Prezzi degli ortaggi di stagione confermano il trend negativo. Stabilità nel comparto dei vini con qualche segnale positivo.

Roma, 24 novembre 2015 -

Si prospettano ancora ritocchi al ribasso dei prezzi per i bovini e i suini, specie nel circuito del bestiame vivo, come conseguenza della pressione promozionale esercitata dalla Gdo per rilanciare il consumo di carne rossa.

È quanto si evince dall' Overview sui mercati agroalimentari dell'Ismea di questa settimana, che rileva comunque una ripresa delle attività di macellazione, segnale questo di un allentamento dei timori legati all'allarme lanciato dall'Oms e di un progressivo, seppure lento, ritorno alla normalità. Per quanto attiene più da vicino ai bovini, si segnala, dopo l'emergenza Blue Tongue, un riavvio degli scambi sui ristalli di provenienza francese. Sul fronte dei principali tagli, si replicano i valori di scambio delle precedenti settimane sia per carni di vitello che di bovino adulto, con qualche intonazione positiva solo per i quarti anteriori di vitellone. Un mercato poco brillante con quotazioni tese al ribasso dovrebbero registrarsi ancora per i principali tagli suini, ad eccezione dei prosciutti che mostrano una maggiore tenuta. Anche sui mercati avicoli, il protrarsi di un eccesso di offerta nel circuito del vivo, aggravato dai minori flussi verso l'estero, non lascia intravedere da qui a breve un incremento dei listini. Mantengono al contrario, quotazioni piuttosto elevate i conigli, nonostante qualche difficoltà di collocamento sul mercato, con prospettive di un incremento della domanda sotto la spinta delle imminenti festività natalizie.

In relazione ai lattiero-caseari, il forte impulso della domanda Usa sta alleggerendo il mercato comunitario, aprendo concrete prospettive per una risalita dei listini nazionali almeno nel segmento dei formaggi.

Passando al comparto vegetale, prosegue il trend negativo delle quotazioni medie di tutti gli ortaggi di stagione e in particolare di cavoli, finocchi, radicchi ed indivie. Le temperature insolitamente elevate registrate nell'ultimo periodo hanno accelerato i cicli produttivi, determinando un maggiore afflusso di merce sul mercato ma anche problemi di conservazione dei prodotti in campo. Il calo termico di questi giorni dovrebbe, tuttavia, riverberarsi positivamente sui listini.

Nel settore cerealicolo, le rilevazioni dell'Istituto indicano un andamento stabile per il frumento tenero e duro, a fronte di qualche spinta al ribasso per il granoturco nei principali centri di scambio del Nord Italia. Le stime sull'elevata consistenza degli stock mondiali di mais potrebbero influenzare negativamente i listini anche nelle prossime settimane.

Per lo più stabili con qualche isolata variazione al rialzo le quotazioni dei vini, nonostante la domanda senz'altro più vivace rispetto alle scorse settimane.

Si segnala, invece, il protrarsi di una situazione di scambi al rallentatore per gli oli di oliva di pressione, sia per una quantità di prodotto ancora esigua, sia per il prezzo non ritenuto sufficientemente remunerativo, a fronte di una resa che quest'anno pare attestarsi leggermente al di sotto della media. Per quanto riguarda, infine, i fiori le attività commerciali risultano piuttosto fiacche sia per i prodotti di provenienza estera che per le varietà locali, anche per effetto dei ritardi nei cicli produttivi dovuti al clima estremamente mite della stagione autunnale.

(fonte Ismea Roma 24 novembre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 29 Novembre 2015 08:32

Mais e Soia. In aumento le previsioni rispetto a ottobre

Per il Mais sono previsti aumenti produttivi rispetto alle indicazioni di ottobre. Il 54% degli stock globali sono collocati in Cina. In leggero aumento anche le previsioni produttive dei semi di Soia. Stock finali record per gli USA mentre sono in sensibile discesa le scorte finali globali.

Modena novembre 2015 -

MAIS

La produzione globale di Mais per la stagione 2015-16 è prevista a 974.87 Mio t, in aumento rispetto alle previsioni di Ottobre, riflettendo le stime di maggiori raccolti per i maggiori Esportatori: Stati Uniti (348.82 Mio t), Argentina (25.60 Mio t) e Brasile (81.50 Mio t).

Negli Stati Uniti la resa dei terreni è prevista in aumento di 1.3 bushel/acro a 169.3 bushel/acro, -1.7 bushel/acro rispetto al record dell'anno scorso.

Le esportazioni statunitensi sono previste in diminuzione del 2.7% rispetto alle stime di un mese fa. Le vendite sono inferiori rispetto all'anno scorso in questo periodo, principalmente a causa della concorrenza del Brasile.

Gli stock globali finali sono previsti a 211.91 Mio t, per il 54% collocati in Cina.

Infatti, sono state riviste le stime delle due stagioni passate relative all'utilizzo e alle scorte di Mais della Cina. L'impiego come mangime per animali è stato sopravvalutato e le scorte iniziali per la stagione 2015-16 sono stimate a 100.49 Mio t (+23% rispetto alle stime precedenti), mentre le scorte finali sono attese a 114.44 (+26%).

SOIA

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista a 321.02 Mio t, +0.5 Mio t rispetto alle previsioni di Ottobre.

Le riduzioni stimate per India, Sud Africa e Uruguay sono più che bilanciate dall'aumento previsto per gli Stati Uniti.

Negli USA è attesa una produzione record di 108.35 Mio t, con una resa dei terreni di 48.3 bushel/acro (+1.1 bushel rispetto alle stime del mese scorso), principalmente negli stati Iowa, Illinois e Minnesota.

Gli stock finali statunitensi sono previsti a livelli record (12.65 Mio t).

Le scorte finali globali sono invece state riviste al ribasso (-2.7%) per le riduzioni previste in molte aree: Argentina, Brasile, Sud Africa, India e Canada.

In India la produzione di Soia è attesa a 9.5 Mio t, in diminuzione di 1.5 Mio t.

Le piogge imprevedibili durante la stagione ed il caldo giunto a fine stagione hanno determinato rese sotto la media per il terzo anno consecutivo.

(Fonte CLAL 12 novembre2015)

Pubblicato in

Agroalimentare Emilia

Tag:

Venerdì, 27 Novembre 2015 08:28

Cereali, all'insegna della staticità.

Prosegue la fase di staticità dei prezzi nazionali e internazionali. Unico settore vivace è quello energetico. Scambi e consumi sempre in stallo soprattutto in Italia ma anche nel resto d'Europa non brillano anche in forza del clima di terrore a seguito dei fatti di Parigi e di Bruxelles

di Mario Boggini e Virgilio - Milano, 27 novembre 2015 -

Prosegue la fase di staticità dei cereali, sia a livello nazionale sia internazionale. Le quotazioni del mercato hanno già scontato l'effetto presidenziale in Argentina sia per il possibile calo dei dazi all'esportazione sia per la probabile svalutazione della moneta.

Da due sedute il Chicago Board non dà più segni di cedimento, al contrario è da segnalare qualche segnale di ripresa. La variabile che potrebbe innescare una ripresa più marcata si avrà quando i Fondi torneranno a fare acquisti.

Certamente le tensioni interne connesse al terrorismo non stanno incentivando i consumi e nemmeno gli scambi all'interno del vecchio continente.

Mercato nazionale

Prosegue il periodo di scarsità di scambi sul mercato interno fatta eccezione per il settore bioenegetico dove hanno ripreso vitalità gli amidacei e altri energetici quali il Glicerolo e le Oleine. Da segnalare inoltre una presenza consistente di grano duro deteriorato e declassato a uso energetico.

La farina soia su base annua per il 2016 quotava mercoledi 335 per la 44 e 344 per la proteica normale 46,50%. Operazioni sul 2017 con la proteica a 340 parenza dal porto di Ravenna.

Indicatori internazionali

l'Indice dei noli retrocede ancora sino a 546 punti, il petrolio recupera quasi 3 dollari salendo a 43,10 $/barile e il cambio continua a scendere toccando 1,0606 arrivando a sfiorare anche 1,05 nella giornata di mercoledi.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Mercoledì, 25 Novembre 2015 08:37

Derivati del latte in pausa. Primi segnali di ripresa per il Grana Padano

La crisi del settore non stenta a attenuarsi e il latte spot cede ancora qualche centesimo rispetto la precedente ottava. Burro e crema restano fermi alle quotazioni precedenti mentre il Grana Padano finalmente tira un respiro di sollievo recuperando 5 centesimi sulla lunga serie di quotazioni stazionarie precedenti. 10 centesimi invece è il valore recuperata dal Parmigiano Reggiano nelle ultime tre settimane.

di Virgilio 25 novembre 2015

LATTE SPOT Ancora un piccolo aggiustamento al ribasso per il latte spot. Il crudo spot nazionale cede il -0,70% replicando la perdita della precedente settimana fissando il prezzo, alla borsa di Verona, tra 35,57 e 37,12€/100 litri di latte. Analoga perdita (-0,76%) è stata registrata per il latte intero pastorizzato estero dimezzando la perdita della seduta precedente (33,51-34,02 €/100 litri di latte). Invariato invece da 5 settimane il listino dello scremato pastorizzato di provenienza estera che si conferma tra 19,15 e 20,18€/100 litri di latte

BURRO E PANNA Per la quarta settimana consecutiva i listini del burro, quotati alla borsa merci di Milano, non subiscono variazioni. Anche le altre piazze prese a riferimento (Parma, Reggio Emilia e Verona) hanno confermato i listini precedenti.

Borsa di Milano 23 novembre:

BURRO CEE: 2,85€/Kg

BURRO CENTRIFUGA: 3,0€/Kg.

BURRO PASTORIZZATO: 2,0€/Kg.

BURRO ZANGOLATO: 1,80€/Kg.

CREMA A USO ALIMENTARE: 1,52€/Kg.

Borsa Verona 23 novembre:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,50-1,55 €/Kg.

Borsa di Parma 20 novembre:

BURRO ZANGOLATO: 1,40€/kg.

Borsa di Reggio Emilia 17 novembre

BURRO ZANGOLATO: 1,40 - 1,40€/kg.

GRANA PADANO primo segnale d'incoraggiamento per il Grana Padano. 5 centesimi guadagnati alla borsa merci milanese lo scorso lunedì consentendo perciò di raggiungere quota 6,35-6,45 €/kg per il 9 mesi di stagionatura e 7,10-7,75 €/kg per il 15 mesi e oltre di invecchiamento.

PARMIGIANO REGGIANO Una nuova boccata d'ossigeno per il Parmigiano Reggiano grazie al terzo rimbalzo registrato in 4 settimane di osservazione. complessivamente sono 10 i centesimi recuperati nel corso degli ultimi 20 giorni. Un segnale incoraggiante seppure ancora lontano dal traguardo della utile marginalità.

(in allegato i grafici CLAL)

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 22 Novembre 2015 15:06

C.A.S.E.A. - SOMMARIO Anno 14 - n° 47 22 novembre 2015

Cereali in pausa. Scende ancora il latte spot. 3 milioni dall'UE per la promozione di parmigiano, Gorgonzola e Asiago. Alleanza Cooperative, intervengono Martina e Calenda. Sono cambiate le proiezioni del Mais dopo i dati diffusi di USDA. La Guerra è Guerra.

(in allegato il formato pdf scaricabile)

SOMMARIO Anno 14 - n° 47 22 novembre 2015

1.1 editoriale La guerra è guerra.

3.1 cereali Cereali, poche le novità sui mercati id base

4.1 Lattiero caseario Il Latte spot torna a scendere

5.1 Latte e leadership Martina. Sul latte la cooperazione può assumere la leadership

5.2 promozione estera Calenda, eventi internazionali di promozione totale sono sperpero di denaro pubblico

6.1 vino e export cina Vinitaly 2016: Vinitaly e la Cina, un presidio lungo vent'anni. Nuove iniziative per la 50^ edizione

6.2 latte Oceania: scendono i prezzi delle commodity lattiero-casearie

7.1 export formaggi Parmigiano, Asiago e Gorgonzola. Dall'UE 3 milioni per la promozione

7.2 latte oceania UE: export in continuo aumento ma a prezzi bassi

8.1 agromercati Ismea, Overview sui mercati.

9.1 mais e soia Mais e Soia dati previsionali novembre 2015

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 22 Novembre 2015 10:22

Cereali, poche le novità sui mercati di base

Cereali Una settimana che non ha registrato particolari variazioni. Le uniche variazioni di rilievo sono connesse al continuo rafforzamento della valuta USA sull'euro e il prezzo del petrolio in costante discesa ormai giunto alla soglia dei 40€/barile.

di Mario Boggini e Virgilio - Milano, 20 novembre 2015 -

Gli incoraggianti dati USDA, diffusi la scorsa settimana, non hanno ancora stimolato effetti sui prezzi delle materie di base. Nonostante qualche allarme per le rese e le semine dai paesi dell'Est Europa e dell'Ucraina, ormai vi è certezza che di merce non ne manca e le conseguenze del Nino sembrano molto meno nefaste e preoccupanti per i raccolti dell'emisfero australe.

Le preoccupazioni generate da questa nuova e diffusa fiammata terroristica certamente non incentivano i consumi né gli scambi e il calo del petrolio, sempre più prossimo ai 40 dollari al barile, non contribuisce a eccitare i mercati. Qualche turbolenza è generata dalla notizia che l'Argentina stia pensando di ridurre alcuni dazi all'esportazione spingendo perciò al ribasso i valori della borsa di Chicago.

Mercato nazionale

Anche il mercato interno segnala qualche leggero cedimento e scambi ancora scarsi, eccezion fatta per settore delle bionergie dove hanno ripreso vivacità gli amidacei ed energetici quali Glicerolo e Oleine.

La farina di soia su base annua per il 2016 quotava giovedi 337 per la 44 e 346 per la proteica normale 46,50% ma potrebbe ancora scendere anche salvo l'assorbimento del valore da parte dell'indice valutario.

Indicatori internazionali

l'Indice dei noli retrocede ancora sino a 591 punti, il petrolio torna arretra a 40,68 $/barile e il cambio continua a scendere toccando 1,06737.

Da quanto si evince dalla analisi dei dati di cui sopra si conferma, come più volte da noi segnalato, che non siamo in situazione di deficienze di merce. Siamo al contrario di fronte al terzo miglior raccolto Usa di Mais e quello della Soya è il migliore di sempre. Inoltre la consistenza globale è tra le più ricche degli ultimi 10 anni.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 22 Novembre 2015 09:16

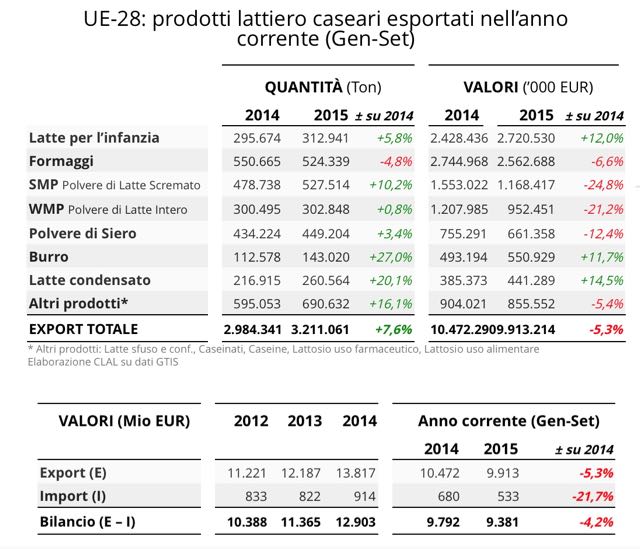

UE: export in continuo aumento ma a prezzi bassi

In diminuzione la quota di esportazione del latte per l'infanzia mentre sono in crescita i volumi esportati dall' UE-28 per tutti gli altri prodotti latiero caseari. Le esportazioni di UE-28 nel mese di Settembre 2015 confrontate con Settembre 2014 sono aumentate in volume relativamente a Latte condensato (+37.5%), WMP (+29.9%), Formaggi (+25.6%), Burro (+25.4%), SMP (+15.7%), Polvere di Siero (+0.5%), mentre sono diminuite quelle di Latte per l'infanzia (-1.3%).

I principali Paesi importatori di Formaggi nei primi 9 mesi del 2015 (anno in corso) sono:

USA, le cui importazioni – pari al 19% della quota di mercato – sono aumentate del 21.1%

Giappone, le cui importazioni – pari al 10% della quota di mercato – sono aumentate del 44.2%

Svizzera, le cui importazioni – pari al 8% della quota di mercato – sono aumentate del 2%

I principali Paesi importatori di Burro nei primi 9 mesi del 2015 (anno in corso) sono:

Cina, le cui importazioni – pari al 19% della quota di mercato – sono aumentate del 689.2%

Arabia Saudita, le cui importazioni – pari al 10% della quota di mercato – sono aumentate del 52.9%

USA, le cui importazioni – pari al 9% della quota di mercato – sono aumentate del 101.2%

I principali Paesi importatori di SMP Polvere di Latte Scremato nei primi 9 mesi del 2015 (anno in corso) sono:

Algeria, le cui importazioni – pari al 17% della quota di mercato – sono diminuite del 17.9%

Egitto, le cui importazioni – pari al 9% della quota di mercato – sono aumentate del 34.8%

Cina, le cui importazioni – pari al 7% della quota di mercato – sono diminuite del 25.8%

Hai bisogno di ulteriori informazioni su Import/Export dei prodotti lattiero caseari? Accedi all'area Dairy World Trade su CLAL.it

Da Team CLAL - Modena 16 novembre 2015

Pubblicato in

Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!