Visualizza articoli per tag: finanza

Mercoledì, 18 Luglio 2018 16:05

UniCredit lancia nuovi portafogli di finanziamenti (tranched cover) garantiti dal fondo di garanzia per le PMI

Bond Italia consentirà di erogare alle imprese 400 milioni di euro di nuovi finanziamenti a condizioni favorevoli. 2 miliardi già erogati in Italia dal 2014, di cui 266 milioni a PMI e mid-cap dell'Emilia Romagna.

UniCredit lancia sul mercato il collocamento della 6a edizione del BOND ITALIA, portafogli di finanziamenti garantiti dal Fondo di Garanzia per le PMI. Il collocamento si rivolge alle Piccole e Medie Imprese (PMI) e alle Mid-cap (imprese diverse dalle Pmi, aventi un numero di dipendenti non superiore a 499).

Nelle precedenti edizioni, dal 2014, tramite Bond Italia UniCredit ha erogato 2 miliardi di euro in Italia, di cui circa 266 milioni di euro in Emilia Romagna.

I nuovi plafond di finanziamenti con garanzia del Fondo saranno due:

un primo plafond di 100 milioni di euro destinato a finanziare investimenti e/o progetti di ricerca e innovazione, con importo massimo per singola azienda di 1 milione di euro, pre-ammortamento di massimo 18 mesi (durante i quali si pagheranno solo gli interessi), cui si aggiunge un periodo di ammortamento da 24 a 60 mesi, a seconda dei progetti presentati;

un secondo plafond di 300 milioni di euro "misto", che consentirà di finanziare, oltre agli investimenti, anche la crescita e sostenere la liquidità (acquisto scorte, pagamento fornitori, spese per il personale, etc.). In questo caso l'importo massimo per singola azienda è di 3 milioni di euro. La durata prevede in ogni caso un periodo di pre-ammortamento massimo di 18 mesi, cui si aggiunge un periodo di ammortamento.

Il Fondo di Garanzia per le PMI, al fine di agevolare l'accesso al credito delle imprese, interviene concedendo garanzie su portafogli di finanziamenti, a copertura di una quota delle prime perdite sui portafogli medesimi.

Il Bond Italia opera su tutto il territorio nazionale a esclusione della Regione Toscana. Per la Regione Abruzzo è possibile accedervi per le operazioni superiori a 100 mila euro e per la Regione Marche per le operazioni superiori a 150 mila euro.

"La garanzia di portafoglio – afferma Andrea Casini, Co-Head Italy di UniCredit – è uno strumento finanziario fortemente innovativo che consente alle imprese di ottenere credito con più velocità a condizioni più favorevoli, senza ulteriori garanzie reali e senza nessun costo per la garanzia. UniCredit ha già erogato circa 2 miliardi di finanziamenti attraverso questo particolare strumento, a conferma del continuo supporto della banca alle piccole imprese italiane."

"La possibilità di accedere a questa nuova edizione di BOND ITALIA – ha ribadito Giovanni Ronca, Co-Head Italy di UniCredit – conferma il ruolo di partner strategico di UniCredit per le imprese che vogliano cogliere le opportunità legate alla trasformazione digitale e all'industria 4.0, e integra un'offerta per le Mid-cap che contempla già diversi strumenti, anche estremamente personalizzati per il supporto, la valorizzazione e la crescita del made in Italy".

![]()

Pubblicato in

Comunicati Economia Emilia

Venerdì, 13 Luglio 2018 09:29

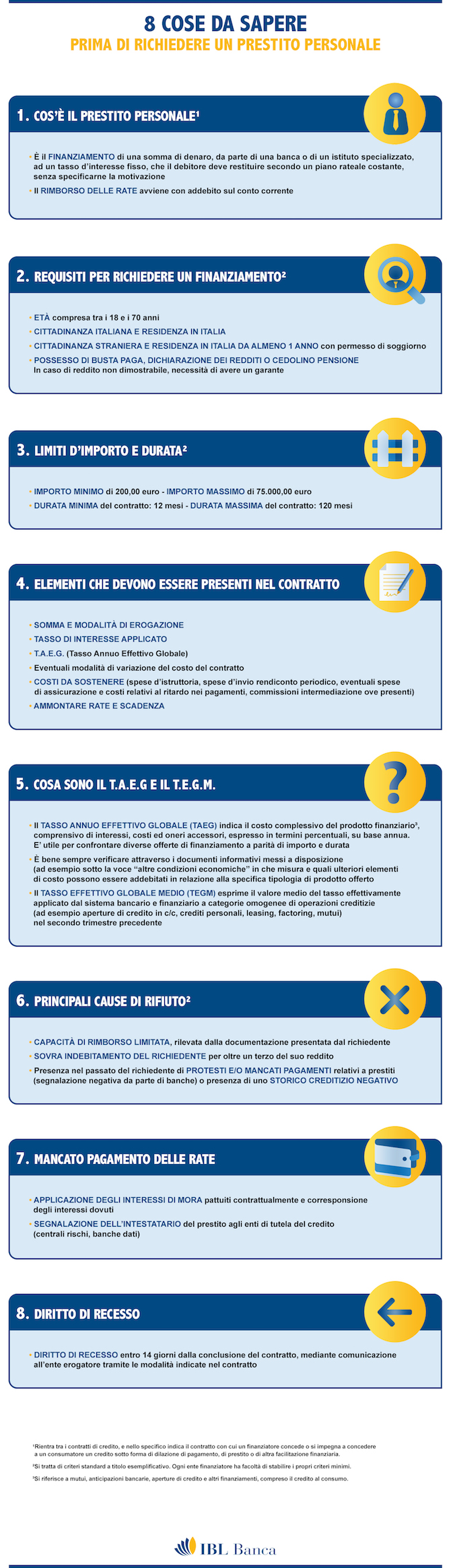

Prestiti personali: è possibile richiederli senza avere una busta paga a garanzia?

Maggio 2018 è stato un mese decisivo: le richieste di prestiti da parte degli italiani hanno subito una crescita del 6,9% rispetto all'anno precedente. La causa principale è l'aumento dei prestiti personali che hanno registrato un 9,1% raggiungendo il record assoluto di richieste degli ultimi 10 anni. Anche l'importo richiesto fa segnare un valore record pari a 9.966 euro, esattamente +7% rispetto all'anno precedente.

Come richiedere un Prestito Personale?

Per la richiesta di un prestito personale, l'entrata fissa mensile dovuta ad un contratto a tempo indeterminato è sicuramente una delle garanzie migliori per poter usufruire del credito. Ottenere un prestito, nel mercato del lavoro di oggi non è così semplice, specialmente quando non si può contare su una busta paga. Come comportarsi?

Per poter richiedere un prestito personale è necessario:

• Avere un'età compresa tra i 18 e 75 anni

• Presentare un documento di identità valido

• Codice Fiscale

• Il Passaporto o il Permesso di soggiorno per i clienti extracomunitari

Di seguito un'interessante infografica che raccoglie tutte le informazioni essenziali in merito al prestito personale.

(infografica scaricabile dalla sezione allegati in formato pdf)

Gli istituti di credito a cui vi rivolgete per chiedere un prestito personale valuteranno l'erogazione del finanziamento anche senza la garanzia della busta paga, ma dovranno essere soddisfatte alcune condizioni che diano alla banca garanzia di pagamento.

La richiesta del finanziamento può essere effettuata direttamente online attraverso apposite piattaforme messe a disposizione dagli istituti di credito. Tale richiesta sarà poi perfezionata presso la filiale stessa con un contatto diretto con il personale dedicato. Il prestito personale IBL Banca, ad esempio consente di richiedere il preventivo comodamente online per realizzare i propri progetti in breve tempo e scegliere le condizioni più adatte alle proprie esigenze.

Alcuni importanti consigli:

• Valutare la richiesta di prestito

• Assicurarsi di poter restituire la somma di denaro richiesta

• Leggere attentamente tutte le clausole del contratto

• Informarsi sulle modalità e il rimborso del finanziamento

• Soffermarsi ad analizzare il TAN e TAEG, rispettivamente Tasso Annuale Nominale e Tasso Annuo Effettivo Globale, indicatori espressi in percentuale che riguardano il costo del prestito e vi possono aiutare nella valutazione delle varie offerte di finanziamento.

Pubblicato in

Comunicati Economia Emilia

Giovedì, 07 Giugno 2018 08:30

Carimonte Holding rinnova gli Organi societari

Nominato Presidente Andrea Dalledonne - L'Assemblea di CARIMONTE HOLDING S.p.A. – Bologna, riunitasi il 30 maggio 2018 ha proceduto al rinnovo degli Organi societari. E' stato nominato Presidente Andrea Dalledonne.

Sono inoltre stati chiamati a far parte del Consiglio di Amministrazione: Luigi Benedetti, Direttore Generale della Cassa di Risparmio di Modena; Mattia Berti, Dottore Commercialista in Bologna; e Patricia Gentile, Chief Financial Officer Fondazione Cassa di Risparmio di Modena.

Sono inoltre stati chiamati a far parte del Consiglio di Amministrazione: Luigi Benedetti, Direttore Generale della Cassa di Risparmio di Modena; Mattia Berti, Dottore Commercialista in Bologna; e Patricia Gentile, Chief Financial Officer Fondazione Cassa di Risparmio di Modena.

Del Collegio sindacale è stato confermato nella carica di Presidente Guido de Cristofaro, Dottore Commercialista in Bologna.

Sindaci effettivi: Iva Manfredini, Dottore Commercialista in Modena; e Matteo Tiezzi, Dottore Commercialista in Modena.

Il nuovo Consiglio di Amministrazione si riunirà prossimamente per procedere alla nomina del nuovo Amministratore Delegato, carica finora ricoperta da Andrea Dalledonne.

CARIMONTE HOLDING S.p.A.

Pubblicato in

Comunicati Economia Emilia

Giovedì, 17 Maggio 2018 06:31

InvestingTour 2018 arriva a Bologna con una giornata dedicata alle strategie di investimento

Durante l'incontro gratuito organizzato da SoS Trader, trader professionisti sveleranno i loro segreti per sfruttare al meglio le opportunità offerte dai mercati nei prossimi mesi

16 maggio 2018. Si terrà a Bologna la seconda tappa di InvestingTour 2018, la giornata dedicata alla formazione finanziaria organizzata da SoS Trader dal titolo "Guadagnare in Borsa: 3 metodologie di 3 Top Trader a confronto!".

L'appuntamento è fissato per venerdì 18 maggio alle ore 9 presso il Conference Center dell' NH Bologna De La Gare, Piazza XX Settembre, 2.

L'incontro si rivolge ai trader e agli investitori privati e professionali che vogliono incrementare il loro bagaglio di conoscenze al fine di aumentare la loro familiarità con i mercati e i diversi strumenti di investimento. L'obiettivo è quello di confrontare le varie strategie di investimento per spiegare l'importanza di un approccio ai mercati delineato e ben pianificato. L'incontro avrà un taglio pratico e operativo che consentirà di applicare le nozioni illustrate in forma analitica ai mercati finanziari. Durante il corso saranno, per questo, effettuate dimostrazioni pratiche delle tecniche illustrate applicate in real time sui mercati e saranno analizzati i titoli e i mercati che forniscono maggiori opportunità.

L'agenda dei lavori si aprirà con un seminario dedicato alla costruzione di strategie di investimento tenuto da Pietro Di Lorenzo - organizzatore di InvestingNapoli, InvestingRoma e InvestingTour e Amministratore Unico di SoS Trader, società che organizza gli eventi - e Christophe Grosset, Listed Products UniCredit. A seguire Gabriele Bellelli, trader e consulente finanziario indipendente, approfondirà il tema dell'importanza del portafoglio diversificato. Dopo la pausa Antonio Cioli Puviani, trader professionista, demolirà lo stereotipo obsoleto del concetto di crisi. Tutti i relatori concluderanno insieme la giornata fornendo suggerimenti su cosa comprare e cosa vendere nei prossimi mesi.

"Dopo il successo di InvestonTour Roma arriviamo a Bologna con una giornata di formazione dedicata alle pianificazione di strategie di investimento. Durante l'incontro vedremo come è possibile utilizzare differenti approcci al mercato in termini di tempo da dedicare, orizzonte temporale e grado di rischio." commenta Pietro Di Lorenzo che conclude "L'obiettivo di InvestingTour è quello di fare formazione gratuita creando dei momenti di incontro e confronto su tematiche specifiche che possono interessare i risparmiatori privati e professionisti".

Per iscriversi gratuitamente all'evento e visionare il programma basta collegarsi al sito web dedicato: www.investingtour.it

Main Sponsor dell'evento: UniCredit

-------------------------------------------------------------------------------------------------------------------

Sostrader srl è una società indipendente che gestisce e realizza siti web di informazione finanziaria dal 2001. I siti principali sono www.sostrader.it, il più grande portale finanziario dedicato ai trader part time che vanta una community di oltre 30 mila utenti; www.contosulconto.it; il primo comparatore indipendente che permette di confrontare gratuitamente i conti deposito; www.maidireborsa.it, il primo forum di discussione relativo ai temi del trading e dell'investimento che permette di confrontarsi con gli esperti del settore; www.tobintax.it , dedicato a chi vuole comprendere l'impatto della Tobin tax sui propri investimenti. Sostrader si occupa anche della vendita di spazi promozionali e di organizzare corsi ed eventi didattici tra cui Investing, il più grande evento didattico sul mondo del trading.

Investing

Nato nel 2015, Investing è un evento didattico gratuito dedicato alla finanza operativa ideato da SoS Trader. Investing nasce con l'obiettivo di offre nuove opportunità a tutti i partecipanti che vogliono accrescere le proprie competenze tecniche per muoversi autonomamente sui mercati. Nel corso degli anni si è affermato nel panorama della consulenza finanziaria consolidando la propria posizione di leadership nel Centro e nel Sud Italia. Investing si svolge due volte l'anno, a Napoli e a Roma, e nel 2017 nel corso delle due tappe ha realizzato oltre 1600 presenze.

Nel 2017 parte il progetto InvestingTour che, tramite l'organizzazione di incontri, si pone l'obiettivo di portare la finanza operativa in giro per le principali città italiane

Pubblicato in

Comunicati Economia Emilia

Mercoledì, 25 Aprile 2018 08:03

Investire sull'euro nel 2018 con il giusto broker CFD

Come investire sull'euro nel 2018 con il giusto Broker CFD e con consapevolezza. Ecco alcuni punti fondamentali da ricordare.

A beneficio di tutti coloro che hanno individuato il miglior broker CFD in circolazione, e desiderano poter investire sull'euro nel 2018 con un minimo di consapevolezza in più, di seguito abbiamo cercato di riassumere quello che potrebbe avvenire sulla valuta europea e in area unica europea nei prossimi tempi, nella speranza di ispirarvi qualche condivisione in più su come agire. Ragioniamo insieme su alcuni punti fondamentali.

I verbali della riunione BCE di marzo

Cominciamo dalla recente pubblicazione dei verbali della riunione BCE di marzo, che ci confermano una posizione prudente e attendista della Banca centrale europea, che spera di poter avere presto nuovi elementi per poter valutare le informazioni sul ciclo economico e soprattutto sulla dinamica inflazionistica.

Ovviamente, non possiamo non rammentare come la BCE sia sicuramente più indietro nel processo di normalizzazione della propria policy monetaria rispetto a quanto non stia facendo – dall'altra parte dell'Oceano – la Federal Reserve. Non c'è comunque da stupirsi: il ciclo economico è meno maturo, il rialzo dell'inflazione visto è più contenuto e il mercato del lavoro ancora lontano dal pieno impiego. E questi tre fattori di gap rispetto agli USA, rimarranno tali ancora a lungo.

Rimozione del supporto monetario

I verbali della riunione BCE di marzo hanno confermato in modo chiaro che la rimozione dell'easing bias sugli acquisti costituisce un ulteriore passo nel processo di normalizzazione della politica monetaria, e che questa decisione di prossima assunzione è largamente giustificata dal proseguire di una fase di crescita che è superiore al potenziale.

È vero, in tale ambito, che nel mese di marzo l'istituto monetario ha effettivamente rivisto in aumento le stime per il 2018 al 2,4% e ha confermato la previsione di crescita economica dell'1,9% nel 2019 e dell'1,7% nel 2020. Insomma, sulla base di dati macroeconomici più incoraggianti e di una valutazione dei rischi per la crescita come ancora circa bilanciati, il Consiglio di politica monetaria ha valutato che fosse accresciuto anche il livello di fiducia per un ritorno dell'inflazione al target del 2% nel medio periodo e ha pertanto ritenuto appropriato rimuovere l'easing bias sugli acquisti.

Sempre dalla lettura del verbale è inoltre emerso come il Consiglio di politica monetaria ritenesse in misura quasi omogenea che il ritorno dell'inflazione verso il target avverrà comunque in maniera molto graduale, e dunque sia necessario conservare una retorica comunicativa molto prudente sulle mosse di politica monetaria che verranno intraprese. Insomma, come era lecito attendersi, l'inflazione diviene l'elemento chiave su cui poter instaurare i nuovi passi nel processo di normalizzazione della politica monetaria.

A ciò si aggiunga che nel verbale – e anche questo elemento era largamente atteso – non c'è alcun riferimento ai tassi o ai tempi utili per le prossime decisioni. In generale, il tono emerso a margine della scorsa riunione e formalizzato nei verbali dell'ultimo meeting è molto prudente, senza che emerga urgenza nell'archiviazione del programma di acquisto titoli.

Cosa farà la BCE nei prossimi mesi

Anche a margine delle valutazioni sopra espresse, è ben possibile che la BCE, tra le riunioni di giugno e luglio, possa annunciare la fine del programma di acquisto titoli per dicembre 2018. Tuttavia, il vero elemento che potrebbe influenzare l'euro, potenziandone magari le quotazioni contro il dollaro, sarà dato dalla comunicazione sui tassi. È in tal senso poco probabile che nel breve termine il Consiglio fornirà maggiori delucidazioni sul fatto che vuole (come noto) mantenere i tassi fermi ben oltre la fine degli acquisti, prima di settembre.

Probabile pertanto che il primo rialzo del tasso sui depositi sia rinviato ad almeno la metà del 2019, poco prima della fine del mandato di Draghi, previsto per novembre 2019.

Pubblicato in

Economia Emilia

Mercoledì, 25 Ottobre 2017 10:04

Come fare trading sulle criptovalute

Fare trading sulle criptovalute è diventata un'attività molto comune nel corso degli ultimi anni, grazie anche alle piattaforme dei principali broker online, che hanno predisposto dei servizi di facile utilizzo e di intuitiva fruizione per tutti i trader che desiderano poter investire una parte del proprio patrimonio in questo settore.

Ma come fare trading sulle criptovalute?

Cerchiamo di illustrare una brevissima guida al trading criptovalute, introducendo una serie di validi spunti che serviranno da biglietto di ingresso in un comparto dalle mille opportunità!

Che cosa sono le criptovalute

Le criptovalute sono delle valute virtuali, crittografate, decentrate, al portatore, con caratteri di anonimato e di difesa della privacy. Si tratta di valute digitali, che non sono emesse o "gestite" da enti centrali o autorità bancarie, e che poggiano il loro principale funzionamento sul sistema peer-to-peer, con scambi tra utente e utente che avvengono in maniera decentrata e – appunto – crittografata.

Come investire sulle criptovalute

Negli ultimi anni abbiamo assistito a un vero e proprio boom per gli investimenti nelle cripto valute, che ha condotto tantissimi trader ad avvicinarsi in maniera ancora più convinta a questo comparto finanziario.

Semplificando il tema, possiamo rammentare come oggi sia possibile investire sulle criptovalute in due modi.

Il primo è quello di agire sul mercato "spot", andando ad acquistare le valute virtuali di proprio riferimento, da tenere in portafoglio in attesa che il loro valore cresca nel tempo. In merito, esistono numerosi servizi che vi permetteranno di aprire dei portafogli all'interno dei quali inserire le cripto valute di vostro gradimento. Sono servizi spesso a bassissimo costo, con una facilità di utilizzo piuttosto elevata.

Il secondo modo, che è diventato immediatamente quello più gettonato, è legato alla possibilità di utilizzare le cripto valute come asset sottostante per i propri investimenti derivati finanziari, come avviene con i contratti per differenza o con le opzioni binarie.

In questo caso, il trader non andrà ad acquistare direttamente le criptovalute, ma le utilizzerà come termine di riferimento per poter investire su uno strumento derivato come i CFD, le cui variazioni di prezzo riflettono le variazioni di prezzo del sottostante (in questo caso, le criptovalute). Attenzione, però: si tratta di investimenti ad alto rischio, tipicamente speculativi, che non potranno che essere oggetto di un'attenta ponderazione al fine di non pregiudicare la vostra strategia di trading.

Conviene investire in criptovalute?

Alla domanda se convenga o meno investire in cripto valute non è possibile fornire una risposta puntuale. Tenete infatti in considerazione che questo asset è molto volatile, e che le quotazioni delle criptovalute possono cambiare rapidamente nell'arco di un brevissimo frangente temporale.

Per questo motivo il nostro suggerimento è quello di avvicinarsi con cautela al settore, andando a investire in valute virtuali solamente una parte frazionata del vostro patrimonio (non più del 5%). Per il resto, si tratta di un asset ideale per finalità speculative, con il quale potrete magari cercare una buona redditività di breve o di brevissimo termine, compatibilmente con il vostro modello di investimento finanziario complessivo.

Pubblicato in

Economia Emilia

Tag:

Martedì, 10 Ottobre 2017 15:24

A Bologna il Forum CEE di UniCredit. Opportunità di business per le imprese del territorio

Gli esperti del Gruppo bancario incontrano gli imprenditori locali nell'ambito di un appuntamento volto a fornire strumenti e conoscenze utili per sviluppare il giro d'affari sui mercati del Centro ed Est Europa

Nel corso del primo semestre 2016 il giro d'affari dell'Emilia Romagna con la Russia ha registrato oltre 590milioni di euro di esportazioni e poco meno di 120milioni di euro di importazioni.

Nel 2017, tra gennaio e giugno, gli scambi crescono ancora per l'export emiliano romagnolo verso il mercato russo sfiorando nei quota 720milioni di euro. Tra le province della regione, per Bologna si osserva tra il 2016 e il 2017 un aumento del 21% per le esportazioni verso la Russia, con un incremento del business da circa 153milioni di euro rilevati per il primo semestre 2016 a oltre 185milioni registrati nei primi sei mesi dell'anno in corso.

In particolare, secondo i dati Istat elaborati da UniCredit per Bologna le entrate maggiori arrivano dall'esportazione verso la Russia di macchinari e apparecchiature per oltre 87 milioni di euro nel primo semestre del 2017 (+28% rispetto al pari periodo 2016) e di prodotti tessili e dell'abbigliamento (oltre 33 milioni di euro, +10% rispetto al medesimo periodo 2016). Per l'area bolognese si registra anche un consistente aumento dell'esportazione di articoli farmaceutici e chimici medicinali, con un giro d'affari che nel primo semestre 2016 si attesta intorno a 9mila euro e che nel primo semestre 2017 balza a circa 580mila euro. Business in crescita anche per le produzioni di agricoltura, silvicoltura e pesca sempre più richieste dalla Russia: l'Emilia Romagna registra infatti un +26% nel raffronto primo semestre 2016-2017. L'area bolognese, nello specifico, vede aumentare i flussi da circa 9mila euro nei primi sei mesi del 2016 a circa 57mila euro nel primo semestre 2017.

I numeri, insomma, indicano quello russo come un mercato dalle buone potenzialità e fortemente interessato alle eccellenze del "Made in Italy".

In particolare del "Made in Emilia", inteso soprattutto come meccanica, agroalimentare e moda. Per questo UniCredit ha dedicato uno specifico focus sul business con la Russia nell'ambito del Forum CEE che si è svolto oggi a Bologna, cui hanno partecipato una trentina di imprenditori del territorio.

Una giornata di confronto e approfondimento sui mercati dell'Europa centro orientale volta ad aumentare le relazioni industriali e commerciali tra i Paesi dell'area e il tessuto imprenditoriale locale, sfruttando le potenzialità offerte in termini di consulenza, prodotti e servizi da UniCredit, leader nell'area CEE.

Ai saluti iniziali di Andrea Burchi, Regional Manager Centro Nord UniCredit, hanno fatto seguito l'introduzione di Alessandro Paoli, Responsabile dell'International Center Italy della banca, gli interventi di Mauro Giorgio Marrano, Strategy and Corporate Foresight Unit - Coordinatore per l'area Centro e Est Europa, che ha fatto il punto sugli aspetti salienti dello scenario macro-economico in Europa Centro Orientale e di Roberto Poliak, Responsabile dell'International Center Central & Eastern Europe, che ha illustrato il modello di servizio e le best practices della banca.

L'intervento di Graziano Cameli, General Manager di UniCredit Russia, ha concluso la giornata di lavori centrando l'attenzione sulle opportunità commerciali offerte dalla Russia alle le imprese italiane e in particolare a quelle dell'area emiliano romagnola.

"Il nostro obiettivo – ha spiegato Andrea Burchi – è aprire una porta d'accesso privilegiata alle imprese del territorio affinché possano entrare in contatto con mercati esteri che offrono interessanti prospettive di crescita. Per questo organizziamo eventi specifici come questo Forum con focus sui Paesi del Centro e Est Europa. Iniziative che si aggiungono alla quotidiana operatività dei nostri specialisti e dei nostri International Center, specializzati nel business crossborder. Così garantiamo sostegno concreto e operativo alle realtà produttive locali, ponendoci come partner ideale per facilitare l'avvio e lo sviluppo dei rapporti d'affari tra le imprese interessate".

UniCredit è un Gruppo paneuropeo semplice e di successo, con un modello commerciale lineare e un segmento Corporate & Investment Banking perfettamente integrato che mette a disposizione degli oltre 25 milioni di clienti un'unica rete in Europa Occidentale, Centrale e Orientale. UniCredit offre competenze locali nonché una rete internazionale in grado di accompagnare e supportare a livello globale la propria ampia base di clientela, fornendo un accesso senza precedenti alle banche leader presenti nei propri 14 mercati strategici e in altri 18 Paesi in tutto il mondo. Il network del Gruppo comprende Italia, Germania, Austria, Bosnia ed Erzegovina, Bulgaria, Croazia, Repubblica Ceca, Romania, Russia, Serbia, Slovacchia, Slovenia, Ungheria e Turchia.

LE POTENZIALITÀ DEL MERCATO RUSSO: L'EMILIA-ROMAGNA E BOLOGNA

Emilia-Romagna

Nei primi 6 mesi del 2017 il giro d'affari dell'Emilia-Romagna con la Russia ha riguardato oltre 120,3 milioni di euro di importazioni e circa 720 milioni di euro di esportazioni. Rispetto al primo semestre 2016 le vendite hanno fatto registrare un +21%, gli acquisti sono rimasti sostanzialmente invariati.

I settori trainanti per le esportazioni dall'Emilia-Romagna in Russia nei primi sei mesi del 2017 sono stati:

- macchinari ed apparecchi per oltre 256 milioni di euro, in aumento del 32% rispetto al primo semestre 2016;

- prodotti tessili, abbigliamento, pelli e accessori per oltre 189 milioni di euro, in aumento del 12% rispetto ai primi sei mesi del 2016;

- articoli in gomma e materie plastiche, altri prodotti della lavorazione di minerali non metalliferi per quasi 53 milioni di euro, in aumento del 18% rispetto al corrispondente periodo del 2016;

- sostanze e prodotti chimici per quasi 52 milioni di euro, in aumento del 7% rispetto ai primi 6 mesi del 2016;

- metalli di base e prodotti in metallo, esclusi macchine e impianti per circa 31 milioni di euro, in aumento del 34% rispetto al primo semestre 2016.

Bologna

Nei primi 6 mesi del 2017 il giro d'affari di Bologna con la Russia ha riguardato quasi 9 milioni di euro di importazioni e più di 185 milioni di euro di esportazioni. Rispetto al primo semestre 2016 le vendite hanno fatto registrare un +21%, gli acquisti sono diminuiti del 21%.

I settori trainanti per le esportazioni da Bologna in Russia nel primo semestre 2017 sono stati:

- macchinari ed apparecchi per oltre 87 milioni di euro, in aumento del 28% rispetto al primo semestre 2016;

- prodotti tessili, abbigliamento, pelli e accessori per più di 33,5 milioni di euro, in aumento del 10% rispetto ai primi 6 mesi del 2016;

- sostanze e prodotti chimici per oltre 20 milioni di euro, in aumento del 3% rispetto al corrispondente periodo del 2016;

- mezzi di trasporto per quasi 18 milioni di euro, in forte aumento (+57%) rispetto ai primi 6 mesi del 2016;

- prodotti delle altre attività manifatturiere per oltre 7 milioni di euro, anche in questo caso in notevole aumento (+41%) rispetto ai primi 6 mesi del 2016.

[Fonte. Elaborazioni Retail Value Management & Research UniCredit su dati ISTAT]

Pubblicato in

Comunicati Economia Emilia

Tag:

Lunedì, 02 Ottobre 2017 08:29

Ferretti Group: 35 milioni di euro a supporto di nuove commesse di yacht da UniCredit e SACE

UniCredit e SACE (Gruppo CDP) per la crescita internazionale di Ferretti Group: 35 milioni di euro a supporto di nuove commesse di yacht

Roma, 28 settembre 2017 – UniCredit e SACE, che insieme a SIMEST costituisce il Polo dell'export e dell'internazionalizzazione del Gruppo CDP, hanno perfezionato un'operazione di finanziamento per sostenere Ferretti Group nell'approntamento di nuove commesse estere.

La linea di credito da 35 milioni di euro, erogata da UniCredit e garantita da SACE, è finalizzata a supportare le esigenze di capitale circolante del Gruppo emiliano-romagnolo per l'esecuzione di commesse estere di yacht e navi da diporto.

L'Avvocato Alberto Galassi, Amministratore Delegato di Ferretti Group, ha dichiarato: «UniCredit e SACE stanno sostenendo la crescita del Gruppo Ferretti. Le nuove linee di credito saranno impiegate per la costruzione di imbarcazioni destinate al mercato mondiale. Il Gruppo Ferretti sta riscuotendo uno straordinario successo commerciale che consentirà all' Azienda di chiudere l'anno con una raccolta ordini complessiva di oltre 400 milioni di euro, confermando e consolidando lo straordinario risultato già raggiunto nel 2016 con il ritorno all'utile a due cifre. Il Gruppo sta proseguendo la forte penetrazione commerciale a livello internazionale: l'area Europe - Middle East - Africa ha contribuito per il 53% dei nuovi ordini, le Americhe per il 28% e i mercati Asia Pacific per il 19%. La crescita del gruppo e delle esportazioni richiede, per un prodotto complesso e con tempi di attraversamento medio-lunghi, il supporto di partner finanziari esperti, solidi e affidabili. UniCredit e SACE stanno facendo sistema insieme al Gruppo Ferretti, sostenendo la crescita e il successo di una industria italiana leader nel mercato della nautica mondiale».

Con questa operazione, UniCredit e SACE confermano il proprio impegno in favore delle aziende italiane della cantieristica nautica, un settore dove il Made in Italy gioca, a livello globale, un ruolo di primaria importanza. In particolare SACE ha supportato in diverse occasioni Ferretti Group fornendo le garanzie necessarie all'azienda per l'approntamento e l'esecuzione delle commesse estere.

Ferretti Group è leader mondiale nella progettazione, costruzione e commercializzazione di motori yacht e navi da diporto.

L'azienda si avvale di sei moderni cantieri , tutti in Italia dove costruisce imbarcazioni e navi da diporto da 8 a 90 metri in vetroresina, acciaio e alluminio sotto i marchi Ferretti Yachts, Pershing, Itama, Riva, Mochi Craft, CRN e Custom Line. Il Gruppo, oltre a essere presente negli Stati Uniti e in Asia attraverso le proprie controllate, si avvale di un network di circa 60 dealer gli permette di operare in oltre 80 Paesi in tutto il mondo.

Pubblicato in

Comunicati Economia Emilia

Sabato, 01 Luglio 2017 09:10

Investire in Fondi obbligazionari: quando e perché farlo

Nuovo appuntamento con Giacomo Saver e la sua rubrica che ci porta a contatto con il mondo finanziario ed economico. Dopo aver parlato di come rapportarsi agli investimenti nei Paesi Emergenti, ecco un altro tema di grande attualità: i fondi obbligazionari.

Investire in fondi obbligazionari ti permetterà di ottenere una grande diversificazione. Ma attenzione ai costi e al rischio di oscillazione del valore della quota.

STORIA - Investire in fondi obbligazionari è diventato "di moda" dopo il 2007, anno in cui fallirono sia la meno nota banca Bear Stearns, sia il colosso Lehman Brothers.

In quell'occasione gli investitori più grandi e i risparmiatori più piccoli si resero conto del fatto che anche con le obbligazioni è possibile perdere denaro, nonostante fino a quel momento esse fossero considerate investimenti sicuri.

Ecco allora che l'investimento in fondi obbligazionari, in grado di frazionare il proprio capitale su decine, se non centinaia di titoli diversi, acquistò immediatamente il suo fascino. E frotte di risparmiatori dirottarono presto i loro soldi verso questi strumenti, confondendo l'acquisto diretto dei titoli con l'investimento in fondi, dimenticando del tutto l'aspetto costi.

IL LATO OSCURO DEI FONDI OBBLIGAZIONARI - I prodotti obbligazionari presentano due tipi diversi di criticità. Anzitutto i costi dei fondi incidono in modo negativo sul loro rendimento a lungo termine. Questo è vero per qualsiasi categoria di strumento finanziario, ma quando si tratta di obbligazioni, il cui rendimento è modesto e corroso dalla persistenza di tassi bassi, la cosa appare più evidente.

Costi elevati (di ingresso, gestione o uscita) deprimono il rendimento, finendo con l'"annacquare" i benefici offerti dalla grande diversificazione di portafoglio.

Per questa ragione è bene scegliere prodotti con costi ridotti ai minimi, meglio ancora se si tratta di fondi passivi senza commissioni di entrata o di uscita.

Un altro aspetto riguarda la maggiore volatilità che un fondo obbligazionario ha rispetto a un portafoglio di bond acquistato direttamente.

Mi spiego meglio...

La sensibilità del prezzo di un'obbligazione al variare dei tassi di interesse di mercato è strettamente collegata con la durata residua del titolo stesso.

Tanto più essa è lunga tanto maggiori saranno le fluttuazioni che la quotazione dell'obbligazione subirà in risposta a una variazione dei tassi di interesse.

Per regolamento i fondi obbligazionari non "permettono" ai loro titoli di avvicinarsi troppo alla scadenza, perché al di sotto di una prefissata vita residua i bond saranno venduti per essere sostituiti da obbligazioni con scadenza più lunga.

Questo fa sì che il semplice trascorrere del tempo impedisce al portafoglio del fondo una naturale riduzione della volatilità.

QUANDO CONVIENE SOTTOSCRIVERE I FONDI OBBLIGAZIONARI?

Investire in fondi obbligazionari è conveniente, a patto di scegliere i prodotti meno costosi, come abbiamo visto. Inoltre è opportuno optare per prodotti che investano in obbligazioni con durata media non troppo lunga, diciamo inferiore ai 5 – 7 anni, per lo meno in tempi "normali".

Qualora, invece, ci attendessimo un ribasso dei tassi di interesse, potremo tranquillamente scegliere fondi obbligazionari con durata dei portafogli sottostanti più elevata.

In questo modo beneficeremo dell'effetto "leva" derivante da un maggiore apprezzamento della quota in risposta ad una riduzione dei tassi di interesse.

Se decidessimo di investire al di fuori dalla zona euro dovremmo poi tenere in debita considerazione il fattore cambio.

I rendimenti dei fondi che investono in valute non euro, infatti, dipendono non solo dagli interessi pagati, ma anche dall'andamento del tasso di cambio tra euro e valuta straniera.

Una buona soluzione, in questo caso, potrebbe essere rappresentata dai fondi comuni hedged, che potranno essere inseriti all'interno di un portafoglio in abbinamento a prodotti tradizionali a cambio aperto.

MEGLIO LE OBBLIGAZIONI O I FONDI?

Su questo credo non ci siano dubbi. I fondi sono sempre da preferirsi all'investimento diretto in poche singole obbligazioni. Qualora un emittente andasse in default ed il portafoglio non fosse adeguatamente diversificato attraverso l'investimento simultaneo in centinaia di titoli differenti, l'obbligazionista si troverebbe in gravi difficoltà.

Inoltre molte obbligazioni particolarmente redditizie non sono disponibili per il comune investitore a causa del taglio minimo elevato (50.000 o addirittura 100.000 euro).

I fondi obbligazionari ci permettono di superare entrambi questi problemi.

In questa fase di mercato, in modo particolare, è bene privilegiare fondi che investono in obbligazioni con una durata non eccessivamente lunga, che costino poco e presentino una volatilità ridotta.

Pubblicato in

Economia Emilia

Mercoledì, 28 Giugno 2017 14:02

Guida ai CFD, come e chi dovrebbe utilizzarli

Chi ha esplorato il mondo del trading online avrà probabilmente sentito parlare dei CFD. Investire in CFD continua ad essere una delle tendenze più allettanti per molti risparmiatori in cerca di investimenti con rendimenti sopra la media.

Il trading online si è affermato negli ultimi anni come una valida alternativa agli investimenti più tradizionali. Molti risparmiatori hanno trovato in questo strumento un metodo pratico per investire anche piccole somme senza doverle vincolare per lunghi periodi. I costi di gestione delle operazioni sono contenuti, non occorrono particolari conoscenze tecniche per poter operare in questo settore e i guadagni possono essere anche piuttosto consistenti o comunque più alti rispetto ad altre formule.

Grazie a queste caratteristiche e a una massiccia campagna di informazione promossa dalle piattaforme per il trading online, oggi investire i propri risparmi online è diventata una pratica comune per molti.

Fra gli strumenti proposti dalle piattaforme per il trading online, il CFD Trading è probabilmente il meno conosciuto. È una forma di investimento leggermente più complicata delle opzioni binarie classiche e presenta delle interessanti opportunità per i risparmiatori.

Non sono prodotti adatti a tutti i risparmiatori e le opportunità di guadagno offerte non dovrebbero far perdere di vista una variabile molto importante. La componente di rischio collegata ai CFD può essere elevata. Ne consegue quindi che prima di prendere in considerazione un investimento in CFD occorre conoscere questi strumenti e le tecniche di investimento che se utilizzate correttamente possono limitare la componente di rischio.

Definizione Di CFD

CFD è l'acronimo del termine inglese "Contract For Difference" o, tradotto in Italiano, "Contratto Per Differenza". Questa definizione è piuttosto esplicativa del meccanismo alla base di questi investimenti. I CFD generano guadagni basandosi sulla differenza tra il loro prezzo all'inizio dell'investimento e lo stesso prezzo nel momento in cui il contratto si conclude.

L'investitore può giocare al rialzo o al ribasso sulla quotazione. Nel caso che la previsione si riveli corretta, la differenza del prezzo del CFD al momento della sottoscrizione e il suo prezzo finale determinerà l'ammontare del guadagno per l'investitore. Nel caso la previsione non risultasse corretta, la stessa differenza di prezzo determinerà invece l'ammontare della perdita per il risparmiatore.

Come viene stabilita la quotazione dei CFD? Il loro valore dipende esclusivamente da un asset finanziario sottostante a cui sono collegati. Infatti i CFD rientrano tra i prodotti finanziari derivati che non hanno un loro valore intrinseco. Un CFD collegato a un titolo azionario, ad esempio, avrà un valore che sarà determinato dalla quotazione di quel specifico titolo azionario sui mercati ufficiali. Quindi chi investe in CFD non comprerà il titolo azionario stesso ma un contratto collegato alla quotazione ufficiale di quel titolo.

I CFD possono essere collegati a diversi prodotti finanziari come ad esempio titoli azionari, valute, indici di borsa, materie prime, ETF o anche valute virtuali come il Bitcoin.

Come Investire In CFD

I CFD devono la loro popolarità ad alcune caratteristiche che li rendono particolarmente appetibili per molti investitori.

In primo luogo si deve rilevare l'entità delle somme necessarie per investire in CFD. Anche poche decine di Euro possono essere sufficienti per poter fare le prime operazioni. Questo è un aspetto molto importante specialmente per i piccoli risparmiatori. Investire direttamente in azioni, materie prime, valute o altri asset a cui i CFD sono collegati è proibitivo per molti investitori. Sono investimenti che richiedono capitali iniziali spesso abbastanza elevati e una buona conoscenza dei complicati meccanismi che regolano i mercati su cui questi asset vengono scambiati.

Grazie ai CFD, il risparmiatore si può permettere di trarre vantaggio da quali stessi mercati utilizzando però somme notevolmente più contenute. Inoltre, all'investitore non è richiesto di conoscere le tecnicità dei mercati ufficiali. Deve semplicemente conoscere i meccanismi dei CFD che sono abbastanza semplici.

Lo strumento più importante che l'investitore ha in mano e che determina in ultima analisi quanto redditizio o rischioso sarà il suo investimento è la leva finanziaria. Questa leva finanziaria è la vera protagonista dei CFD ed imparare ad utilizzarla in maniera accorta è fondamentale per l'investitore.

La leva finanziaria funge da moltiplicatore. Ad esempio, una leva 1:200 significa che ogni Euro investito corrisponderà a €200. Un investitore che entra su un CFD con un capitale iniziale di €100 potrà quindi investire su un determinato asset per un valore pari a €20.000. Quindi anche piccole somme mettono in condizione il risparmiatore di entrare in investimenti piuttosto importanti ed è proprio grazie a questo meccanismo che i guadagni generati dai CFD possono essere molto consistenti. Allo stesso tempo, però, la stessa leva finanziaria agisce anche sulle perdite nel caso l'investimento risultasse sbagliato. È evidente quindi che i CFD possono essere molto rischiosi se non utilizzati con assennatezza.

Occorre comunque rilevare che all'investitore viene data la possibilità di scegliere la leva finanziaria con cui operare. È generalmente consigliato cominciare a operare con i CFD utilizzando delle leve molto basse cosi da contenere le eventuali perdite. Anche i guadagni saranno inferiori ma si avrà però la possibilità di acquisire esperienza senza esporsi a rischi elevati. Una volta che l'investitore ha acquisito dimestichezza potrà decidere se passare a delle leve più alte aumentando le proprie possibilità di guadagno. Anche in questo caso, il buon senso dovrebbe sempre spingere l'investitore a non assumersi mai rischi più alti di quelli che è in grado di sopportare senza mettere a repentaglio il proprio capitale.

Chi Dovrebbe Investire In CFD

Data la componente di rischio a cui sono soggetti, i CFD non sono adatti a tutti i risparmiatori.

La loro gestione è più complessa rispetto alle opzioni binarie classiche. Quindi chi si avvicina ai CFD dovrebbe essere un utente che ha una buona esperienza in ambito finanziario o che è disposto ad investire sulla propria formazione. In particolar modo occorre capire a fondo il meccanismo della leva finanziaria e come utilizzarla correttamente per incrementare le proprie possibilità di guadagno e limitare i rischi allo stesso tempo.

I CFD sono strumenti adatti agli investitori più intraprendenti e che hanno una politica di investimento in cui viene prevista una componente di rischio. Non sono invece adatti a chi cerca nel trading online una fonte di guadagno mensile extra ma senza mettere a repentaglio il proprio patrimonio.

Ogni investitore deve essere in grado di valutare tutti questi fattori nella loro interezza e operare delle scelte che siano in linea con le proprie politiche di investimento e le proprie possibilità economiche. Se utilizzati correttamente, i CFD sono dei prodotti con un'importante componete di rischio ma che offrono delle possibilità di guadagno certamente interessanti.

Pubblicato in

Economia Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!