Visualizza articoli per tag: crisi

Giovedì, 05 Marzo 2020 16:29

Coronavirus: da Emil Banca liquidità per superare la crisi

Modena, 5 marzo 2020 - Liquidità immediata e a basso costo per superare l’emergenza e una prossima moratoria sui mutui delle imprese danneggiate dalla crisi economica legata al coronavirus, moratoria che sarà estesa anche ai lavoratori autonomi.

Emil Banca scende in campo per sostenere imprese e partite Iva in questo momento di grande incertezza. Per limitare i danni che il coronavirus sta infliggendo al sistema economico, Emil Banca (la banca di credito cooperativo presente anche a Modena) ha deliberato diverse azioni che mirano a dare ossigeno alla aziende per il tempo che servirà al ritorno alla normalità. A queste azioni si affiancherà anche una moratoria sui mutui che sarà attivata appena saranno definite ulteriori decisioni da parte di governo, Regioni e Abi anche per i territori fuori dalla zona rossa.

Per tutte le aziende e lavoratori autonomi clienti della banca, operanti nel commercio, artigianato, servizi, turismo e relativo indotto, Emil Banca ha stanziato un primo plafond di dieci milioni di euro per finanziamenti a tassi calmierati; sarà possibile chiedere un preammortamento con l’obiettivo di garantire oggi la liquidità che servirà per reggere i prossimi sei mesi, iniziando a restituire il prestito quando si ritiene che l’emergenza sarà passata.

L’importo massimo finanziabile è, infatti, legato ai costi fissi che le aziende dovranno sostenere nei prossimi mesi. Oltre all'eventuale costo di locazione, ogni azienda potrà chiedere fino a mille euro a dipendente al mese per i prossimi sei mesi, per un importo massimo di 50 mila euro.

Il tasso del finanziamento sarà di 0,9 punti base oltre l’Euribor/6m, mentre il costo del preammortamento sarà 0,5 punti base oltre l’Eruibor/6m.

Emil Banca valuterà lo stesso tipo di intervento anche per le aziende di altri settori economici che dimostreranno di aver subito un drastico calo dei fatturati a causa del virus. Per le aziende che lavorano con l'estero è stata prevista la possibilità, in caso di mancata ricezione della merce, di prorogare fino a un massimo di 120 giorni i finanziamenti import in essere.

Pubblicato in

Cronaca Emilia

Tag:

Mercoledì, 04 Marzo 2020 08:03

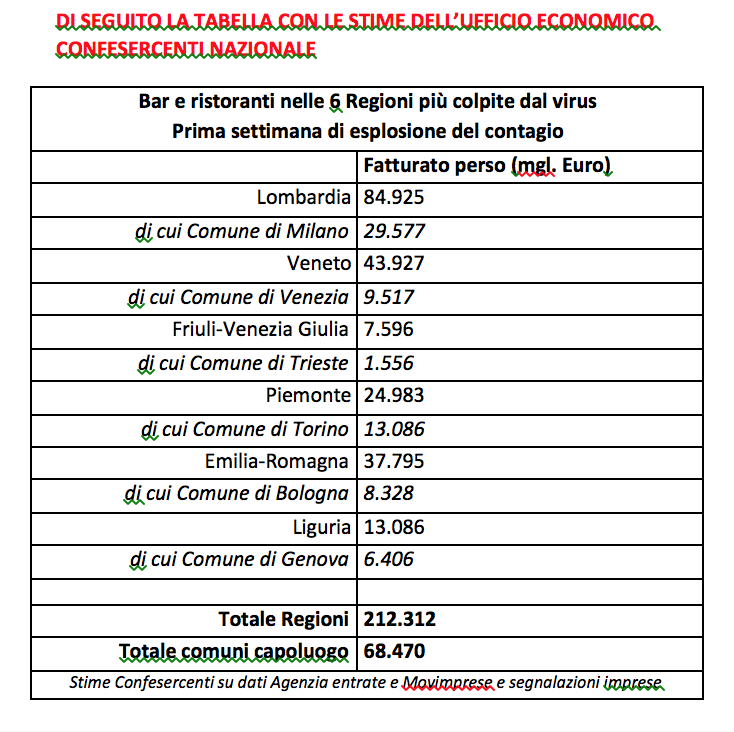

Coronavirus: FIEPET Confesercenti Emilia Romagna, in bar e ristoranti della Regione persi 37,8 milioni di euro in 10 giorni.

“Subito cassa in deroga per i pubblici esercizi e sospensione delle rate dei mutui e dei finanziamenti”

Bologna 3 marzo 2020 - L’emergenza coronavirus ha avuto un impatto fortissimo sui pubblici esercizi. In appena dieci giorni, nei bar, pub e ristoranti della regione sono andati in fumo 37,8 milioni di euro di fatturato. Un crollo che ha messo in seria difficoltà centinaia di attività, in particolare quelle più piccole.

A lanciare l’allarme è la Fiepet, l’associazione che riunisce i pubblici esercizi Confesercenti, che ha stimato l’impatto subito fino ad ora dalle imprese.

“L’emergenza sanitaria è la priorità di tutti – sostiene Massimo Zucchini presidente di FIEPET Confesercenti Emilia Romagna - Ma non vi è dubbio che le preoccupazioni dovute allo stato d’emergenza e i vari provvedimenti nazionali, regionali e locali che hanno disposto chiusure o limitazioni dei bar, ristoranti e pubblici esercizi in generale hanno determinato forti contrazioni ai fatturati di queste imprese. Occorre che il Governo intervenga con azioni immediate e con risorse più importanti di quelle già previste, per aiutare anche tutte le imprese del nostro comparto a reggere questa pesante situazione. Chiediamo al Governo la sospensione e rateizzazione dei pagamenti in tempi sostenibili, delle imposte e dei contributi previdenziali, l'attivazione degli ammortizzatori sociali in deroga e un forte segnale dal sistema bancario per la sospensione del pagamento delle rate di mutui e finanziamenti, così com’è avvenuto col sisma del 2012, contributi economici straordinari e la previsione di misure a supporto anche per i lavoratori autonomi.”

Secondo Zucchini occorrono anche comportamenti di fiducia dei consumatori “poiché le nostre imprese applicano con senso di responsabilità tutte le indicazioni che vengono dalle autorità sanitarie per mettere in sicurezza i nostri clienti e consumatori”.

Pubblicato in

Comunicati Economia Emilia

Tag:

Domenica, 01 Marzo 2020 11:39

Tafazzi gongola col CovINPS-19 e dimentica il referendum costituzionale del 29 marzo

Una interminabile crisi economica, sociale e politica, aggravata dal micidiale e selettivo coronavirus, è stata presa per mano dal Tafazzi di turno, che gongola sull’esportazione nel mondo (già 20 paesi infettati da connazionali o autoctoni rientrati da Codogno, la Chernobyl italiana. Con un messaggio rassicurante, trasmesso in diretta a reti unificate dal bunker antinucleare della protezione civile, di sincero invito a mantenere la calma. Un messaggio accolto immediatamente dagli italiani che hanno saccheggiati i supermarket e dall’estero chiudendo le frontiere o invitando a non trasferirsi in Italia se non strettamente necessario.

Intanto il referendum del 29 marzo è andato nel dimenticatoio.

Di Lamberto Colla Parma 1 marzo 2020 -

La tragedia del coronavirus si tinge pericolosamente di ridicolo!

Dopo una battuta d’arresto totale dell’economia italiana colpita al cuore turistico col 90% di disdette sulle prenotazioni alberghiere, tanto per dirne una a Parma, Capitale Italiana della Cultura, sono giunte le disdette pesino per il festival Verdiano del prossimo ottobre, dopo che i militari sono a presidio di Codogno come da due mesi sta accadendo a Whuan, dopo che è stata data disposizione di chiudere i teatri, le palestre, i campi da calcio, i circoli, le manifestazioni e le sfilate dei carri allegorici, le gite scolastiche, le chiese ma di tenere aperti i mercati rionali, dopo che i cinesi sono stati oggetto di aggressioni verbali e non, dopo che mezzo mondo ha chiuso le frontiere agli italiani (a dire il vero anche il Molise nei confronti dei lombardi, veneti e emiliani!) rei di avere infettato almeno 20 paesi, stando alla ufficialità di sabato mattina, ecco arrivare il contro ordine.

“Fare appello alla scienza e alla conoscenza”, tuona il presidente Sergio Mattarella, un po’ tardivamente e, immagino, parafrasando il Dante, quello della Divina Commedia, il quale sosteneva, inascoltato ai tempi moderni, “Fatti non foste a viver come bruti ma a servir virtute e canoscenza”.

Gli fa eco il Presidente del Consiglio Giuseppe Conte, rigorosamente ripreso nel “bunker” della protezione civile dove sembra avere pernottato da almeno una settimana, per dire che occorre abbassare i toni.

E per dimostrare che tutto è sotto controllo viene consentito ai bar di Milano di essere nuovamente frequentati a partire dalle 18,30 (presumibilmente l’orario di sosta del coronavirus), il Domm de Milan, protetto dalla sua Madonnina, verrà riaperto lunedi prossimo ma solo su prenotazione online, al contrario le scuole e gli asili resteranno ancora off-limits nelle tre regioni più contagiose ma verrà derogato sulle giornate minime (200) di frequenza delle lezioni scolastiche per non rischiare di far perdere l’anno a troppi incolpevoli e felici studenti.

Un disastro per di più ridicolo.

Giusto per non smentirsi, dopo l’andare e venire di notizie, le più assurde e ridicole, che sembravano create a vanvera per occupare il 90% dei TG da un mese a questa parte, ecco che per attenuare i toni, dal Sole 24 Ore, giusto per raccontarne una molto recente, esce la notizia che la Grecia vuole la certificazione “Virus Free” per una partita di Grana Padano.

Immediatamente il Presidente del Consorzio di tutela del Grana Padano Cesare Baldrighi si è preoccupato di apparire sui canali nazionali sostenendo essere noto il fatto che la trasmissione del virus non avviene per mezzo di cose, mentre il Direttore Generale dello stesso Consorzio, Stefano Berni, si occupava di invitare, per mezzo di una nota stampa, alla “responsabilità dei media per ripristinare la verità a tutela del consumatore del mercato e delle filiere del Grana Padano”. Un appello subito accolto tanto é che alle 7,30 di sabato mattina, il giorno seguente, il TG5 riportava ancora la notizia del blocco greco.

Noi, piccola testata locale, probabilmente tacciata di esser una generatrice di fake news solo per il fatto di esser digitali, avevamo responsabilmente deciso di non rilanciare la notizia, per tutta una sequenza di ragioni che di seguito elenco:

- generare inutile allarmismo che avrebbe potuto ridondare su altri prodotti d’eccellenza. Ad esempio il FRANCIACORTA, confezionato nel bresciano, sarà pur stato infettato da qualche malsano lombardo, o no?

- era da verificare la legalità di una tale azione da parte della Grecia;

- era da accertare la effettiva trasmissibilità del virus tra cose e persone. Infatti, nonostante l’affermazione del Presidente Baldrighi, nei primi giorni della crisi da Coronavirus, e il tutto sostenuto da immagini di schiere di cinesi, “intutati” da capo a piedi come marziani, erano intenti a pulire i corrimani delle scale di una edificio pubblico con l’accuratezza di tanti bradipi, venne data la straordinaria informazione che il terribile coronavirus era capace di resistere sulle superfici per oltre 7 giorni a differenza delle poche ore dei più convenzionali e familiari virus influenzali che annualmente sterminano migliaia di persone e che avrebbe recentemente già stroncato 130 tedeschi (influenza dicono loro).

Quindi delle due l’una: il coronavirus resiste sulle superfici e resta perciò contagioso per oltre una settimana o è una fake news e ha ragione Baldrighi che non vi è trasmissione tra cose e persone?.

Comunque, proprio per rispetto dei nostri prodotti e in accoglimento degli inviti a stemperare i toni, che tra l’altro noi abbiamo sempre mantenuto bassissimi, e nonostante non abbiamo alcun vantaggio economico, a differenza delle grandi testate che possono godere di milioni di euro di pubblicità investiti dal Consorzio del Grana Padano, mentre a noi non vien regalato nemmeno uno snack, abbiamo responsabilmente ritenuto di perdere un po’ di like pur di non contribuire a una cattiva informazione verso una delle eccellenze nazionali, per quanto la succulenta notizia o fake news fosse stata diffusa dall’autorevole organo economico confindustriale.

Rispetto e prudenza che noi piccoli abbiamo adottato ma che invece i grandi e “autorevoli” organi di informazione non hanno voluto onorare.

Probabilmente la scelta dei media nazionali è stata dettata dall’opportunità di non lasciare spazi a altre informazioni non si sa mai che resti qualche colonna per informare del 29 marzo data di chiamata alle urne per il referendum costituzionale sulla riduzione dei parlamentari. Un referendum tanto sentito che nemmeno da parte grillina sembra ci sia tanta smania di promuoverlo. Anzi potrebbe essere che venga sospeso anch’esso in forza del decreto-legge 23 febbraio 2020, n. 6, recante Misure urgenti in materia di contenimento e gestione dell’emergenza epidemiologica da Covid-19, che ha come orizzonte proprio il 29/3/2020 come limite all’interdizione alla realizzazione di manifestazioni pubbliche.

Probabilmente la scelta dei media nazionali è stata dettata dall’opportunità di non lasciare spazi a altre informazioni non si sa mai che resti qualche colonna per informare del 29 marzo data di chiamata alle urne per il referendum costituzionale sulla riduzione dei parlamentari. Un referendum tanto sentito che nemmeno da parte grillina sembra ci sia tanta smania di promuoverlo. Anzi potrebbe essere che venga sospeso anch’esso in forza del decreto-legge 23 febbraio 2020, n. 6, recante Misure urgenti in materia di contenimento e gestione dell’emergenza epidemiologica da Covid-19, che ha come orizzonte proprio il 29/3/2020 come limite all’interdizione alla realizzazione di manifestazioni pubbliche.

Ma un altro fatto sconcertante che val la pena di registrare in questo primo periodo di crisi virale è l’aspetto deontologico più volte calpestato.

Giustappunto per non creare allarmismi infondati, esimi giornalisti, uno dei quali il direttore di Sky Tg24 Giuseppe De Bellis mostrando chiari segni di debolezza, forse da influenza, ha chiosato che “il COVID19 (da oggi lo chiameremo CovINPS-19 ndr) non è nocivo, colpisce solo gli anziani o quelli che sono già malati”.

Il puntuale e sarcastico Vittorio Feltri ha immediatamente colto lo scivolone del collega e, attraverso un tweet, ha così commentato: "Contrordine: non è vero che non esista il razzismo. C’è e colpisce i vecchi. La prova consiste nel fatto che il virus uccide le persone su di età e ciò sembra consolare chi ha paura di Corona. Finché crepano i Matusalemme non è il caso di allarmarsi”

Purtroppo il Tafazzismo è entrato di diritto nel costume (o mutanda) italico, e non ce ne libereremo mai più!

--------------

Neologismo: Tafazzismo. Tafazzi, definito dallo stesso trio Aldo, Giovanni e Giacomo, come privo di comicità e pieno di insulsaggine, da tanta inutilità è nato addirittura innalzato a un modo di comportarsi e di pensare il tafazzismo appunto, ovvero quello stile di vita che fa del masochismo il fulcro del suo esistere.

_____

Pubblicato in

Politica Emilia

Tag:

Domenica, 01 Marzo 2020 10:53

La responsabilità illimitata ed il nuovo pericolo che incombe sulle SRL

Di Mario Vacca 01 marzo 2020 - All'articolo – appena modificato - 2476 del Codice civile, dopo il quinto comma è inserito il seguente: "Gli amministratori rispondono verso i creditori sociali per l'inosservanza degli obblighi inerenti alla conservazione del patrimonio sociale. L'azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. La rinuncia all'azione da parte della società non impedisce l'azione da parte dei creditori sociali. La transazione può essere impugnata dai creditori sociali soltanto con l'azione revocatoria quando ne ricorrano gli estremi."

La responsabilità scatta quando l’amministratore continua a condurre la società come se fosse in bonis e senza chiedere aiuto agli organi preposti (Ocri) ogni qual volta si verifica uno stato di crisi per garantire continuità aziendale. In ogni caso sarà il giudice a stabilire se l’amministratore concorre con il proprio patrimonio personale nell’eventualità quest’ultimo non riuscisse a dimostrare di aver fatto tutto il possibile per prevenire la crisi.

Dal 16 Marzo 2019 tutti gli amministratori che non avranno dotato l’azienda di un adeguato assetto organizzativo, amministrativo e contabile, capace di intercettare gli indizi di crisi e, soprattutto, la perdita della continuità aziendale, risponderanno con il proprio patrimonio delle obbligazioni sociali della società amministrata per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale così come disposto dal nuovo art. 2476. Si tratta di una norma rivoluzionaria soprattutto nella sua portata culturale. É chiarissimo l’intento del legislatore, fra l’altro riscontrabile in decine di prescrizioni diffuse in tutto il D.Lgs. 14/2019 (la nuova riforma della crisi), di costringere il management aziendale a gestire in modo corretto ed adeguato l’azienda, senza improvvisazioni e con competenza, allo scopo di eliminare le inefficienze e favorire la proliferazione di aziende sane e gestite con sagacia e intelligenza

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Lunedì, 24 Febbraio 2020 06:24

Gli assetti Organizzativi – Parte Terza, conclusioni

Di Mario Vacca 23 febbraio 2020 - Nei precedenti due articoli ci si è addentrati sul concetto di assetto organizzativo, amministrativo e contabile previsto dal nuovo art. 2086 del Codice civile, in particolare evidenziando le modalità di concreta costruzione del modello.

In pratica si tratta di predisporre regole organizzative al fine di generare in maniera sistematica e tempestiva flussi di informazioni che consentano all’organo amministrativo di monitorare costantemente l’andamento della gestione e lo stato di salute aziendale per avere la piena consapevolezza delle decisioni da scegliere.

Il modello organizzativo di allerta deve individuare un’ampia ed opportuna casistica di fattori quali-quantitativi da monitorare, idonei a far emergere i sintomi di una eventuale crisi e/o la perdita della continuità aziendale, assegnando specifici compiti a reparti e figure interne e/o consulenziali, nominando appositi responsabili e stabilendo le necessarie tempistiche da rispettare.

Alla luce degli equivoci che talvolta si riscontrano sull’argomento, è bene precisare che il controllo degli indicatori della crisi elaborati dal Cndcec costituisce solo una limitatissima parte degli aspetti che è necessario monitorare, come ben chiarito anche dalle note metodologiche presentate dallo stesso Consiglio Nazionale.

La norma civilistica prevede che l’asseto organizzativo sia adeguato alla natura e alla dimensione dell’impresa ed è adeguato quanto è capace di identificare i principali fattori di rischio aziendale, effettuare un costante monitoraggio del rischio, gestire il rischio; L’organizzazione potrebbe prevedere:

1. il costante aggiornamento delle scritture contabili;

2. la periodica chiusura di bilanci provvisori infrannuali;

3. la sistematica verifica dell’equilibrio economico-finanziario;

4. l’accertamento della sussistenza della continuità aziendale;

5. la verifica dell’eventuale esistenza di indicatori della crisi;

6. la predisposizione di un budget d’esercizio e di un piano di tesoreria;

7. l’elaborazione di un business plan;

8. l’analisi dei pagamenti a fornitori;

9. l’analisi dei pagamenti di debiti erariali e contributivi;

10. il monitoraggio dei rapporti con il sistema bancario;

11. una seria analisi dei rischi aziendali (Risk Management);

12. la periodica assegnazione finale, al termine delle suddette analisi, della classe di rischio dell’impresa.

Sulla base della classe di rischio in cui ricadrà l’impresa verrà decisa la frequenza e periodicità di tali monitoraggi.

In termini operativi il sistema potrebbe essere ufficializzato in un apposito Manuale approvato dal C.d.A., con modalità analoghe a quelle adottate, con le dovute differenze, ai fini della legge 231/01.

Per le imprese minori si potrebbe invece procedere tramite una delibera dell’organo amministrativo che contenga nel dettaglio le regole organizzative da istituire,

Sia la delibera che, per le imprese più strutturate il Manuale di cui sopra ed approvato dall’organo amministrativo dovranno definire sin dall’origine anche le procedure relative ai casi:

– peggioramento, nel tempo, della classe di rischio;

– emersione di indicatori della crisi.

CONCLUSIONI

In conclusione, le nuove norme impongono a tutti gli imprenditori l’introduzione all’interno del modello gestionale utili strumenti di direzione, pianificazione e di controllo, che se utilizzati con la dovuta attenzione accresceranno la competitività dell’impresa, aiuteranno il management a prendere decisioni consapevoli e favoriranno l’accesso al credito.

Le novità introdotte dalla normativa potranno essere un occasione di miglioramento e non un aggravio burocratico ed anche l’obbligo di monitorare i flussi di cassa e gli indici relativi alla sostenibilità dei debiti viene visto dalle imprese come un’opportunità per migliorare il controllo di gestione e la pianificazione economico-finanziaria.

Come si sarà notato la maggior parte delle informazioni richieste vengono di fatto gestite e generate dai reparti amministrativo e contabile, che non a caso sono espressamente citati dall’art. 2086 del Codice Civile in merito all’assetto organizzativo da istituire. Finalmente tali reparti, che da decenni sono assorbiti quasi esclusivamente da adempimenti legati al rapporto Stato-impresa (liquidazioni iva, esterometro, ecc., ecc., ecc.), sono chiamati a riappropriarsi dei loro compiti propri, ovvero fornire all’imprenditore importanti informazioni che gli siano di supporto nella complessa gestione dell’impresa

Si aprono, pertanto, significative opportunità per il mercato della consulenza direzionale, specie per quelle strutture specializzate sulle peculiarità delle piccole e medie imprese, in grado cioè di offrire strumenti adatti alle loro specifiche esigenze.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Venerdì, 21 Febbraio 2020 08:43

Cerreto, manca la neve e gli esercizi commerciali sono in crisi

Cerretto, Confcommercio: «aziende in grande difficoltà per la mancanza di neve. Serve lo stato di calamità subito e maggior coinvolgimento pubblico per il futuro»

Inverno con pochissima neve e dotazioni per l’innevamento programmato insufficienti: a Cerreto Laghi la situazione delle imprese è di grande difficoltà. «Gli operatori –dice il Presidente di Confcommercio-Imprese per l’Italia Reggio Emilia, Davide Massarini- chiedono che sia riconosciuto lo stato di calamità naturale e che, per il futuro, vi sia un maggior coinvolgimento pubblico nelle infrastrutture».

Davide Massarini e la Delegazione Confcommercio di Castelnovo Ne’ Monti hanno incontrato ieri gli operatori della stazione turistica dell’Alto Appennino Reggiano che affrontano delle difficoltà economiche molto gravi per la scarsissima presenza di turisti in questo inverno straordinariamente avaro di neve. Presenti albergatori, maestri di sci, gestori degli impianti, commercianti, pubblici esercizi. Per tutti il problema è lo stesso: sono stati fatti investimenti in termini di materiali, magazzino, merci per esser pronti ad accogliere nel modo migliore i turisti invernali che però, siamo ormai a fine febbraio, non si sono visti. «Ora dobbiamo programmare e avviare gli ordini per la prossima estate –spiega Laura Fiori, titolare di un negozio- ma non siamo in grado di pagare la merce rimasta in magazzino. Così i nostri fornitori non prendono gli ordini per l’estate: come faremo ad essere pronti coi nostri clienti nella prossima stagione?».

La convinzione condivisa da tutti è che si debba fronteggiare l’emergenza di quest’anno e organizzarsi per non essere più in futuro così legati agli eventi atmosferici. Per fronteggiare l’emergenza «occorre che la Regione, come accade ad esempio per l’agricoltura o per la Costa, si faccia garante con un fondo perché gli imprenditori possano ottenere una dilazione dei pagamenti ai fornitori», spiega Enrico Ferretti della Scuola Sci. «Lo stato di calamità è necessario anche –aggiunge Alessandro Giannarelli, albergatore- perché venga riconosciuto nel sistema previsto dagli indici sintetici di affidabilità fiscale». «Occorre, poi, come succede negli Appennini e nelle Alpi di tutta Italia, a partire da Modena e Bologna, che la proprietà degli impianti sia pubblica –spiega Alessandro Zampolini, commerciante e tecnico sci- e che si doti la stazione di un adeguato numero di cannoni per fare la neve programmata durante tutto l’inverno».

«Se la carrucola non gira al Cerreto –sottolinea Enrico Ferretti- le conseguenze si sentono in tutta la vallata, compresa Castelnovo Monti e i comuni della zona pedemontana».

«La situazione è grave –conclude Davide Massarini- e rientra nel discorso molto ampio di mantenere attrattiva e viva la nostra Montagna. Proprio per questo abbiamo subito chiesto alla neo Assessora regionale Barbara Lori un incontro urgente al Cerreto».

Pubblicato in

Comunicati Economia Reggio Emilia

Tag:

Domenica, 16 Febbraio 2020 07:36

Stato di dissesto o Stato in dissesto?

Conad - Auchan, (5.300 posti a rischio) Air Italy (1.500), Unicredit (5.000), Whirlpool (430). 12.200 nuove famiglie entreranno nel girone dei dannati

Di Lamberto Colla Parma 16 febbraio 2020 - La produzione industriale è calata del 4,3% in un anno (peggior trimestre dal 2012 quello registrato in chiusura 2019), le previsioni di crescita per il 2020 sono state tagliate allo 0,3% e seppure in raddoppio, il 2021 segnerà un misero 0,6%. Tutti gli indicatori economici al ribasso tranne la pressione fiscale che proprio quest’anno ha celebrato il primato continentale raggiungendo quota 64,8%.

E poi la questione del lavoro che va di pari passo con la marcia del gambero dell’economia. In questi ultimi mesi a rammentare lo stato di crisi nazionale ci hanno pensato la Whirlpool di Napoli e i suoi circa 430 lavoratori già sulla soglia del licenziamento, L’Unicredit che ha dichiarato circa 5.000 esuberi, Conad-Auchan (5.300 posti in bilico) e Air Italy (Ex Meridiana) che sta precipitando con i suoi 1.500 passeggeri.

Oltre 12.000 posti di lavoro che prenderanno il volo ai quali si aggiungeranno quelli derivanti dalle crisi indotte nei vari processi di filiera che vedono coinvolte queste imprese.

4 imprese simbolo di una crisi industriale che però è molto più ampia. Complessivamente sul tavolo del Ministero Dell’Industria, a fine 2019, erano ben 149 i casi disperati ai quali verosimilmente se ne dovranno sommare altri tre, posto che la vertenza napoletana era già conteggiata.

Secondo i dati del ministero ci sono 102 tavoli di crisi, pari al 68,5%, che sono attivi da più di tre anni e 28 invece aperti da più di 7 anni. Il maggior numero di tavoli (20) riguarda aziende con sedi o unità produttive in Lombardia (13,4% del totale). Seguono poi l'Abruzzo (11 aziende), la Campania (10), il Piemonte, il Lazio e la Toscana con 9 aziende.

Tra queste abbiamo marchi storici, come Alitalia, ex ILVA, Mercatone Uno e la Berloni alle quali si affiancano i marchi più noti a livello locale ma che comunque hanno a libretto paga un sostanzioso numero di dipendenti, come la molisana GAM (Amadori) e i suoi 260 dipendenti che attendono di conoscere il loro destino.

A questa situazione di incertezza occorre aggiungerle l’incognita Coronavirus. Turismo, beni di lusso, prodotti agroalimentari, sono i primi settori che hanno già cominciato a avvertire i primi sintomi della malattia.

Il rovescio della medaglia vede invece la Gammadis di Civitanova che da 50.000 mascherine vendute all’anno è passata a 200.000 a settimana dovendo perciò assumere nuovo personale per soddisfare gli ordini.

Finita l’emergenza i nuovi esuberi torneranno nel girone dantesco, ma almeno avranno vissuto qualche mese in dignità.

Non dimentichiamo che lavoro vuol dire dignità!

Ricordatelo Voi che avete gli scranni caldi, magari fossero bollenti, Voi che state discutendo sulla prescrizione come se fosse un capriccio di Renzi e che grazie al coronavirus i giornali non si stanno occupando sufficientemente della vostra inefficienza e inconsistenza. E noi intanto proseguiamo a nuotare in mezzo a un inutile branco di sardine.

_____

(Per leggere i precedenti editoriali clicca qui)

Pubblicato in

Politica Emilia

Tag:

Domenica, 16 Febbraio 2020 06:52

Per il nuovo codice della crisi d’impresa, l’obbligo di revisore slitta di quattro mesi

Di Mario Vacca 16 febbraio 2020 - Ancora una volta avrà ragione chi ha disatteso un provvedimento di legge. Chi non ha nominato per tempo ed avrà aspettato pensando che “tanto poi alla fine arriverà qualche proroga”. E la mini proroga è arrivata.

A poche ore dall’approvazione del correttivo del nuovo codice della crisi arriva il Milleproroghe che sposta al momento dell’approvazione dei bilanci, quindi a fine aprile, il termine – scaduto a dicembre – entro il quale le società si sarebbero dovute dotare di un organo di controllo.

Il Leghista Garavaglia ex sottosegretario all’economia ha più volte evidenziato che sarebbe occorso più tempo per rivedere un obbligo di fatti quasi impossibile da rispettare per le PMI soprattutto quelle a conduzione familiare che avranno bisogno di un periodo più ampio per adeguare i propri bilanci ed i propri assetti alle nuove norme, pena segnalazioni immediate da arte degli organi di controllo; E’ noto infatti che tante aziende non trovano revisori, professionisti che hanno ben pensato di astenersi da un incarico piuttosto che giungere in azienda con la certezza di dover immediatamente scrivere una segnalazione.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Venerdì, 14 Febbraio 2020 06:37

Lavoro, Murelli (Lega): inaccettabile cassa integrazione di Conad-Auchan per 235 piacentini

«Allibita da richiesta Coand-Auchan di cassa integrazione per 235 lavoratori»

Murelli (Lega): «Il gruppo l'ha chiesta per 5.300 persone. Ora dia spiegazioni. Ai dipendenti la mia solidarietà e il mio impegno. Già partite due interrogazioni ai ministri di Lavoro e Sviluppo economico»

(Piacenza, 13 feb. 2020) - «Sono allibita dalla richiesta del gruppo Conad. La cassa integrazione (Cig) per 5.300 lavoratori - di cui 235 a Piacenza - è del tutto difforme da quanto raccontato dagli stessi vertici dell'azienda nella loro recente audizione in commissione Attività produttive alla Camera. Chiediamo che si faccia subito chiarezza sia sul futuro dei lavoratori sia su quello dei punti vendita. Non si cambiano le carte in tavola e soprattutto non lo si fa in questo modo. La mia solidarietà e il mio impegno vanno ai lavoratori piacentini della nostra provincia, ma anche a quelli occupati nei negozi di San Rocco e Codogno». E’ duro il commento della deputata della Lega, Elena Murelli, e membro della Commissione lavoro della Camera.

Ieri, ha spiegato la parlamentare, il gruppo Conad, proprietario del marchio Auchan in Italia, ha spedito i documenti ai sindacati e al ministero del Lavoro per chiedere la Cig «che coinvolge il 60% degli 8.900 lavoratori in tutto il Paese. Un fulmine a ciel sereno. Chiediamo spiegazioni e pretendiamo chiarezza. La Lega ha già presentato una interrogazione ai ministri del Lavoro e dello Sviluppo economico».

A Piacenza, la Cig riguarda i punti vendita: Piacenza 3 (15 dipendenti), Carpaneto (12), Ipermercato a Piacenza (189), negozio di Piazzale medaglie d’oro (19).

Pubblicato in

Economia Emilia

Tag:

Domenica, 09 Febbraio 2020 07:42

Il Codice della Crisi d’impresa e gli adeguati assetti organizzativi – parte seconda

Di Mario Vacca 09 febbraio 2020 - Il nuovo codice della crisi d’impresa, all’art.375, comma 2, - come anticipato nel precedente articolo - introduce una sostanziale riforma dell’art. 2086 c.c. – rubricato prima Direzione e gerarchia dell’impresa, ora Gestione dell’impresa, aggiungendo un secondo comma alla predetta disposizione che recita come segue: “L'imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

In buona sostanza, si introduce un vero e proprio obbligo, per l’imprenditore, di adottare degli assetti organizzativi, amministrativi e contabili finalizzati a monitorare, ed eventualmente, rilevare situazioni patologiche che potrebbero sfociare anche nella crisi dell’impresa. Questi doveri riguardano l’imprenditore in quanto tale e non l’imprenditore in quanto debitore; è un dovere dell’imprenditore – rectius dell’organo amministrativo – verso l’impresa e, indirettamente, verso gli stakeholders (ivi compresi i debitori).

Regole non scritte e modi di fare -sia buoni che cattivi- sono parte del modo di essere delle Imprese.

Spesso queste norme sono così amalgamate nella cultura aziendale da non suscitare più attenzione ed interesse da parte degli imprenditori e dei managers. Succede che le norme aziendali non vengano regolarmente e costantemente riviste per verificare che si allineino con gli obiettivi dell'Impresa e di tutte le sue componenti, succede che gli imprenditori non pongano molta attenzione a come il proprio comportamento contribuisca alla loro efficacia.

E’ così che procedure e regole possono trasformarsi da forza propulsiva in burocrazia distruttiva.

Procedure documentate generano vantaggi come la chiarezza del sistema di responsabilità relativo al processo, la trasparenza dei ruoli degli attori a monte e a valle del processo, permette la riduzione della personalizzazione delle modalità operative degli attori che intervengono nel processo, consente a tutti di conoscere le modalità operative delle attività (non più persone "indispensabili", ma azioni "indispensabili"), aumenta l’efficienza generale in quanto conoscere come avvengono le cose permette di migliorare i processi ed infine permette una facilità di apprendimento dei nuovi assunti.

In qualsiasi azienda è sempre importante per gli imprenditori valutare la presenza di volta in volta di regole, comportamenti ed aspettative non formalizzati per renderli procedure scritte e riconosciute.

Come già illustrato, si tratta di predisporre delle regole organizzative atte a generare in maniera sistematica e tempestiva dei flussi di informazioni che consentano all’organo amministrativo di avere sotto costante controllo l’andamento della gestione, lo stato di salute aziendale ed ottenere basi conoscitive idonee a prendere decisioni appropriate.

Il modello organizzativo di allerta deve individuare un’ampia ed opportuna casistica di fattori quali-quantitativi da monitorare, idonei a far emergere i sintomi di una eventuale crisi e/o la perdita della continuità aziendale, assegnando specifici compiti a reparti e figure interne e/o consulenziali, nominando appositi responsabili e stabilendo le necessarie tempistiche da rispettare. Per quanto concerne le nuove disposizioni, nel preparare gli adeguati assetti organizzativi, l’organo amministrativo deve definire:

• i processi aziendali, intesi come l’insieme delle attività poste in essere con ordine logico ed una sequenza temporale ben definita per il raggiungimento di un obiettivo specifico;

• le procedure aziendali intese come regole da seguire per lo svolgimento, durante i processi, di determinate attività;

• la sequenza delle attività stesse e le decisioni che ne sono alla base e gli eventi da cui derivano le decisioni;

• le procedure che garantiscono la corretta registrazione delle informazioni aziendali all’interno del sistema informativo;

• l’esistenza di direttive e procedure per l’autorizzazione e l’approvazione delle operazioni;

• le mansioni aziendali e le responsabilità oggetto di controllo, con indicazione analitica delle responsabilità e dei doveri principali relativi ad un particolare lavoro;

• i regolamenti interni e le eventuali ulteriori mappature dei processi aziendali come ad esempio la certificazione dei sistemi di gestione della qualità, della sicurezza e la salute nei luoghi di lavoro.

Una marginale formalizzazione degli assetti organizzativi sopra descritti può essere concessa alle imprese di minori dimensioni (Pmi) data la struttura organizzativa più semplice e la minor quantità di persone coinvolte.

Nelle Pmi è necessario che il caratteristico coinvolgimento dei soci nella gestione della società non comprometta l’adeguatezza dell’assetto organizzativo.

Altri aspetti organizzativi riguardano:

• il sistema di attribuzione dei poteri di “gestione”, che deve essere in linea con le responsabilità organizzative e gestionali conferite.

• l’esistenza di budget operativi predisposti in funzione delle dinamiche economiche e finanziarie e del piano strategico aziendale;

• gli aggiornamenti, dei documenti di programmazione (annuali);

• l’esistenza e l’adeguatezza della reportistica predisposta per i vari livelli di responsabilità.

Nel definire l’organizzazione delle varie funzioni aziendali l’organo amministrativo deve attribuire con chiarezza:

• i ruoli ricoperti dalle risorse interne;

• la natura e l’ampiezza delle funzioni attribuite al Responsabile della funzione aziendale;

• le procedure e le modalità con cui vengono svolte le specifiche funzioni aziendali;

• la tipologia e le modalità con le quali avvengono gli scambi informativi con la direzione aziendale;

• le modalità di trasmissione dei flussi informativi fra le varie funzioni aziendali.

La struttura organizzativa deve prevedere delle procedure capaci di assicurare la presenza di personale con adeguata competenza tecnica a svolgere le funzioni assegnate. A tal fine è importante, per l’organo amministrativo, definire:

• le modalità con cui viene selezionato il personale a cui attribuire un ruolo specifico;

• l’esistenza di misure che consentano l’assunzione di personale in possesso dei requisiti professionali e delle competenze necessarie allo svolgimento della propria funzione;

• la partecipazione periodica del personale ai corsi di formazione;

• l’assunzione di figure professionali altamente qualificate;

• procedure di verifica, in fase di assunzione del personale, delle informazioni fornite dai candidati;

• politiche del personale che stabiliscano le funzioni, le responsabilità, le performances attese e gli eventuali avanzamenti di carriera.

L’organizzazione dovrebbe monitorare anche il sistema aziendale di Information Technology. Il sistema IT è costituito, in particolare, da:

• l’architettura IT della società e le figure ad essa preposta;

• la rete informatica aziendale e gli access points;

• le risorse hardware utilizzate sia a livello di server e sia a livello di client;

• i software e le varie applicazioni utilizzate con le periodicità degli aggiornamenti;

• le procedure di disaster recovery;

Nelle aziende di piccole dimensioni il sistema IT non presenta particolari criticità per l’esternalizzazione di molte funzioni.

Infine, un assetto organizzativo adeguato non prescinde da due ulteriori elementi quali:

• l’esistenza di procedure che disciplinano l’uso dei beni aziendali con riferimento, in particolare, a quelli di valore elevato, che risultino strategici per la società, il cui utilizzo presenta elevati rischi di danneggiamento, in uso esclusivo a dipendenti e presso terzi;

• un sistema idoneo alla protezione e conservazione dei dati aziendali (procedure di archiviazione e conservazione elettronica dei documenti, rispetto degli adempimenti in materia di tutela della sicurezza nei luoghi di lavoro di cui al D.Lgs. 81/2008 e in materia di protezione dei dati personali di cui al D.Lgs. 196/2003).

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Sp33 del Canale Milanino a Sissa Trecasa…

Sarà realizzata una strada di ... Leggi tutto

29-11-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Piacenza e Alseno. Dai prossimi giorni a…

Dai prossimi g... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Fondazione Cariparma: anticipata al 1° d…

Stanziamento record di 22 mili... Leggi tutto

29-11-2024 Comunicati Economia Parma

![]() Redazione

Redazione

IREN - Venerdì 29 novembre sciopero nazi…

Saranno garantiti i ... Leggi tutto

27-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Noceto: giovedì 28 lavori di sostituzion…

Noceto, 25 Novembre ... Leggi tutto

27-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piano invasi regionale e interventi di m…

22 Novembre 2024 – Summit stra... Leggi tutto

27-11-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Consorzio del Parmigiano Reggiano: avvis…

Australia - Avviso dii ga... Leggi tutto

26-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Campagna bieticola 2024, Coprob-Italia Z…

Indennizzi in arrivo e novità ... Leggi tutto

25-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Domenica ecologica il 24 novembre

Parma, 22 novembre 2024 - Dome... Leggi tutto

22-11-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione2

Redazione2

Università di Parma e CAP, i manager del…

Visita-studio di approfondimen... Leggi tutto

22-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Soragna: in distribuzione i contenitori …

Incontro informativo... Leggi tutto

20-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Coopservice sottoscrive il ‘Patto per il…

Si tratta di 9 ‘princìpi’ ... Leggi tutto

19-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Martedì 19 novembre urgenti lavori di ri…

Scurano, 18.11.2024&... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Il Consorzio del Parmigiano Reggiano lan…

Tra i primi partecipanti, la s... Leggi tutto

18-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Porte aperte al CAP di San Quirico

Sarà esposto in esclusiva il “... Leggi tutto

18-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

’Acceso’ il campo fotovoltaico della sed…

Il progetto complessivo di... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

“Sardinnia Coru Nostu”: a Cagliari il 16…

Di redazione Sardegna (Quotidi... Leggi tutto

15-11-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Il Parmigiano Reggiano biologico trionfa…

L’azienda agricola ‘Fattoria A... Leggi tutto

15-11-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Pasticceri e Pasticcerie 2025: la 14° ed…

L’Emilia Romagna spicca con le... Leggi tutto

15-11-2024 Comunicati Lavoro Emilia

![]() Redazione2

Redazione2

Nutrita delegazione calabrese in visita …

Ha suscitato particolare inter... Leggi tutto

13-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

PIACENZA - VERSO LA RACCOLTA PUNTUALE: A…

Piacenza, 7 NOVEMBRE... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Materie prime: con 1,2 miliardi di inves…

Ampio il gap E... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Innovation Challenge, nuovi modelli di b…

Lanciata da Cai Nutrizione con... Leggi tutto

08-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Grand Tour Italia per Bologna: a novembr…

In risposta alla recente emerg... Leggi tutto

06-11-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!