Visualizza articoli per tag: credito

Domenica, 26 Aprile 2020 18:11

Finanziamento di Manager da affiancare all’impresa per l’avvio della Fase-2

Di Mario Vacca Parma 26 aprile 2020 - Le norme emanate con cadenza settimanale per contrastare l’emergenza sanitaria derivante da Covid-19 ed in particolar modo per sostenere l’economia hanno creato non poca confusione finendo pure per sovrapporsi; è accaduto quando il decreto liquidità ed il maxiemendamento di conversione in legge del “Cura Italia” si sono sovrapposti su diversi argomenti generando incertezza tra gli imprenditori ed i professionisti.

Altre incertezze sono generate dal decreto liquidità per le imprese in crisi tanto che al riguardo intervengono Magistrati esperti nella disciplina della crisi tra Roma e Milano come Luciano Panzani e Roberto Fontana.

Secondo il primo è necessario introdurre misure protettive dell’impresa dalle azioni esecutive che i creditori potrebbero promuovere ed ovviamente dalle istanze di fallimento mentre per Fontana bisognerebbe evitare che i finanziamenti pubblici vadano ad imprese decotte e non meritevoli di credito, pensando ad autodichiarazioni che certifichino la solidità aziendale.

Per quanto concerne le istanze di fallimento è intervenuto il decreto liquidità ma mancherebbe ancora una misura sulla sospensione delle esecuzioni. Una misura doverosa in considerazione del fatto che con l’attuale situazione d’incertezza economica con la conseguente imprevedibilità del mercato qualsiasi piano di ristrutturazione sarebbe troppo aleatorio.

Sino al primo luglio sarà in vigore la moratoria completa sui fallimenti ma da questa data , scaduta la moratoria, ci sarà bisogno di regole meno condizionate dall’emergenza e soprattutto più chiare.

Rimodulazione dei sistemi di allerta, accesso alla liquidità, interventi sulla responsabilità degli amministratori e sui bilanci, mai come adesso serve incentivare il ricorso ai manager che affianchino l’imprenditore che dovrà pensare a far ripartire l’azienda. Scrivo da molto al riguardo ed oggi anche Stefano Cuzzilla, presidente di Federmanager, si rivolge al governo per richiedere un’agevolazione specifica per le aziende; Cuzzilla evidenza che occorrono competenze organizzative e tecniche specifiche non solo per riaprire i luoghi di lavoro ma anche per riprogettare il futuro dell’impresa “ le PMI, cioè il cuore della manifattura Italiana, sono di fronte ad una sfida eccezionale ed hanno bisogno di tutto il supporto manageriale possibile”.

Nell’eventualità che il governo accettasse con un provvedimento ad hoc, si aprono nuovi scenari per i manager italiani che anche in epoca Covid non si sono mai fermati. Finanziare l’affiancamento all’imprenditore di un manager preparato potrebbe essere un vero aiuto alle imprese consentendole di prepararsi adeguatamente alla sfida della fase 2.

_______________________________________________________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Mercoledì, 22 Aprile 2020 20:23

Chiarimenti per la cessione onerosa dei crediti non incassati

Di Mario Vacca Parma 22 aprile 2020 - Il decreto Cura Italia (articolo 55 D.L. n. 18/2020, pubblicato nella Gazzetta Ufficiale n. 70 del 17 marzo 2020) introduce nel nostro ordinamento una disposizione temporanea volta ad incentivare la cessione di crediti deteriorati che le imprese hanno accumulato negli ultimi anni, con l’obiettivo di sostenerle sotto il profilo della liquidità nel corrente contesto di incertezza economica, una norma disaminata nel precedente articolo del 30 marzo scorso.

La nuova fattispecie è stata inserita attraverso l’integrale sostituzione dell’articolo 44-bis del decreto-legge 30 aprile 2019, n. 34 e reca, quale meccanismo incentivante, la possibilità, per le imprese, di trasformare in credito d’imposta una quota di attività per imposte anticipate (“DTA”) riferibili alle perdite fiscali pregresse ed alle eccedenze di ACE, in misura proporzionale ai crediti ceduti entro il 31 dicembre 2020.

Presupposto per accedere all’agevolazione è che la cessione dei crediti avvenga entro il 31 dicembre 2020.

L’articolo 44-bis, tuttavia, non chiarisce il significato da attribuire al concetto di «cessione a titolo oneroso» ed al periodo di cessione contenuta nel suo primo comma, ponendosi al riguardo una rilevante questione interpretativa.

Il permanere di una situazione di incertezza circa la corretta interpretazione di detto concetto, così come un’interpretazione restrittiva dello stesso da parte dell’Agenzia delle entrate, avrebbero limitato fortemente l’applicabilità della disposizione, vanificandone di fatto la portata agevolativa. Al contrario, un’interpretazione di detto concetto, da parte dell’Agenzia delle entrate, che rinviasse alle disposizioni del Codice civile avrebbe favorito l’applicazione della disposizione, andando incontro alle esigenze delle imprese. La norma la norma dovrebbe peraltro essere interpretata attribuendo alla locuzione “cessione dei crediti” il significato che essa ha sulla base delle disposizioni del Codice civile e non dei principi contabili IAS od OIC e, cosa non affatto di minore importanza, dovrebbe inoltre essere riferita sia alle cessioni di crediti pro-soluto sia a quelle pro-solvendo, in quanto entrambe utili rispetto all’obbiettivo della creazione di liquidità per l’impresa.

All’interpretazione di cui sopra ci pensa un emendamento parlamentare all’articolo 55 del decreto Cura Italia - in corso di approvazione alla Camera – che conferma la possibilità di trasformare in crediti d’imposta le imposte anticipate corrispondenti a perdite fiscali ed eccedenze Ace non ancora utilizzate per le società che cedono crediti verso debitori inadempienti entro il 31 dicembre 2020 opera dalla data di efficacia giuridica della cessione e non dal periodo d’imposta successivo. La precisazione è importante per dirimere i dubbi generati dalla norma e pertanto la trasformazione può essere effettuata dalla data di efficacia giuridica della cessione e non dalla data di efficacia economica, mentre «non rileva, ad esempio, la data di derecognition contabile del credito». Ciò premesso quindi la cessione è valida anche se effettuata pro solvendo e non pro soluto. Occorre tener presente che spesso i contratti di cessione prevedono una data di effetto giuridico non coincidente con quella di effetto economico. La trasformazione è consentita per le Dta corrispondenti (ad esempio, 24%) al minore importo fra: perdite fiscali ed eccedenze Ace non utilizzate, anche se non iscritte in bilancio, eil 20% del valore nominale dei crediti ceduti, per un ammontare massimo di due miliardi.

L’emendamento contiene altri importanti chiarimenti in ordine all’esclusione della cessione crediti infragruppo ed interviene sulla cessione plurima dello stesso credito confermando che nel caso in cui uno stesso credito sia ceduto più volte, la trasformazione può essere fruita una sola volta.

La trasformazione è condizionata di un’opzione che comporta il pagamento di un canone annuo (deducibile ai fini delle imposte sui redditi e dell’Irap nell’esercizio in cui avviene il pagamento) dell’1,5% commisurato alle Dta effettivamente trasformate (non quindi quelle potenzialmente trasformabili) in crediti d’imposta. L’opzione – che deve essere esercitata entro l’esercizio in corso a quello in cui ha effetto la cessione dei crediti – ha efficacia dal periodo d’imposta successivo a quello della cessione stessa e come chiarito nell’emendamento ciò si riferisce esclusivamente alla decorrenza del canone.

_______________________________________________________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Lunedì, 13 Marzo 2017 15:16

Credito. Dalla Regione due milioni di euro per finanziare professionisti, lavoratori autonomi e microimprese

Assegnato dalla Regione ad Unifidi il fondo di gestione per il microcredito. Potranno essere erogati finanziamenti fino a 15mila euro, per lo sviluppo di piccole iniziative imprenditoriali e professionali. Dal 15 marzo al via alle richieste. L'assessore Costi: "Una misura concreta a sostegno della crescita e della formazione".

Bologna, 13 marzo 2017

Anche le piccole imprese e i professionisti dell'Emilia-Romagna da oggi possono accedere al credito. Questo grazie ad un fondo di microcredito di 2 milioni di euro, assegnato dalla Regione in gestione ad Unifidi, che punta a finanziare lo sviluppo di piccole iniziative imprenditoriali e professionali. Il credito potrà essere utilizzato per l'acquisto di beni, il pagamento di corsi di formazione e alta formazione, oltre a esigenze di liquidità connesse allo sviluppo dell'attività, compreso il costo di personale aggiuntivo. Finanziabili anche gli investimenti in innovazione, in prodotti e soluzioni di Ict e sviluppo organizzativo, oltre alla messa a punto di prodotti e/o servizi che presentino potenzialità concrete di sviluppo e consolidamento di nuova occupazione.

"Questa opportunità- spiega l'assessore regionale alle Attività produttive, Palma Costi- consente di accedere al credito attraverso requisiti semplici e soglie minime. Un sostegno concreto alle esigenze e allo sviluppo di piccole iniziative imprenditoriali e professionali per promuovere la crescita e la formazione delle persone".

Le domande per accedere ai finanziamenti possono essere presentate a partire da mercoledì 15 marzo fino al prossimo 31 dicembre: l'importo del credito è compreso tra un minimo di 5 mila ed un massimo di 15 mila euro.

Possono far richiesta per ricevere i finanziamenti i lavoratori autonomi e liberi professionisti che operano in Emilia-Romagna che alla data della domanda siano titolari di partita iva da un minimo di un anno e da non più di 5, con fatturato compreso tra 15 e 70 mila euro; i liberi professionisti iscritti agli ordini professionali o aderenti alle associazioni professionali oppure forme aggregate tra professionisti con i medesimi requisiti previsti per le imprese; le imprese individuali, società di persone, società a responsabilità limitata semplificata o società cooperative operanti in Emilia-Romagna che alla data della domanda siano avviate da almeno un anno e da non più di 5 con fatturato annuo compreso tra 15 e 100 mila euro. Per poter presentare la domanda basta possedere la Partita Iva ed avere iniziato l'attività da almeno un anno.

Per informazioni e per richiedere il finanziamento è possibile rivolgersi agli sportelli Unifidi Emilia Romagna. I recapiti e tutti i dettagli dell'iniziativa sul sito www.unifidi.eu nella sezione dedicata al Fondo Regionale Microcredito.

(Fonte: Regione ER)

Pubblicato in

Comunicati Lavoro Emilia

Domenica, 23 Ottobre 2016 08:36

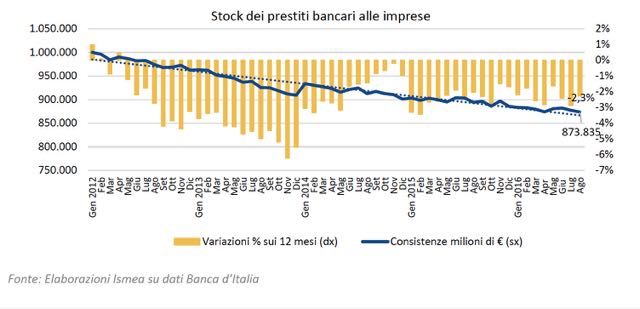

Prestiti alle imprese agroalimentari in leggero calo ad agosto

Il credito bancario a disposizione delle imprese agricole e dell'industria alimentare in leggera flessione dello 0,8% rispetto a luglio. Il calo è dello 0,6% su base annua, sintesi di una dinamica positiva dei prestiti all'industria alimentare (+1,5%), e di una contrazione dei finanziamenti all'agricoltura (-2,1%). Il confronto con l'andamento dei finanziamenti al totale delle attività economiche tuttavia è favorevole per il settore agroalimentare.

Il mercato del credito continua a rivelarsi critico per il sistema produttivo nazionale, registrando nel mese di agosto un'ulteriore contrazione su base annua. Quest'ultimo dato conferma una tendenza negativa che si protrae senza soluzione di continuità dal mese di maggio 2012.

In particolare, ad agosto lo stock dei prestiti bancari concessi al totale delle imprese italiane, secondo i dati diffusi dalla Banca d'Italia nel rapporto mensile Monete e banche, ammonta a 873.835 Milioni di Euro, in flessione del 2,3% rispetto allo stesso mese del 2015.

Le imprese agricole e dell'industria alimentare considerate nel complesso sono interessate anch'esse da una lieve riduzione degli impieghi bancari totali a loro destinati: per effetto anche di una contrazione congiunturale (-0,8% rispetto a luglio), la variazione di agosto, su base annua, è del -0,6%. Il confronto tuttavia con l'andamento del finanziamenti al totale delle attività economiche è favorevole per il settore agroalimentare, che mostra ancora una buona tenuta in termini di prestiti totali ricevuti, nonostante il rallentamento degli ultimi mesi.

I dati di dettaglio confermano la forbice che si sta delineando a partire dai primi mesi del 2016, in termini di accesso al credito tra imprese dell'industria alimentare e aziende del settore primario (inteso come agricoltura, silvicoltura e pesca). I finanziamenti a queste ultime, che durante il 2015 erano stati in crescita pressoché costante, dall'inizio del 2016 hanno cominciato a contrarsi: in particolare, le riduzioni dei prestiti all'agricoltura degli ultimi due mesi (entrambe del -2,1% su base annua) confermano la dinamica calante, con lo stock che ad agosto scende a 43.350 Milioni di Euro.

Diversamente, l'andamento dei finanziamenti alle imprese dell'industria alimentare, delle bevande e del tabacco continua a essere positivo: ad agosto, gli stock di prestiti bancari al settore segnano un +1,5% su base annua, nonostante la contrazione congiunturale (-1,3% su luglio), e si assestano sui 32.153 Milioni di Euro.

Rispetto al 2015, i finanziamenti ricevuti dalle imprese del settore agricolo rappresentano stabilmente una quota del 5,0% dei prestiti bancari complessivi, mentre cresce il peso della componente delle imprese dell'industria alimentare in termini di finanziamenti ottenuti, pari al 3,7%. Nel loro complesso, le imprese del settore agroalimentare nel 2016 assorbono una quota di credito bancario leggermente superiore al 2015, passando dall'8,5% all'8,7% (in base agli ultimi dati aggiornati disponibili).

Con le riduzioni congiunturali dello stock dei prestiti di agosto, la variazione acquisita dei finanziamenti all'agroalimentare per l'intero 2016 scende leggermente sotto lo zero: la differenza con il dato medio del 2015 (dati Moneta e Banca, Banca d'Italia) è di soli 0,2 punti percentuali in meno. Anche in questo caso il dato di stabilità è sintesi di una variazione negativa per il settore agricolo (-1,6%) e di una positiva per l'industria alimentare (+1,8%).

Nello spaccato territoriale, il credito bancario al settore agricolo, risulta intercettato principalmente dalle imprese del Nord Est, con una quota del 35%, seguite immediatamente da quelle del Nord Ovest (28%). Il restante 37% si distribuisce tra le aziende del Centro e del Sud (incluse le Isole). La distribuzione territoriale risulta poi analoga anche quando si analizza il credito destinato alle imprese dell'industria alimentare.

(Fonte Ismea 14 ottobre 2016)

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 07 Febbraio 2016 09:13

Minibond per il "Parmigiano"

Con i Minibond la società 4 Madonne Caseificio dell'Emilia potrà dotare la cooperativa "delle risorse adeguate per il consolidamento della struttura e la valorizzazione del Parmigiano Reggiano".

di Virgilio, Parma, 07 febbraio 2016 -

In questi ultimi otto anni di crisi economica e finanziaria il finanziamento alle imprese, soprattutto piccole e medie, ha incontrato ostacoli sempre più ardui da superare in tutta europa ma in Italia in modo ancor più pesante.

E' evidente che, a livello nazionale, un peso notevole nella sua amplificazione è ascrivibile a quella che storicamente è stata la strategia di finanziamento delle imprese italiane, fortemente dipendente dal credito bancario e tendenzialmente chiusa a investitori esterni. Con il crescere della debolezza del sistema bancario, gioco forza, il credito alle imprese si è sempre più assottigliato.

Il Governo, a partire dal 2012 con il Decreto Sviluppo e poi nel 2013 con il decreto Destinazione Italia ha cercato di favorire l'accesso al credito delle imprese non quotate in borsa, fra cui le PMI, direttamente al mercato dei capitali introducendo importanti incentivi fiscali al consolidamento patrimoniale.

L'idea quindi, per dirla in modo volgare, è di incentivare parte del risparmio nazionale di lungo periodo verso l'impiego produttivo nell'economia reale.

Questo, almeno nelle intenzioni dei legislatori, avrebbe potuto consentire a chiunque risparmiatore di scommettere sull'impresa della porta accanto.

Le PMI possono ora scegliere di finanziarsi con un nuovo strumento che consente di emettere dei titoli di debito, i cosiddetti Minibond, a favore di investitori qualificati. Questa particolare forma di finanziamento consente alle imprese di diversificare la fonte dei loro finanziamenti e ridurre la dipendenza dal sistema bancario.

Ed oggi i minibond fanno il loro ingresso anche nel settore mondo del Parmigiano Reggiano.

Come spiega Sole24Ore, è arrivato il primo Minibond garantito dalle forme del celebre formaggio emiliano.

A emettere il titolo è la società 4 Madonne Caseificio dell'Emilia. Un caseificio tecnologicamente all'avanguardia sin dalle sue origini e che oggi è arrivato alla consistente produzione di 75.000 forme all'anno il che, bene o male, rappresenta poco più del 2% della intera produzione comprensoriale del prezioso formaggio.

Quindi una realtà solida e di valore che, attraverso questa operazione potrà dotare la cooperativa " delle risorse adeguate per il consolidamento della struttura e la valorizzazione del Parmigiano Reggiano, oggi prodotto e per il quale si sono ottenuti diversi riconoscimenti", come ha sottolineato Andrea Nascimbeni, presidente del Caseificio 4Madonne, nell'articolo del Sole24Ore.

Il bond scadrà nel 2022 e il rimborso dei titoli è previsto in cinque tranche annuali.

Gli istituti finanziari che hanno dato vita al progetto (la Pairstech Capital Management e la Frame capital Uk) rimborseranno il capitale in cinque tranche annuali nella misura del 20% del valore nominale con inizio da gennaio 2018 e estinzione totale del prestito il 27 gennaio 2022.

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 16 Agosto 2015 09:45

Credito più facile per le imprese dell'Emilia Romagna

Simona Caselli: "Con questo intervento la Regione porta a circa 10 milioni di euro le risorse destinate dal 2008, anno d'inizio della crisi mondiale" -

Bologna 12 agosto 2015 -

Credito più facile per le aziende agricole dell'Emilia-Romagna grazie alla Regione. Su proposta dell'assessore regionale all'agricoltura Simona Caselli, la Giunta regionale ha infatti stanziato 1 milione 500 mila euro che permetteranno di abbattere il costo del denaro per il credito di conduzione fino a 1,25 punti percentuali, rispetto ai tassi applicati normalmente dalle banche e di attivare un volume complessivo di finanziamenti per oltre 100 milioni di euro.

Le imprese potranno presentare domanda al proprio Istituto di credito e all'Organismo di garanzia di appartenenza fino al 2 ottobre 2015.

Il programma operativo è rivolto all'insieme delle imprese, senza distinzioni tra settori di produzione, attraverso la concessione di un aiuto "de minimis" sotto forma di concorso interesse sui prestiti di conduzione richiesti dagli agricoltori alle banche per il tramite degli Agrifidi, gli Organismi di garanzia che operano in agricoltura. Vi è tuttavia una priorità, riservata alle aziende agricole condotte da giovani imprenditori, under 40, così come a quelle che nel corso della precedente campagna agraria hanno già contratto prestito di conduzione in regime "de minimis".

Come funziona il prestito alle imprese agricole

L'importo massimo del prestito per azienda è di 150 mila euro ed è calcolato attraverso parametri definiti con riferimento alle superfici coltivate, ai capi allevati o alle attività svolte. Sono ammesse le imprese che presentano richieste non inferiori a 6 mila euro. Oltre all'abbattimento del tasso di interesse di 1,25 punti percentuali, i prestiti potranno contare sulla garanzia offerta, con capitali propri, dagli Agrifidi nonché sulle condizioni di favore ricomprese all'interno delle convenzioni che gli stessi Agrifidi hanno stipulato con gli istituti bancari. La durata massima è 12 mesi.

Gli Agrifidi provvedono direttamente all'istruttoria dell'istanza, alla concessione e alla liquidazione del contributo in conto interesse all'impresa beneficiaria, utilizzando le risorse assegnate dalla Regione. I prestiti, che sono a breve termine con durata fino a 12 mesi, coprono le spese che l'imprenditore agricolo deve anticipare per il completamento del ciclo produttivo-colturale, fino alla vendita dei prodotti. Il sistema degli Organismi di garanzia agricoli è attualmente costituito, a seguito di alcune fusioni, da tre cooperative che operano a livello interprovinciale.

Si tratta degli Agrifidi interprovinciali di Bologna-Ravenna-Forlì-Cesena e Rimini, Parma-Piacenza e Modena-Reggio Emilia-Ferrara.

Per informazioni: Interventi sul credito a breve termine in regime "de minimis" (delibera 1113 del 3 agosto 2015).

Il Commento dell'assessore

"Con questo intervento la Regione porta a circa 10 milioni di euro le risorse destinate dal 2008, anno d'inizio della crisi mondiale, ad oggi all'abbattimento del tasso di interesse bancario per il credito d'esercizio – spiega l'assessore Caselli – ciò significa che attraverso le garanzie degli Agrifidi sono stati attivati prestiti a tasso ridotto per oltre 600 milioni di euro. Grazie a questi interventi regionali una parte importante degli agricoltori emiliano-romagnoli ha potuto reagire alla pesante stretta creditizia messa in atto dalle banche negli ultimi anni. Tanto è vero che le rilevazioni periodiche di Ismea hanno evidenziato che l'Emilia-Romagna è la regione che ha registrato il maggior incremento di accesso al credito in agricoltura negli ultimi anni.

Una situazione migliore rispetto al resto d'Italia dunque, resa possibile dal dinamismo delle imprese agricole emiliano-romagnole, ma anche dal sostegno della Regione e dal processo di fusione degli Agrifidi che ha portato alla nascita di 3 sole solide realtà interprovinciali in grado di affiancare validamente le imprese nel rapporto con il sistema bancario. La riprova è in un tasso di insolvenza pari allo 0,1% del credito attivato attraverso gli Agrifidi che risulta, peraltro, raddoppiato in volume proprio negli ultimi anni".

Pubblicato in

Comunicati Agroalimentare Emilia

Mercoledì, 08 Aprile 2015 11:54

Credito 2.0: le garanzie delle imprese e il patrimonio delle banche

Domani, giovedì 9 aprile, a Vignola la seconda tappa del ciclo di seminari organizzato dalle CNA Industria di Modena e Bologna. -

Vignola, 8 aprile 2015 -

Farà tappa a Vignola il percorso di incontri sul credito organizzato dalle CNA Industria di Modena e Bologna, raggruppamenti che coinvolgono le imprese più strutturate associate alle due CNA. Domani, giovedì 9 aprile, alle 19, presso la Sala dei Grassoni del Castello (messa gentilmente a disposizione dalla Fondazione di Vignola). Il ciclo di incontri intitolato Credito 2.0: nuove regole e nuove opportunità per l'accesso al credito, propone infatti una serata dedicata a illustrare l'importanza delle garanzie delle imprese e le relazioni di queste ultime con il patrimonio delle banche, a bene vedere due facce della stessa medaglia, l'accesso al credito, appunto.

Dopo le presentazioni di Paolo Saccenti e Antonio Gramuglia, rispettivamente vicepresidente di CNA Industria Modena e Presidente di CNA Industria Bologna, la parola passerà a Mario Pagani, responsabile delle Politiche Industrial di CNA Nazionale, e Nicola Tarini, direttore di Finimpresa Serfina. Il primo illustrerà la funzione e gli ambiti in cui si collocano le garanzie aziendali e quelle bancarie rispetto al credito, mentre il secondo analizzerà i parametri di accesso al credito stesso e la necessità di una nuova cultura finanziaria d'impresa. Perché conoscere regole e opportunità è il primo, fondamentale passo per accedere al credito con le maggiori possibilità di successo.

Del resto, proprio è questo l'obiettivo di queste iniziative che si concluderanno martedì 12 maggio a Bologna, con un seminario dedicato ai nuovi strumenti finanziari come i minibond.

(Fonte: Ufficio Stampa CNA MO)

Pubblicato in

Comunicati Lavoro Modena

Domenica, 28 Dicembre 2014 09:34

Coldiretti, 18mila imprese agricole in difficoltà finanziaria (+6%)

CreditAgri Italia chiude la gestione 2014 con un trend in crescita del +30% rispetto al precedente anno, uno stock storico di affidamenti di circa 3 miliardi di euro e un dislocamento operativo territoriale ormai presente sull'intero territorio nazionale con oltre 70 filiali dirette che in modo sinergico collaborano con circa 200 banche locali e nazionali.

Roma 23 dicembre 2014 - Risultano sostanzialmente aumentate le imprese agricole in difficoltà finanziaria che salgono ad oltre 18 mila con un amento del 6 per cent rispetto allo scorso anno con l'ammontare dei finanziamenti a sofferenza pari a 4.9 miliardi di euro, circa 600 milioni in più rispetto al 2013. E' quanto emerge da una analisi della Coldiretti sul terzo bollettino statistico della Banca d'Italia che evidenzia una dinamica dei finanziamenti all'agricoltura in sostanziale tenuta di livello, con un ammontare dei fidi bancari che sfiora in 44 miliardi di euro, assolutamente il linea con le risultanze del 2013, ma con una incidenza dei crediti a sofferenza pari all'11 per cento. A pesare - sottolinea la Coldiretti - sono state le difficoltà di mercato ma anche quelle provocate dal maltempo che ha tagliato le principali coltivazioni agricole. In questo contesto – sottolinea Coldiretti - CreditAgri Italia, ente intermediario finanziario vigilato dalla Banca d'Italia ha avuto un importante ruolo di sostegno alle imprese agricole e cooperative del settore come conferma la sua dinamica evolutiva in controtendenza rispetto al mercato creditizio in generale. La gestione 2014 chiude con un trend in crescita del +30% rispetto al precedente anno, uno stock storico di affidamenti di circa 3 miliardi di euro e un dislocamento operativo territoriale ormai presente sull'intero territorio nazionale con oltre 70 filiali dirette che in modo sinergico collaborano con circa 200 banche locali e nazionali.

L'Assemblea di fine anno dei Soci dell'ente finanziario, nell'ottica di completare l'asset di governo e renderlo sempre più adeguato alle esigenze strutturali e organizzative, ha integrato il Consiglio di Amministrazione definendolo in nove componenti. Alla Presidenza della finanziaria resta Vincenzo Gesmundo, segretario generale della Coldiretti, coadiuvato dal Vice Presidente Aldo Mattia e dal Consigliere Delegato Roberto Grassa cui è affidata la direzione generale. Fanno inoltre parte del Consiglio, Franco Angelo Gatti, Giuseppe Romano, Angelo Della Valentina, tutti imprenditori agricoli e agroalimentari, e Giovanni Barbara, Sara Landini e Francesco Visco, docenti universitari rappresentanti del mondo accademico e libero professionale.

(Fonte Coldiretti)

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 28 Dicembre 2014 08:50

Ismea: credito agrario ancora più giù.

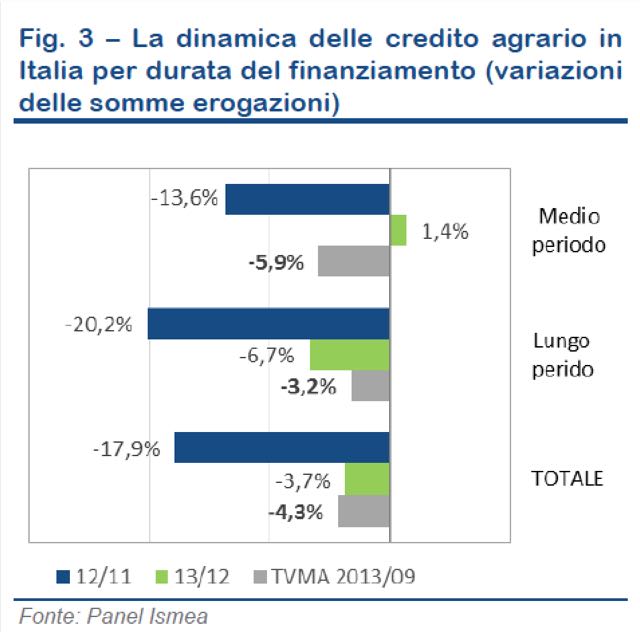

L'elaborazione dell'Ismea fotografa una situazione ancora in diminuzione. La contrazione ha interessato in misura più contenuti i crediti destinati alla ristrutturazione del debito.

Roma - Nel 2013 il credito agrario di medio-lungo termine ha registrato una contrazione di 3,7 punti percentuali su base annua. Le somme erogate nell'anno dal sistema bancario per le linee di finanziamento aventi scadenza oltre i diciotto mesi e accese a favore di operatori del settore agricolo sono ammontate a complessivi 2,07 miliardi di euro, livello questo inferiore di 79 milioni di euro rispetto a quello corrispondente del 2012. Questo il risultato dell'analisi dei dati sul credito agrario di fonte SGFA .

La contrazione che nel corso del 2013 è stata rilevata a livello Paese, nel dettaglio territoriale, ha interessato tutte le macro aree della nazione, seppure con diversa intensità: infatti la morsa del credito è risultata più marcata nelle Isole maggiori e nelle regioni di Nord Ovest; più attenuata al Centro; decisamente più contenuta nelle regioni di Nord Est e al Sud.

L'analisi per durata del finanziamento evidenzia poi che, a fronte della flessione complessiva registrata nell'anno, le linee di medio termine hanno seguito una dinamica lievemente crescente (+1,4% rispetto al 2012). Il calo quindi è unicamente ascrivibile all'andamento decrescente delle erogazioni di lungo termine (-6,7%).

Cambiando punto di osservazione e leggendo i dati per destinazione del finanziamento, si evince che la contrazione registrata nel 2013 ha interessato in misura contenuta i crediti concessi per la ristrutturazione del debito, mentre ha riguardato in modo più importante il credito di dotazione, solitamente concesso a supporto dell'esercizio dell'impresa agricola per le spese destinate a finanziare macchinari, impianti ed attrezzature agricole, nonché l'acquisto di capi di bestiame; sono rimaste invece pressoché stazionarie le erogazioni del credito di miglioramento, funzionale alla realizzazione di investimenti aziendali di medio-lungo termine.

Nel 2013, infine, diminuisce pure il numero delle pratiche istruite per accedere ad un credito bancario agrario e andate a buon fine che risulta di poco inferiore a 20mila, dopo le oltre 21mila dell'anno precedente.

(Report Ismea - IV trimestre 2014 e consuntivo d'anno - 28 novembre 2014)

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 07 Dicembre 2014 10:46

Accesso al credito, microimprese ancora penalizzate.

Osservatorio Confesercenti: ancora forte in Emilia Romagna la restrizione del credito alle micro imprese commerciali e turistiche

Bologna, dicembre 2014 -

Anche se il cosiddetto credit crunch nei confronti delle imprese va gradualmente diminuendo, l'Osservatorio Confesercenti sul credito rileva a giugno 2014 una contrazione dei prestiti vivi alle imprese del commercio e turismo in Emilia Romagna del -2,7%; tale dato è disomogeneo per dimensione d'impresa e si aggrava in modo significativo se consideriamo le imprese fino a 5 addetti nei confronti delle quali la riduzione dei prestiti arriva al -9,3%.

La dinamica tendenziale delle sofferenze lorde delle imprese del comparto commerciale e turistico su base annua, sempre a giugno 2014, ha registrato in Emilia Romagna una crescita del 22%, contro una media nazionale del 24,1%; anche su questo indicatore si rilevano differenze notevoli in relazione alle dimensioni d'impresa, con le micro imprese in particolare, che fanno registrare un aumento delle sofferenze del 10,9%, molto più contenuto rispetto al complesso del comparto.

"I dati evidenziano come soprattutto le micro imprese fino a 5 addetti del comparto commerciale e turistico siano ancora colpite dalla restrizione del credito – sottolinea Stefano Bollettinari, direttore regionale di Confesercenti – e in modo più rilevante rispetto al complesso delle imprese del settore, risultando in tal modo penalizzate pur avendo un incremento minore delle sofferenze; occorre quindi migliorare l'accesso al credito bancario, che rappresenta spesso l'unica fonte esterna di finanziamento in particolare per le imprese di minore dimensione".

(Confesercenti Emilia Romagna)

Pubblicato in

Comunicati Economia Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Domenica ecologica il 24 novembre

Parma, 22 novembre 2024 - Dome... Leggi tutto

22-11-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione2

Redazione2

Università di Parma e CAP, i manager del…

Visita-studio di approfondimen... Leggi tutto

22-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Soragna: in distribuzione i contenitori …

Incontro informativo... Leggi tutto

20-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Coopservice sottoscrive il ‘Patto per il…

Si tratta di 9 ‘princìpi’ ... Leggi tutto

19-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Martedì 19 novembre urgenti lavori di ri…

Scurano, 18.11.2024&... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Il Consorzio del Parmigiano Reggiano lan…

Tra i primi partecipanti, la s... Leggi tutto

18-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Porte aperte al CAP di San Quirico

Sarà esposto in esclusiva il “... Leggi tutto

18-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

’Acceso’ il campo fotovoltaico della sed…

Il progetto complessivo di... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

“Sardinnia Coru Nostu”: a Cagliari il 16…

Di redazione Sardegna (Quotidi... Leggi tutto

15-11-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Il Parmigiano Reggiano biologico trionfa…

L’azienda agricola ‘Fattoria A... Leggi tutto

15-11-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Pasticceri e Pasticcerie 2025: la 14° ed…

L’Emilia Romagna spicca con le... Leggi tutto

15-11-2024 Comunicati Lavoro Emilia

![]() Redazione2

Redazione2

Nutrita delegazione calabrese in visita …

Ha suscitato particolare inter... Leggi tutto

13-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

PIACENZA - VERSO LA RACCOLTA PUNTUALE: A…

Piacenza, 7 NOVEMBRE... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Materie prime: con 1,2 miliardi di inves…

Ampio il gap E... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Innovation Challenge, nuovi modelli di b…

Lanciata da Cai Nutrizione con... Leggi tutto

08-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Grand Tour Italia per Bologna: a novembr…

In risposta alla recente emerg... Leggi tutto

06-11-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Coopservice e Servizi Italia a Ecomondo …

Lo stand richiamerà il proge... Leggi tutto

05-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Angelo Bonelli e Enrico Ottolini (AVS) a…

Sissa Trecasali 30 ottobre 202... Leggi tutto

05-11-2024 Comunicati Ambiente Parma

![]() Redazione

Redazione

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!