Visualizza articoli per tag: Imprese

Venerdì, 21 Febbraio 2020 06:47

CNA con Talent Garden: bilancio positivo per il progetto “PMI Digital Lab.

L’evoluzione digitale delle imprese italiane”, realizzato con Comau, Olivetti, Samsung, TIM attraverso il programma di open innovation TIM WCAP, PwC Italia e UniCredit

1.000 imprenditori in 30 sedi in tutta Italia durante 5.000 ore di workshop, hanno condiviso le esigenze e fatto il punto sui temi della trasformazione digitale delle PMI.

Milano, febbraio 2020 – L’innovazione digitale delle piccole e medie imprese è stata la grande sfida del progetto “PMI Digital Lab. L’evoluzione digitale delle imprese italiane” promosso da Talent Garden, la piattaforma leader in Europa per il networking e la formazione nell’ambito dell’innovazione digitale in collaborazione con CNA Confederazione Nazionale dell’Artigianato e della Piccola e Media Impresa, e altri 6 importanti partner: Comau, Olivetti, Samsung, TIM attraverso il programma di open innovation TIM WCAP, PwC Italia e UniCredit, che ha fornito la tecnologia streaming consentendo il coinvolgimento di 20 città italiane.

Il Tour ha toccato 30 sedi, dal Piemonte alla Sicilia, e ha coinvolto direttamente circa 1.000 imprenditori all’interno di Workshop interattivi che hanno visto un confronto diretto con gli esperti delle aziende partner del progetto in modalità "speed dating" e con imprenditori di casi di successo di trasformazione digitale nelle PMI.

Alla base dell’attività una ricerca condotta nel 2019 su oltre 1.400 aziende che ha fotografato lo stato dell’innovazione digitale e che ha fatto emergere i principali bisogni sul tema della digitalizzazione delle aziende artigiane e delle piccole imprese.

Da qui la scelta dei partner di progetto per creare una sinergia concreta tra le primarie aziende che rappresentano l’ecosistema di supporto dell’intera filiera per la digitalizzazione delle PMI: Comau per Automazione e Robotica; Samsung per Smart Screens, Mobile Devices e Security; TIM WCAP per Connettività; Olivetti per Customer Experience e retail; PwC Italia per Processi per l’innovazione e UniCredit per supporto alla crescita delle imprese in Italia e all’estero.

“Siamo molto soddisfatti di questa esperienza che ci ha permesso di avvicinare e offrire un supporto concreto alle PMI italiane con cui contiamo di continuare a dialogare anche nel 2020 perché costituiscono il tessuto centrale del Paese e la loro trasformazione digitale è una leva strategica per il benessere del nostro sistema produttivo” dichiara Lorenzo Maternini, Vice President Global Sales & Country Manager di Talent Garden Italy.

“Le imprese italiane stanno affrontando un passaggio epocale. Sono a un giro di boa, costrette a reinventarsi e adattarsi a nuove modalità dello stesso fare impresa” dichiara Sergio Silvestrini, segretario generale della CNA. “La trasformazione digitale è parte di un sostanziale mutamento del nostro tessuto produttivo e il nostro ruolo di accompagnamento può risultare davvero utile ad affrontare tale sfida. PMI Digital Lab ha rappresentato un’esperienza molto proficua che ha posto finalmente al centro le piccole imprese, facendolo interagire con una partnership seria e apprezzata che, ne sono certo, saprà sostenere e accompagnare le imprese nel processo di trasformazione digitale in atto”.

Durante gli incontri gli esperti delle aziende partner e le imprese si sono confrontati sulle proprie esperienze su temi legati alla business innovation e su quali strategie adottare.

Tra le principali esigenze emerse dal confronto che necessitano di essere valorizzate come priorità per tutto il mondo delle PMI spiccano: il tema delle competenze e del mindset necessario per potersi affacciare alla sfida della digital transformation; la conoscenza e comprensione degli strumenti più adatti per gestire la trasformazione in modo efficace; un approccio al commercio al passo coi tempi, con la conseguente necessità di definire nuovi canali di vendita per l’Italia e per l’estero; le modalità con cui comunicare più efficacemente ed essere quindi maggiormente attrattivi sui nuovi clienti e prospects; l’innovazione in un’ottica ampia che vada da intercettare le mutate esigenze dei clienti sino alla progettazione di nuovi prodotti e servizi in grado di essere distintivi e funzionali a questi cambiamenti.

Pubblicato in

Economia Emilia

Domenica, 16 Febbraio 2020 06:52

Per il nuovo codice della crisi d’impresa, l’obbligo di revisore slitta di quattro mesi

Di Mario Vacca 16 febbraio 2020 - Ancora una volta avrà ragione chi ha disatteso un provvedimento di legge. Chi non ha nominato per tempo ed avrà aspettato pensando che “tanto poi alla fine arriverà qualche proroga”. E la mini proroga è arrivata.

A poche ore dall’approvazione del correttivo del nuovo codice della crisi arriva il Milleproroghe che sposta al momento dell’approvazione dei bilanci, quindi a fine aprile, il termine – scaduto a dicembre – entro il quale le società si sarebbero dovute dotare di un organo di controllo.

Il Leghista Garavaglia ex sottosegretario all’economia ha più volte evidenziato che sarebbe occorso più tempo per rivedere un obbligo di fatti quasi impossibile da rispettare per le PMI soprattutto quelle a conduzione familiare che avranno bisogno di un periodo più ampio per adeguare i propri bilanci ed i propri assetti alle nuove norme, pena segnalazioni immediate da arte degli organi di controllo; E’ noto infatti che tante aziende non trovano revisori, professionisti che hanno ben pensato di astenersi da un incarico piuttosto che giungere in azienda con la certezza di dover immediatamente scrivere una segnalazione.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Martedì, 11 Febbraio 2020 14:22

48 ore di presidio davanti alla Morris Profumi.

Crisi Morris Profumi, I dipendenti non abbassano la testa. Iniziato il presidio davanti alla gloriosa fabbrica di profumi Morris Spa che ha dichiarato di voler chiudere la produzione. Ora tavoli tecnici per trovare soluzioni.

Di Redazione e foto di Francesca Bocchia - Siamo davanti ai cancelli della Morris Profumi SpA con Germano Giraud della FEMCA CISL di Parma e Piacenza che ci illustra lo stato delle cose e le iniziative che verranno intraprese a partire da oggi.

"La settimana scorsa - dichiara il sindacalista - abbiamo avuto un incontro con i vertici dell'azienda nel quale siamo stati informati della messa in liquidazione volontaria dell'attività produttiva, quindi vuol dire la chiusura dello stabilimento. Per noi è stato un fulmine a ciel sereno. La situazione era delicata in azienda, avevamo fatto un percorso di cassa integrazione ordinaria, ma nulla lasciava presagire a una cosa del genere. Noi eravamo a conoscenza che avevano perso il marchio più importante che rappresentava il 45% del fatturato (marchio Ferrari) e venendo a mancare quello, la attività produttiva si è drasticamente ridotta. Ipotizzavamo quindi che ci sarebbe stato da discutere su una riorganizzazione, invece la comunicazione della messa in liquidazione è stata una cosa devastante. Oggi siamo in sciopero per due giorni. Questa è la prima iniziativa sindacale, poi a breve avremo un incontro tecnico per discutere in merito alla apertura da parte della azienda di una cassa integrazione straordinaria per cessazione di attività e quindi da lì inizierà la trattativa sindacale che ci porterà a discutere di quello e a aprire tavoli istituzionali su l territorio per tentare di trovare soluzioni alternative."

Il Video: https://youtu.be/IlvwK0KYxMs

Il comunicato di CGIL

Vertenza Morris Spa: 48 ore di sciopero, 100% adesioni ed altissima presenza ai presidi.

I dipendenti non abbassano la testa. Ora tavoli tecnici per trovare soluzioni

Parma 11 febbraio 2020 10,45 - Si respira uno strano profumo nell'aria in strada Maretto a Parma in questi giorni di mobilitazione: è il profumo di dignità dei lavoratori e delle lavoratrici di Morris Spa in sciopero.

Del 100% è stata infatti l'adesione allo sciopero dichiarato da FILCTEM CGIL, FEMCA CISL e UILTEC UIL provinciali per protestare contro la messa in liquidazione della Morris Spa da parte della proprietà. Una decisione, quella dei vertici aziendali, che ancora desta incredulità e sconcerto in oguna delle 114 famiglie che da qui ai prossimi mesi si troveranno a fronteggiare grandi difficoltà economiche dovute alla probabile perdita del posto di lavoro.

"Abbiamo già inviato una richiesta di apertura di tavolo di crisi all'attenzione di Comune e Provincia di Parma - dichiarano i sindacati di categoria davanti ai cancelli della fabbrica - questa decisione del Cda di Morris Spa colpisce al cuore una città intera, che perde con questa azienda un altro marchio storico, diventato negli ultimi sessanta anni simbolo e prestigio della profumeria della provincia di Parma. Ci sono competenze, professionalità e organici, manca solo la voglia di crederci ancora", continuano FILCTEM, FEMCA e UILTEC territoriali. "Ecco perchè stiamo chiedendo alle istituzioni di aprire un tavolo di confronto per cercare soluzioni alternative alla chiusura o qualche imprenditore che possa investire su una scommessa vincente come quella di Morris".

Tanti i messaggi di solidarietà che ora dopo ora arrivano ai lavoratori colpiti da questa drammatica notizia. "Non chiediamo pietà o commiserazione, siamo professionisti capaci del settore, chiediamo solo la possibilità di dimostrarlo con i fatti e con una proprietà che creda nel marchio, qui serve la volontà di fare impresa!", commentano le RSU Morris Marianna, Fabrizio, Roberta e Angelica. "Siamo uomini e donne che credono in quel che fanno, abbiamo compiuto tutti quanti sacrifici quando ci sono stati chiesti. Ed ora? È questo il piano industriale che i rappresentanti dell'azienda avevano millantato da mesi? Chiudere e lasciarci tutti a casa?".

Tavoli tecnici relativi alla cassa integrazione straordinaria e tavoli istituzionali volti a trovare soluzioni alternative, questo è ora il doppio impegno dei sindacati di categoria nei prossimi mesi.

Pubblicato in

Cronaca Parma

Tag:

Domenica, 09 Febbraio 2020 07:42

Il Codice della Crisi d’impresa e gli adeguati assetti organizzativi – parte seconda

Di Mario Vacca 09 febbraio 2020 - Il nuovo codice della crisi d’impresa, all’art.375, comma 2, - come anticipato nel precedente articolo - introduce una sostanziale riforma dell’art. 2086 c.c. – rubricato prima Direzione e gerarchia dell’impresa, ora Gestione dell’impresa, aggiungendo un secondo comma alla predetta disposizione che recita come segue: “L'imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

In buona sostanza, si introduce un vero e proprio obbligo, per l’imprenditore, di adottare degli assetti organizzativi, amministrativi e contabili finalizzati a monitorare, ed eventualmente, rilevare situazioni patologiche che potrebbero sfociare anche nella crisi dell’impresa. Questi doveri riguardano l’imprenditore in quanto tale e non l’imprenditore in quanto debitore; è un dovere dell’imprenditore – rectius dell’organo amministrativo – verso l’impresa e, indirettamente, verso gli stakeholders (ivi compresi i debitori).

Regole non scritte e modi di fare -sia buoni che cattivi- sono parte del modo di essere delle Imprese.

Spesso queste norme sono così amalgamate nella cultura aziendale da non suscitare più attenzione ed interesse da parte degli imprenditori e dei managers. Succede che le norme aziendali non vengano regolarmente e costantemente riviste per verificare che si allineino con gli obiettivi dell'Impresa e di tutte le sue componenti, succede che gli imprenditori non pongano molta attenzione a come il proprio comportamento contribuisca alla loro efficacia.

E’ così che procedure e regole possono trasformarsi da forza propulsiva in burocrazia distruttiva.

Procedure documentate generano vantaggi come la chiarezza del sistema di responsabilità relativo al processo, la trasparenza dei ruoli degli attori a monte e a valle del processo, permette la riduzione della personalizzazione delle modalità operative degli attori che intervengono nel processo, consente a tutti di conoscere le modalità operative delle attività (non più persone "indispensabili", ma azioni "indispensabili"), aumenta l’efficienza generale in quanto conoscere come avvengono le cose permette di migliorare i processi ed infine permette una facilità di apprendimento dei nuovi assunti.

In qualsiasi azienda è sempre importante per gli imprenditori valutare la presenza di volta in volta di regole, comportamenti ed aspettative non formalizzati per renderli procedure scritte e riconosciute.

Come già illustrato, si tratta di predisporre delle regole organizzative atte a generare in maniera sistematica e tempestiva dei flussi di informazioni che consentano all’organo amministrativo di avere sotto costante controllo l’andamento della gestione, lo stato di salute aziendale ed ottenere basi conoscitive idonee a prendere decisioni appropriate.

Il modello organizzativo di allerta deve individuare un’ampia ed opportuna casistica di fattori quali-quantitativi da monitorare, idonei a far emergere i sintomi di una eventuale crisi e/o la perdita della continuità aziendale, assegnando specifici compiti a reparti e figure interne e/o consulenziali, nominando appositi responsabili e stabilendo le necessarie tempistiche da rispettare. Per quanto concerne le nuove disposizioni, nel preparare gli adeguati assetti organizzativi, l’organo amministrativo deve definire:

• i processi aziendali, intesi come l’insieme delle attività poste in essere con ordine logico ed una sequenza temporale ben definita per il raggiungimento di un obiettivo specifico;

• le procedure aziendali intese come regole da seguire per lo svolgimento, durante i processi, di determinate attività;

• la sequenza delle attività stesse e le decisioni che ne sono alla base e gli eventi da cui derivano le decisioni;

• le procedure che garantiscono la corretta registrazione delle informazioni aziendali all’interno del sistema informativo;

• l’esistenza di direttive e procedure per l’autorizzazione e l’approvazione delle operazioni;

• le mansioni aziendali e le responsabilità oggetto di controllo, con indicazione analitica delle responsabilità e dei doveri principali relativi ad un particolare lavoro;

• i regolamenti interni e le eventuali ulteriori mappature dei processi aziendali come ad esempio la certificazione dei sistemi di gestione della qualità, della sicurezza e la salute nei luoghi di lavoro.

Una marginale formalizzazione degli assetti organizzativi sopra descritti può essere concessa alle imprese di minori dimensioni (Pmi) data la struttura organizzativa più semplice e la minor quantità di persone coinvolte.

Nelle Pmi è necessario che il caratteristico coinvolgimento dei soci nella gestione della società non comprometta l’adeguatezza dell’assetto organizzativo.

Altri aspetti organizzativi riguardano:

• il sistema di attribuzione dei poteri di “gestione”, che deve essere in linea con le responsabilità organizzative e gestionali conferite.

• l’esistenza di budget operativi predisposti in funzione delle dinamiche economiche e finanziarie e del piano strategico aziendale;

• gli aggiornamenti, dei documenti di programmazione (annuali);

• l’esistenza e l’adeguatezza della reportistica predisposta per i vari livelli di responsabilità.

Nel definire l’organizzazione delle varie funzioni aziendali l’organo amministrativo deve attribuire con chiarezza:

• i ruoli ricoperti dalle risorse interne;

• la natura e l’ampiezza delle funzioni attribuite al Responsabile della funzione aziendale;

• le procedure e le modalità con cui vengono svolte le specifiche funzioni aziendali;

• la tipologia e le modalità con le quali avvengono gli scambi informativi con la direzione aziendale;

• le modalità di trasmissione dei flussi informativi fra le varie funzioni aziendali.

La struttura organizzativa deve prevedere delle procedure capaci di assicurare la presenza di personale con adeguata competenza tecnica a svolgere le funzioni assegnate. A tal fine è importante, per l’organo amministrativo, definire:

• le modalità con cui viene selezionato il personale a cui attribuire un ruolo specifico;

• l’esistenza di misure che consentano l’assunzione di personale in possesso dei requisiti professionali e delle competenze necessarie allo svolgimento della propria funzione;

• la partecipazione periodica del personale ai corsi di formazione;

• l’assunzione di figure professionali altamente qualificate;

• procedure di verifica, in fase di assunzione del personale, delle informazioni fornite dai candidati;

• politiche del personale che stabiliscano le funzioni, le responsabilità, le performances attese e gli eventuali avanzamenti di carriera.

L’organizzazione dovrebbe monitorare anche il sistema aziendale di Information Technology. Il sistema IT è costituito, in particolare, da:

• l’architettura IT della società e le figure ad essa preposta;

• la rete informatica aziendale e gli access points;

• le risorse hardware utilizzate sia a livello di server e sia a livello di client;

• i software e le varie applicazioni utilizzate con le periodicità degli aggiornamenti;

• le procedure di disaster recovery;

Nelle aziende di piccole dimensioni il sistema IT non presenta particolari criticità per l’esternalizzazione di molte funzioni.

Infine, un assetto organizzativo adeguato non prescinde da due ulteriori elementi quali:

• l’esistenza di procedure che disciplinano l’uso dei beni aziendali con riferimento, in particolare, a quelli di valore elevato, che risultino strategici per la società, il cui utilizzo presenta elevati rischi di danneggiamento, in uso esclusivo a dipendenti e presso terzi;

• un sistema idoneo alla protezione e conservazione dei dati aziendali (procedure di archiviazione e conservazione elettronica dei documenti, rispetto degli adempimenti in materia di tutela della sicurezza nei luoghi di lavoro di cui al D.Lgs. 81/2008 e in materia di protezione dei dati personali di cui al D.Lgs. 196/2003).

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Venerdì, 07 Febbraio 2020 05:57

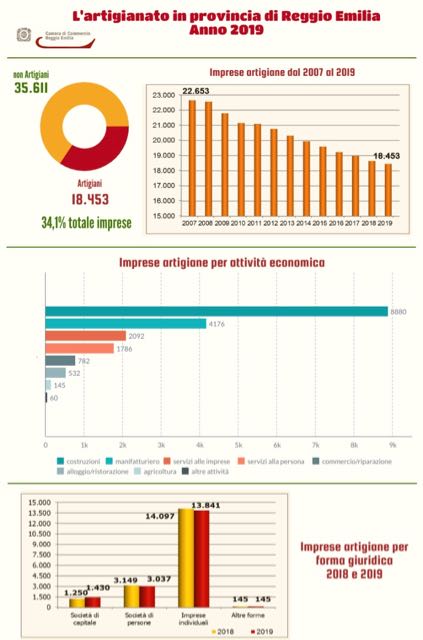

Artigianato reggiano: si è chiuso un anno difficile

Il 2019 si è chiuso con una conferma delle difficoltà del mondo dell’artigianato reggiano.

La conferma viene dalle elaborazioni dell’Ufficio Studi della Camera di Commercio, dalle quali emerge un calo dell’1% del numero di imprese artigiane presente nel Registro camerale.

In termini assoluti si tratta di 188 unità in meno, con un totale che ora si attesta a 18.453; sebbene si tratti di una flessione al di sotto della media degli ultimi anni, al calo delle imprese ha corrisposto una flessione dell’occupazione pari al -1,2%, più alta rispetto alla percentuale riguardante le imprese, con la perdita di 500 posti di lavoro su un totale occupati che si è attestato a 41.300 unità.

A contenere, almeno in parte, la riduzione del numero delle aziende del settore sono state le iscrizioni di imprese con forma giuridica più strutturata: delle 1.632 nuove aperture registrate nel 2019, 249 sono riferite a società di capitale (il 15,3% del totale), alle quali hanno fatto da contraltare solo 91 cessazioni, con un saldo positivo per 158 unità.

Alla fine dell’anno appena concluso le società di capitale artigiane sono così salite a 1.430 (il 14,4% in più rispetto al 2018) e gli addetti sono aumentati di 650 unità, raggiungendo gli 8.218 occupati.

Discorso ben diverso per le imprese individuali e le società di persone. Per le prime le nuove aperture sono state, su base annua, 1.278, mentre hanno chiuso i battenti 1.326 “botteghe” artigiane (con un saldo negativo di 48 imprese); il saldo iscritte-cessate presenta poi il segno “meno” (-85 unità) anche per le società di persone. Relativamente agli addetti, la perdita di occupati delle ditte individuali è stata pari a 569 unità e di 554 in meno per le società di persone.

Fissando l’attenzione sui diversi settori economici, è proseguito, anche nel 2019, l’andamento positivo della maggior parte delle attività del terziario. Fra i servizi di supporto alle imprese, ad esempio, sono passate da 195 a 207 le aziende che svolgono servizi di informazione e comunicazione, produzione di software e consulenza informatica, elaborazione dei dati, hosting e attività connesse.

A quota 575 (in crescita dell’1,6%) si sono poi attestate le aziende che si occupano di noleggio o di servizi integrati di supporto per le funzioni d'ufficio (ad esempio, disbrigo pratiche per conto delle imprese), mentre hanno raggiunto le 359 unità (+2,6%) le imprese che si occupano di attività professionali, scientifiche e tecniche, in particolare attività dei disegnatori tecnici e grafici, grafici per pagine web o ideatori di campagne pubblicitarie.

Registrano, infine, un incremento dello 0,4%, e raggiungono le 1.786 unità, le imprese nel segmento dei servizi rivolti alle persone. In particolare, passando da 69 a 82, sono aumentate le imprese che svolgono attività in campo sanitario e dell’assistenza sociale.

I settori che rappresentano la quota maggiore dell’artigianato della provincia di Reggio Emilia, ovvero le costruzioni (48,1% del totale artigiani) e il manifatturiero (22,6%), sono invece ancora in sofferenza: le aziende del settore edile si sono ridotte, nel 2019, di 91 unità, scendendo così a 8.880 (-1%), mentre il manifatturiero, con una flessione dell’1,7%, è passato da 4.249 a 4.176 imprese.

In calo anche le imprese artigiane che operano nel trasporti e magazzinaggio, che in un anno sono scese da 984 del 2018 alle attuali 941, con una contrazione del 4,4%; in diminuzione del 2,7% anche le attività di ristorazione (da 547 a 532 imprese). In flessione di 6 unità, infine, anche le attività connesse all’agricoltura.

Pubblicato in

Comunicati Economia Emilia

Domenica, 02 Febbraio 2020 06:13

Il Codice della Crisi d’impresa e gli adeguati assetti organizzativi

Di Mario Vacca 01 febbraio 2020 - L’obiettivo del nuovo codice della crisi e dell’insolvenza è quello di prevenire il momento iniziale da cui scaturisce la crisi individuando diversi strumenti tra i quali i soggetti abilitati all’allerta, l’adeguatezza del sistema organizzativo amministrativo e contabile della società e gli indici della crisi approvati dal CNDCEC.

L’articolo precedente ha evidenziato i soggetti della procedura di allerta mentre con il contributo odierno e dei prossimi si tratteranno gli adeguati assetti organizzativi.

L’articolo 2086, comma 2 del codice civile introduce l’obbligo per gli imprenditori di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, soprattutto in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale al fine di attivarsi con sollecitudine per il superamento della crisi di impresa ed il recupero della continuità aziendale attraverso la selezione e l’attuazione di uno degli strumenti previsti.

In pratica l’imprenditore o l’organo amministrativo dovrà adeguare l’assetto organizzativo amministrativo e contabile dell’impresa rendendolo idoneo al monitoraggio dell’equilibrio economico e finanziario ed alla custodia della continuità aziendale.

La norma comporta un vero e proprio peso nei confronti dell’organo amministrativo in quanto in assenza dell’adozione di un adeguato assetto organizzativo o nell’incapacità dello stesso di far fronte tempestivamente ai segnali di crisi è prevista in capo agli amministratori la causa di responsabilità verso la società per l’inosservanza dell’obbligo.

Le medie e grandi società e/o comunque quelle già dotate di un organo di controllo beneficeranno di indubbi vantaggi nel predisporre un adeguato assetto organizzativo, amministrativo e contabile capace di monitorare la perdita di continuità aziendale sia per le dimensioni aziendali che per la presenza di organi qualificati. Diversamente impatto notevole ricadrà sulle Pmi, il cui assetto organizzativo, amministrativo e contabile, nella maggior parte dei casi, presenta i caratteristici limiti del padre/padrone societario, ovvero dell’imprenditore che gestisce ogni aspetto societario accentrando ogni potere in capo a se stesso e con poca propensione alla delega.

In questa fase il ruolo fondamentale lo ricopre il consulente d’impresa nell’affiancare gli imprenditori nel compito di riscrivere il sistema di gestione, in funzione della prevenzione della crisi di impresa.

Ciò che conta più nell’individuazione della struttura organizzativa amministrativa e contabile è la dimensione aziendale in quanto la crescita impone la formalizzazione di procedure e direttive atte a monitorare ogni fase del processo aziendale. Ancora una volta si crea una differenza tra medie e piccole imprese in quanto nelle Pmi la struttura organizzativa potrà avere una minore formalizzazione in considerazione della maggiore semplicità dei processi aziendali.

Nel definire quindi gli assetti organizzativi l’imprenditore dovrà configurare l’assetto in funzione del grado di rilevazione dei segnali di crisi rispetto all’impresa e monitorare continuamente l’eventuale perdita di continuità aziendale.

Prendendo spunto dalle norme del Collegio Sindacale si può definire l’assetto organizzativo, come il complesso di direttive e procedure stabilite per garantire che il potere decisionale sia assegnato ed esercitato ad un appropriato livello di competenza e lo si definisce “adeguato” in presenza delle seguenti caratteristiche:

• è basato sulla separazione e contrapposizione di responsabilità nei compiti e nelle funzioni;

• si fonda su chiare definizioni delle deleghe e dei poteri;

• è evidente la capacità di garantire lo svolgimento delle funzioni aziendali.

L’organigramma aziendale evidenzierà la chiara identificazione delle funzioni, dei compiti e delle responsabilità, esso non è uno schema rigido e predefinito ma deve adattarsi alle singole realtà come tutto l’assetto organizzativo.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Domenica, 26 Gennaio 2020 06:36

Imprese: i soggetti della procedura di allerta

Di Mario Vacca 26 gennaio 2020 - Lo stato di difficoltà economico-finanziaria dal quale potrebbe individuarsi l’insolvenza del debitore, che per le imprese si manifesta come l’inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate viene definito dall’articolo 2 del nuovo codice della crisi d’impresa e dell’insolvenza -per l’appunto - come La Crisi D’impresa, o meglio l’inizio di essa.

L’obiettivo del nuovo codice è quello di prevenire il momento iniziale da cui scaturisce la crisi individuando diversi strumenti tra i quali l’abilitazione di taluni soggetti che, in presenza di determinati presupposti, avranno il dovere di allertare l’imprenditore incitandolo a porre le dovute azioni correttive alla risoluzione della crisi.

I soggetti abilitati all’allerta (il Risk manager e diventato obbligatorio), l’adeguatezza del sistema organizzativo amministrativo e contabile della società e gli indici della crisi approvati dal CNDCEC quale soggetto individuato dall’articolo 13, comma 2, del Codice sono tra le novità più importanti introdotte dal codice.

Gli articoli 16, comma 2, 17 comma 6 e 18, comma 6 individuano tali soggetti come “soggetti qualificati” che possono essere suddivisi in due categorie interni all’impresa o terzi:

la prima categoria include i soggetti che sono chiamati dalla legge a svolgere attività di controllo sugli organi di amministrazione della società o attività di revisione legale dei conti. Tali soggetti devono allertare l’impresa nel momento in cui la stessa non rispetti alcuni indici della crisi fermo restando che l’obbligo di vigilanza riguarda anche l’adeguatezza del sistema organizzativo amministrativo e contabile della società;

la seconda categoria include i creditori pubblici qualificati esterni all’impresa individuati nell’Agenzia delle entrate, nell’Inps e nell’Agente della riscossione. La mancata attivazione della procedura di allerta da parte di tali enti (creditori) pubblici qualificati comporta specifiche misure sanzionatorie per gli stessi in termini di recupero dei propri crediti in caso di procedure concorsuali.

La mancata segnalazione da parte dell’organo di controllo è sanzionata dall’articolo 14, comma 2, del codice per responsabilità solidale per le conseguenze pregiudizievoli delle omissioni o azioni successivamente poste in essere dal predetto organo. Diversamente la segnalazione non può essere ritenuta come giusta causa di revoca dall’incarico.

A seguito della segnalazione di allerta da parte dell’organo di controllo o dei creditori pubblici qualificati, l’imprenditore che non rimedia allo stato di crisi, viene segnalato dagli stessi all’OCRI (Organismo di composizione assistita della crisi, istituito presso le Camere di Commercio), il quale obbligherà l’imprenditore nel farsi assistere nell’individuazione della soluzione più adeguata al superamento dello stato di crisi.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Domenica, 19 Gennaio 2020 07:44

Panoramica dei sette indicatori della crisi di impresa

Di Mario Vacca 18 gennaio 2020 - L’art. 13 comma 2 del Codice della Crisi e dell’insolvenza d’impresa ha assegnato al Consiglio Nazionale dei Dottori Commercialisti e dei Revisori Contabili il compito di elaborare gli indicatori della crisi necessari al completamento dei sistemi di allerta, introdotti nell’ordinamento con la legge delega (19 ottobre 2017, n. 155).

A seguito del precedente articolo, questi indicatori della crisi rappresentano uno dei tanti strumenti ed obblighi gravanti sugli organi di controllo.

Dei seguenti indicatori, i primi due sono stati considerati validi per tutte le tipologie di attività mentre gli ulteriori cinque indici sono specifici per ciascun settore, fermo restando che ciascuna impresa potrà implementare dei propri indici previa certificazione degli stessi ed indicazione in nota integrativa:

1. Patrimonio netto negativo

2. DSCR previsionale a 6 mesi

3a. oneri finanziari su ricavi

3b. patrimonio netto su mezzi di terzi

3c. attivo a breve su passivo a breve

3d. cashflow su attivo

3e. debiti previdenziali e tributari su attivo

1 - Patrimonio netto negativo

è rilevabile direttamente dal valore del “patrimonio netto” (totale voce A, sezione “passivo” dello stato patrimoniale, art. 2424 codice civile), cui sottrarre i “crediti verso soci per versamenti ancora dovuti” (voce A, stato patrimoniale attivo), eventuali dividendi deliberati non ancora contabilizzati.

Nel “patrimonio netto” non si tiene conto dell’eventuale “Riserva per operazioni di copertura dei flussi finanziari attesi”, indipendentemente dal suo saldo, in linea con quanto disposto dall’art. 2426 c.c., comma 1, n. 11-bis.

2 - Il Debt service coverage ratio (DSCR)

Tale indice è ammesso a condizione che gli organi di controllo ritengano affidabili i dati assunti per il calcolo, secondo il proprio giudizio professionale, a partire dal budget di tesoreria usato ai fini della costruzione dei flussi di cassa rilevanti.

Per il calcolo del DSCR possono essere alternativamente seguiti due approcci basati su budget di tesoreria:

1° approccio

Il DSCR deriva da un budget di tesoreria, redatto dall’impresa, che rappresenti le entrate e le uscite di disponibilità liquide attese nei successivi sei mesi.

Da tale budget si ricavano il numeratore e il denominatore dell’indice:

al denominatore si sommano le uscite previste contrattualmente per rimborso di debiti finanziari (verso banche o altri finanziatori).

Il rimborso è inteso come pagamento della quota capitale contrattualmente previsto per i successivi sei mesi;

al numeratore si sommano tutte le risorse disponibili per il suddetto servizio al debito, dati dal totale delle entrate di liquidità previste nei prossimi sei mesi, incluse le giacenze iniziali di cassa, dal quale sottrarre tutte le uscite di liquidità previste riferite allo stesso periodo, ad eccezione dei rimborsi dei debiti posti al denominatore.

2° approccio

Il calcolo è effettuato mediante il rapporto tra i flussi di cassa complessivi liberi al servizio del debito attesi nei sei mesi successivi ed i flussi necessari per rimborsare il debito non operativo che scade negli stessi sei mesi.

Numeratore

Al numeratore, costituito dai flussi al servizio del debito, vanno inseriti:

i flussi operativi al servizio del debito che corrispondono al free cash flow from operations (FCFO) dei sei mesi successivi, determinato sulla base dei flussi finanziari derivanti dall’attività operativa applicando il principio OIC 10 (§§ da 26 a 31), deducendo da essi i flussi derivanti dal ciclo degli investimenti (§§ da 32 a 37 dell’OIC 10). A tal fine non concorrono al calcolo dei flussi operativi gli arretrati di cui alle lett. e) e f);

le disponibilità liquide iniziali; le linee di credito disponibili che possono essere usate nell’orizzonte temporale di riferimento. Con riferimento alle linee autoliquidanti esse dovrebbero essere considerate fruibili per la sola parte relativa ai crediti commerciali che, sulla base delle disposizioni convenute, sono ‘anticipabili’.

Denominatore

Il denominatore corrisponde al debito non operativo che deve essere rimborsato nei sei mesi successivi ed è costituito da:

pagamenti previsti, per capitale ed interessi, del debito finanziario; debito fiscale o contributivo, comprensivo di sanzioni ed interessi, non corrente e cioè debito il cui versamento non è stato effettuato alle scadenze di legge (e pertanto è o scaduto ovvero oggetto di rateazioni), il cui pagamento, anche in virtù di rateazioni e dilazioni accordate, scade nei successivi sei mesi;

debito nei confronti dei fornitori e degli altri creditori il cui ritardo di pagamento supera i limiti della fisiologia. Nel caso di debito derivante da piani di rientro accordati dai fornitori/creditori, rileva la parte di essi, comprensiva dei relativi interessi, che scade nei sei mesi.

Le linee di credito in scadenza nei sei mesi successivi, sono collocate al denominatore salvo che se ne ritenga ragionevole il rinnovo o il mantenimento.

La scelta tra i due approcci è rimessa agli organi di controllo e dipende dalla qualità ed affidabilità dei relativi flussi informativi.

Gli indici di settore

3a - Indice di sostenibilità degli oneri finanziari (oneri finanziari sui ricavi)

misurano la “sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare”, ritenuto specificamente significativo dalla norma. Il primo dei due indicatori della crisi è costituito dal rapporto tra oneri finanziari e fatturato ed include:

al numeratore, gli interessi e altri oneri finanziari di cui alla voce C.17 art. 2425 c.c.;

al denominatore, i ricavi netti, ovvero la voce A.1) Ricavi delle vendite e prestazioni dell’art. 2425 c.c.

3b - Indice di adeguatezza patrimoniale (patrimonio netto su mezzi di terzi)

L’indice di adeguatezza patrimoniale è dato dal rapporto tra patrimonio netto e totale debiti e corrisponde a quanto indicato dal legislatore all’art. 13, co. 1 Codice della Crisi d’Impresa, è quindi costituito dal rapporto tra il patrimonio netto ed i debiti totali ed include:

al numeratore, il patrimonio netto costituito dalla voce A stato patrimoniale passivo dell’art. 2424 c.c., detratti i crediti verso soci per versamenti ancora dovuti (voce A stato patrimoniale attivo) e i dividendi deliberati;

al denominatore, i debiti totali costituiti da tutti i debiti (voce D passivo dell’art. 2424 c.c.), indipendentemente dalla loro natura e dai ratei e risconti passivi (voce E passivo dell’art. 2424 c.c.).

3c - Indice di liquidità (attivo a breve su passivo a breve)

L’indice di liquidità confronta il passivo esigibile a breve con le attività parimenti realizzabili monetariamente a breve, è pertanto costituito dal rapporto tra il totale delle attività ed il totale delle passività a breve termine ed include:

al numeratore, l’attivo a breve termine quale risultante dalla somma delle voci dell’attivo circolante (voce C attivo dell’art. 2424 c.c.) esigibili entro l’esercizio successivo e i ratei e risconti attivi (voce D attivo dell’art. 2424 c.c.);

al denominatore, Il passivo a breve termine costituito da tutti i debiti (voce D passivo) esigibili entro l’esercizio successivo e dai ratei e risconti passivi (voce E).

3d - Indice di ritorno liquido dell’attivo (cash flow su attivo)

È costituito dal rapporto tra il cash flow e il totale attivo ed include:

al numeratore, il cash flow ottenuto come somma del risultato dell’esercizio e dei costi non monetari (ad esempio gli ammortamenti, svalutazioni crediti, accantonamenti per rischi), dal quale dedurre i ricavi non monetari (ad esempio rivalutazioni partecipazioni, imposte anticipate);

al denominatore il totale dell’attivo dello stato patrimoniale art. 2424 c.c.

3e - Indice di indebitamento previdenziale o tributario (debiti previdenziali e tributari su attivo)

L’indice di indebitamento previdenziale e tributario incorpora nel modello gli indicatori della crisi richiamati dall’art. 15 CCI.

È costituito dal rapporto tra il totale dell’indebitamento previdenziale e tributario ed il totale dell’attivo.

Esso include:

al numeratore, l’Indebitamento tributario rappresentato dai debiti tributari (voce D.12 passivo dell’art. 2424 c.c.) esigibili entro e oltre l’esercizio successivo, l’Indebitamento previdenziale costituito dai debiti verso istituti di previdenza e assistenza sociale (voce D.13 passivo dell’art. 2424 c.c.) esigibili entro e oltre l’esercizio successivo;

al denominatore, l’attivo netto corrispondente al totale dell’attivo dello stato patrimoniale art. 2424 c.c.

Naturalmente l’utilizzo isolato di un solo indice fornirà indizi poco attendibili amplificando o meno eventuali indizi di crisi.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Domenica, 12 Gennaio 2020 08:06

La riforma della crisi d’impresa: il risk manager diventa obbligatorio

Di Mario Vacca 11 gennaio 2020 - Con la riforma della crisi d’impresa il legislatore ha imposto l’obbligo di nomina del revisore per tutte le società con un fatturato superiore ai 4 milioni di euro (e/o 4 milioni di totale attivo, e/o più di 20 dipendenti), ed ha imposto alle imprese il dovere di organizzare un assetto organizzativo capace di prevenire la crisi d’impresa (art. 2086 c.c.), ed impone nuovi doveri e responsabilità in capo al management con l’introduzione dei sistemi di allerta.

E’ noto ormai che ai sensi della normativa attinente i sistemi di allerta vi sono rilevazioni trimestrali che dovranno essere svolte dalle imprese.

Il CNDCEC (consiglio nazionale dottori commercialisti ed esperti contabili) ha individuato 7 indicatori di allerta che, dal prossimo 15 agosto dovranno essere monitorati dalle imprese con cadenza trimestrale e pertanto al fine di tale verifica ogni imprenditore deve adottare un assetto adeguato alla natura e alle dimensioni dell’impresa.

In mancanza, o in vista di una possibile crisi, il revisore o gli enti istituzionali possono inviare segnalazioni all’OCRI (organismo di composizione della crisi d’impresa) per cui l’imprenditore, per evitare tali segnalazioni, deve fornire al revisore incaricato le informazioni necessarie a valutare la società, ed in assenza del revisore è tenuto a fare una serie di verifiche trimestrali (sistemi di allerta interna).

Si ritiene che i soli 7 indicatori – fondamentali ma completi - non siano adeguati ad un’analisi efficiente per individuare eventuali situazioni di crisi e permettere al management di valutare lo stato di salute aziendale.

Per organizzare un sistema di allerta interna completo ed anticipare efficientemente un’eventuale crisi occorre dotarsi di vari strumenti, capaci di valutare e quantificare il rischio della società.

Occorre che la società non solo si adoperi per adottare uno dei numerosi software per assolvere alla normativa dei sistemi di allerta e quindi al monitoraggio dei 7 indicatori della crisi d’impresa ma adotti ulteriori valutazioni quali:

• Rilevazione dei segnali di crisi, sia qualitativi che quantitativi, tenendo presente anche le ultime segnalazioni in Centrale Rischi.

• Rilevazione e studio della continuità aziandale;

• Calcolo dello score quantitativo, analisi di bilancio e attività di benchmarking settoriale sistema Cebi - Cerved

• Adozione di un sistema di Controllo di Gestione e di un continuo sistema di formazione del management;

L’assenza di una ragionevole presunzione di uno stato di crisi ricavata dagli indicatori non è sufficiente a considerare l’azienda esente dal rischio di continuità aziendale, situazione che dovrà esseer verificata quindi mediante gli altri indicatori scelti in base all’adeguato assetto di cui all’art.2086 del c.c.

L’insieme composito di vari tipi di analisi, partendo da un buon programma di controllo di gestione, permette di aumentare l’affidabilità di tutti i dati ivi compresi dei risultati trimestrali, aumentando la possibilità di prevedere la crisi. E’ importante quindi che l’organo di controllo dell’impresa adotti un assetto organizzativo votato alla pianificazione, al controllo ed al risk management.

___________________________________

La Bussola d'Impresa - Mario Vacca

Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito esperienza e ho potuto specializzarmi nel controllo di gestione e finanza d’impresa.

Queste capacità mi hanno portato a collaborare con diversi studi di consulenza tra Capri, Napoli e la penisola Sorrentina con il ruolo di Temporary Manager, per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di prevedere e nel contempo essere un buon risolutore dei problemi ordinari e straordinari dei miei clienti.

Per migliorare la mia conoscenza e professionalità ho voluto fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Queste esperienze estere hanno apportato conoscenze legate al Family Business, alla protezione patrimoniale tanto per le imprese quanto per i singoli imprenditori e, alla gestione di società e conti esteri per favorire l'internazionalizzazione ed armonizzare la fiscalità tra i diversi paesi ove i clienti operano.

Nel frattempo ho maturato esperienza in Ascom Confcommercio per 12 anni - nel ruolo di vice presidente - ottenendo una buona padronanza della dialettica, doti di Pubblic Relation e, una buona rete di contatti personali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio obiettivo è lavorare sodo ma, con Etica ed Urbanità.

Riferimenti

Mario Vacca Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Telefono: +39 347 2955391

WEB Linkedin: https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Pubblicato in

Economia Emilia

Tag:

Venerdì, 10 Gennaio 2020 07:06

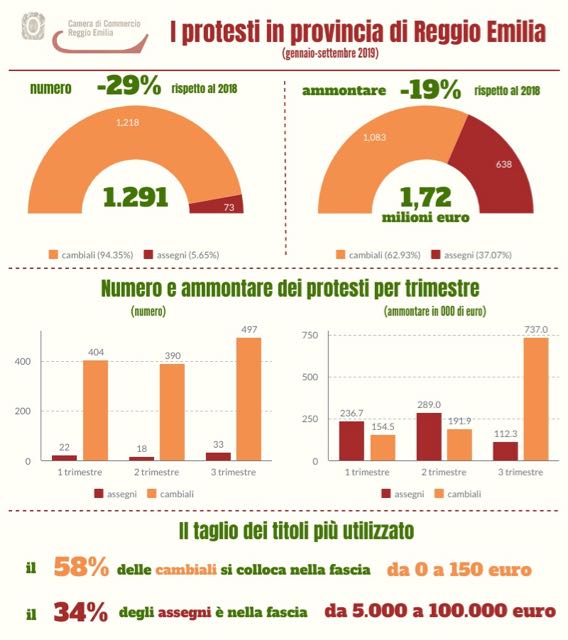

Nove mesi di protesti in calo: -29% per numero, -19% in valore

Sono apparsi ancora in decisa flessione i protesti cambiari in provincia di Reggio Emilia nei primi nove mesi del 2019.

Tra gennaio e settembre dello scorso anno, infatti, i titoli esecutivi (assegni, cambiali e tratte accettate) riguardanti imprese e famiglie sono scesi dai 1.813 dello stesso periodo del 2018 a 1.291, con una flessione del 29%.

Il valore degli insoluti, secondo l’analisi dell’Ufficio Studi della Camera di Commercio sui dati del Registro informatico dei protesti, ammonta a poco più di 1,72 milioni di euro rispetto ai 2,13 milioni del 2018 (-19,2%). La diminuzione registrata dal valore dei protesti è da attribuire alla forte riduzione degli assegni non coperti, che vedono praticamente dimezzato l’ammontare complessivo: da 1,2 milioni dei primi nove mesi del 2018 a poco più di 638 mila nello stesso periodo del 2019.

Di segno opposto, invece, l’andamento delle cambiali il cui valore registra un +20,5% passando da 899 mila a quasi 1,1 milioni del gennaio-settembre 2019. Tale andamento è imputabile al trend in crescita osservato nel terzo trimestre dell’anno passato, nel corso del quale sono aumentati gli importi dei titoli di valore maggiore: per le cambiali il cui valore è superiore ai 5.000 euro, infatti, l’ammontare è quasi triplicato, salendo da 244 mila a 646 mila euro.

I pagherò, pur registrando un calo del 16,3% rispetto all’anno precedente, si confermano i titoli di credito più protestati in provincia di Reggio Emilia. Numericamente, con 1.218 effetti, rappresentano più del 94% degli insoluti e il loro valore medio ha raggiunto, nei primi nove mesi del 2019, gli 890 euro dai 618 dell’analogo periodo del 2018.

Si fermano invece a 73 - con una flessione del 79,6% - gli assegni scoperti. Il più consistente calo del numero degli assegni rispetto alla riduzione dell’importo (-48,2%) oltre alla diminuzione più consistente degli assegni di importo minore rispetto a quelli più elevati evidenzia, ovviamente, l’aumento del valore medio di ciascun titolo, che passa da 3.448 a 8.740 euro.

Pubblicato in

Economia Reggio Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Consorzio del Parmigiano Reggiano: l’As…

L’Assemblea è stata anche l’oc... Leggi tutto

20-12-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Coopservice inaugura il “campo fotovolta…

Un impianto ad alta effi... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Bonifica Parmense, nel 2025 nuovi proget…

Soprattutto le aree montane de... Leggi tutto

19-12-2024 Comunicati Ambiente Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

UniCredit - Cia-Agricoltori Italiani, al…

Focus su formazione, supporto ... Leggi tutto

19-12-2024 Comunicati Agroalimentare Emilia

![]() Unicredit

Unicredit

Bardi e Bore. La Gestione Rifiuti dal 20…

BARDI e BORE: DA GENNAIO... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

UniCredit è al fianco delle Organizzazio…

Prende il via oggi la sedicesi... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Make Your Impact 2024. Al via la terza …

Promosso da Fondazione di... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!