Visualizza articoli per tag: Imprese

Domenica, 25 Agosto 2019 06:20

La leadership del manager

Come in mare aperto, anche in ufficio è necessario un leader capace di motivare il team, esaltarne i punti di forza, aiutarlo a risolvere problemi e capace di prendersi la responsabilità.

Di Mario Vacca Parma 25 agosto 2019 - Un vero leader sa sempre riconoscere ed ammettere i propri sbagli. Un buon leader deve assegnare a ciascuna risorsa un ruolo preciso e comunicare in modo puntuale in quale direzione si sta andando e perché. Parole espresse da Paolo Scutellaro, cinque volte campione del mondo, pluricampione Italiano di vela ed esperto di organizzazione aziendale.

Ancora una volta la gestione di un team in barca a vela è accostato alla realtà della gestione aziendale e non sono pochi i master in leadership che hanno sessioni in banca affinché diversi soggetti tra loro sconosciuti si fondano in team ed eleggano il leader.

E’ necessario distinguere il manager dal leader, essere manager, infatti, non vuol dire automaticamente essere un leader e quest’ultimo dev’essere dotato di caratteristiche imprescindibili:

• saper ascoltare,

• dare una direzione chiara al proprio team,

• creare un clima positivo, senza conflitti,

• assegnare a ciascuno il proprio ruolo in azienda,

• saper pianificare,

• guidare con l’esempio.

Naturalmente tutti i manager vorrebbero essere dei bravi leader errori che spesso si compiono sono una barriera a tale aspirazione. Essere leaderi deve far parte di una strategia ragionata. L’errore più comune è un’insolente auto-promozione di se stessi e della propria azienda, ed oggi i social forniscono un ottimo mezzo per elevare all’ennesima potenza l’errore. L’obiettivo deve essere quello di captare le esigenze altrui e non di vendere se stessi o la propria azienda. Solitamente le persone fanno marcia indietro davanti a chi si loda.

Trovare il modo di distinguersi, di uscire dalla massa, ma senza per questo passare per grotteschi è uno dei punti fondamentali; ci sono dei trend da seguire, ma saltare sul carro del vincitore non è mai un buon segno. Se non si ha niente di nuovo da dire su un argomento meglio tacere, il silenzio è da sempre il miglior alleato.

Premesso che il leader è tale perché riconosciuto “dal popolo” la leadership deve affermarsi in maniera naturale e per farlo ha bisogno del supporto altrui, è inutile imporsi, piuttosto è necessario condividere il proprio pensiero e lavorare in squadra creando situazioni di reale scambio ed accrescimento comune.

“Un passo falso comunemente riportato dalla letteratura è quello di identificarsi tanto nel ruolo di leader da dimenticare altri tratti del proprio carattere che potrebbero aiutare a relazionarsi in modo diverso. È importante non snaturarsi ed imparare a gestire le proprie caratteristiche. Non bisogna pensare che la timidezza o l’empatia siano nemiche della leadership. L’importante è inviare un messaggio chiaro e mostrarsi sempre coerenti”

Infine è bene concentrarsi su poche cose, non si può essere esperti in ogni settore, si acquisirà maggiore credibilità sapendo tutto su un argomento e formulando un proprio pensiero personale. Il tuttologo è spesso allontanato o ascoltato con scherno.

Molti manager oppongono resistenza al cambiamento del ruolo, essendo abituati a comandare tendono a non mettersi in discussione. In quest’ottica il manager che vuole accrescere le proprie potenzialità e puntare ad essere un leader dovrebbe avere un confronto costante con un coach che lo aiuti a crescere e a migliorarsi ogni giorno. In generale, si possono individuare tre qualità per diventare leader che possono essere potenziate grazie a un programma di coaching.

Il coraggio risiede nella capacità di dire le cose e di farle accadere. Se si ha paura del cambiamento – che ricordo essere uno dei traumi più temuti dall’essere umano - non si migliorerà mai, diversamente bisogna avere il giusto coraggio per sapere comunicare anche le cose difficili. Imparare a farlo con il coach renderà più efficiente il rapporto con i dipendenti.

L’ascolto degli altri prima di parlare è essenziale, una qualità imprescindibile per ogni vero Leader.

E’ anche importante che i leader imparino a seguire il proprio istinto, che non vuol dire smettere di ponderare le cose razionalmente ma metterci quel pizzico di intuizione che fa la differenza. Ciò può far sentire instabili, ma permetterà di aprire nuove strade e di migliorare il proprio business. Naturalmente occorre esperienza nel leggere ed interpretare bene i segnali che arrivano da persone e situazioni.

Per diventare leader è importante lavorare con gli altri, gestire gli altri ma soprattutto gestire se stessi perché - come si dice in marina - tutti sanno portare la barca con il mare calmo ma il vero comandante è quello che non va in tilt durante una mareggiata imprevista.

Il giusto equilibrio consente quindi di mostrare il proprio coinvolgimento emotivo in alcune circostanze, finalizzate soprattutto a creare fiducia e non significa mostrarsi stoici e celare qualsiasi emozione, impedendo ai collaboratori di essere percepiti come umani e aperti alla comunicazione.

L’integrità rappresenta la qualità fondamentale per un leader, un attributo che presuppone la capacità di essere onesti e di voler agire nel modo giusto. E’ importante che il leader faccia per primo ciò che enuncia ai collaboratori.

L’autostima e la fiducia nelle proprie capacità senza un desiderio di prevaricare e di mostrarsi superiore è un elemento essenziale nella costruzione dell’uomo leader. La comunicazione tra il capo e i suoi collaboratori gioca un ruolo primario per la produttività, efficienza, fidelizzazione e soddisfazione personale, aspetto che purtroppo è spesso sottovalutato.

Il Buon Leader ricerca e trova giusto equilibrio tra deleghe ed incarichi, generando coinvolgimento e partecipazione, ascolta prima di giudicare concedendo l’opportunità di spiegare le proprie ragioni, organizza meeting e sessioni di coaching favorendo momenti di confronto a cadenza regolare, mostra interesse per la vita personale dei collaboratori, creando in questo modo un clima sereno e collaborativo.

Pubblicato in

Economia Emilia

Tag:

Venerdì, 23 Agosto 2019 15:16

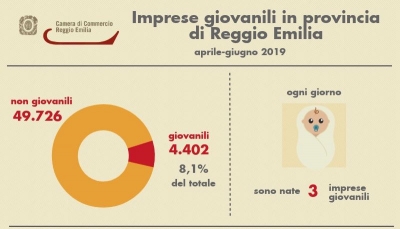

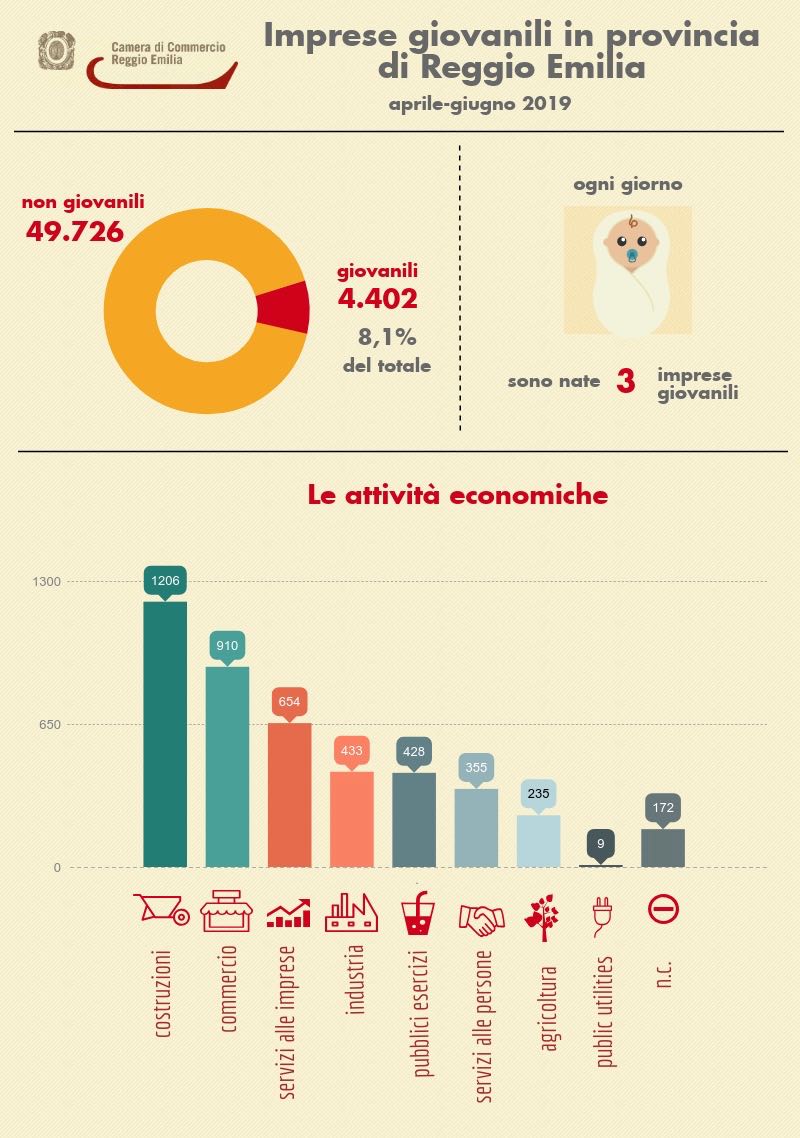

Giovani verso l’impresa: quasi 3 nuove unità al giorno

I giovani reggiani cercano di creare opportunità di lavoro dando corpo alle loro idee e diventando imprenditori. Sembra questo lo scenario di questa estate 2019 in provincia di Reggio Emilia.

Tra aprile e giugno, infatti, le nuove imprese aperte da giovani con meno di 35 anni di età sono state 256, quasi 3 al giorno, pari ad un terzo di tutte le aperture di nuove imprese nel trimestre. Al netto delle chiusure rilevate nello stesso periodo (solo 88), come rileva l’Ufficio Studi della Camera di Commercio provinciale, le imprese giovanili nel secondo trimestre dell'anno hanno raggiunto le 4.402 unità, con un saldo positivo di 168 aziende.

Il contributo che i giovani hanno dato all’incremento della base imprenditoriale nel secondo trimestre dell’anno è stato così determinante: il tasso di crescita trimestrale dell'imprenditoria “under 35”, infatti, ha messo a segno un +3,7% a fronte del +0,32% del complesso delle imprese.

Quello delle costruzioni, con 1.206 imprese, è il settore nel quale i giovani sono presenti in misura maggiore (27,4% del totale delle aziende giovanili), ma rispetto ad un anno fa la quota è scesa di oltre due punti percentuali: nel giugno 2018 era il 29,5%.

Un’impresa “under 35” su dieci svolge attività nel commercio, un punto percentuale in più se confrontato con l’analogo periodo dell’anno passato, e la presenza nel settore raggiunge le 910 aziende, con un saldo positivo fra iscrizioni e cessazioni sia per quanto riguarda il commercio all’ingrosso che al dettaglio, comprese le attività degli autosaloni e la riparazione di autoveicoli e motocicli.

Le 433 imprese del manifatturiero rappresentano poco meno del 10% delle aziende condotte da giovani, la medesima quota di un anno fa: quasi un terzo svolge attività nella metalmeccanica (134 unità), mentre 120 imprese si occupano del comparto del tessile-abbigliamento.

Positivo il bilancio trimestrale delle aziende il cui imprenditore ha meno di 35 anni e che svolgono attività di alloggio e ristorazione (a fine giugno di quest’anno ammontano a 428 unità), e quelle dei servizi sia alle imprese (+15) che alle persone (+11).

Di segno “più” anche il saldo registrato nel trimestre aprile-giugno dalle attività del settore agricolo della provincia di Reggio Emilia, dove le imprese giovanili che hanno raggiunto le 235 unità.

(da CCIAA Reggio Emilia 23 agosto 2019)

Pubblicato in

Economia Reggio Emilia

Domenica, 11 Agosto 2019 05:41

Assetti organizzativi a misura “d’uomo”

Di Mario Vacca Parma 11 agosto 2019 - L’entrata in vigore del Nuovo Codice della Crisi ha favorito un ventaglio di interpretazioni, commenti e giudizi provenienti dal mondo accademico e dai diretti interessati di ogni categoria; Appena qualche giorno or sono 22 Law Firm, ovvero studi legali nazionali ed internazionali che assistono le aziende in crisi hanno espresso su un unico documento dissenso al nuovo codice evidenziando ben 8 punti critici.

Anche in ordine ai tanto proclamati adeguati assetti organizzativi che ogni azienda dovrà implementare al fine di intercettare situazioni di crisi e prevenire la perdita di continuità aziendale ognuno riporta la sua personale interpretazione.

Un ottimo contributo lo fornisce Assonime, determinando un approccio flessibile per non appesantire l’impresa in termini sia organizzativi che economici situazione che finirebbe per far fallire la le legge sul nascere.

La forte differenziazione tra le imprese in termini dimensionali, di base societaria, di risorse e di organizzazione, pone chiaramente il tema di un’adeguatezza da realizzare sartorialmente evitando di ingessare l’azienda con un “programma” troppo pesante che la renderebbe poco efficiente. In questo i vincoli non sono solo di tipo economico - legati al livello di investimento di setup e di mantenimento degli adeguati assetti - ma anche di tipo organizzativo in funzione della quantità e qualità delle risorse umane utilizzate, e di governance, con la presenza o meno di un management indipendente e professionale.

“…Come è da tempo noto in dottrina, la crisi è un processo evolutivo a stadi nel quale crescenti livelli di difficoltà dell’impresa possono portare alla perdita della continuità aziendale e/o all’insolvenza. Mentre l’istituzione degli adeguati assetti organizzativi costituisce un obbligo per tutte le imprese collettive, lo scopo di questi dipende dalla condizione di salute dell’impresa. In una impresa sana, gli adeguati assetti organizzativi sono funzionali alla corretta gestione e vanno inquadrati in un’ottica di moderno risk management, accompagnato da una corretta architettura organizzativa e da una serie di strumenti gestionali tutti caratterizzati da adeguatezza. Quando invece l’impresa entra in una fase di difficoltà, agli adeguati assetti è richiesta non solo una funzione di monitoraggio tempestivo, ma anche di costituire un valido strumento di gestione della medesima. Assosime lega al termine “adeguati” una duplice accezione: sia alla natura e alla dimensione dell’impresa, sia alla capacità di intercettare tempestivamente ed efficacemente gli indicatori della crisi e di perdita della continuità aziendale. L’adeguatezza rispetto agli obiettivi della norma è chiaramente declinata nei diversi strumenti e nelle caratteristiche degli assetti (organizzazione, controlli, sistemi di gestione e di rilevazione contabile, strumenti di monitoraggio della performance quantitativo e qualitativo) che consentono di prevenire la crisi di impresa e la perdita della continuità aziendale. Anche il riferimento temporale entra in gioco dinamicamente fotografando il momento in cui gli assetti vengono implementati ed usati; viene da se che un determinato controllo che in un’impresa sana potrebbe essere condotto con frequenza trimestrale in un’azienda in crisi dovrebbe essere condotto con periodicità più frequenti…”

L’unico neo rinvenibile nel documento di Assonime potrebbe rilevarsi il concetto di anteporre temporalmente l'interruzione della continuità alla crisi e all'insolvenza, quando evidentemente in più parti del corpo normativo viene espressamente chiarito che essa è un evento estremo da evitare il più possibile anche per la tutela della base occupazionale.

Pubblicato in

Economia Emilia

Tag:

Giovedì, 08 Agosto 2019 08:41

Responsabilità e sostenibilità, prima degli utili, orientano le scelte degli investitori “millennials”

Nella lettera annuale alle aziende il CEO di BlackRock, Larry Fink, evidenzia come le politiche ambientali, sociali e di governance siano decisive nelle strategie di crescita a lungo termine delle aziende. Ed è proprio la capacità di generare redditività sostenibile ad attrarre i nuovi investitori.

Al grido di “un capitalismo migliore per un mondo migliore” una nuova coscienza aziendale si sta formando. Oggi, infatti, le aziende sono chiamate a dare un contributo positivo alla società. Se fino a poco tempo fa per un’azienda essenzialmente solo l’aumento degli utili era di fondamentale importanza, oggi il paradigma è cambiato per far spazio all’idea che solo grazie a una crescita sostenibile è possibile continuare a prosperare. Questa nuova coscienza non mette da parte i profitti ma lascia intendere che questi ultimi saranno favorevoli solo se legati a una visione strategica di lungo periodo.

“Il mondo ha bisogno di voi – afferma Larry Fink, amministratore delegato di BlackRock – Le società devono dimostrare il proprio impegno nei confronti delle nazioni, delle regioni e delle comunità in cui operano, in particolare sulle questioni essenziali per la prosperità futura del mondo intero. Il mondo imprenditoriale non può certo risolvere tutte le questioni di importanza pubblica, ma ce ne sono molte, dalle pensioni alle infrastrutture, fino alla formazione per i lavori del futuro, che non possono essere risolte senza la leadership aziendale”.

Una questione importante è appunto la responsabilità verso i millennials, che oggi rappresentano il 35 percento della forza lavoro. La cosiddetta generazione Y, ossia i nati tra gli anni Ottanta e Novanta, ha una nuova consapevolezza e grandi aspettative nei confronti delle società, delle quali non sono solo dipendenti ma spesso acquirenti o addirittura azionisti.

Il nuovo profilo degli investitori millennial

Non a caso Fink cita nella propria lettera una recente indagine di Deloitte che ha chiesto ai lavoratori millennial quale dovrebbe essere lo scopo primario di una società: rispetto alla risposta “generare profitto”, “migliorare la società” ha riscosso il 63 percento di consensi in più. Proprio i lavoratori millennial saranno gli investitori di domani, visto che è in corso un gigantesco trasferimento di risorse (24.000 miliardi di dollari, il più grande della storia) dai baby boomer del dopoguerra ai millennial della generazione Y. Da ciò la crescente importanza e strategicità per attrarre investitori e creare ricchezza di lunga durata di fattori quali le questioni ambientali, le politiche sociali e di risorse umane, le decisioni di governance aziendale. Indicatori che diventeranno sempre più centrali nel lavoro di valutazione delle società degli analisti di BlackRock.

Chi è BlackRock

BlackRock è una delle principali società di gestione del risparmio a livello mondiale e tra i primi fornitori di servizi di gestione degli investimenti, del rischio e di consulenza rivolti a investitori privati, istituzionali e agli intermediari finanziari. Con 6mila miliardi di dollari investiti, è il fondo americano più grande del pianeta. Per il New York Times è addirittura “la comunità finanziaria in persona”.

I megatrend guidano il mondo

I cambiamenti sociali riguardano diversi fattori che incidono sul modo di fare impresa, come possono affrontarli le aziende? Secondo BlackRock, delle forze dirompenti chiamate megatrend sono in grado di influire sulle decisioni di investimento. Queste evoluzioni sono per lo più cicliche e di breve-medio termine. Tuttavia, occasionalmente, cambiamenti strutturali di lungo periodo hanno conseguenze irreversibili per il mondo.

I cinque megatrend che stanno plasmando il nostro modo di pensare gli investimenti sono:

- cambiamento degli equilibri economici,

- rivoluzione tecnologica,

- cambiamento climatico e scarsità delle risorse,

- andamento demografico e cambiamenti sociali,

- rapida urbanizzazione.

Conoscere i megatrend offrirebbe, secondo BlackRock, un reale vantaggio informativo nei processi d’investimento aiutando ad individuare opportunità d’investimento con profili di rischio e rendimento potenzialmente interessanti.

Le domande del futuro

Secondo BlackRock, dunque, le aziende per restare sul mercato non possono più evitare domande quali: “Che ruolo gioco nella comunità? Come stiamo gestendo il nostro impatto sull’ambiente? Ci stiamo adattando ai cambiamenti tecnologici? Stiamo riqualificando i nostri dipendenti per far fronte a un mondo sempre più automatizzato?”

Non è possibile sapere cosa accadrà in futuro, né se le aziende saranno in grado di affrontare i cambiamenti nel modo giusto. Ma attraverso la conoscenza dei cambiamenti globali economici, culturali e sociali possiamo interpretare al meglio la possibile evoluzione del panorama imprenditoriale, per essere pronti alle opportunità e alle sfide che il futuro ha in serbo per le aziende.

Coopservice e la crescita sostenibile

Con l’intento di una crescita sostenibile e generatrice di sviluppo duraturo, Coopservice impiega capitale finanziario per sostenere investimenti in tecnologie e impianti che consentono di sviluppare il business, ridurre l’impatto sull’ambiente, generare nuovi posti di lavoro, migliorare la qualità delle condizioni di lavoro e soddisfare pienamente le esigenze dei clienti. Il rafforzamento patrimoniale è un obiettivo che Coopservice ha costantemente perseguito nel tempo, consapevole dell’importanza di mantenere un adeguato equilibrio tra il capitale proprio e il capitale di debito. Oltre che condizione preliminare irrinunciabile per le politiche di investimento che, prima del semplice profitto, sono finalizzate alla creazione di valore per tutti i suoi portatori di interesse.

(di Coopservice 31 luglio 2019 - ThinkMagazine)

Pubblicato in

Comunicati Economia Emilia

Tag:

Mercoledì, 07 Agosto 2019 15:58

Imprese, la Regione Emilia Romagna mette on line un nuovo bando da 2 milioni

La Regione mette on line un nuovo bando da 2 milioni per finanziare l'innovazione delle Pmi. L'assessore Costi: "Sostegno regionale anche ad aziende attive nelle aree montane e svantaggiate, per assicurare lo sviluppo di tutto il nostro sistema produttivo. A disposizione risorse europee per sostenere le piccole e medie imprese per l'innovazione tecnologica e la diversificazione di prodotti e servizi. Domande da novembre. Dalla Regione già stanziati nel biennio oltre 26 milioni di euro per sostenere gli investimenti di 380 Pmi attive in Emilia-Romagna.

Bologna -

La competitività delle piccole e medie imprese diventa più forte quando possono investire. Per rafforzare la capacità di innovare delle Pmi regionali, dal 18 novembre 2019 sarà possibile presentare domanda per il nuovo bando a sostegno dei servizi innovativi , che mette a disposizione 2 milioni di euro di Fondi europei Por Fesr 2014-2020. Saranno finanziabili progetti di innovazione tecnologica e diversificazione dei prodotti e/o servizi, con l'obiettivo di accrescere la quota di mercato o di entrare in nuovi mercati. L'intervento mira in particolare a sostenere quelle imprese che necessitino di acquisire all'esterno i servizi innovativi necessari e le competenze per completare, anche dal punto di vista manageriale, i processi di innovazione per la loro introduzione sul mercato.

“Solo puntando sull’innovazione continua di prodotti e servizi si può essere competitivi sul mercato- commenta Palma Costi, assessore regionale alle Attività produttive–. Il sostegno regionale arriva anche alle imprese attive nelle aree montane e svantaggiate, per assicurare lo sviluppo di tutto il nostro sistema produttivo e valorizzarne le eccellenze. Uno dei pilastri della nostra manifattura sono le piccole e medie imprese. Per questo continuiamo a investire su di loro, con premialità per le imprese giovanili, femminili e quelle che nascono in montagna“.

Cosa prevede il bando per i servizi innovativi delle Pmi

Il bando mette a disposizione 2 milioni di euro di risorse europee Por Fesr 2014-2020 per sostenere le piccole e medie imprese impegnate in percorsi di innovazione tecnologica e diversificazione di prodotti e servizi. I progetti possono variare da un costo minimo di 20.000 euro a un massimo di 80.000 euro. Le agevolazioni sono concesse nella forma del contributo alla spesa, nella misura del 50% delle spese ammissibili. Le iniziative progettuali dovranno riguardare interventi di ampliamento della gamma dei prodotti e/o servizi; la loro significativa ridefinizione tecnologica e funzionale in senso innovativo; l’introduzione di contenuti e processi digitali e di innovazione di servizio in grado di modificare in modo sostanziale il rapporto con clienti e stakeholders; la ricaratterizzazione dei prodotti e dei servizi verso la sostenibilità ambientale, l’inclusione e la qualità di vita, la cultura e la società dell’informazione. Le domande potranno essere trasmesse dal 18 novembre al 18 dicembre 2019 attraverso il portale Sfinge2020.

Con questo stesso bando, nel 2016 erano stati finanziati 107 progetti per 4,895 milioni di risorse impegnate, nel 2017 invece 105 progetti per 2,830 milioni. Complessivamente sono stati sostenuti nel biennio 212 progetti corrispondenti a 212 Pmi, perchè chi è stato finanziato dal primo bando non ha potuto partecipare al secondo (e non potrà concorrere a quello appena uscito).

Già stanziati 26 milioni per gli investimenti produttivi

Sempre per le piccole e medie imprese, l’ulteriore bando regionale a sostegno degli investimenti produttivi, nel biennio 2018-19 ha destinato a 380 Pmi regionali contributi a fondo perduto per oltre 26 milioni di euro di risorse europee Por Fesr e regionali per le aree montane. A questi contributi si integrano i finanziamenti a medio e lungo termine erogati dal sistema bancario, con garanzia diretta dei Confidi e controgaranzia di Cassa depositi e Prestiti (Fondo EuReCa). Con questa misura nel complesso sono attivati 100 milioni di euro di investimentinel biennio 2018/19, destinati soprattutto all’acquisto di nuovi macchinari, impianti, attrezzature per generare innovazioni di prodotto, servizio e processo. Tra le imprese finanziate, 88 hanno sede nelle aree montane regionali. A esse andranno contributi per 7,5 milioni di euro, generando 23 milioni di investimenti. Sono 11 le Pmi agevolate con sede nelle aree svantaggiate del piacentino e del ferrarese, 18 le imprese giovanili e 41quelle femminili. Tra le priorità del bando rientra la nuova occupazione, presente nel 60,5% dei progetti ammessi.

Fonte: Regione ER

Pubblicato in

Comunicati istituzionali Emilia

Domenica, 04 Agosto 2019 07:17

Termini e modalità d’iscrizione all’elenco del Mise per gli Innovation Manager

Di Mario Vacca 4 agosto 2019 - Il piano nazionale Impresa 4.0 prevede una serie di agevolazioni che generano l’individuazione di una figura così detta “Innovation Manager”, manager e società di consulenza abilitati allo svolgimento degli incarichi manageriali oggetto dell’omonima agevolazione.

Il Ministero dello Sviluppo Economico (MiSe) ha voluto disciplinare questa figura e con il decreto del 29 luglio 2019 ha comunicato le modalità ed i termini per la presentazione delle domande di iscrizione all’elenco degli innovation manager. Le iscrizioni – ammesse soltanto tramite procedura informatica - saranno aperte dalle ore 10.00 del 27 settembre 2019 alle ore 17.00 del 25 ottobre 2019.

L’iscrizione all’elenco comporta la verifica dei requisiti stabiliti in capo ai consulenti dall’articolo 5, comma 2 e comma 3 del decreto attuativo del 07 maggio 2019 ed è condizione necessaria affinché siano agevolabili in capo alle imprese committenti i costi per consulenze specialistiche manageriali in materia di:

• tecnologie abilitanti previste dal Piano Nazionale Impresa 4.0;

• processi di ammodernamento degli assetti gestionali e organizzativi dell’impresa, ivi intendendo l’applicazione di nuovi metodi di significativa innovazione organizzativa dell’impresa nelle pratiche commerciali, nelle strategie di gestione aziendale, nell’organizzazione del luogo di lavoro;

• processi di ammodernamento degli assetti gestionali e organizzativi dell’impresa, ivi intendendo l’accesso ai mercati finanziari e dei capitali.

L’incentivo alle imprese consiste in un contributo a fondo perduto sottoforma di voucher concedibile in regime “de minimis” ai sensi del Regolamento (UE) n. 1407/2013, introdotto dall’articolo 1, commi 228, 230, 231, L. 145/2018 (c.d. Legge di Bilancio 2019) con l’obiettivo di sostenere i processi di trasformazione tecnologica e digitale delle Pmi e delle reti d’impresa.

Per L’iscrizione all’elenco occorre rispettare i seguenti requisiti:

1. Persone fisiche accreditate negli albi o elenchi dei manager dell’innovazione istituiti presso:

• Unioncamere

• Associazioni di rappresentanza dei manager ed organizzazioni partecipate pariteticamente da esse e da associazioni di rappresentanza datoriali

• Le Regioni, ai fini dell’erogazione di contributi regionali o comunitari con finalità a analoghe

2. Persone fisiche in possesso di almeno uno dei seguenti requisiti:

• Dottorato di ricerca nelle seguenti aree:

- Scienze matematiche ed Informatiche;

- Scienze Fisiche;

- Scienze Chimiche;

- Scienze Biologiche;

- Ingegneria Industriale e dell’informazione;

- Scienze Economiche e statistiche;

• Master universitario di II livello nelle aree suddette + svolgimento documentabile per almeno 1 anno di incarichi presso imprese nelle materie oggetto di consulenza agevolabile

• Laurea magistrale nelle aree suddette + svolgimento documentabile per almeno 3 anni di incarichi presso imprese nelle materie oggetto di consulenza agevolabile

• Svolgimento documentabile per almeno 7 anni di incarichi presso imprese nelle materie oggetto di consulenza agevolabile;

3. Società operanti nel settore delle attività di consulenza:

• con sede legale o un’unità locale attiva in Italia, iscritte nel Registro Imprese della CCIAA territorialmente competente;

• società di capitali;

• non sottoposte a procedura concorsuale, non in stato di fallimento, di liquidazione anche volontaria, di amministrazione controllata, di concordato preventivo o in qualsiasi altra situazione equivalente secondo la normativa vigente;

• non soggette a condanne penali con sentenza definitiva;

• che abbiano eseguito progetti di consulenza o formazione nelle materie oggetto di consulenza agevolabile e costituite da almeno 24 mesi

4. Società accreditate presso gli elenchi dei manager dell’innovazione istituiti presso le associazioni di rappresentanza dei manager od organizzazioni partecipate pariteticamente da esse e da associazioni di rappresentanza datoriali oppure presso le Regioni o Province autonome, ai fini dell’erogazione di contributi regionali o comunitari con finalità a analoghe.

In sede di presentazione della domanda la società dovrà indicare l’elenco nominativo (non più di 10) di manager in possesso dei requisiti previsti per le persone fisiche

5. i centri di trasferimento tecnologico in abito Industria 4.0

6. gli incubatori certificati di start-up innovative.

Nell’apposita sezione del sito istituzionale del Ministero dello sviluppo economico all’indirizzo https://www.mise.gov.it/index.php/it/incentivi/impresa/voucher-consulenza-innovazione verrà pubblicato l’elenco completo.

Intanto si attende la pubblicazione del secondo provvedimento previsto dal decreto attuativo del 07 maggio 2019, che dovrebbe disciplinare termini e modalità di presentazione delle domande di ammissione al contributo ed anche i criteri di valutazione delle domande e di assegnazione prioritaria delle risorse disponibili.

Pubblicato in

Economia Emilia

Tag:

Giovedì, 01 Agosto 2019 16:46

Chiamata in corso per le startup reggiane

Iscrizioni aperte al premio nazionale CNA cambiamenti. Doppia premiazione, doppia vetrina: prima della finale a Roma, ci sarà anche un evento di premiazione a Reggio. Candidature entro il 15 settembre 2019

Reggio Emilia, 1 agosto 2019

Sono aperte le iscrizioni a Cambiamenti, premio nazionale al pensiero innovativo delle neo imprese italiane (nate dopo il 1-1-2016) indetto dalla CNA, che verrà assegnato il 28 novembre a Roma.

Attività oramai rientrata tra gli eventi di spicco dell’universo delle start up, ha registrato, nelle prime tre edizioni, oltre 2100 imprese candidate, con più di 60 eventi territoriali di premiazione.

Tante le opportunità per le imprese che, candidandosi al Premio, entreranno a far parte di una vera e propria comunità di startup che, anche dopo le premiazioni territoriali e quella nazionale, potrà godere di possibilità di confronto e un programma di alta formazione dedicato.

Ventimila euro, una settimana di vacanza presso una struttura Bluserena, due anni di noleggio a lungo termine di un’auto, oltre alla partecipazione a importanti masterclass realizzate con la collaborazione dei partner di Cambiamenti, sono i principali premi in palio per i finalisti nazionali, messi a disposizione da CNA con il supporto di Artigiancassa, Samsung e una straordinaria rete di partner.

“Un’iniziativa che afferma l’attenzione di CNA alla crescita economica del Paese e al fondamentale apporto delle nuove imprese – dichiara Giorgio Lugli, Presidente della CNA reggiana - Siamo convinti che anche quest’anno il premio riscuoterà l’attenzione dei giovani imprenditori e delle nuove imprese. A tal proposito abbiamo deciso di istituire, per la prima volta, un evento di premiazione territoriale a Reggio Emilia, intorno alla metà di ottobre per dare ancora più valore alle idee e ai progetti innovativi della nostra terra. Un motivo in più per iscriversi al contest. Doppia premiazione, doppia vetrina”.

Iscrizioni aperte fino al 15 settembre 2019 sul sito www.premiocambiamenti.it. Per info scrivere a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo..

Fonte: CNA RE

Pubblicato in

Comunicati Lavoro Reggio Emilia

Martedì, 23 Luglio 2019 06:41

Amundi sottoscrive un private placement di 50 milioni di euro emesso da I.M.A. Industria Macchine Automatiche S.p.A.

Milano, 22 luglio 2019 - A giugno 2019 Amundi ha sottoscritto un private placement da 50 milioni di euro emesso da I.M.A. Industria Macchine Automatiche S.p.A. (IMA) - produttore italiano di macchine automatiche per il confezionamento e l'imballaggio – unitamente ad un finanziamento sindacato di medio-lungo termine da 180 milioni di euro sottoscritto da UniCredit in qualità di unico bookrunner.

Il pacchetto è destinato a finanziare l'acquisizione da parte di IMA di ATOP, una società italiana che produce macchine automatiche per la realizzazione di componenti per motori elettrici. L’operazione offre inoltre ad IMA l'opportunità di diversificare le scadenze del proprio debito e le fonti di finanziamento.

Grazie alla relazione pluriennale con IMA, Amundi è stata in grado di rendere proprietaria l’operazione di private placement e sottoscrivere l'intero ammontare dell’emissione obbligazionaria privata a 7 anni da 50 milioni di euro. "Siamo lieti di essere un investitore fondamentale del piano di finanziamento privato di IMA. Con IMA firmiamo l’undicesimo contratto dell'anno e il terzo all'estero" afferma Thierry Valliere, Head of Private Debt in Amundi. Il Gruppo Crédit Agricole ha ricoperto un ruolo importante nell’operazione, partecipando all’emissione obbligazionaria tramite Amundi e al prestito sindacato a medio termine attraverso Crédit Agricole Italia e Crédit Agricole CIB; inoltre quest’ultimo ha operato in qualità di “Mandated Lead Arranger”, come partecipante al finanziamento e controparte nella copertura.

Questa operazione è un esempio significativo della partnership di successo tra UniCredit e Amundi nel supportare le aziende italiane di media-grande dimensione in un processo ben coordinato ed efficiente.

"UniCredit è orgogliosa di mettere in contatto investitori e aziende di elevata qualità come Amundi e IMA. Ciò dimostra la continua, affidabile e proficua collaborazione che abbiamo costruito insieme", afferma Luca Falco, Head of Global Syndicate and Capital Markets di UniCredit.

Fondata nel 1961, IMA è leader mondiale nella progettazione e produzione di macchine automatiche per il processo e il confezionamento di prodotti farmaceutici, cosmetici, alimentari, tè e caffè. Il Gruppo conta circa 6.000 dipendenti, di cui circa 2.400 all’estero ed è presente in circa 80 Paesi, con una rete di vendita composta da 29 filiali. Il Gruppo ha 42 stabilimenti di produzione in Italia, Germania, Svizzera, Regno Unito, Stati Uniti, India, Malesia, Cina e Argentina. IMA S.p.A. è quotata alla Borsa di Milano dal 1995 e nel 2001 è entrata nel segmento STAR. Il 2 luglio IMA ha completato l'acquisizione della maggioranza di ATOP, dalla società di private equity Charme Capital Partners. Di conseguenza IMA, che era già azionista della Società dal 2017 con una quota del 21%, possiede ora una partecipazione di circa l'84%. I fondatori di ATOP e il suo presidente Amedeo Felisa hanno reinvestito il 6% circa.

A proposito di Amundi

Amundi è il più grande asset manager in Europa per patrimonio gestito e tra i primi dieci1 a livello globale. Amundi gestisce, attraverso sei principali centri d'investimento2, asset per 1.476 miliardi3 di euro.

Amundi offre ai propri clienti in Europa, Asia-Pacifico, Medio Oriente, Nord e Sud America l’accesso a competenze distintive sui mercati finanziari, oltre ad una gamma completa di soluzioni d’investimento attive, passive ed in asset reali. I clienti hanno inoltre accesso a una gamma completa di servizi e strumenti. Società con sede legale a Parigi, Amundi è quotata in Borsa da novembre 2015.

Grazie alla ricerca distintiva e alle competenze di un team di quasi 4 500 professionisti ed esperti di mercato dislocati in 37 paesi, Amundi offre ai clienti privati, istituzionali e corporate strategie di investimento innovative e soluzioni personalizzate per bisogni, obiettivi di rendimento e profili di rischio.

Amundi. La fiducia va meritata.

Per ulteriori informazioni o per trovare il team Amundi più vicino visita il sito www.amundi.com .

Pubblicato in

Comunicati Economia Emilia

Domenica, 23 Giugno 2019 15:37

Tempi di svolta

di Mario Vacca, Parma 23 giugno 2019 - Il Nuovo istituto delle procedure di allerta può costituire l'occasione per introdurre una vera cultura imprenditoriale volta a valorizzare il ruolo dell'imprenditore e dei suoi manager.

Il codice della crisi d'impresa oltre a disciplinare e migliorare istituti già esistenti tenta di prevenire le condizioni su cui si fonda la crisi e l'insolvenza individuando nelle procedure di allerta e nella composizione degli OCRI (Organismo di composizione della crisi d'impresa) la soluzione ideale, situazione che nella realtà modifica articoli del codice civile.

Il legislatore da individuato dei parametri per capire quando l'impresa è in crisi ed obbliga l'impresa ad assumere idonei modelli organizzativi con adeguati sistemi di controllo. Le procedure di allerta sono finalizzate all'emersione anticipata della crisi e salvaguardare la continuità aziendale. Si chiede all'imprenditore di non aspettare il momento nel quale ci sarà l'insolvenza nel tentativo di diminuire le simulazioni di una continuità che non esiste, chiarendo una volta per tutte che la crescita di fatturato non finanziato è l'anticamera dell'inferno.

Il legislatore ha demandato al consiglio nazionale dei dottori commercialisti l'individuazione degli indici generali che ogni impresa dovrà adottare ma ha previsto già delle valvole di sicurezza per evitare indicatori troppo rigidi, consentendo alle imprese di elaborare indici personalizzati attestati da un professionista, inserendo le giustificazioni in nota integrativa. Ha anche individuato alcune categorie di imprese che necessitano di indici particolari (startup innovative, società in liquidazione, società costituite da meno di due anni, Pmi innovative). Tutti individuati entro dicembre 2019 ed inseriti nella nota integrativa del bilancio al 31/12/2019.

In pratica i sistemi introducono aspetti organizzativi ed operativi. I primi risponderebbero alla domanda di cosa deve fare l'imprenditore per organizzare adeguatamente l'impresa e quindi tentare di fare un auto analisi per comprendere come organizzare al meglio attività di gestione, mentre l'aspetto di tipo operativo sarebbe dotarsi di un sistema di rilevazione del rischio crisi con l'utilizzo di indicatori che andranno ad analizzare squilibri di carattere reddituale, patrimoniale o finanziario al fine di evidenziare la sostenibilità dei debiti per almeno i sei mesi successivi e quindi delle prospettive di continuità aziendale. Gli indicatori dovranno sicuramente tener presente anche aspetti qualitativi come l'onorabilità dei vertici, il settore in cui opera l'azienda, presenza o meno di incentivi pubblici, etc ed andranno letti in senso negativo, ovvero evidenziando l'impossibilità di una continuità.

La norma detta le disposizioni di modalità organizzative e di composizione dell'organismo (OCRI) volto a gestire le procedure di allerta e le modalità di individuazione dei parametri tesi ad individuare l'insorgere della situazione di crisi. Ai sensi dell'Art. 19 del codice il debitore può formulare Istanza all'OCRI – segnalazione che può pervenire anche dagli organi di controllo societari (sindaci o revisori) o da creditori pubblici qualificati - affinché l'Organismo fissi un termine non superiore a tre mesi – prorogabile fino ad un massimo di ulteriori tre mesi solo in caso di positivi riscontri delle trattative – per la ricerca di una soluzione concordata della crisi d'impresa, incaricando il relatore di seguire le trattative. I creditori hanno il dovere di collaborare lealmente con il debitore e con i soggetti preposti alle procedure di allerta e composizione assistita della crisi e di rispettare gli obblighi di riservatezza sulla situazione del debitore e sulle iniziative assunte .

Il legislatore ha posto l'accento sulla riservatezza in quanto da più parti ci si è resi conto che una delle cause per cui l'emersione della crisi non è tempestiva e si evidenzia quando ormai è troppo tardi è la paura dell'imprenditore nel pubblicizzare la condizione dell'azienda a clienti e competitors con le conseguenza che tali esternazioni potrebbero comportare a livello di credibilità.

Gli strumenti di allerta e le procedure di composizione della crisi devono diventare l'occasione per lo sviluppo di una cultura volta ad una maggiore responsabilizzazione di tutti gli attori coinvolti nella vita aziendale, dall'imprenditore alle banche passando per i creditori onde valorizzare la natura negoziale di questi processi, introducendo efficienza e rapidità indotta da capacità decisionale fatta di competenza e professionalità.

A questo fine si ritiene che divenga centrale il ruolo di professionisti esperti nel controllo di gestione e nella risoluzione di crisi d'impresa che affianchino l'imprenditore nelle scelte strategiche e nella conduzione operativa dell'azienda.

Misura di Allerta – Un sistema dal quale non si scappa, che porta il debitore a scoprire le carte da subito.

Pubblicato in

Economia Emilia

Tag:

Lunedì, 17 Giugno 2019 16:07

Italia-Europa: tutto sulla Fatturazione Elettronica

“Fatturazione elettronica: servizi per le piccole e medie imprese in ambito nazionale ed europeo”: è su questo tema che si incentreranno i lavori del convegno promosso dalla Camera di Commercio di Reggio Emilia e in programma giovedì 20 giugno alle 9,30 nella sala convegni dell’Ente camerale.

Nel corso dei lavori si parlerà di fatturazione elettronica in ambito europeo e della situazione nazionale a pochi mesi dall’adozione obbligatoria della fatturazione elettronica, analizzando anche l’imminente, seppur parziale, entrata in vigore dei cosiddetti “corrispettivi elettronici”.

I relatori (Luca Fornaciari, dottore commercialista e docente dell’Università di Parma, Mario Altavilla di Unioncamere, Francesco Alessandro di Infocamere e Matteo Ruozzi della Camera di Commercio di Reggio Emilia) presenteranno anche gli aggiornamenti al software delle Camere di Commercio per la gestione della fatturazione elettronica.

Per tutta la mattinata sarà inoltre attivo un desk per il rilascio gratuito dello SPID– Sistema Pubblico di Identità Digitale – per accedere con una unica user id e password ai servizi on line di tutte le Pubbliche Amministrazioni italiane, tra cui il servizio di fatturazione elettronica della Camera di Commercio e il Cassetto Digitale dell’Imprenditore, che permette di consultare velocemente tutti i documenti d’impresa anche in mobilità, da smartphone e tablet.

L’ingresso è gratuito ed aperto fino ad esaurimento dei posti disponibili; l’iscrizione va effettuata online line sul sito www.re.camcom.gov.it

Info: Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Pubblicato in

Comunicati Lavoro Reggio Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Consorzio del Parmigiano Reggiano: l’As…

L’Assemblea è stata anche l’oc... Leggi tutto

20-12-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Coopservice inaugura il “campo fotovolta…

Un impianto ad alta effi... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Bonifica Parmense, nel 2025 nuovi proget…

Soprattutto le aree montane de... Leggi tutto

19-12-2024 Comunicati Ambiente Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

UniCredit - Cia-Agricoltori Italiani, al…

Focus su formazione, supporto ... Leggi tutto

19-12-2024 Comunicati Agroalimentare Emilia

![]() Unicredit

Unicredit

Bardi e Bore. La Gestione Rifiuti dal 20…

BARDI e BORE: DA GENNAIO... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

UniCredit è al fianco delle Organizzazio…

Prende il via oggi la sedicesi... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Make Your Impact 2024. Al via la terza …

Promosso da Fondazione di... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!