Visualizza articoli per tag: ismea

Domenica, 06 Marzo 2016 09:04

Ismea, prezzi agricoli ancora in calo a gennaio

Il 2016 si apre con una nuova e più severa flessione dei prezzi agricoli. Lo segnala l'Ismea sulla base dell'Indice dei prezzi agricoli all'origine, che si è portato a gennaio a 108 (2010=100) facendo registrare un decremento del 3,5% su dicembre 2015 e del 7,9% su gennaio di un anno fa.

Roma, 4 marzo 2016

L'Indice "core" dell'Ismea - calcolato per evidenziare la tendenza di fondo dei prezzi agricoli, scorporando dall'indicatore i prodotti ortofrutticoli, più volatili e maggiormente influenzati da fattori stagionali - a gennaio si colloca a 111,7 (2010=100) mostrando al contrario una dinamica mensile lievemente positiva (+0,2%), e una tendenza deflativa più attenuata (-5,5%) rispetto a quella indicata dall'indice complessivo.

Nel comparto vegetale che fa segnare nel suo complesso un meno 6,4% sul mese precedente, pesano ancora una volta le significative flessioni degli ortaggi (-12,6%) accompagnate anche da una caduta delle quotazioni della frutta (-10,2% sempre su dicembre). Più lieve la flessione per i vini (-0,4%), che stentano a riprendere slancio dopo il positivo avvio di campagna e per le coltivazioni industriali (-0,1%). In recupero le quotazioni di oli di oliva (+2,8%) dopo i vistosi ribassi dei mesi precedenti, in un contesto lievemente positivo anche per i semi di soia (+0,3%) e stabile per i cereali.

L'insieme della zootecnia risulta invariato rispetto a dicembre. Mentre recuperano i listini del bestiame vivo (+0,6%) e in misura più attenuata dei lattiero caseari (+0,2%), le uova fresche cedono del 7,4%.

Su base annua, la riduzione complessiva dell'indice (-7,9%) risente di una flessione più marcata per il comparto delle colture vegetali (-12,1%) rispetto all'aggregato zootecnico (-2,4%). Più nel dettaglio, scendono tutte le coltivazioni, con ribassi compresi tra il meno 27,9% degli olii di oliva e il meno 2,6% dei vini. Nella zootecnia guidano i ribassi le uova (20,3%), seguiti dal bestiame vivo (-2,4%) e i lattiero caseari (-0,4%).

(Ismea 4 marzo 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 21 Febbraio 2016 11:01

Dop e IGP, un patrimonio da 13,4 miliardi

Vola a +8% l'export DOP IGP che rappresenta il 21% delle esportazioni italiane di settore. Presentato il tredicesimo rapporto Ismea - Qualivita sulle produzioni italiane agroalimentari e vitivinicole

È stato presentato a Roma, lo scorso 17 febbraio presso l'Hotel Quirinale, alla presenza dei Presidenti delle Commissioni Agricole di Camera e Senato Luca Sani e Roberto Formigoni, del Ministro delle Politiche Agricole Maurizio Martina e dell'europarlamentare Paolo De Castro, il tredicesimo rapporto Ismea – Qualivita sulle produzioni italiane agroalimentare e vitivinicole Dop, Igp e Stg.

La presentazione del rapporto è stata quest'anno l'occasione per organizzare una giornata nazionale della Qualità Agroalimentare, iniziativa promossa dal Ministero delle Politiche Agricole e realizzata da Ismea, con l'obiettivo di coinvolgere tutti gli stakeholders sui fattori strategici di sviluppo, attraverso l'organizzazione di sette tavoli di lavoro tematici.

PRINCIPALI NUMERI DEL COMPARTO

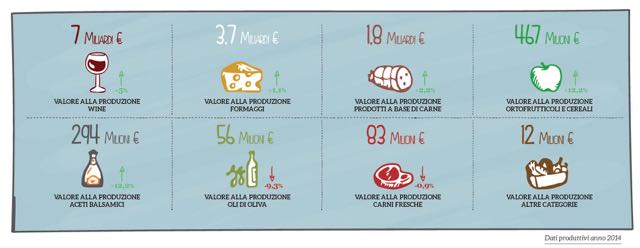

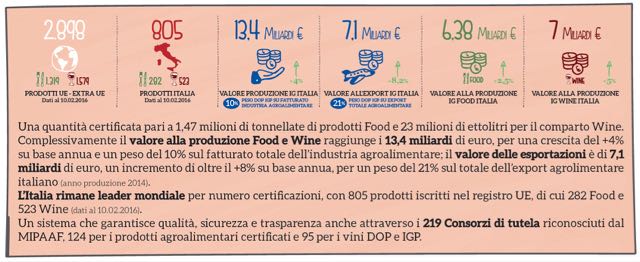

Una quantità certificata pari a 1,47 milioni di tonnellate di prodotti Food e 23 milioni di ettolitri per il comparto Wine.

Complessivamente il valore alla produzione Food e Wine raggiunge i 13,4 miliardi di euro, per una crescita del +4% su base annua e un peso del 10% sul fatturato totale dell'industria agroalimentare; il valore delle esportazioni è di 7,1 miliardi di euro, un incremento di oltre il +8% su base annua, per un peso del 21% sul totale dell'export agroalimentare italiano (anno produzione 2014).

L'Italia rimane leader mondiale per numero certificazioni, con 805 prodotti iscritti nel registro UE, di cui 282 Food e 523 Wine (dati al 10.02.2016).

Un sistema che garantisce qualità, sicurezza e trasparenza anche attraverso i 219 Consorzi di tutela riconosciuti dal MIPAAF, 124 per i prodotti agroalimentari certificati e 95 per i vini DOP e IGP.

NUOVE REGISTRAZIONI - EUROPA

Continua a crescere il numero delle Indicazioni Geografiche nel mondo: nel corso del 2015 sono stati registrati 62 nuovi prodotti, di cui due Extra Europei, segnando un incremento per il comparto Food del +4,9% rispetto al 2014. Sul podio per maggior numero di prodotti registrati, si trova l'Italia al primo posto (+9 IG), seguita dalla "new entry" Croazia (+8 IG) e dal Portogallo (+8 IG). A questi dati si aggiungono le nuove registrazioni dal 1 gennaio al 10 febbraio 2016: una DOP e 7 IGP, per un totale di 1.319 IG Food nel mondo (1.300 UE + 19 Extra UE), che si affiancano alle 1.579 denominazioni Wine.

NUOVE REGISTRAZIONI – ITALIA

Oltre a detenere il primato per numero di nuove registrazioni nel corso del 2015 con 9 prodotti, l'Italia si conferma il Paese con maggior numero di prodotti DOP, IGP, STG al mondo: al 10 febbraio 2016 si contano nel nostro Paese 805 prodotti certificati, 282 Food e 523 Wine, suddivisi in 569 DOP, 234 IGP e 2 STG. Dietro di noi seguono Francia (658), Spagna (318), Grecia (250) e Portogallo (173). Approfondendo l'analisi a livello territoriale, le regioni con maggior numero di certificazioni sono il Veneto e la Toscana con 90 prodotti, il Piemonte con 81, la Lombardia con 77 e l'Emilia Romagna con 73.

DATI PRODUTTIVI ED ECONOMICI SISTEMA IG (FOOD E WINE)

Il valore complessivo alla produzione del sistema IG ammonta a 13,4 miliardi di euro, in crescita del +4% rispetto al 2013, e rappresenta una quota pari al 10% del fatturato totale dell'industria alimentare. In termini di export, il sistema IG raggiunge i 7,1 miliardi di euro, in forte crescita sull'anno precedente (+8,2%): costituisce un traino fondamentale per il made in Italy nel mondo, contribuendo per il 21% all'ammontare complessivo delle esportazioni agroalimentari nazionali.

IMPATTO ECONOMICO TERRITORIALE PER PROVINCIA ITALIANA DEL SISTEMA IG

L'analisi della distribuzione dei prodotti DOP IGP sul territorio nazionale offre un'informazione preziosa: non esiste un solo comune italiano "senza prodotti certificati". Gli areali di produzione delle denominazioni nel loro complesso coinvolgono capillarmente tutto il Paese, con zone ad alta presenza di filiere agroalimentari di qualità ed altre con intensità minore. Ciò ha suggerito un'analisi sul valore economico legato alle filiere DOP IGP per relativo areale di produzione, per restituire un'immagine dell'impatto del sistema IG sui territori d'Italia. Per il comparto Food, ad esempio, la provincia di Parma risulta il distretto con il maggior ritorno in termini economici, grazie al discreto numero di filiere DOP IGP (12) che insistono nei comuni del territorio, ma soprattutto all'entità del valore economico ad esse collegato (basti pensare a prodotti come il Parmigiano Reggiano DOP e Prosciutto di Parma DOP). Per il comparto Wine la stessa operazione restituisce un'Italia con "gradazioni di impatto" diverse sui territori: la provincia con maggior ritorno economico è quella di Verona, in cui si contano 24 denominazioni DOP IGP, con la presenza di prodotti dal grande peso in valore (su tutte il Prosecco DOP e il Conegliano Valdobbiadene-Prosecco DOP).

DATI PRODUTTIVI ED ECONOMICI FOOD

Nel comparto Food nel 2014 è stata certificata una quantità pari a 1,47 milioni di tonnellate (+12,6% sul 2013), che ha permesso di raggiungere un valore alla produzione complessivo di 6,4 miliardi di euro per una crescita del +2,5% rispetto al 2013 (+4,2% l'incremento del valore al consumo). L'export, che copre una quota prossima al 40% della produzione, mostra risultati eccellenti nel 2014: con 2,8 miliardi di euro, le esportazioni crescono del +13% rispetto al 2013, con una dinamica quasi doppia rispetto al già rilevante risultato dell'agroalimentare totale (+7,7%).

Dati produttivi ed economici Wine

La produzione di vini di qualità in Italia è strutturalmente in crescita. Nel 2014 hanno ottenuto la certificazione DOP 13,4 milioni di ettolitri (+7% su base annua). Una lieve battuta d'arresto si è avuta nel comparto delle IGP, attestate a 9,5 milioni di ettolitri di cui quasi 1 milione è stato esportato all'estero sfuso. La quantità certificata complessiva di quasi 23 milioni di ettolitri, vale 7 miliardi di euro alla produzione, per un +5% su base annua. Le esportazioni di vino DOP IGP hanno raggiunto un valore complessivo di 4,3 miliardi di euro (+4%): negli ultimi cinque anni il valore all'export ha avuto incrementi complessivi di oltre il +30% sia nel segmento delle DOP che delle IGP.

COMUNICAZIONE

Circa 30 milioni di euro investiti in comunicazione (secondo quanto dichiarato dai Consorzi di tutela rispondenti all'indagine), destinati soprattutto a pubblicità in televisione (52%), partecipazione a fiere (11%) e carta stampata (11%). I Consorzi dei Formaggi sono quelli che investono di più in comunicazione. Risorse a parte, l'attività di promozione più presidiata dai Consorzi è la partecipazione a fiere (70% a eventi nazionali, 30% a eventi internazionali). Circa 4 Consorzi su 10 utilizzano Social Network (38%), in oltre la metà dei casi ricorrendo a più di un canale (con Facebook che si conferma lo strumento nettamente più diffuso).

LEGISLAZIONE

Oltre alle nuove IG registrate nel 2015, si contano nel corso dell'anno 12 richieste di registrazione da parte dell'Italia, 66 da parte degli altri Paesi membri UE, 4 da parte di Paesi Extra UE. Nel nostro Paese sono inoltre state effettuate 11 modifiche a disciplinari, avanzate 10 domande di modifica a disciplinari e applicate 2 protezioni transitorie. Il tutto in un contesto che vede riconosciuti dal Mipaaf: 124 Consorzi di tutela agroalimentari, 95 Consorzi di tutela vini e 212 agenti vigilatori.

(Ismea Roma 17 febbraio 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 07 Febbraio 2016 08:51

Ismea, consumi alimentari: la ripresa c'è ma è debole

Dopo due anni di contrazione della spesa delle famiglie italiane destinata all'alimentazione, il 2015 si chiuderà finalmente col segno più.

Roma, febbraio 2016 - Le rilevazioni Ismea Nielsen fino a novembre attestano, infatti, una mini ripresa dei consumi alimentari domestici dello 0,4% sul 2014, che potrebbe a consuntivo d'anno attestarsi lievemente più in alto, grazie allo sprint delle vendite del periodo natalizio che, nel 2015, parrebbero essere state più vivaci dell'anno precedente.

L'analisi per comparto evidenzia tendenze diverse e contrapposte tra i prodotti confezionati a peso fisso (provvisti di codice EAN) e quelli a peso variabile. Per i primi, la dinamica è risultata in netta crescita sul 2014 (+2,2%), grazie soprattutto al contribuito di bevande e olii (acqua: +9%; birra: + 6%; oli di oliva: +19%), mentre la spesa complessiva dei prodotti a peso variabile, essenzialmente freschi, ha accusato una flessione del 2,8%, maturata soprattutto nei reparti carne (-5,8%) e lattiero caseari (-3,4%), a fronte di aumenti anche sostenuti per prodotti ittici (4,8%), ortaggi e frutta freschi (2,5% e 4,7%).

Tra i driver che guidano i comportamenti d'acquisto delle famiglie, sottolinea l'Ismea, ha assunto un ruolo chiave la consapevolezza dello stretto rapporto tra alimentazione e benessere che, amplificato dai recenti messaggi dei media, si è riflesso nell'aumento degli acquisti di frutta, verdura e pesce e una contestuale riduzione della spesa di carni fresche (specie suine) e salumi.

Entrando più nel dettaglio del reparto delle carni, mentre si affievolisce la contrazione delle avicole e bovine, si aggrava il bilancio delle suine (-9% la flessione della spesa), che scontano oltre all'impatto mediatico dell'allarme OMS, anche una situazione di eccesso produttivo a livello comunitario che ha portato a una limatura generalizzata dei prezzi. Tra i salumi, tengono solo i prosciutti (sia crudi che cotti), a fronte di cedimenti importanti degli insaccati (in primis salami -4,5% e wurstel -7,3%) che portano in rosso il bilancio complessivo del segmento (-0,6%).

(grafico in Galleria immagini)

(Ismea 2 febbraio 2016)

Pubblicato in

Comunicati Economia Emilia

Domenica, 31 Gennaio 2016 08:32

Ismea, nuovo calo dei prezzi agricoli a dicembre

L'ultimo mese dell'anno conferma l'intonazione negativa dei mercati agricoli palesatasi a partire dall'autunno. Lo segnala l'Ismea sulla base dell'Indice dei prezzi agricoli all'origine, che si è portato nel mese di osservazione a 111,7 (2010=100) facendo registrare una flessione del 2% su novembre e del 2,5% su dicembre di un anno fa.

Roma - A dicembre, i prezzi al consumo dei beni alimentari e delle bevande, alcolici inclusi, risultano - sulla scorta dei dati divulgati dall'Istat - in flessione dello 0,4% su base mensile e in aumento dell'1,1% su base annua, ossia rispetto al livello di dicembre dell'anno scorso, in lieve decelerazione rispetto al più 1,6% di novembre.

L'Indice "core" dell'Ismea - calcolato per evidenziare la tendenza di fondo dei prezzi agricoli, scorporando dall'indicatore i prodotti ortofrutticoli, più volatili e maggiormente influenzati da fattori stagionali - a dicembre si colloca a 111,0 (2010=100) a conferma di una dinamica mensile negativa (-1,8%), sebbene lievemente più attenuata rispetto a quanto evidenziato dall'indice complessivo. Il confronto su base annua segnala invece una tendenza deflativa più marcata di quella indicata dall'indice complessivo (-5,6% sul livello di dicembre 2014).

Nel comparto vegetale che fa segnare nel suo complesso un meno 2,6% sul mese precedente, pesano le significative flessioni degli ortaggi (-7,8%) condizionati dall'eccesso di offerta che le temperature insolitamente miti hanno riversato sui mercati. Continuano ad arretrare anche i prezzi degli olii di oliva (-5,5%) in un contesto non favorevole neanche per i semi di soia (-0,9%) e per i cereali (-2,1%), che scontano i ribassi registrati sui mercati internazionali. Per i vini, le rilevazioni Ismea indicano una brusca battuta di arresto (-1,8%) dell'abbrivio positivo della nuova campagna. Frutta e colture industriali, con un incremento rispettivamente del 3,2% e del 3%, sono invece le uniche due voci in controtendenza rispetto all'andamento complessivamente negativo del comparto.

L'insieme della zootecnia chiude dicembre senza particolari novità rispetto all'andamento dell'intero 2015. La flessione dell'1,7% su base mensile riflette un'ulteriore discesa dei listini del bestiame vivo (-3,9%), solo in parte controbilanciata da una timida progressione dei lattiero caseari (0,5%). Tra gli animali vivi si segnalano ancora una volta riduzioni significative a carico dei suini (-6,9%), avicoli (-5,2%) e conigli (-11,4%) a fronte della lieve ripresa che ha interessato i bovini (0,3%) e degli incrementi più significativi per gli ovi-caprini (+4,5%). Flettono lievemente su base mensile anche le uova (-0,2%).

Su base annua, l'indice elaborato dall'Ismea arretra del 2,5%, con flessioni più marcate per l'aggregato zootecnico (-3,5%) e più attenuate per il comparto delle coltivazioni vegetali (-1,7%). In quest'ultimo ambito produttivo, flettono, rispetto a dicembre 2014, i prezzi degli olii di oliva (-22,6%), dei cereali (-9,3%) e, in misura inferiore, della frutta (-3,5%) e dei vini (-1,6%). Solo per gli ortaggi, le coltivazione industriali e i semi di soia il confronto annuale risulta positivo, con un più rispettivamente del 14,8%, del 5,9%, e dello 0,3%.

Nell'aggregato zootecnico, la dinamica tendenziale fa registrare una riduzione del 3,2% per il bestiame vivo, del 2,3% per i lattiero caseari, e del 15,9% per le uova.

In media d'anno, in linea con le variazioni acquisite divulgate con i dati di novembre, i prezzi agricoli del 2015 relativi alla prima fase di scambio risultano complessivamente in aumento dell'1,5% rispetto al livello del 2014, mentre sulla scorta dell'Indice core la tendenza si conferma deflativa (-3,7%).

(Ismea 22 gennaio 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 17 Gennaio 2016 08:59

Crisi zootecnica. L'indagine Ismea sulla redditività degli allevamenti.

Ismea. Indagine sulla redditività degli allevamenti da ingrasso dei bovini in Italia. In quasi tutte le aziende del campione i prezzi di vendita non riescono a coprire i costi.

Roma - Ancora costi spesso superiori ai prezzi di vendita, con gli aiuti che svolgono un ruolo importante nel sostegno del reddito degli allevatori. È lo scenario che emerge da un'indagine Ismea - CRPA sugli allevamenti da ingrasso dei bovini in Italia, condotta nell'ambito dell'Osservatorio economico della zootecnia da carne finanziato dal Ministero delle politiche Agricole Alimentari e Forestali e istituito presso l'Ismea.

L'indagine analizza i risultati della rilevazione dei costi e dei ricavi di un campione di 30 aziende specializzate nel segmento del vitellone da ingrasso (razza Piemontese, Garonnese, Charolais, Limousine e incroci) e distribuite in Veneto e Piemonte.

Il costo medio sostenuto dagli allevamenti che hanno partecipato all'indagine - calcolato in riferimento all'esercizio 2014 - è compreso tra il minimo di 253,62 €/100 kg di peso vivo prodotto nel caso del campione di aziende localizzate in Veneto ed il massimo di 263,37 €/100 kg del campione di allevamenti di vitelloni Garonnesi.

Per quanto riguarda il dettaglio delle singole voci di costo, quella relativa all'alimentazione del bestiame appare meno legata alla dimensione dell'allevamento, ma piuttosto dipendente dal livello di efficienza alimentare, espresso dal rapporto tra accrescimento giornaliero e unità foraggiere somministrate. Accanto agli indici che esprimono la produttività raggiunta dall'allevamento in fase di accrescimento, i prezzi di mangimi e concentrati risultano variabili altrettanto rilevanti nel determinare il livello dei costi alimentari.

In quasi tutte le aziende del campione, sottolinea l'Ismea, i prezzi di vendita del bestiame non riescono a coprire tutti i costi.

Per tutti i gruppi, il premio specifico non è stato sufficiente ai fini di un totale recupero del costo dei vitelloni. Solo includendo l'intero ammontare dei pagamenti diretti, comprensivo del pagamento unico disaccoppiato, risulta un utile netto positivo nella misura pari rispettivamente all'1 e al 5% dei costo medio per quanto riguarda le due classi di dimensione in cui sono stati suddivisi gli allevamenti del Nord Est. Negli allevamenti di capi Blonde d'Aquitaine i ricavi della vendita dei capi e le erogazioni PAC hanno consentito invece la copertura di tutti i costi, con margini di profitto ancora negativo per le aziende di più piccole (97%) rispetto a quelle di dimensione più elevata (103%).

(fonte ismea 11 gennaio 2016 - in allegato pdf l'indagine completa)

Pubblicato in

Agroalimentare Emilia

Domenica, 20 Dicembre 2015 08:31

Qualche timido rialzo per i vini bianchi.

Come da tradizione in questo periodo dell'anno l'approssimarsi delle festività sta imprimendo un maggiore dinamismo sui mercati agricoli alla prima fase di scambio, seppure con i dovuti distinguo da settore a settore.

Roma, dicembre 2015 - Tra gli avicoli, segnala l'Ismea nella consueta Overview settimanale, faraone, galline e tacchini dovrebbero beneficiare anche nei prossimi giorni di una domanda piuttosto vivace, con ricadute positive sui listini. Per i polli, dopo l'interruzione dell'attività di macellazione delle settimane precedenti, la minore disponibilità di prodotto sta riequilibrando il mercato, che rimane invece critico per le carni di coniglio, poco richieste dal consumatore. Risulta stabile la domanda di uova che, per la categoria piccola destinata all'industria, viene comunque considerata insoddisfacente rispetto alle aspettative.

Un mercato a due velocità si evidenzia, invece, per i suini, con i capi da allevamento ancora penalizzati da scambi poco dinamici e quotazioni tendenti al ribasso, seppure in misura più mitigata rispetto alle scorse settimane. Per i suini da macello, i listini dovrebbero invece stabilizzarsi dopo i significativi ribassi delle scorse settimane, nonostante le previsioni indichino una buona ripresa dell'attività di macellazione. In questo caso la spinta rialzista viene contrastata dalla buona disponibilità dal lato dell'offerta e dalla pressione esercitata dai macellatori, forti di un prezzo a livello Ue sostanzialmente stabile. Lo scenario si profila difficile nel mercato dei tagli, con la Cun che indica ribassi per cosce, pancette e coppe e aumenti solo per i lombi.

L'attuale griglia dei prezzi di capi e carni bovine non dovrebbe registrare variazioni di rilievo nel corso della settimana appena cominciata, situazione questa che non delude comunque gli operatori del settore specie nel confronto con lo stesso periodo del 2014. Le macellazioni bovine dovrebbero proseguire ad un ritmo sostenuto in vista dei giorni di fermo delle prossime due settimane per le festività di fine anno, con capi avviati alla macellazione che risultano in buona parte appesantiti, per i riporti di novembre e anche di ottobre. Nei giorni scorsi, solo i listini dei vitelli da macello hanno registrato segnali di ripresa, con riflessi immediati sui tagli di tutte le tipologie.

Nel caso degli ovi-caprini, nonostante l'esordio si sia rivelato buono nelle diverse piazze di contrattazione, il mercato prosegue bene soltanto nelle zone del Centro-Italia, mentre nelle Isole maggiori denota segni di sofferenza per le pressioni concorrenziali del prodotto estero.

Riguardo ai lattiero-caseari, il calo dei listini delle materie grasse osservato in precedenza sembra essersi arrestato su un livello che dovrebbe rimanere stabile anche nei prossimi giorni. Le quotazioni dei grana a denominazione, specie delle tipologie a stagionatura più lunga, potrebbero invece spuntare qualche ulteriore rialzo, rafforzando così i recuperi registrati nelle ultime contrattazioni. La dinamicità della domanda estera, soprattutto statunitense e nipponica, sta di fatto trainando il mercato dei formaggi europei e anche i prodotti italiani, in associazione a una domanda interna, che come di tradizione in questo periodo dell'anno, sta mostrando una maggiore vivacità rispetto ai mesi scorsi.

Sui mercati ortofrutticoli le condizioni generali restano analoghe a quella delle ultime sedute, con un'offerta generalmente abbondante e prezzi stazionari o in ulteriore contrazione, specialmente per i carciofi.

Dopo la breve ondata di freddo che ha colpito soprattutto le regioni del Centro-Nord, le temperature si sono riportate su valori stagionali senza interferire né sui livelli di produzione né sui prezzi. Il quadro è andato progressivamente stabilizzandosi anche per gli ortaggi in serra, dopo una prima fase di tensione successivamente rientrata.

Riguardo alla frutta, non emergono novità per le mele, di cui la Polonia, a causa del blocco russo, ha perso quest'anno il primato dell'export, passato a Italia ed Usa. Mercato senza novità anche per gli agrumi, nonostante i problemi qualitativi segnalati nel Catanese con la caduta della cenere vulcanica sui frutti.

Nel comparto cerealicolo, dopo una breve pausa di stabilità hanno ripreso a scendere le quotazioni del frumento duro, in un mercato che fatica in questa fase a tenere le posizioni e dove gli scambi proseguono per limitati quantitativi.

Mercato calmo, con valori stazionari, per il frumento tenero, in un contesto di prezzi invariati anche per mais e orzo. Al contrario, è proseguita la discesa dei prezzi della soia, di nuovo penalizzata dalle dinamiche internazionali, mentre le crusche, a seguito di alcuni vuoti d'offerta, stanno registrando una tendenza alla rivalutazione prevedibile anche nel prosieguo del mese.

Positiva l'evoluzione sui mercati floricoli trainati dalle vendite delle specie natalizie (stelle di Natale e fronde ornamentali). La richiesta, vivacizzata dall'approssimarsi delle festività, ha favorito anche le altre referenze commerciali, intensificando gli scambi e spingendo i prezzi al rialzo.

Nel mercato dei vini, infine, dove le trattative proseguono regolari, è previsto il protrarsi della buona stabilità di fondo dei listini per tutte le tipologie, anche se qualche timido rialzo sta interessando sia i bianchi comuni che i rossi, sulla scia di quanto sta accadendo sul mercato spagnolo. Risultato questo già positivo, vista la lunga serie di flessioni messa a segno nel corso degli ultimi mesi.

Per quanto riguarda gli oli di oliva, invece, il mercato si rivela dinamico ma ancora in fase di assestamento e l'evoluzione delle quotazioni si profila pertanto altalenante ma su fondo cedente. Nel corso delle ultime sedute i prezzi dell'extravergine si sono attestati sotto la soglia dei 3,70 euro al chilo, tornando ai livelli di un anno e mezzo fa, seguendo la dinamica ribassista dei mercati internazionali, spagnolo in testa. E tale trend potrebbe proseguire anche nella seconda metà di dicembre, quando il mercato avrà a disposizione importanti volumi proveniente dai frantoi iberici.

(Fonte ismea 15 dicembre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 22 Novembre 2015 08:56

Ismea, Overview sui mercati.

Carni ancora in difficoltà a seguito dell'allarme lanciato dall'OMS. Il comparto vinicolo in attesa di prezzi migliori. Prezzo dei cereali ancora fermi e non si prevedono cambiamenti a breve termine.

Roma, novembre 2015 -

Ancora una situazione di cautela contraddistingue gli scambi sui circuiti vinicoli, dove i produttori in presenza di prezzi giudicati non ancora pienamente remunerativi preferiscono non vendere, confidando in un'evoluzione più favorevole del mercato. Lo rileva l'Ismea nell'Overview sui mercati agroalimentari di questa settimana, osservando come le prossime settimane saranno decisive per verificare se i timidi segnali di recupero tendenziale dei listini, rilevati a partire da ottobre, preluderanno effettivamente all' auspicata virata al rialzo.

Su fronte degli oli di oliva, invece, si profila un nuovo affondo dei prezzi, a scapito soprattutto degli EVO in un mercato nazionale e comunitario ormai interessato esclusivamente alle nuove produzioni.

Nessuna novità di rilievo sui mercati dei cereali e dei semi oleosi, dove le quotazioni delle produzioni nazionali restano ferme sulle principali piazze di rilevazione. Difficilmente l'attuale dinamica cambierà nei prossimi giorni, considerando anche l'attuale valore della valuta statunitense Circa i risoni, si segnala al contrario, l'ulteriore aumento dei prezzi delle varietà Balilla, S.Andrea, Selenio e Vialone nano, particolarmente richieste, al momento, dalle industrie risiere.

Quanto alle produzioni orticole, le temperature primaverili delle ultime due settimane non hanno certo incoraggiato il consumo delle qualità autunno-vernine, determinando in qualche caso un transitorio adeguamento verso il basso dei prezzi. Verosimilmente, il calo termico atteso per il prossimo week end porterà ad un incremento della richiesta e migliorerà il profilo qualitativo del prodotto. Un andamento flessivo dei listini si conferma anche per le insalate, a causa di un maggior afflusso di merce con l'entrata in produzione delle zone vocate del sud del paese.

Tra gli ortaggi in coltura protetta, stanno scendendo i prezzi delle zucchine e dei pomodori, dopo i rincari dei giorni scorsi. L'ultima settimana ha sancito, poi, l'inizio della raccolta dei finocchi negli areali dell'Italia meridionale (Puglia, Metapontino e salernitano) con un esordio commerciale positivo grazie a prezzi superiori a quelli di un anno fa. Con il progressivo incremento dell'offerta, i listini dovrebbero tuttavia subire un naturale arretramento.

L'allarme lanciato dall'Oms, nel frattempo, continua a riverberarsi negativamente nei comparti del suino e del bovino, determinando cedimenti piuttosto accentuati tra il bestiame vivo, in particolar modo tra i capi destinati al macello, che risultano penalizzati dal rallentamento delle attività di macellazione. Una situazione che, secondo Ismea, dovrebbe tuttavia tornare progressivamente alla normalità in considerazione del fisiologico diradamento dei timori innescati dall'ondata allarmistica.

Per i bovini, complice anche il clima di attesa in vista della ripresa delle contrattazioni dei vitelli da ristallo dopo i due mesi di fermo, si è toccato, in alcune regioni d'Italia, il picco più basso di macellazioni. Passando poi agli avicoli, il mercato risulta ancora condizionato da un'offerta eccedentaria rispetto alla capacità di assorbimento della domanda, con inevitabili ripercussioni negative sull'andamento dei prezzi di polli, galline e tacchini. Probabilmente il rilancio degli ordinativi che precede tradizionalmente le festività natalizie garantirà nelle prossime settimane un maggior equilibrio tra domanda e offerta. Continuano invece a posizionarsi su prezzi mediamente più elevati della norma i conigli, nonostante i consumi in calo e la presenza di merce di importazione. L'aspettativa di breve periodo è di una correzione al ribasso dei valori se non altro per assecondare la ripresa della domanda, tradizionalmente più vivace in vista delle festività di fine anno. Un mercato ancora orientato al ribasso si conferma, al contrario, per le uova, anche alle luce di una scarsa richiesta industriale per i calibri medio-piccoli.

In riferimento ai lattiero-caseari, infine, il mercato risulta nel complesso stazionario con aspettative di deterioramento sotto l'influenza delle dinamiche continentali e mondiali. Sicuramente più favoriti risultano i formaggi grana grazie a una domanda interna che dovrebbe mantenersi più vivace anche nelle prossime settimane.

(Fonte ismea 17 novembre 2015 - Overview sui mercati)

Pubblicato in

Comunicati Economia Emilia

Domenica, 15 Novembre 2015 11:34

Vino, forte crescita delle importazioni cinesi.

Ismea-UIV: balzo del 60% dell'importazioni cinesi di vino nei primi nove mesi del 2015. Cresce del 27% anche il valore dell'export per le cantine italiane ma a tassi più contenuti rispetto ai principali concorrenti.

Roma - Ha ripreso a correre la domanda cinese di vino dopo la battuta d'arresto del 2014. Le elaborazioni Ismea e Uiv sui dati China Custom segnalano nei primi nove mesi del 2015 un balzo in avanti delle importazioni del 48% in volume per un corrispettivo in euro di 1,3 miliardi (+60% sullo stesso periodo del 2014). A fare da traino sono stati, come da tradizione, i vini confezionati (+39%) che rappresentano il 73% a volume e oltre il 90% a valore. Da sottolineare anche l'incremento piuttosto consistente delle importazioni di sfuso, mentre le bollicine sono in frenata (-7%).

A beneficiare del ritrovato slancio degli ordinativi nel Paese del Dragone sono state soprattutto le produzioni dell'Emisfero Sud del pianeta, Australia e Cile in testa, che hanno messo a segno un incremento record dei fatturati: rispettivamente +123% e +71% su gennaio - settembre 2014. L'ottima performance dell'Australia - secondo fornitore di vino del mercato cinese dopo la Francia - è stata favorita dalla progressiva riduzione dei dazi negli scambi commerciali con Pechino, avviata nel 2015 con il Free Trade Agreement e che dovrebbe portare al completo abbattimento della barriere tariffarie nel 2019.

Tassi di crescita a due cifre, ma sensibilmente inferiori rispetto ai cugini d'oltralpe e ai competitor iberici, sono stati registrati invece dalla cantine italiane. Nel periodo in esame le importazioni cinesi di vino tricolore sono cresciute di quasi il 20% in valore (+14% le quantità), a fronte di un amento del 57% e del 37% ottenuto rispettivamente da Francia e Spagna. Molto positiva la performance dei vini imbottigliati italiani che secondo fonti cinesi sono cresciuti del 23% in volume e del 27% in valore rispetto ai primi nove mesi del 2015.

L'Italia è il quinto fornitore di vino in Cina, con una quota del mercato che raggiunge il 2,5% in termini di volume e il 5% del giro d'affari complessivo realizzato in Cina.

Ma la crescita delle esportazioni italiane non è né casuale né episodica, confermano alcuni importanti operatori del settore interpellati da UIV-ISMEA. L'ottimo rapporto qualità- prezzo, la grande varietà delle nostre produzioni che permette di rispondere a diverse esigenze e modalità di consumo dei cinesi e, in ultimo, la flessibilità e disponibilità delle imprese tricolori a creare vini con brand richiesti dai distributori sono gli elementi di un successo commerciale di cui iniziamo ora a raccogliere i primi frutti.

Certo, la crescita di conoscenza dei nostri vini da parte del consumatore cinese che ha iniziato ad associare il paese Italia non solo a moda ma anche a food&wine è solo agli inizi e va supportata con investimenti promozionali di "sistema" capaci di proseguire le attività di informazione ed educazione che, stando ai numeri appena pubblicati, confermano una strategia vincente di crescita destinata a proseguire in futuro.

(Fonte Ismea servizi - Roma,26 ottobre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 15 Novembre 2015 08:45

L'allarme Oms sulle carni scompiglia i mercati zootecnici

Sia in Italia che in altre piazze europee (in Germania in particolare) l'allarme lanciato nei giorni scorsi dall'Oms sul consumo di carni ha avuto impatti negativi sui prezzi dei suini.

Roma, 9 novembre 2015 - Lo rileva l'Ismea nell'Overview sui mercati agroalimentari di questa settimana, segnalando cedimenti piuttosto accentuati sul circuito del vivo, con cali soprattutto a carico dei capi da macello.

Le pressioni esercitate dai macellatori, che lasciano prevedere una possibile riduzione dei prezzi anche per i principali tagli suini, riflettono presumibilmente l'esigenza di evitare scontri con la grande distribuzione organizzata, impegnata in campagne promozionali aggressive finalizzate a tamponare l'ondata di sfiducia presso i consumatori.

Da rilevare che gli squilibri riconducibili a un'offerta chiaramente in eccesso rispetto a una domanda finale in ulteriore indebolimento stanno condizionando anche il comparto avicolo, riflettendosi negativamente sui prezzi, soprattutto di polli e tacchini.

Un cambio di passo che potrebbe determinare nelle prossime settimane una svolta anche sul mercato dei conigli, considerando tra l'altro che le alte quotazioni attuali stanno avendo un effetto dissuasivo sui consumi finali. Resta orientato al ribasso il mercato delle uova, né si prevedono svolte imminenti, anche alle luce di una scarsa richiesta industriale per i calibri medio-piccoli.

Poche le novità nel comparto bovino, in un mercato destabilizzato dalle notizie dell'Oms, ma complessivamente stazionario sul fronte dei prezzi, in un contesto di scambi ancora molto contenuti.

Mostrano un maggiore dinamismo, invece, i formaggi grana, con i prezzi in generale ripresa anche nelle aspettative delle prossime settimane. Stabili burro e materie grasse, mentre resta pesante la situazione sul mercato del latte crudo alla stalla, con i valori che ai livelli attuali non garantiscono margini di redditività agli allevatori.

Per quanto attiene ai cereali, dopo i recenti ribassi la situazione sui mercati interni sta gradualmente stabilizzandosi per il grano duro, che sembra adesso aver trovato un punto di equilibrio. Mercato calmo anche per mais e orzo, mentre restano orientati al rialzo i risoni.

L'offerta più abbondante di ortaggi di stagione sta comportando, nel frattempo, un normale assestamento al ribasso dei valori per cavoli, finocchi, radicchi e carciofi. Una dinamica che dovrebbe proseguire anche nei prossimi giorni, salvo repentini mutamenti climatici, in un mercato che non sembra invece in grado di riassorbire, per lo meno in questa fase, i forti aumenti delle zucchine, che rispetto all'anno scorso spuntano prezzi quasi doppi. I minori investimenti nazionali, ma anche la scarsa pressione del prodotto d'importazione, specialmente spagnolo, spiega l'attuale divario delle quotazioni che potrà iniziare a ridursi solo con il pieno apporto delle coltivazioni siciliane.

In relazione ai prodotti frutticoli, si registrano scambi regolari e prezzi stabili per mele e pere, mentre accusano diffusi cedimenti le quotazioni dei loti, penalizzati da un'offerta eccedentaria e da un peggioramento qualitativo della merce.

Poche le novità per l'uva da tavola, che presenta un andamento complessivamente stazionario, mentre è iniziata all'insegna della cautela la campagna di commercializzazione del kiwi, con valori di esordio inferiori all'anno scorso in ragione di una produzione più abbondante.

Scambi regolari, con prezzi però in ulteriore flessione (anche su base annua), per le clementine, le cui affluenze sui mercati stanno aumentando rapidamente, incontrando comunque il favore della domanda. Le arance, disponibili in quantità ancora limitate, stanno invece subendo le crescenti pressioni concorrenziali esercitate dal prodotto spagnolo che sembra al momento avere la meglio sui mercati anche in termini di ricezione della domanda.

Restano infine orientati alla prudenza i mercati vinicoli nazionali, data l'abbondanza d'offerta confermata in questi giorni dalla stima Oiv (l'Organizzazione internazionale del vigne e del vino) di un incremento del 2% della produzione mondiale 2015.

C'è ancora molta confusione sul mercato degli oli di oliva, caratterizzati da diffusi cedimenti dei prezzi. Non è ancora chiara la composizione dell'offerta quali-quantitativa degli oli di nuova produzione, un elemento, questo, che sta creando nervosismo sui mercati e condizionando fortemente gli scambi.

(Fonte Ismea 9 novembre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 25 Ottobre 2015 09:45

Il latte Bio viaggia in controtendenza

Il comparto lattiero-caseario "bio" si colloca al terzo posto, dopo ortofrutta e derivati dei cereali, per apprezzamento del consumatore. Dalla ricerca Ismea che verrà presentata a Cremona (28-31 ottobre 2015) emergono prospettive di crescita sensibili in ragione di una positiva dinamica dei consumi.

Roma, ottobre 2015

Un settore in espansione, quello del lattiero caseario bio, che nonostante la delicata situazione degli allevamenti in tutta Europa può contare su prospettive di crescita anche grazie a una dinamica dei consumi positiva.

Questa la sintesi dell'analisi condotta da Ismea e che verrà presentata alla prossima edizione della Fiera Internazionale del Bovino da Latte (CremonaFiere, 28-31 ottobre 2015) durante il convegno organizzato in collaborazione con l'ente fieristico cremonese e in programma per il 28 ottobre alle ore 14.30 presso la Sala Guarneri.

Per la prima volta l'Ismea focalizza i numeri e le dimensioni dell'allevamento biologico italiano, proponendo anche una stima del valore alla produzione e analizzando il gap dei prezzi alla stalla tra latte bio e convenzionale.

In base ai dati Sinab (Sistema nazionale di informazione sull'agricoltura biologica del Ministero per le Politiche agricole) il patrimonio nazionale dei bovini da latte bio, raggiunge oggi circa le 45mila unità, pari al 20% di tutto il bestiame bovino presente negli allevamenti biologici. Riguardo alla produzione di latte, la stima elaborata da Ismea parla, per il 2014, di un quantitativo totale superiore ai 300 milioni di litri per un valore alla produzione di 158milioni di euro, con un premium price riconosciuto alla stalla del 28% superiore a quello destinato al latte convenzionale.

"Un segnale incoraggiante - sottolinea Ezio Castiglione Presidente di Ismea - che marca una netta controtendenza rispetto alla situazione di grave difficoltà in cui versa il settore lattiero caseario convenzionale. L'effetto sinergico della fine delle quote latte, embargo russo e la frenata delle domanda cinese ha compromesso pesantemente le remunerazione alla stalla, richiedendo misure di urgenza a sostegno del settore, come il Piano latte promosso dal ministro Martina. Anche sul fronte dei consumi - ha precisato Castiglione - il latte e derivati bio hanno chiuso il primo semestre del 2015 con una crescita della spesa di oltre il 4% a fronte dell'andamento negativo delle vendite del lattiero caseario nel suo complesso."

Complessivamente, si evince dall'analisi, gli italiani hanno speso per latte e derivati bio 100 milioni di euro nel 2014. Una cifra destinata a crescere visto il trend positivo degli acquisti anche nei primi sei mesi del 2015. Più nel dettaglio avanza a ritmo particolarmente sostenuto lo yogurt (+10,4%) accanto a variazioni positive ma meno importanti per formaggi e latticini (+2,1%) e latte fresco (+0,7% ). L'unico dato negativo riguarda il latte Uht, che risulta il flessione del 4,4%.

Dall'indagine Ismea è infine emerso non solo che il consumatore italiano riconosce in media un premium price a yogurt e latte fresco bio, rispetto al convenzionale, rispettivamente del +30% e del +20%, ma che il comparto lattiero-caseario rappresenta la terza categoria bio dietro quella dell'ortofrutta e dei derivati dei cereali, coprendo una quota pari al 10-11% del totale delle referenze biologiche.

(Fonte Ismea 16 ottobre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

UniCredit è al fianco delle Organizzazio…

Prende il via oggi la sedicesi... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Make Your Impact 2024. Al via la terza …

Promosso da Fondazione di... Leggi tutto

11-12-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Giornata Internazionale dei Diritti Uman…

10 Dicembre: Gioventù per i Di... Leggi tutto

10-12-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Fidenza Xmas Run: impegno costante contr…

Domenica 15 dicembre al Fidenz... Leggi tutto

10-12-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Gioco Fisico: tasse, restrizioni e conco…

Presso la Sala Stampa della Ca... Leggi tutto

10-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Manta River Project 2, nuovi rilevamenti…

I campionamenti di Autorità Di... Leggi tutto

07-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Deposito Mobili Roma: La Logic Service s…

La sicurezza del deposito temp... Leggi tutto

06-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!