Visualizza articoli per tag: Imprese

Martedì, 24 Settembre 2019 10:25

Imprendocoop, dall’ultima edizione nate tre cooperative

Una cooperativa di comunità; insegnamento delle discipline artistiche, in particolare a persone con disagio psico-sociale; formazione e sicurezza sul lavoro nello spettacolo.

Modena, 23 settembre 2019 - Sono le tre idee d'impresa premiate a conclusione dell’ultima edizione (la quinta) di Imprendocoop, il progetto per favorire l'occupazione e l'imprenditorialità ideato da Confcooperative Modena.

La cooperativa di comunità Savignano sul Panaro 2030 si è costituita il 19 luglio con lo scopo sociale di dare risposte ai bisogni espressi dai cittadini, nel rispetto del territorio.

La cooperativa Uranus ha già messo in scena uno spettacolo, con protagonisti gli allievi del corso di musical teenager, sul disagio giovanile e i rapporti talvolta difficili con i genitori.

La cooperativa Prima del Palco ha ideato il primo corso in Italia per formare i rigger, i tecnici specializzati negli appendimenti e lavorazioni in quota, fondamentali nell’allestimento di palchi, impianti e scenografie dei concerti ed eventi live; il corso partirà in dicembre, si terrà a Modena e sarà finanziato dalla Regione Emilia-Romagna.

Pubblicato in

Comunicati Lavoro Modena

Lunedì, 23 Settembre 2019 16:25

UniCredit e FEI: ulteriori 60 milioni di euro a sostegno delle microimprese italiane

UniCredit e FEI: ulteriori 60 milioni di euro a sostegno delle microimprese italiane grazie al programma Social Impact Banking di UniCredit. L’accordo segue quello da 50 milioni di euro siglato con il Fondo Europeo per gli Investimenti (FEI) nel 2018 a beneficio di circa 2.500 microimprese italiane, nonché le recenti linee di credito per imprese sociali e imprenditoria femminile; 110 milioni di euro il supporto complessivo del programma microcredito in Italia. Per ciascun prestito erogati fino a 25.000 euro supportati da una garanzia del FEI basata sul programma dell'Unione Europea per l'occupazione e l'innovazione sociale (EaSI). Le microimprese interessate possono richiedere l'accesso alla piattaforma Qredits, utile alla stesura di business plan.

Il Fondo Europeo per gli Investimenti (FEI, parte del gruppo BEI) e UniCredit hanno firmato un accordo da 60 milioni di euro a sostegno delle microimprese italiane attraverso il microcredito, le quali potranno beneficiare della garanzia FEI che rientra nell’ambito del programma EaSI (Employment and Social Innovation) della Commissione Europea. I prestiti sono disponibili per imprese individuali e microimprese con meno di dieci dipendenti e un massimo di 2 milioni di euro di fatturato o di patrimonio. L'obiettivo è sostenere queste aziende con prestiti fino a un massimo di 25.000 euro, fornire supporto per lo sviluppo delle loro attività e agevolare l’accesso a una rete di partner di settore.

L’accordo segue quello siglato a marzo 2018 che prevedeva un plafond di 50 milioni di euro a beneficio di circa 2.500 microimprese italiane, nonché i recenti finanziamenti a sostegno delle società a media capitalizzazione italiane con un focus specifico sull’imprenditoria femminile, l'innovazione (400 milioni di euro) e la lotta al cambiamento climatico (100 milioni di euro) oltre che l'erogazione di 50 milioni di euro a favore delle imprese sociali. Rispetto al primo accordo sul microcredito del 2018, questo comprende un portfolio più ampio e classi di rischio più elevate, così da estendere le adesioni all’offerta.

Marianne Thyssen, Commissario europeo per l'occupazione, gli affari sociali, le competenze e la mobilità del lavoro, ha affermato: “Sono lieta del fatto che abbiamo siglato un ulteriore accordo di microfinanza supportato da una garanzia EaSI da 60 milioni di euro con UniCredit che darà così maggiore slancio a 3.000 microimprenditori in Italia. Questo dimostra che la prima garanzia firmata l'anno scorso ha raggiunto il suo scopo, attestando il nostro continuo aiuto a coloro che incontrano difficoltà nell'accedere al credito. L'Unione Europea conferma quindi il proprio impegno nel garantire pari opportunità a tutti, senza esclusione alcuna”.

Jean Pierre Mustier, CEO UniCredit, ha commentato: "La continua cooperazione tra UniCredit e il FEI consente al nostro programma Social Impact Banking di sostenere molte aziende che altrimenti sarebbero escluse dai servizi bancari tradizionali. In questo modo possiamo aiutare molti imprenditori con prospettive di crescita che operano in Italia e, allo stesso modo, sostenere lo sviluppo dell'economia italiana nel suo insieme. Vogliamo in questo modo confermare il nostro supporto all'economia reale non solo nel nostro Paese ma anche in tutti i mercati in cui è presente la Banca".

Pier Luigi Gilibert, Amministratore Delegato del FEI, ha aggiunto: “Il programma EaSI ha permesso al FEI di differenziarsi in modo tangibile nel sostegno alle piccole imprese che hanno un reale impatto sociale. Conosciamo UniCredit e Qredits da molto tempo ed è con piacere che collaboriamo con loro per rendere disponibili finanziamenti a quelle aziende che ne hanno bisogno, sostenendo allo stesso tempo cause lodevoli”.

Elwin Groenevelt, CEO Qredits e Presidente dell'European Microfinance Network Board, ha dichiarato: “La microfinanza è diventata oggi la scelta di finanziamento alternativo più sostenibile e affidabile nelle

economie in via di sviluppo grazie anche a una serie di linee di credito personalizzate ora disponibili per tutti quei target non serviti in precedenza perché vulnerabili. Qredits è orgoglioso della crescita che il network della microfinanza ha visto negli ultimi anni e dei maggiori sforzi di collaborazione tra le organizzazioni di microfinanza e le banche, sia a livello nazionale che internazionale. L’adesione di UniCredit alla piattaforma di e-learning di Qredits ne è un ottimo esempio. Insieme possiamo rafforzare l'imprenditorialità e le nostre economie locali."

UniCredit gestirà la selezione delle microimprese e l'erogazione dei prestiti attraverso l’intera rete commerciale nazionale. Le imprese selezionate beneficeranno anche del supporto di consulenza e coaching fornito da UniGens, associazione di volontari composta da attuali ed ex dipendenti di UniCredit. Inoltre, le aziende interessate potranno accedere alla piattaforma di e-learning Qredits per definire e creare business plan completi ed efficaci da presentare al momento della richiesta di prestito. Le credenziali di accesso gratuito possono essere richieste al sito www.unicredit.it

Pubblicato in

Comunicati Economia Emilia

Tag:

Domenica, 22 Settembre 2019 09:18

Giro di boa al 14 settembre per la sicurezza bancaria

Di Mario Vacca Parma 22 settembre 2019 - Dal 14 settembre 2019 sono entrate in vigore alcune novità previste dalla direttiva europea PSD2 e gli istituti di credito dovranno adeguare le loro strutture.

Le banche sono obbligate ad autorizzare a “terze parti” l’accesso ai dati dei propri correntisti che avranno autorizzato siffatta comunicazione.

Le “terze parti” sono importanti tasselli del “sistema bancario” chiamate Pisp, Aisp e Cisp!

I Pisp (Payment Initiation Service Providers) sono società intermediarie tra il pagatore (consumatori o aziende) e la propria banca che hanno lo scopo di versare denaro ad un terzo soggetto. Vera e propria innovazione, con esse sarà possibile effettuare un pagamento su un sito di ecommerce senza inserire i dati della propria carta di credito, perché sarà il venditore ad accedere direttamente al conto (previa una prima autorizzazione del cliente) e prelevare. Per accedere al conto del cliente i Pisp devono comunque usare procedure di autenticazione mettendo a disposizione del cliente tutte le informazioni relative all’ operazione; In questo contesto si potrebbero ridurre le commissioni relative alle transazioni con carte di credito ed eliminare i pericoli della perdita della carta stessa.

Gli Aisp (Account Information Service Provider) sono servizi che "spiano" (dopo che il cliente abbia prestato il consenso) le operazioni effettuate sui conti correnti e con le carte, analizzando ed aggregando dati per fornire un quadro complessivo delle finanze in un'unica schermata arrivando a suggerire investimenti o prodotti di risparmio.

I Cisp (Card Issuer Service Providers) sono soggetti che emettono carte di pagamento. Attivi già da tempo nel Regno Unito, a differenza delle prepagate, queste sono direttamente collegate al conto corrente, anche se è stato aperto in una banca differente. Non essendo i detentori del denaro hanno canali privilegiati per accedere al conto.

La direttiva rafforza le misure a tutela dei correntisti al fine di prevenire frodi e furti di identità. La sicurezza dei clienti, secondo il testo, si basa su tre principi:

- Conoscenza: cioè una password o un codice pin che conosce solo l'utente;

- Possesso: uno strumento che possiede solo l'utente (uno smartphone o un token);

- Inerenza: cioè qualcosa che l'utente è, ad esempio un'impronta digitale o il riconoscimento facciale.

Le procedure di autenticazione delle banche devono prevedere almeno due di questi principi. Questi nuovi standard hanno portato diverse banche italiane a sostituire i sistemi di accesso al conto o di autorizzazione delle disposizioni sostituendo i vecchi token con altri di nuova generazione o creando nuove modalità quali il sistema di generazione di password sullo smartphone.

Sembrerebbe che il problema dei token attuali sia data dalla vulnerabilità del codice generato (l'Otp, one time password) che pura pochi secondi ma non esclude la possibilità che un truffatore informatico possa utilizzarlo per compiere una seconda veloce operazione, drenando soldi dal conto del cliente. Con le nuove regole, invece, il codice "restituito" al cliente è valido solo e soltanto per quella operazione.

Mentre la direttiva si preoccupa della sicurezza desta anche qualche preoccupazione in ordine alla comunicazione dei dati, infatti dal 14 settembre sarà ancora più importante prestare la massima attenzione ai consensi da fornire al proprio Istituto perché se è vero che i nuovi servizi potrebbero essere utili a molti consumatori, è altrettanto vero che si tratta di condividere informazioni preziose, da fare con la massima cautela.

Pubblicato in

Economia Emilia

Tag:

Domenica, 15 Settembre 2019 06:26

Agenzia delle Entrate, linee guida 2019 contro la lotta all’evasione

Di Mario Vacca Parma 15 settembre 2019 - L’Agenzia delle Entrate con la circolare n. 19 dell'8 agosto 2019 fornisce i dettagli sull’attività di compliance e sui controlli indirizzati a piccole e grandi imprese.

Il documento offre importanti spunti di riflessione; emerge che per ridurre la differenza tra entrate fiscali teoriche ed effettive, sarà fondamentale l’incrocio dei dati disponibili in tempo reale grazie a due delle novità fiscali del 2019: fattura elettronica e corrispettivi telematici.

In pratica la circolare concretizza le linee strategiche del triennio 2019-2021 fissate dall’atto di indirizzo del MEF. Un supporto alle attività di analisi del rischio evasione sarà dato anche dalle informazioni acquisite su conti correnti sia Italiani grazie alle ultime disposizioni, che esteri detenuti da residenti italiani per effetto della procedura di cooperazione internazionale per il contrasto ad evasione ed elusione fiscale; in pratica le attività di prevenzione e contrasto all’evasione fiscale si basano sull’analisi dei dati e delle informazioni a disposizione e su approcci diversificati volti ad individuare le caratteristiche dei contribuenti ritenuti più a rischio. I big data e l’intelligenza artificiale diventano gli strumenti principe per contrastare l’evasione fiscale.

Accanto alle attività di controllo, gli uffici dell’Agenzia delle Entrate restano in prima linea nelle attività finalizzate alla promozione dell’adempimento spontaneo con l’invio delle cosiddette lettere di compliance.

L’attività di controllo include anche l’estensione dei limiti per l’accesso al regime forfettario per le partite IVA: “Con l’estensione della platea dei potenziali beneficiari, dovranno essere messi in campo una serie di presidi finalizzati a evitare che possano accedere illegittimamente al regime soggetti che non posseggono i requisiti prescritti dalla legge.”

Per le imprese di minori dimensioni, invece, la selezione si indirizzerà prioritariamente nei confronti di soggetti che sottofatturano le prestazioni attive o portano in detrazione costi non inerenti l’attività esercitata.

Tra i fattori di rischio, l’Agenzia delle Entrate indica i seguenti:

presenza di crediti IVA in apparenza non giustificabili in base ai dati economici, ovvero ai regimi normativi vigenti (ad esempio aliquote differenziate tra acquisto e vendita);

effettuazione di acquisti da soggetti che omettono la presentazione delle relative dichiarazioni fiscali e del modello “Comunicazione delle liquidazioni periodiche IVA”;

presenza di un elevato importo dei costi c.d. “residuali”;

acquisti effettuati da controparti che dichiarano l’esercizio di attività rientranti in codici ATECO c.d. residuali (ad esempio i codici che terminano con la dicitura n.c.a.);

presenza di bassa redditività anche a fronte di ricavi costanti o in crescita nel tempo.

La circolare fa focus sull’attività di “tutoraggio”, strumento che permette la diversificazione dei controlli in base ai risultati delle analisi del rischio.

L’obiettivo delle attività di verifica sarà quello di intercettare e contrastare i fenomeni di: “pianificazione fiscale nazionale e internazionale aggressivi più complessi, anche tramite l’uso delle banche dati a disposizione dell’Agenzia e il ricorso, da parte delle strutture regionali, all’interazione con le giurisdizioni fiscali estere, attraverso le forme di cooperazione amministrativa assicurate dal Settore internazionale della Divisione contribuenti.”

Pubblicato in

Economia Emilia

Tag:

Domenica, 08 Settembre 2019 14:34

Banca D’Italia e controllo dei movimenti in contante

di Mario Vacca Parma, 8 settembre 2019 - La Banca d’Italia ha avviato lo sorso 02 settembre i controlli sulle operazioni realizzate in contanti oltre i 10 mila euro monitorando in particolare prelievi e versamenti per più di 10 mila euro al mese. Obiettivo primario è la riduzione del rischio di riciclaggio anche attraverso il contrasto all’uso del contante che in Italia supera l’80% dei pagamenti totali.

L’Unità di Informazione Finanziaria (UIF) di Bankitalia specifica che le banche, gli uffici postali e altri istituti di pagamento segnalino tutte le operazioni che complessivamente superino il nuovo limite, precedentemente fissato in euro 15 mila. La segnalazione è definita “comunicazione oggettiva“, effettuata su base mensile, da inoltrare entro il 15 del mese successivo. La prima comunicazione del 15 settembre riguarderà i dati aggregati di di aprile, maggio, giugno e luglio.

L’eccessiva presenza di contante nelle casse degli esercizi commerciali rappresenta anche un notevole rischio per la loro stessa sicurezza.

L’UIF ha realizzato uno studio dal titolo «L’uso del contante e il riciclaggio», con il quale si fotografa la situazione dei pagamenti in Italia diviso per regioni, attività economiche ed interessi dei soggetti. Naturalmente in questi ultimi anni molte sono state le leggi e le norme volte a favorire il controllo dei flussi a favore dell’antiterrorismo ma non è da escludere che tali norme abbiano come interesse principale la lotta all’evasione, infatti lo stesso studio recita che l’utilizzo del contante risulta legato a stretto giro con le dimensioni dell’economia sommersa.

L’abitudine ad utilizzare il contante sembrerebbe più diffusa in alcune zone d’Italia, come nei comuni litoranei ad alta intensità di turismo o nei comuni montani che non hanno a disposizione i servizi bancari nelle immediate vicinanze. Parrebbe che al Sud che si registri una minore propensione ai pagamenti elettronici, ma con sorpresa alcuni dati avrebbero evidenziato che al nord ed in particolare in Lombardia e in Veneto, l’utilizzo del contanti viene utilizzato in particolar modo in transazioni sospette, forse anche a causa delle maggiori disponibilità del territorio.

L’UIF non ha ancora deciso come agire a seguito delle segnalazioni ricevute dagli istituti finanziari e pertanto si attenderà il riscontro dei primi dati a partire dal 15 settembre.

Pubblicato in

Economia Emilia

Tag:

Giovedì, 05 Settembre 2019 14:40

Ok della Cisl a nuovo Patto per lo sviluppo di Modena

La Cisl giudica favorevolmente la proposta di un nuovo Patto per lo sviluppo di Modena lanciata ieri dal sindaco Gian Carlo Muzzarelli al Tavolo dell’economia riunito in municipio. il segretario generale della Cisl Emilia Centrale William Ballotta: «Anche governo Conte bis coinvolga parti sociali».

Modena -

«Il Patto per la crescita, firmato cinque anni fa, ha dato buoni risultati, ma è opportuno non sedersi sugli allori e rilanciarlo – afferma il segretario generale della Cisl Emilia Centrale William Ballotta – Apprezziamo, innanzitutto, la conferma del metodo adottato dal sindaco, cioè il coinvolgimento delle parti sociali e l’invito a una loro partecipazione attiva, che consente di arrivare alla condivisione dei progetti. Per parte nostra, - ribadisce Ballotta - siamo pronti e disponibili a continuare a offrire il nostro contributo di idee.

Per noi, per esempio, è fondamentale il massimo sostegno al sistema scolastico e della formazione professionale, affinché i nostri ragazzi abbiano le conoscenze e competenze necessarie per le imprese modenesi che competono sui mercati mondiali».

Ricordando che un “patto di comunità” per il rilancio del territorio è uno degli obiettivi principali che la Cisl si era data fin dal suo congresso 2013, Ballotta auspica che anche il nascente governo “Conte bis” possa in qualche modo adottare il modus operandi modenese.

«Di fronte alla crescita zero e un Paese politicamente spaccato, è indispensabile un dialogo sui problemi, sia sociali che economici, e sulle loro possibili soluzioni – dichiara Ballotta – Dal nuovo esecutivo ci aspettiamo un'equa riforma fiscale fondata sulla lotta all’evasione e la riduzione delle tasse per lavoratori dipendenti e pensionati, una politica industriale rispettosa dell'ambiente, politiche attive del lavoro e degli ammortizzatori sociali, la revisione dello “sblocca cantieri” e avvio dei lavori per le infrastrutture, discontinuità sulle questioni della sicurezza e immigrazione rispetto al governo precedente. Vanno, inoltre, affrontati – conclude il segretario generale della Cisl Emilia Centrale - i temi delle pensioni, dei rinnovi contrattuali dei lavoratori pubblici e privati, nuove assunzioni in tutta la pubblica amministrazione (a cominciare dall’istruzione e sanità) per far fronte ai pensionati con quota 100».~

Pubblicato in

Cronaca Modena

Domenica, 01 Settembre 2019 08:21

Liquidazione del patrimonio con redditi futuri nel ricorso per sovraindebitamento

Come in mare aperto, anche in ufficio è necessario un leader capace di motivare il team, esaltarne i punti di forza, aiutarlo a risolvere problemi e capace di prendersi la responsabilità.

di Mario Vacca Parma 1 settembre 2019 - Nel ricorso per sovraindebitamento la procedura di liquidazione rappresenta un altro strumento di soddisfacimento dei creditori del soggetto non fallibile, raffigurato come procedimento esecutivo-espropriativo d’indole concorsuale, avente ad oggetto l’intero patrimonio del debitore, fatta eccezione dei beni espressamente esclusi.

Si evince che tale disciplina è strutturata analogamente ad una tradizionale procedura fallimentare, e si compone nelle fasi dell’apertura, dell’inventario dei beni, della formazione dello stato passivo ed infine dell’esdebitazione. Oggetto della liquidazione sono tutti i beni del debitore, compresi gli accessori, le pertinenze e i frutti prodotti dai beni ( anche i beni sopravvenuti nei quattro anni successivi al deposito della domanda di liquidazione, dedotte le passività incontrate per l’acquisto e la conservazione dei beni medesimi) ad eccezione di quelli personali, che ai sensi dell’articolo 14-ter, comma 6, L. 3/2012 possono individuarsi nei crediti impignorabili, dei crediti aventi carattere alimentare e di mantenimento, degli stipendi, delle pensioni, dei salari e di ciò che il debitore guadagna con la sua attività, sia pure nei limiti di quanto occorra al mantenimento suo e della sua famiglia indicati dal giudice, dei frutti derivanti dall’usufrutto legale sui beni dei figli, dai beni costituiti in fondo patrimoniale e dei frutti di essi.

Il 14 maro 2019 il Tribunale di Pordenone ha espresso che la procedura di liquidazione del patrimonio prevista dalla L. 3/2012 in tema di sovraindebitamento può essere esperita anche in assenza di beni da liquidare, facendo affidamento soltanto sui redditi futuri del debitore. Il Tribunale ha fornito un’indicazione molto rilevante in quanto gli articoli del c.c. al riguardo non offrono un valido supporto a dirimere questione.

Dalla sentenza è possibile evincere he a sostegno della pronuncia viene evidenziato che nella nozione di “beni” di cui all’articolo 810 cod. civ. possano rientrare anche le somme di denaro, e:

il fatto che l’articolo 14 ter, comma 6, lett. b), L. 3/2012 esclude dalla liquidazione i redditi da stipendi e pensioni solo nei limiti di quanto occorre al mantenimento proprio e della propria famiglia;

il fatto che nel patrimonio da liquidare rientreranno ex articolo 14 undecies 3/2012 anche i crediti eventualmente sopravvenuti nel quadriennio successivo al deposito della domanda di ammissione alla procedura così da far rientrare all’interno del patrimonio del debitore ogni somma idonea a soddisfare i creditori;

il fatto che, in difetto di beni da alienare, permane comunque l’utilità del liquidatore, posto che allo stesso è demandato anche il compito di accertamento dei crediti, riconoscimento dei diritti di prelazione e predisposizione dei piani di riparto al fine di soddisfare i creditori.

Fortunatamente il principio espresso dal Tribunale rafforza la legge e fornisce un precedente che sarà colto senza riserve – da futuri ricorrenti.

Pubblicato in

Economia Emilia

Tag:

Martedì, 27 Agosto 2019 14:26

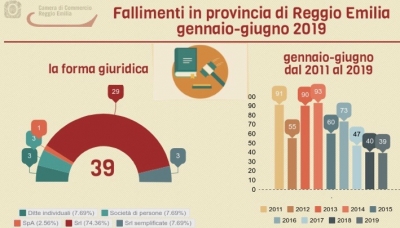

Reggio Emilia, 39 fallimenti in 6 mesi

Con 39 fallimenti aperti in provincia di Reggio Emilia, il primo semestre 2019 conferma sostanzialmente il dato osservato un anno fa: fra gennaio e giugno dell’anno scorso, infatti, erano 40 le procedure fallimentari aperte nel nostro territorio.

Per quanto riguarda i primi sei mesi del 2019, come sottolinea l’analisi effettuata dall’Ufficio Studi della Camera di Commercio su dati del Tribunale di Reggio Emilia, il manifatturiero è il settore nel quale si sono riscontrati il maggior numero di dissesti; sono stati 15 i fallimenti aperti nell’industria, quasi il doppio di quelli registrati nello stesso periodo del 2018, quando erano stati 8.

L’industria della fabbricazione di prodotti in metallo – che ha visto salire da 2 a 6 le imprese del comparto che hanno dichiarato fallimento - è stata quella che ha pagato il prezzo più alto, rappresentando, da sola, il 40% delle procedure fallimentari registrate nell’industria manifatturiera.

Sempre nel manifatturiero sono presenti 3 fallimenti nell’ambito dell’industria meccanica, 2 nel tessile-abbigliamento, altrettanti sia nella ceramica che negli “altri prodotti manifatturieri”.

In calo, invece, le procedure aperte nelle costruzioni che si riducono di cinque unità passando dalle 11 del gennaio-giugno 2018 alle 6 dell’analogo periodo dell’anno in corso.

Sono stati 9, poi, i fallimenti aperti nel settore del commercio e dei pubblici esercizi, dato in leggera crescita rispetto a quello del 2018, quando se ne contavano 8. Delle 5 procedure fallimentari del commercio, 2 hanno riguardato attività all’ingrosso e 3 negozi di vendita al dettaglio, con una prevalenza di commercio di articoli di abbigliamento.

Relativamente ai pubblici esercizi, i dissesti sono passati dai 2 del 2018 agli attuali 4.

Per quanto riguarda le attività immobiliari, il primo semestre dell’anno in corso ha visto l’apertura di 3 fallimenti, confermando il dato del 2018.

Nel comparto dei servizi di supporto alle imprese, le procedure fallimentari sono state complessivamente 6 e hanno riguardato attività di logistica (3), editoriali e di noleggio.

Infine, non si è registrato alcun fallimento aperto nel corso dei primi sei mesi di quest’anno nell’ambito dei servizi rivolti alle persone, mentre erano stati 4 nel 2018.

Fonte:Camera di Commercio, Industria, Artigianato e Agricoltura di Reggio Emilia

Pubblicato in

Comunicati Lavoro Reggio Emilia

Domenica, 25 Agosto 2019 06:20

La leadership del manager

Come in mare aperto, anche in ufficio è necessario un leader capace di motivare il team, esaltarne i punti di forza, aiutarlo a risolvere problemi e capace di prendersi la responsabilità.

Di Mario Vacca Parma 25 agosto 2019 - Un vero leader sa sempre riconoscere ed ammettere i propri sbagli. Un buon leader deve assegnare a ciascuna risorsa un ruolo preciso e comunicare in modo puntuale in quale direzione si sta andando e perché. Parole espresse da Paolo Scutellaro, cinque volte campione del mondo, pluricampione Italiano di vela ed esperto di organizzazione aziendale.

Ancora una volta la gestione di un team in barca a vela è accostato alla realtà della gestione aziendale e non sono pochi i master in leadership che hanno sessioni in banca affinché diversi soggetti tra loro sconosciuti si fondano in team ed eleggano il leader.

E’ necessario distinguere il manager dal leader, essere manager, infatti, non vuol dire automaticamente essere un leader e quest’ultimo dev’essere dotato di caratteristiche imprescindibili:

• saper ascoltare,

• dare una direzione chiara al proprio team,

• creare un clima positivo, senza conflitti,

• assegnare a ciascuno il proprio ruolo in azienda,

• saper pianificare,

• guidare con l’esempio.

Naturalmente tutti i manager vorrebbero essere dei bravi leader errori che spesso si compiono sono una barriera a tale aspirazione. Essere leaderi deve far parte di una strategia ragionata. L’errore più comune è un’insolente auto-promozione di se stessi e della propria azienda, ed oggi i social forniscono un ottimo mezzo per elevare all’ennesima potenza l’errore. L’obiettivo deve essere quello di captare le esigenze altrui e non di vendere se stessi o la propria azienda. Solitamente le persone fanno marcia indietro davanti a chi si loda.

Trovare il modo di distinguersi, di uscire dalla massa, ma senza per questo passare per grotteschi è uno dei punti fondamentali; ci sono dei trend da seguire, ma saltare sul carro del vincitore non è mai un buon segno. Se non si ha niente di nuovo da dire su un argomento meglio tacere, il silenzio è da sempre il miglior alleato.

Premesso che il leader è tale perché riconosciuto “dal popolo” la leadership deve affermarsi in maniera naturale e per farlo ha bisogno del supporto altrui, è inutile imporsi, piuttosto è necessario condividere il proprio pensiero e lavorare in squadra creando situazioni di reale scambio ed accrescimento comune.

“Un passo falso comunemente riportato dalla letteratura è quello di identificarsi tanto nel ruolo di leader da dimenticare altri tratti del proprio carattere che potrebbero aiutare a relazionarsi in modo diverso. È importante non snaturarsi ed imparare a gestire le proprie caratteristiche. Non bisogna pensare che la timidezza o l’empatia siano nemiche della leadership. L’importante è inviare un messaggio chiaro e mostrarsi sempre coerenti”

Infine è bene concentrarsi su poche cose, non si può essere esperti in ogni settore, si acquisirà maggiore credibilità sapendo tutto su un argomento e formulando un proprio pensiero personale. Il tuttologo è spesso allontanato o ascoltato con scherno.

Molti manager oppongono resistenza al cambiamento del ruolo, essendo abituati a comandare tendono a non mettersi in discussione. In quest’ottica il manager che vuole accrescere le proprie potenzialità e puntare ad essere un leader dovrebbe avere un confronto costante con un coach che lo aiuti a crescere e a migliorarsi ogni giorno. In generale, si possono individuare tre qualità per diventare leader che possono essere potenziate grazie a un programma di coaching.

Il coraggio risiede nella capacità di dire le cose e di farle accadere. Se si ha paura del cambiamento – che ricordo essere uno dei traumi più temuti dall’essere umano - non si migliorerà mai, diversamente bisogna avere il giusto coraggio per sapere comunicare anche le cose difficili. Imparare a farlo con il coach renderà più efficiente il rapporto con i dipendenti.

L’ascolto degli altri prima di parlare è essenziale, una qualità imprescindibile per ogni vero Leader.

E’ anche importante che i leader imparino a seguire il proprio istinto, che non vuol dire smettere di ponderare le cose razionalmente ma metterci quel pizzico di intuizione che fa la differenza. Ciò può far sentire instabili, ma permetterà di aprire nuove strade e di migliorare il proprio business. Naturalmente occorre esperienza nel leggere ed interpretare bene i segnali che arrivano da persone e situazioni.

Per diventare leader è importante lavorare con gli altri, gestire gli altri ma soprattutto gestire se stessi perché - come si dice in marina - tutti sanno portare la barca con il mare calmo ma il vero comandante è quello che non va in tilt durante una mareggiata imprevista.

Il giusto equilibrio consente quindi di mostrare il proprio coinvolgimento emotivo in alcune circostanze, finalizzate soprattutto a creare fiducia e non significa mostrarsi stoici e celare qualsiasi emozione, impedendo ai collaboratori di essere percepiti come umani e aperti alla comunicazione.

L’integrità rappresenta la qualità fondamentale per un leader, un attributo che presuppone la capacità di essere onesti e di voler agire nel modo giusto. E’ importante che il leader faccia per primo ciò che enuncia ai collaboratori.

L’autostima e la fiducia nelle proprie capacità senza un desiderio di prevaricare e di mostrarsi superiore è un elemento essenziale nella costruzione dell’uomo leader. La comunicazione tra il capo e i suoi collaboratori gioca un ruolo primario per la produttività, efficienza, fidelizzazione e soddisfazione personale, aspetto che purtroppo è spesso sottovalutato.

Il Buon Leader ricerca e trova giusto equilibrio tra deleghe ed incarichi, generando coinvolgimento e partecipazione, ascolta prima di giudicare concedendo l’opportunità di spiegare le proprie ragioni, organizza meeting e sessioni di coaching favorendo momenti di confronto a cadenza regolare, mostra interesse per la vita personale dei collaboratori, creando in questo modo un clima sereno e collaborativo.

Pubblicato in

Economia Emilia

Tag:

Venerdì, 23 Agosto 2019 15:16

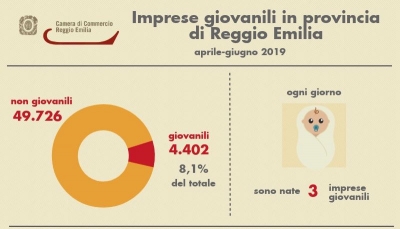

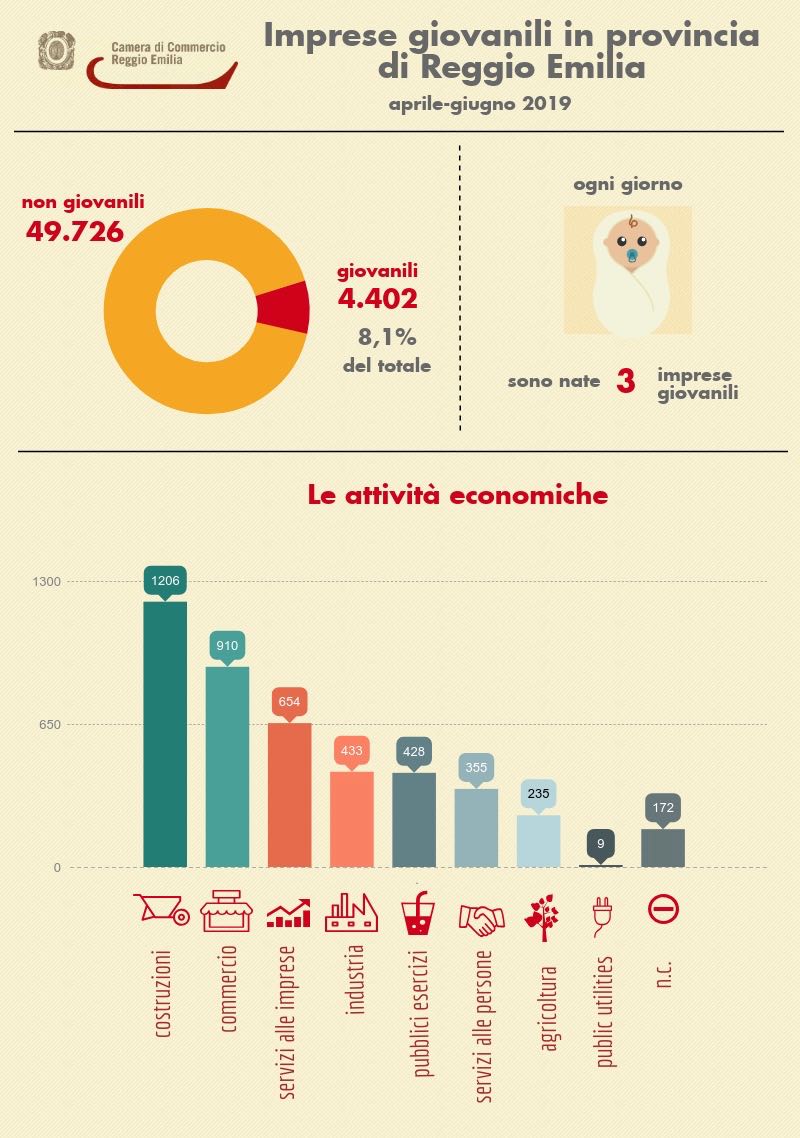

Giovani verso l’impresa: quasi 3 nuove unità al giorno

I giovani reggiani cercano di creare opportunità di lavoro dando corpo alle loro idee e diventando imprenditori. Sembra questo lo scenario di questa estate 2019 in provincia di Reggio Emilia.

Tra aprile e giugno, infatti, le nuove imprese aperte da giovani con meno di 35 anni di età sono state 256, quasi 3 al giorno, pari ad un terzo di tutte le aperture di nuove imprese nel trimestre. Al netto delle chiusure rilevate nello stesso periodo (solo 88), come rileva l’Ufficio Studi della Camera di Commercio provinciale, le imprese giovanili nel secondo trimestre dell'anno hanno raggiunto le 4.402 unità, con un saldo positivo di 168 aziende.

Il contributo che i giovani hanno dato all’incremento della base imprenditoriale nel secondo trimestre dell’anno è stato così determinante: il tasso di crescita trimestrale dell'imprenditoria “under 35”, infatti, ha messo a segno un +3,7% a fronte del +0,32% del complesso delle imprese.

Quello delle costruzioni, con 1.206 imprese, è il settore nel quale i giovani sono presenti in misura maggiore (27,4% del totale delle aziende giovanili), ma rispetto ad un anno fa la quota è scesa di oltre due punti percentuali: nel giugno 2018 era il 29,5%.

Un’impresa “under 35” su dieci svolge attività nel commercio, un punto percentuale in più se confrontato con l’analogo periodo dell’anno passato, e la presenza nel settore raggiunge le 910 aziende, con un saldo positivo fra iscrizioni e cessazioni sia per quanto riguarda il commercio all’ingrosso che al dettaglio, comprese le attività degli autosaloni e la riparazione di autoveicoli e motocicli.

Le 433 imprese del manifatturiero rappresentano poco meno del 10% delle aziende condotte da giovani, la medesima quota di un anno fa: quasi un terzo svolge attività nella metalmeccanica (134 unità), mentre 120 imprese si occupano del comparto del tessile-abbigliamento.

Positivo il bilancio trimestrale delle aziende il cui imprenditore ha meno di 35 anni e che svolgono attività di alloggio e ristorazione (a fine giugno di quest’anno ammontano a 428 unità), e quelle dei servizi sia alle imprese (+15) che alle persone (+11).

Di segno “più” anche il saldo registrato nel trimestre aprile-giugno dalle attività del settore agricolo della provincia di Reggio Emilia, dove le imprese giovanili che hanno raggiunto le 235 unità.

(da CCIAA Reggio Emilia 23 agosto 2019)

Pubblicato in

Economia Reggio Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Giornata della Sostenibilità Cooperativa…

A Roma la premiazione delle co... Leggi tutto

31-10-2024 Comunicati Ambiente Emilia

![]() Confcooperative Parma

Confcooperative Parma

La Chiesa Ortodossa in Italia si unisce …

"Concèdeles el descanso eterno... Leggi tutto

31-10-2024 Comunicati Religiosi Emilia

![]() Redazione

Redazione

MONTICELLI D'ONGINA: DALLA PROSSIMA SETT…

Monticelli d'Ongina (PC), ... Leggi tutto

28-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Piacenza e Parma. Il Vademecum per i rif…

VADEMECUM PER PIACENZA E P... Leggi tutto

28-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

Salsomaggiore ha ospitato la performance…

Salsomaggiore Terme, 25 ottobr... Leggi tutto

26-10-2024 Comunicati Culturali Parma

![]() Redazione

Redazione

Esplosione stabilimento Toyota, Sepe: …

Riceviamo e pubblichiamo da CO... Leggi tutto

25-10-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Bonifica Parmense, ripristinati tutti i …

Si interviene ancora sulla Fos... Leggi tutto

25-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Verso la raccolta puntuale: al via la di…

Piacenza, 21 ottobre 2024 ... Leggi tutto

24-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Raccolta Straordinaria di Rifiuti nei Te…

21 ottobre 2024 - A s... Leggi tutto

24-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

UniCredit: sostegno ai cittadini e alle …

La banca estende a Reggio Emil... Leggi tutto

24-10-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Bonifica Parmense, da tutta Italia rete …

Aiuto operativo di personale e... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Con il Report Integrato 2023 Coopservice…

Di Coopservice Reggio Emilia, ... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Transizione ESG, sfide e opportunità per…

Focus di approfondimento merco... Leggi tutto

22-10-2024 Comunicati Scuola Educazione Emilia

![]() Redazione

Redazione

Bonifica Parmense, tempestivo intervento…

In via Cava il Consorzio ha ef... Leggi tutto

21-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Porte aperte al Consorzio

Parma, 17 ottobre 2024 - Dopo ... Leggi tutto

18-10-2024 Comunicati Economia Parma

![]() Redazione

Redazione

Bonifica Parmense, a Medesano risparmio …

Via ai lavori sul Canale del D... Leggi tutto

16-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Priamo Bocchi (FDI) sulla sanità in Emil…

“Trovo ridicolo che quella del... Leggi tutto

07-10-2024 Comunicati Salute e Benessere

![]() Redazione2

Redazione2

UP2MOVE CHALLENGE: l’unica sfida inter-a…

In occasione della European Mo... Leggi tutto

12-10-2024 Comunicati Ambiente Emilia

![]() Redazione 1

Redazione 1

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!