Visualizza articoli per tag: cereali

Giovedì, 05 Febbraio 2015 08:35

Cereali, logiche ancora poco interpretabili. Continuano a scendere i noli.

Il mercato dei cereali osservato da un operatore commerciale. "Difficile individuare le logiche del "board" e lo scorso martedi ne è stata una ulteriore dimostrazione."

di Mario Boggini e Virgilio - Milano, 05 febbraio 2015 -

Martedì: Milano 3 / 2 / 2015 (valori espressi in €)

SEMI mar 987,00 (+27,4) maggio 993,00 (+26,6)

FARINA mar 340,60 (+12,7)maggio 332,30 (+10,7)

OLIO mar 30,80 (+0,39) maggio 31,03 (+0,38)

CORN mar 385,60 (+16) maggio 393,60(+16)

GRANO mar 513,60 (+21) maggio 517,60 (+20,4)

NB: variazioni espresse in valore assoluto.

Indicatori internazionali -

l'Indice dei noli è sceso a 577 punti, il petrolio ha realizzato un balzo improvviso in avanti portandosi a 52,51dollari al barile (era 47,06€/bar venerdi scorso), il cambio gira a 1,1448.

Mercato internazionale - Difficile individuare con sicurezza le motivazioni di queste repentine variazioni. Per quanto riguarda il petrolio potrebbe essere plausibile la giustificazione determinata dall'inasprimento rinnovato sul fronte Ukraina-Russia-Europa. Per il resto solo supposizioni in attesa del raccolto Brasiliano. che ancora non pesa sulle quotazioni. Nonostante tutto in molti hanno fatto acquisti (Arabia Saudita e Egitto). I tempi di attesa ai porti del sud sono intorno ai 20 giorni. La sensazione è che il mercato sia fortemente oggetto di speculazioni.

Mercati interno - Sul fronte interno si continua a rilevare un ridotto numero di scambi e i bassi rimangono i consumi. Ridotta liquidità e bassa propensione al rischio speculativo sta portando a continui ribassi innalzando però lo stato di incertezza e confusione. Con i prezzi in lento ma costante calo si riducono anche le ricoperture e si assiste a storni e slittamenti di quote a dimostrazione dei consumi ridotti.

Un dato è certo, nonostante le rassicurazioni governative e positive attese delle statistiche sui dati economici nazionali, la realtà dimostra che alla riduzione del patrimonio bovino nazionale si è affiancato anche una quota di riduzione dei consumi alimentari.

Anche i tentativi di operare sui futuri, in questo momento, sono frustrati, dallo stato generale di incertezza, e i pochi che si cimentano si muovono in punta di piedi sui cereali e sui proteici e a bassi volumi.

MAIS - Il mais sulla nuova campagna è sui 170 euro partenza (pta) nord Italia, per ottobre-dicembre e le farine di soya aprile-giugno a 383/396€ per normale e proteica, mentre il luglio-dicembre gira a 366/379€, e 1/12 per tutto il 2016 363/375€.

Nulla da segnalare per il settore delle bionergie se non che trovano trinciati a 40 euro alla tonnellata e mais in varie forme da 110 euro alla tonnellata in su, pta Nord Italia.

_____________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - granaglie e cereali - Milano

Pubblicato in

Agroalimentare Emilia

Tag:

Mercoledì, 04 Febbraio 2015 09:00

Cereali. Mercati internazionali, noli sempre più giù.

Stock elevati e con l'approssimarsi dei raccolti in Brasile e Argentina le quotazioni internazionali continuano, lentamente, a ridursi.

di Mario Boggini e Virgilio - Milano, 04 febbraio 2015 -

Il board non ha notizie che diano supporto alle quotazioni. La borsa di Chicago continua la sua lenta strada al ribasso determinato soprattutto dai prossimi raccolti di Brasile ed Argentina e gli stock mondiali sono ancora elevati.

Venerdì : 30 / 1 / 2015 (valori espressi in €)

SEMI: mar 961,00 (-7,2) maggio 967,60 (-7)

FARINA mar 329,90 (-8) maggio 324,00 (-6,6)

OLIO mar 30,00 (+0,46) maggio 30,24 (+0,46)

CORN mar 370,00 (-1,4) maggio 378,40(-1,4)

GRANO mar 502,60 (-5) maggio 506,60 (-5,6)

NB: variazioni espresse in valore assoluto.

Indicatori internazionali -

l'Indice dei noli è sceso a 608, il petrolio si sta stabilizzando intorno ai 47,06 dollari al barile, il cambio gira a 1,1315.

Mercato Interno -

L'andamento dei mercuriali delle Borse Merci pur nella chiarezza, manifesta segnali di forte instabilità e comunque con tendenze al ribasso. I proteici attualmente si difendono dal favorevole momento del cambio valutario.

Mercati esteri -

In Francia sul "fisico", mercato di scambi reali, il grano quotava euro 181€ contro 182€ di giovedì reso Rouen. Il corn invariato a 148€, fob Bordeaux. L'orzo invariato a 174€ reso Rouen. Il grano duro invariato a 370€ reso Port La Nouvelle.

Il corn Ukraino venerdì quotava dal Mar Nero invariato da giovedì a dollari 171€ fob. Il marzo a 172€ contro 173€. L'aprile a 173€ contro 175€. Il maggio a 174€ contro 177€. Il novembre invariato a 180€. Il bulgaro/rumeno, a Costanza, per il febbraio era invariato ad euro 152€. Il marzo a 156€ contro 153€ l'aprile a 158€ contro 154€. Il grano russo (12,50 % proteine ) per marzo invariato a $ 250 fob.

L'aprile invariato a $ 252. L'agosto invariato a $ 234.

Bioenergie -

Il settore delle bionergie continua la sua quasi totale assenza dal mercato, piange per le imposizioni fiscali e la nuova normativa Iva.

Mais -

Scambi ridotti anche se qualcuno comincia a preoccuparsi per il futuro del Mais i sul prossimo raccolto, dove già si ipotizzano ettarati minori. Se i consumi resteranno ai livelli attuali il rischio che si potrebbe palesare sta nei riporti elevati il tutto a discapito della qualità della merce.

_________________

NOTE

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore. Si prega di non inoltrare ad altri tale informativa se non previo accordo con lo scrivente.

EUROPRO srl - granaglie e cereali - Milano

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 01 Febbraio 2015 14:33

C.A.S.E.A. - SOMMARIO Anno 14 - n° 5 01 febbraio 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 5 1 febbraio 2015

(Formato pdf scaricabile in allegato)

SOMMARIO Anno 14 - n° 5 1 febbraio 2015

1.1 editoriale Picconate alla Grecia! La finanza internazionale non perdona i ribelli.

2.1 nomine Alleanza Cooperative: Rosario Altieri è il nuovo presidente,

2.2 consumi Ismea, leggero rimbalzo dei consumi.

3.1 cereali Cereali, rientrano le previsioni pessimistiche sulla produzione canadese

4.1 Lattiero caseario Primi segnali di ripresa del burro

5.1 Agricoltura IMU: Moncalvo (Coldiretti), Governo mantiene impegni, bene Martina.

5.2 Ho.Re.Ca. Confesercenti Emilia Romagna, indilazionabile l'abbattimento fiscale.

6.1 terremoto Le utenze private vanno pagate da tutti, anche nei MAP..

6.2 EXPORT Distretti produttivi. In crescita l'export nel terzo trimestre 2014.

7.1 Expo 2015 La Fondazione Barilla ha presentato la "Carta di Milano" a Washington.

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 01 Febbraio 2015 10:30

Cereali, rientrano le previsioni pessimistiche sulla produzione canadese

Si allentano le tensione sul frumento duro. Le informazioni dal Canada attenuano le pessimistiche previsioni di fine anno scorso pur rimanendo in netta flessione rispetto al 2013.

di Lgc - Parma, 29 gennaio 2015 -

Il mercato cerealico, nel suo complesso, continua a mostrare segnali di tensione e le reali intenzioni degli investitori rimangono ancora oscure, almeno stando all'osservazione dell'andamento dei grafici dei contratti a termine.

Da un lato le tensioni geopolitiche (Russia e Ucraina ad esempio) dall'altro gli andamenti climatici non consentono di avere uno scenario ben definito del panorama mondiale de cereali.

Ai sopracitati elementi di negatività però se ne stanno sovrapponendo altri, di natura più positiva, che potrebbero sensibilmente attenuare gli effetti negativi dei primi.

Primo fra tutti i dati che provengono dal Canada. Le previsioni funeste sulla produzione e sulla qualità, soprattutto connessa al più piccolo mercato del frumento duro smentiscono, in parte, le catastrofiche previsioni di dicembre scorso. Sarebbero ben 800.000 gli ettari in più che verrebbero destinati al frumento canadese raggiungendo quindi l'impensabile soglia dei 10 milioni di tonnellate di produzione cerealicola ben lontano dalla riduzione del 27% previsto. Tuttavia, la I.G.C. (International Grains Council) parla di una riduzione mondiale delle scorte soprattutto da parte dei grandi esportatori, come UE e Russia, ma con tutti gli altri paesi produttori, Stati Uniti compresi, pronti e disponibili a sopperire alla domanda di cereali.

Restando nell'ambito geopolitico con le prossime elezioni in Argentina potrebbero venir meno gli impedimenti all'export dei cereali nel caso si dovesse concretizzare un'uscita di scena dell'attuale presidente Cristina Fernández de Kirchner. Un'ipotesi che si tradurrebbe, secondo i dati diffusi dal Dipartimento dell'Agricoltura USA con sede a Buenos Aires, in un incremento di 500.000 tonnellate rispetto alle previsioni ufficiali per un totale di 6.5 milioni di tonnellate.

In conclusione, secondo i dati forniti dall'agenzia IGC, si stima una produzione di grano mondiale nel 2015 intorno ai 701 Mil. di tonnellate in calo di 16 Mil. di t. dallo scorso anno ma ancora superiore alla media degli ultimi cinque anni di circa il 2%. L'incertezza riguarda solo le stime da parte di Russia e Ucraina dove è ormai preso in considerazione il peggioramento dei raccolti da parte degli operatori agricoli.

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 25 Gennaio 2015 10:48

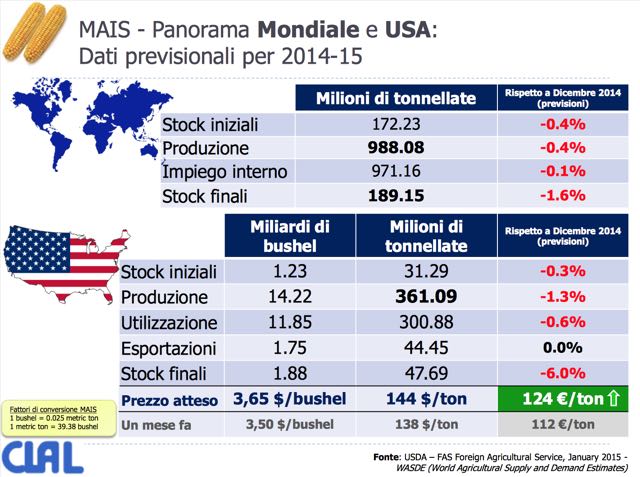

Mais & Soia: dati previsionali gennaio 2015

Mais & Soia: dati previsionali 2014 - 2015 - gennaio 2015

MAIS: Dati previsionali per 2014-15

La produzione di Mais per la stagione 2014-15 è prevista a 988.08 Mio t, in diminuzione di 3.5 Mio t rispetto alle stime formulate a Dicembre, riflettendo le previsioni di un minore raccolto negli Stati Uniti, parzialmente compensato da aumenti previsti in India (+1 Mio t) e nella Unione Europea (+0.4 Mio t).

Negli USA la produzione è prevista a 361.09 Mio t (-4.9 Mio t), con un leggero incremento delle aree dedicate alla coltivazione ma con un calo della resa dei terreni (171 bushel/acro). Comunque, la produzione e la resa previste si mantengono a livelli record.

È in aumento il Mais destinato alla produzione di Etanolo (+25 milioni di bushel, equivalenti a 0.6 Mio t), a causa della riduzione dell'impiego di Sorgo, i cui prezzi sono in crescita.

Le stime sulle scorte di fine stagione sono in diminuzione a 189.15 Mio t: le riduzioni degli USA, Argentina e Canada sono in parte compensate dall'incremento della UE.

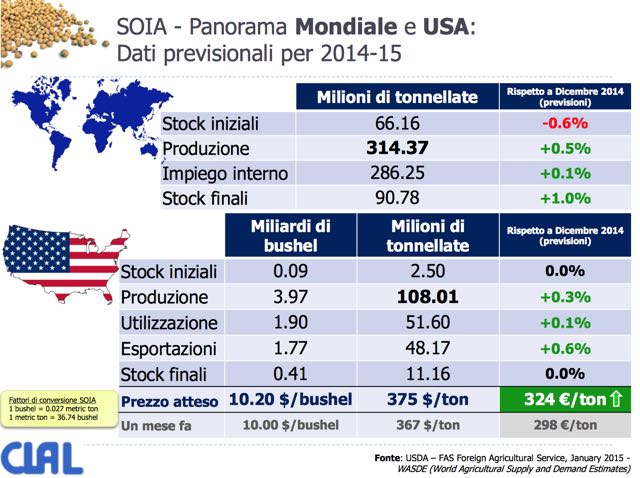

SOJA: Dati previsionali per 2014-15

La produzione mondiale di semi di Soia per la stagione 2014-15 è prevista al livello record di 314.37 Mio t, in continuo aumento rispetto alle stime dei mesi scorsi, grazie a maggiori raccolti previsti negli Stati Uniti (+0.3 Mio t), in Brasile (+1.5 Mio t) e nella Unione Europea (+0.1 Mio t).

L'incremento produttivo in Brasile riflette l'aumento delle rese negli stati più produttivi (tra cui Mato Grosso e Paraná).

Anche negli USA si prevede un aumento della resa dei terreni (47.8 bushel/acro).

In India, la produzione di semi di Soia è stimata in diminuzione, a causa del ritardo della semina e della brevità della stagione dei monsoni.

Gli stock finali globali di semi di Soia sono previsti a 90.78 Mio t: le scorte USA sono invariate, mentre l'aumento delle scorte del Brasile più che compensa la riduzione della UE.

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 14 Dicembre 2014 08:49

Barilla compra italiano.

Accordo di filiera per la pasta Barilla. 120 mila tonnellate di grano duro made in Emilia-Romagna (+30%). Rabboni: è il simbolo di un'agricoltura moderna e la strada per contrastare volatilità dei prezzi e crisi di mercato

di Virgilio - Parma, 08 dicembre 2014 –

La leadership di una impresa si misura dalle quote di mercato ma non solo. Sempre più, anzi, la capacità di relazionarsi sul territorio nativo diviene fattore di apprezzamento da parte del consumatore.

Barilla su questo aspetto ha sempre centrato la propria politica d'impresa, quando era una azienda familiare e anche oggi che è una multinazionale.

Molte grandi imprese italiane, e la prossima potrebbe essere la "Ferrari" hanno scelto di "espatriare" per godere, molto probabilmente di vantaggi fiscali è di minori costi industriali, mentre Barilla persegue la strada del rafforzamento della filiera italiana del grano duro.

Un progetto avviato quando la crisi ancora non era manifesta che fa onore alla dirigenza del gruppo parmense e a tutto il settore agroindustriale emiliano romagnolo.

Una scelta consapevole, condivisa e progettata, evidentemente non solo sulla carta, avendo la stessa Barilla costruito il Mulino più grande del mondo proprio in terra emiliana e non in ameni siti extraeuropei.

Dal seme alla tavola, una filiera tutta emiliano-romagnola per la pasta Barilla.

E' stato firmato a Bologna, lo scorso 3 dicembre, il nuovo accordo quadro, valido per la campagna cerealicola 2014-2015, per fornire al Gruppo di Parma, leader nel mondo per la produzione di pasta, 120 mila tonnellate di grano duro di alta qualità che andranno ad alimentare il mulino più grande d'Europa, realizzato dalla Barilla in provincia di Parma. La superficie agricola interessata sarà di circa 20 mila ettari. Rispetto agli scorsi anni l'aumento supera il 30%.

"Questo accordo , giunto ormai al nono anno di applicazione, è un esempio da promuovere anche in altri comparti – ha detto l'assessore regionale all'agricoltura Tiberio Rabboni – il simbolo di come deve essere un'agricoltura moderna: capace di programmare le produzioni, fare accordi con l'industria, investire in innovazione. Solo così è possibile contrastare volatilità dei prezzi e crisi di mercato". L'intesa, promossa dall'Assessorato regionale all'Agricoltura, coinvolge oltre al Gruppo Barilla, la Società Produttori Sementi di Bologna, le organizzazioni dei produttori OP Cereali, OP Grandi Colture Italiane, OP Capa Ferrara e CerealCap.

"Le aspettative dei consumatori nei confronti di un'azienda di marca oggi sono altissime sia sotto il profilo della qualità e che della distintività del prodotto – ha sottolineato per Barilla Luigi Ganazzoli - Questo accordo si è rivelato strategico per crescere anche in questa direzione". La pasta, prodotto simbolo del made in Italy, sta riscuotendo un successo crescente sui mercati mondiali, con un export che si aggira sui 2,2 miliardi di euro e una domanda in crescita. Purtroppo la produzione italiana di frumento duro è deficitaria e il prodotto viene importato in gran parte dal Canada, principale produttore mondiale insieme all'Italia. Questa situazione determina forti tensioni sui mercati globali e una forte volatilità dei prezzi. Anche per questo va sostenuta questa coltura che sempre più si sta rivelando un asset importante dell'agroalimentare italiano.

Emilia-Romagna sempre più polo d'eccellenza del grano duro

Il progetto, che rappresenta un modello di organizzazione della filiera - dalla coltivazione alla trasformazione in pasta - ha permesso di creare in regione un bacino produttivo di eccellenza, competitivo rispetto ai grani di alta qualità di importazione e di offrire alle aziende agricole uno sbocco produttivo economicamente e tecnicamente valido. Grazie a questo progetto Barilla può contare su varietà appositamente selezionate particolarmente adatte all'industria pastaria, per ottenere un prodotto di alta qualità; gli agricoltori possono programmare la produzione e avvalersi di un prezzo di vendita vantaggioso (in base alla Borsa merci di Bologna o fisso fino a una quota del 30%) che include anche specifiche premialità legate alla qualità (qualità prodotto, adesione al disciplinare di produzione, assistenza tecnica prestata, durata e modalità di stoccaggio). Tra i punti qualificanti vi è anche l'impegno dei contraenti a rispettare uno specifico disciplinare tecnico per una produzione altamente sostenibile da un punto di vista ambientale (riduzione delle emissioni di carbonio, dell'uso dell'acqua, razionalizzazione delle concimazioni e dell'impiego di prodotti fitosanitari ecc.).

Le novità dell'accordo 2014-2015

L'Accordo 2014-2015 prevede l'incremento del prezzo garantito a 270 euro/t a cui si aggiunge il premio proteine (il contenuto in proteine e glutine è fondamentale per la qualità della pasta). Viene anche esteso a tutta la superficie il premio legato alla possibilità di avvalersi di un apposito sistema informatico (granoduro.net), che supporta i produttori nell'individuazione delle scelte tecniche per ottenere un prodotto di alta qualità, ma anche pienamente sostenibile da un punto di vista ambientale.

Nel dettaglio, il contratto quadro si articola in singoli accordi firmati dal Gruppo Barilla e dai fornitori. A loro volta questi ultimi – OP Cereali, OP Grandi Colture Italiane, Capa Ferrara OP e CerealCap – stipulano con i singoli agricoltori soci gli impegni di coltivazione, con le specifiche tecniche e le opzioni di valorizzazione del grano duro.

Società Produttori Sementi S.p.A. selezionatrice e costitutrice delle principali varietà identificate dal disciplinare, sviluppate con un'attività di ricerca e sperimentazione in parte sostenuta anche dalla Regione, fornisce il seme necessario alla maggior parte delle coltivazioni.

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 16 Novembre 2014 14:55

C.A.S.E.A. - SOMMARIO Anno 13 - n° 46 17 novembre 14

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 13 - n° 46 17 novembre 14

SOMMARIO Anno 13 - n° 46 17 Novembre 2014

SOMMARIO (scaricabile in pdf)

1.1 editoriale "Parma cotta" e "Italia bollita"

3.1 cereali Grano duro, balzo dei prezzi a ottobre

4.1 Lattiero caseario Crescita del Latte Spot e nuovo calo del Parmigiano Reggiano.

5.1 imprese Modena, caseificio Roncoscaglia. Nuovo punto vendita e museo (con video)

5.2 fitosanitari Fitosanitari, nuove disposizioni per il rilascio e rinnovo del "patentino"

5.3 prosciutto Turismo rurale. Da Helsinky alla "Strada del Prosciutto" per un focus d'approfondimento.

6.1 latte norme Parmigiano, istituito il registro delle quote latte.

6.2 turismo e tradizioni November food tour: Parmigiano e Culatello di Zibello DOP

7.1 turismo e tradizioni I Luoghi del "Culatello di Zibello DOP". Seconda parte

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 16 Novembre 2014 11:28

Cereali. Grano duro, balzo dei prezzi a ottobre

In previsione una contrazione mondiale dell'offerta di grano duro per l'annata 2014-2015 addirittura inferiore al 2007. Sostanziale calo dei raccolti canadesi.

Roma, 10 novembre 2014

Le tensioni sul mercato del grano duro, nonostante l'impennata dei prezzi di queste ultime settimane, si inseriscono in un contesto generale diverso da quello dell'annata shock 2007/08. A spiegarlo è l'Ismea, in un focus dedicato alle dinamiche dei mercati cerealicoli, da cui si evince, per il grano duro, un divario del 30% tra il prezzo medio di 351,24 euro/tonnellata registrato nell'ultima settimana di ottobre e la quotazione record di 494,15 raggiunta nel febbraio 2008.

Le tensioni osservate tra la fine del 2007 e la metà del 2008 avevano interessato l'intero mercato dei cereali, mentre l'attuale consistenza delle scorte globali sia di frumento tenero che mais non prefigura uno scenario di tensione generalizzato. In base alle rilevazioni dell'Ismea, il frumento tenero si è mediamente attestato a ottobre a 191,00 euro/tonnellata, stabile rispetto a settembre e in flessione su base annua, mentre il mais, con un valore medio di 150,48 euro/tonnellata, è sceso ai minimi dal 2011.

Di contro, osserva l'Ismea, la significativa contrazione dell'offerta mondiale di grano duro attesa per l'annata 2014-2015 e il depauperamento delle scorte globali, che nelle proiezioni sono indicate a un livello addirittura inferiore a quello del 2007, hanno innescato una serie di rincari che potrebbero proseguire nei prossimi mesi.

Le ultime stime dell'Igc rivelano una flessione produttiva mondiale del 12%, prevalentemente imputabile al calo dei raccolti canadesi. Per quanto riguarda le scorte, si prevede invece una contrazione di quasi il 40% rispetto alla scorsa campagna.

(Fonte Ismea 10 novembre 2014)

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 02 Novembre 2014 11:07

In crescita i prezzi di frumento duro e della semola

Ismea pubblica "Tendenze" frumento e mangimistica. Lieve progressione del frumento tenero e una netta contrazione dell'offerta del frumento duro. Particolarmente elevate le quotazioni del "duro".

Roma, 29 ottobre 2014 -

Le più recenti indicazioni sull'evoluzione dell'offerta mondiale di frumento nel 2014 evidenziano una lieve progressione della produzione di frumento tenero a fronte di un netto calo di quella del frumento duro. In Italia, si evince dal report Ismea Tendenze relativo al terzo trimestre dell'anno, le stime dell'Istituto indicano invece per entrambe le tipologie raccolti in aumento. Di riflesso alla contrazione dell'offerta mondiale, il trimestre si è chiuso con le prime tensioni al rialzo per i prezzi del frumento duro nel mercato italiano (+5% su base congiunturale). Solo nelle ultime settimane del corrente mese, tuttavia, il frumento duro ha raggiunto delle quotazione particolarmente alte (328,14 €/t la quotazione media nella settimana dal 20 al 26 ottobre) portandosi di circa il 40% sopra i livelli dello scorso anno.

Per quanto riguarda i consumi delle famiglie italiane, nei primi nove mesi dell'anno si è osservata una ripresa tendenziale degli acquisti domestici di pasta di semola (+1,8%) Sul lato degli scambi con l'estero, gli ultimi dati disponibili aggiornati a luglio evidenziano un peggioramento del deficit strutturale della bilancia commerciale della granella di frumento rispetto ai primi sette mesi del 2013, da imputare al consistente incremento dei volumi importati, seppure a valori medi unitari più bassi. Nello stesso periodo, l'attivo di bilancio del settore pastario ha evidenziato solo una lieve erosione in ragione della contrazione dei prezzi all'export. Migliora infine in maniera significativa, nel trimestre di osservazione, il clima di fiducia sia dell'industria molitoria che nell'industria pastaria.

Per il mais e la soia Ismea stima un incremento produttivo rispettivamente di circa il 14% circa e 33%. Le rilevazioni dell'istituto, indicano per entrambi i prodotti, quotazioni all'origine in calo su base trimestrale e annua, sulla scia delle dinamiche internazionali. Migliora sia per il mais che per la soia il deficit strutturale della bilancia commerciale grazie a minori esborsi per l'import.

(fonte Ismea 29 ottobre 2014)

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 07 Settembre 2014 15:07

C.A.S.E.A. - SOMMARIO Anno 13 - n° 36 8 settembre 14

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 13 - n° 36 8 settembre 14

SOMMARIO Anno 13 - n° 36 8 settembre 14 (Cliccando su "allegati" è possibile scaricare in formato PDF)

1.1 editoriale In equilibrio sul precipizio

3.1 alimentazione Il grano khorasan KAMUT® presente al SANA 2014

4.1 crisi pesche e nettarine Crisi Russa: da ripensare a livello europeo

4.2 bonifica CER: attività di ricerca a sostegno dell'agricoltura terremotata

5.1 Lattiero caseario Il difficile momento dei derivati del latte

6.1 crisi russa Una rete di sicurezza UE per il latte

6.2 latte, la rete USA La rete di Protezione USA per il latte

7.1 #myER_KitchenStories Emilia Romagna, dalla tavola al web.

9.1 festival prosciutto Prosciutto e piadina? Sono baci e abbracci

9.2 assica L'evoluzione dei valori nutrizionali dei salumi

10.1 occupazione agricola Aumento record di assunzioni in agricoltura

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!