Visualizza articoli per tag: cereali

Domenica, 05 Luglio 2015 10:22

Ismea, prezzi agricoli invertono la rotta a maggio

Meno 6,4% su aprile, -2% su base annua. Indice "core" segnala effetto deflativo nelle campagne ancora più accentuato (-6,2% annuo)

Roma - Dopo quattro mesi di costante ascesa, a maggio i prezzi dei prodotti agricoli registrano un importante cedimento. Lo rileva l'Ismea sulla base dell'Indice dei prezzi agricoli alla produzione elaborato dall'Istituto, attestatosi a 112,5 (base 2010 = 100), in flessione del 6,4% rispetto al livello di aprile e del 2% su maggio 2014.

Per lo stesso mese, le rilevazioni dell'Istituto nazionale di statistica indicano una variazione positiva dei prezzi al consumo dei beni alimentari e bevande, inclusi alcolici, dello 0,1% mensile e dell'1% su base annua, in linea la tendenza al rialzo già rilevata ad aprile. Entrambe le variazioni sono state confermate oggi dall'Istat con le stime preliminari di giugno.

Anche l'Indice "core" dei prezzi agricoli alla produzione, - depurato dalle voci ortaggi e frutta fresca ed elaborato per la prima volta dall'Ismea a partire da maggio 2015 - con un valore pari a 113,4, registra una variazione negativa sia su base mensile che sul confronto annuo (rispettivamente del -2,8% e del -6,2%). Escludendo le componenti a più spiccata volatilità, la versione "core" dell'Indice Ismea ha il pregio di cogliere la tendenza di fondo dei prezzi agricoli, scorporando la dinamica dei prodotti maggiormente esposti a fluttuazioni e più direttamente influenzati da fattori stagionali.

Il sotto-indice dei prodotti vegetali, che nel complesso ha registrato un andamento negativo su base mensile (-8,4%), ma inflativo su base annua, riflette nel dato congiunturale di maggio soprattutto il calo dei listini di frutta (-13,1%) e ortaggi (-12,2%), determinato dal rialzo delle temperature e dalla maggiore affluenza sul mercato di prodotti stagionali.

In calo su base mensile, seppure in misura più contenuta, le quotazioni di semi oleosi, vini e cereali (-2,3%, -2,9% e -5%). In relazione a questi ultimi i frumenti sono la voce che ha fatto segnare la contrazione più significativa (-7,6%), associata alla poche negoziazioni di maggio, in attesa dei nuovi raccolti.

Nel comparto degli oli di oliva l'indice dei prezzi si è mosso invece in controtendenza, registrando su aprile una crescita dell'1,7%. Più in dettaglio, l'aumento delle quotazioni del lampante (+9,8%) - sul quale hanno influito i rincari del prodotto spagnolo - ha prevalso sulla flessione dei listini dell'extra vergine e degli oli vergini (-1,5%; -3,6%).

Relativamente al comparto zootecnico, i prezzi hanno fatto segnare nel complesso un -2,3% mensile, in un contesto di debolezza sia per gli animali vivi (-3%), ad eccezione degli avicoli, che per i lattiero-caseari (-0,3%).

Su base annua, il calo di 2 punti percentuali dell'Indice generale è la sintesi della tendenza negativa dei prezzi dei prodotti della zootecnia (-9,7% rispetto al mese di maggio 2014) e dei rincari dell'aggregato vegetali (+7,2%), determinati dall'aumento delle quotazioni degli oli d'oliva (+69,4%), degli ortaggi (+13,9%) e della frutta (+9,6%). Registrano al contrario una contrazione su base annua cereali, semi oleosi e vini.

Con il dato negativo di maggio la variazione acquisita dei prezzi agricoli per l'intera annata 2015 scende al più 1%, dal più 5,5% di aprile. Negativa, e pari a meno 4%, quella elaborata a partire dall'Indice core (era -2,2% ad aprile).

(Ismea 30 giugno 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Giovedì, 02 Luglio 2015 08:32

I dati USDA fanno scattare pesanti aumenti

Aumenti dei prezzi particolarmente elevati, ma non giustificati, a seguito della pubblicazione dei dati USDA

di Mario Boggini e Virgilio - Milano, 02 luglio 2015 -

A rigore di logica, dopo la pubblicazione dei dati USDA, ci si sarebbe dovuto attendere una sostanziale neutralità dei prezzi con leggeri incrementi limitati alla Soya e al Corn.

E invece, probabilmente per effetto combinato delle condizioni meteo e delle situazioni finanziarie internazionali, vi è stato un forte richiamo di capitali sui mercati delle materie prime generando consistenti rialzi.

SEMI luglio 1056,20 (+53,6) agosto 1049,40 (+55)

FARINA luglio 359,50 (+17,6) agosto 351,90 (+17,9)

OLIO luglio 33,56 (+0,51) agosto 33,65 (+0,54)

CORN luglio 414,00 (+30,6) settembre 422,00 (+30)

GRANO luglio 614,60 (+34,2) settembre 615,60 (+32,2)

Come più volte abbiamo rimarcato le sempre più frequenti incursioni speculative non consentono di registrare quali potrebbero essere le tendenze dei mercati nel breve e, tanto meno, nel medio periodo

Indicatori internazionali 01/7/2015-

l'Indice dei noli è sceso leggermente a 800, il petrolio quota a 58,80 dollari al barile e il cambio €/$ ha segnato 1,1134.

Mercato Interno -

Scambi ai minimi per un mercato interno che continua a mostrarsi immobile.

Il mercato delle Bioenergie è ancora alla ricerca di farine e spezzati di mais.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Mercoledì, 01 Luglio 2015 08:26

Meteo e rischio Grexit spingono le materie prime.

L'instabilità regna sovrana sui prezzi delle materie prime. L'ondata di calore preoccupa i prossimi raccolti continentali. Le piogge statunitensi pregiudicano i raccolti. L'influenza del caso Grecia sui mercati finanziari.

di Mario Boggini e Virgilio - Milano, 01 luglio 2015 -

Accelerazione degli effetti speculativi a seguito dell'interruzione dei negoziati tra Grecia e UE. In attesa che il popolo greco si esprima sulla proposta dell'eurogruppo le borse europee hanno bruciato quasi 300 miliardi di euro nella sola giornata di lunedi 29 giugno. Come era prevedibile si è assistito a uno spostamento dei capitali dalla finanza alle materie prime con conseguenze rilevanti sui prezzi delle stesse.

A preoccupare i mercati sono anche le avverse condizioni meteo manifestate negli USA con piogge torrenziali e il fenomeno de El Nino che sta abbattendosi sui raccolti Australiani. A livello continentale si prevede, per la prossima quindicina, una situazione meteo che gli esperti giudicano essere paragonabile al 2003.

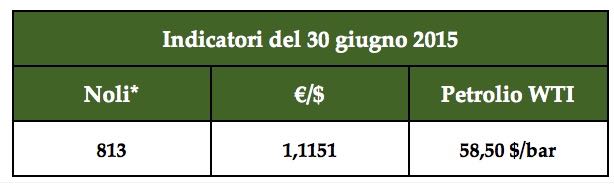

Indicatori internazionali 30/6/2015-

l'Indice dei noli prosegue la sua risalita quotando 813, il petrolio è sceso leggermente (58,50 dollari al barile) e il cambio €/$ condizionato come è dalla crisi Greca rimane in uno stato di fibrillazione (1,1151).

Mercato Interno -

Scambi ai minimi per un mercato interno che continua a mostrarsi immobile.

Il mercato delle Bioenergie è ancora alla ricerca di farine e spezzati di mais.

In attesa di comprendere quale sarà il futuro della Grecia e anche dell''euro in caso di uscita della repubblica ellenica dall'eurozone. Cina e Russia, con diverse ragioni, sembra abbiano manifestato interesse a dare una mano alla Grecia creando qualche grattacapo alla Nato. In questo clima da pre tempesta gli speculatori finanziari sorridono per i copiosi guadagni che, senza colpo ferire, riusciranno a realizzare.

"Nulla si crea e nulla si distrugge ma tutto si trasforma"... (celebre frase pronunciata dal famoso chimico, biologo, filosofo del '700 Antoine-Laurent Lavoisier).

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 28 Giugno 2015 15:03

C.A.S.E.A. - SOMMARIO Anno 14 - n° 26 28 giugno 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 26 28 giugno 2015

SOMMARIO

Anno 14 - n° 26 28 giugno 2015

(in allegato il pdf scaricabile)

1.1 editoriale La "resistenza" Greca. Poi tocca all'Italia

3.1 Lattiero caseario Prime incrinature per il "Parmigiano Reggiano". Stabili i derivati del latte.

4.1 cereali Impennata dei prezzi delle materie prime.

5.1 agro mercati Ismea, l'Overview sui mercati agroalimentari

6.1 e.commerce Vino, la prima APP dedicata all'e.commerce del vino italiano

6.2 sicurezza alimentare EFSA - Clorato negli alimenti: i rischi per la salute pubblica

7.1 mais & soia Dati previsionali 2015-2016 - Giugno

8.1 vino e innovazione Vino, uno sguardo sul futuro della ricerca per una nuova viticoltura

9.1 Expo2015 Sulla giostra dei wine bar salgono l'enoteca itinerante e quella provinciale

10.1 eventi Farm Run, Corsa a ostacoli nel fango: una prova per veri duri!

11.1 greenpeace Greenpeace cerca fondi sola da privati.

12.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 28 Giugno 2015 10:29

Ismea, l'Overview sui mercati agroalimentari - 26esima settimana

Agro Mercati. Positiva la raccolta del fumento duro nel foggiano. Le piogge hanno condizionato la qualità dell'orzo in Veneto e Emilia Romagna. Trend negativo per il granoturco. In attesa dei raccolti di frumento tenero.

Roma, giugno 2015

Prosegue positivamente la raccolta del frumento duro negli areali produttivi del Sud Italia. Grazie alla buona qualità del prodotto (per lo meno nel Foggiano) e ad una domanda tonica, le quotazioni potrebbero ancora migliorare in queste fasi iniziali della campagna, anche in considerazione di un primo riscontro di resa inferiore ai livelli dell'anno scorso. Lo rivela l'Ismea nell'Overview di questa settimana, in cui segnala una situazione ancora di attesa sui mercati del frumento tenero, le cui operazione di raccolta dovrebbero invece iniziare tra una decina di giorni.

Anche per l'orzo, le contrattazioni proseguono con una buona fluidità al Sud, dove la raccolta, che presenta standard qualitativi più che soddisfacenti, è ormai ad un livello avanzato. Sulla piazza di Foggia i prezzi potrebbero ulteriormente beneficiare di questa situazione favorevole, contrariamente a quanto si sta invece verificando nel Nord Italia dove, a causa del maltempo, le operazioni di trebbiatura hanno subìto un rallentamento. Le piogge, soprattutto nei centri di produzione del Veneto e dell'Emilia Romagna, hanno inoltre determinato uno scadimento qualitativo che si è riflesso negativamente sulle quotazioni di questo esordio di campagna.

Il mercato dovrebbe continuare a mostrare un trend negativo nel comparto del granoturco, dove le ampie disponibilità, ancora presenti nei magazzini, e la qualità degli stock non sempre soddisfacente, lascia prevedere un'ulteriore fase di deprezzamento. Stessa dinamica per i semi di soia, che mostrano però una maggiore volatilità legata all'andamento dei mercati internazionali.

Nel comparto zootecnico, è prevedibile una lieve (ma di breve durata) ripresa dei prezzi per i suini da macello, che in diversi Paesi europei hanno già beneficiato di alcuni aumenti. Il mercato dovrebbe invece mantenersi stazionario per tutti i principali tagli, comprese le carni destinate al consumo fresco, nonostante il periodo stagionale favorevole. Per gli avicoli, polli e tacchini in particolare, Ismea si attende un miglioramento del mercato, con possibili rivalutazioni dei prezzi, già a partire dalle prossime settimane. Ancora sostenuto il mercato delle uova destinate al circuito industriale, grazie ad una domanda sostenuta sulle piazze europee, con ulteriori spunti al rialzo per i conigli, che dovrebbero tuttavia esaurirsi rapidamente. In relazione ai bovini, le condizioni generali restano fortemente depresse, con prezzi e consumi stagnanti. In questa fase il mercato appare interessato solo all'acquisto di tagli nobili (quarti posteriori), che implicitamente deprezzano però il resto delle mezzene. Le previsioni restano orientate ad un ulteriore indebolimento dei listini.

Per i lattiero-caseari, si evidenzia qualche miglioramento sui mercati del burro, soprattutto sulle piazze estere europee, con l'export che sembra beneficiare in questa fase di una buona richiesta specialmente dell'Arabia Saudita, ma anche di Egitto e Usa. Al contrario, accusano ancora diffusi cedimenti i prezzi dei formaggi, con primi riflessi negativi anche sul listino del Parmigiano reggiano.

La prospettiva è fortemente depressa per i mercati vinicoli nazionali, a fronte di scorte elevate e di una scarsa richiesta sui circuiti all'ingrosso. Lo stato vegetativo dei vigneti lascia prevedere una buona produzione, mentre sul versante dell'export emergono segnali contrastanti con volumi in calo del 2% nel primo trimestre 2015 (sullo stesso periodo del 2014), e fatturato in crescita del 4%, grazie agli imbottigliati Dop e Igp e agli spumanti. Prezzi al palo e contrattazioni in fase di stallo per gli oli di oliva, con buone movimentazioni di merce solo dalla Spagna, che, stando alle primissime valutazioni, si avvia peraltro a produrre rilevanti quantitativi con la nuova campagna.

Sui mercati ortofrutticoli, si rileva in generale un incremento dell'offerta della frutta di stagione (pesche, nettarine, albicocche, ciliegie e susine), che porta a prevedere un'ulteriore fisiologica riduzione dei prezzi. Per le ciliegie il calo risulta più accentuato negli areali produttivi del Mezzogiorno, soprattutto pugliesi (ma anche campani) dove l'offerta appare adesso sbilanciata sui calibri medio-piccoli, scambiati sulla base di valori scarsamente remunerativi per i produttori. In Emilia Romagna, la campagna di commercializzazione delle susine registra quotazioni di esordio più alte rispetto all'anno scorso anno. La stessa considerazione vale per pesche e nettarine, anche se in questo caso il confronto con lo stesso periodo dello scorso anno è influenzato da prezzi 2014 particolarmente bassi. Per gli ortaggi, in linea con le previsioni, l'ulteriore affluenza di prodotti stagionali sui mercati sta determinando una graduale discesa dei prezzi, con qualche specie, anguria e melone in particolare, penalizzata recentemente da una minore richiesta associata al peggioramento degli sviluppi meteorologici al Centro-Nord.

Offerta abbondante, con vendite regolari, per i fiori di stagione (rose, peonie e ortensie), mentre accusano qualche difficoltà di collocamento garofani, crisantemi e fogliame in generale. Il mercato potrebbe ancora migliorare per le varietà estive anche in previsione di una buona richiesta per gli addobbi cerimoniali.

(Ismea 22 giugno 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Mercoledì, 24 Giugno 2015 08:46

Impennata dei prezzi delle materie prime.

L'inasprimento del mercato delle ultime ore può trovare giustificazione solo da fattori speculativi determinati dai fondi in tensione per la irrisolta questione greca e in subordine dalle condizioni meteorologiche.

di Mario Boggini e Virgilio - Milano, 24 giugno 2015 -

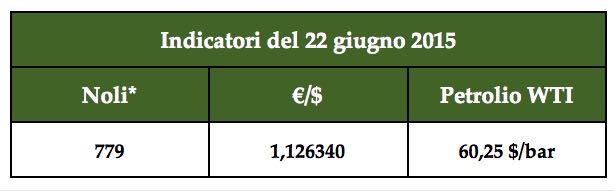

Sul fronte internazionale stazionano nubi oscure sospinte prevalentemente da azioni speculative indotte dalla irrisolta questione greca e dalle condizioni meteo avverse che si sono manifestate negli USA con piogge torrenziali e l'ondata di calore che sta attraversando il Pakistan oltre al fenomeno de El Nino che sta abbattendosi sui raccolti Australiani con previsioni di siccità da "record".

Internazionale - Prezzi 22 giugno 2015 -

SEMI luglio 989,40 (+18) agosto 974,20 (+19)

FARINA luglio 333,60 (+10,5) agosto 327,80 (+11)

OLIO luglio 37,92 (+0,37) agosto 32,99 (+0,36)

CORN luglio 360,00 (+6,6) settembre 364,20 (+5,4)

GRANO luglio 501,20 (+12,6) settembre 506,00 (+13,4)

Indicatori internazionali 22/6/2015-

l'Indice dei noli è schizzato a 779, il petrolio non si discosta molto dalle ultime quotazioni (60,25 dollari al barile) e il cambio €/$ prosegue il suo stato di estrema volatilità condizionato come è dalla ripresa della crisi Greca (1,12340).

Mercato Interno -

Scambi ai minimi per un mercato interno che continua a mostrarsi immobile.

La nuova campagna del frumento duro e orzo, soprattutto nel foggiano, sta dando risultati qualitativi molto positivi. Peggio sta andando in Emilia Romagna e nel nord - est dove le piogge hanno pregiudicato il raccolto dell'orzo. Gli operatori rimangono in attesa dei dati relativi ai raccolti di frumento tenero le cui prime trebbiature dovrebbero iniziare tra circa 7-10 giorni.

Il mercato delle Bioenergie è alla ricerca di farine e spezzati di mais.

In attesa di comprendere quale sarà il futuro della Grecia (tutti sembrano ottimisti) l'alibi per operazioni speculative rimane a disposizione degli operatori più spregiudicati.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 21 Giugno 2015 15:28

C.A.S.E.A. - SOMMARIO Anno 14 - n° 25 21 giugno 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 25 21 giugno 2015

(in allegato il pdf scaricabile)

SOMMARIO Anno 14 - n° 25 21 giugno 2015

1.1 editoriale Meglio mangiare le corna o la Nutella?

2.1 eventi La tradizione emiliana della pasta di qualità Andalini a "Ferrara the Excelland"

3.1 Lattiero caseario Diagramma piatto per le due principali DOP.

4.1 cereali Cereali in balia dei fattori internazionali tra crisi Greca, Cina e le tensioni sul fronte russo.

5.1 mercati Frumento duro. Segnali incoraggianti dalle prime trebbiature.

6.1 e.commerce Contadini e hi-tech: è la generazione degli agricoltori-informatici

6.2 pomodoro Pomodoro, firmato protocollo d'intesa tra "Nord" e "Sud".

7.1 mais & soia Dati previsionali 2015-2016 - Giugno

8.1 crisi Crisi, in Emilia Romagna perse 1.115 imprese giovani in un anno,

9.1 Expo2015 Il Vino nell'Italia del novecento secondo Luigi Veronelli, Mario Soldati e Paolo Monelli

10.1 eventi Farm Run, Corsa a ostacoli nel fango: una prova per veri duri!

11.1 greenpeace Greenpeace cerca fondi sola da privati.

12.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 21 Giugno 2015 09:53

Frumento duro. Segnali incoraggianti dalle prime trebbiature.

Ismea, l'Overview sui mercati agroalimentari

Roma - La nuova campagna del frumento duro, con le operazioni di trebbiatura ormai avviate sia in Sicilia che nel Foggiano, parte con prezzi incoraggianti per gli agricoltori, grazie alla buona qualità del raccolto.

Lo rende noto l'Ismea nell'Overview di questa settimana, rilevando, sulla piazza pugliese, valori d'esordio superiori all'anno scorso e al di sopra dei 300 euro/tonnellata per la categoria fino.

Prime quotazioni anche per l'orzo, con prezzi però inferiori ai livelli di un anno fa, mentre restano ancora sospese le contrattazioni sul mercato del frumento tenero in attesa dei primi riscontri sulle nuove produzioni.

Per tutte le colture cerealicole le condizioni appaiono in generale migliori rispetto alla scorsa campagna. Anche lo stato vegetativo del granoturco non presenta in questa fase particolari problemi, in un mercato che resta però orientato al ribasso sia nel consuntivo della passata ottava che nella proiezione di questa settimana.

Le aspettative convergono verso un'ulteriore flessione dei prezzi anche per gli oli di oliva, relativamente agli extravergini, penalizzati da uno standard qualitativo non ottimale e da una maggiore propensione alla vendita.

Sui mercati vinicoli le condizioni di debolezza hanno iniziato nel frattempo a coinvolgere anche il segmento dei rossi, comuni e Igt. La domanda resta piuttosto frenata a meno di due mesi dalla nuova vendemmia. Buono lo stato vegetativo dei vigneti, anche se in alcune zone, seppure circoscritte, del Nord Italia le recenti precipitazioni, accompagnate da grandinate, hanno determinato qualche problema.

Per i lattiero-caseari la debolezza della domanda interna rende ancora incerta l'evoluzione del quadro mercantile, in un contesto di prezzi stazionari anche nella previsione di questa settimana. Positivi gli sviluppi solo per l'export, con le vendite all'estero di formaggi e latticini che nel primo trimestre 2015 sono aumentate in volume di oltre il 9% su base annua, con punte del più 27% in Usa.

Il livello attuale dei prezzi penalizza principalmente il Parmigiano Reggiano. Per il prodotto con 12 mesi di stagionatura si registra un differenziale inferiore a 50 centesimi/chilo rispetto al Grana Padano con analoga maturazione.

Debole anche il mercato europeo, appesantito da una condizione di forte squilibrio dal lato dell'offerta. Le quotazioni del latte in polvere scremato, penalizzate dal forte calo dell'import cinese, sono ormai a un passo dal prezzo di intervento. Anche i formaggi mantengono un trend negativo soprattutto in considerazione di un ormai quasi certo prolungamento dell'embargo russo. Manca di qualsiasi supporto il latte crudo alla stalla, con i prezzi che restano inchiodati sotto i 30 centesimi/litro sul mercato tedesco e attorno ai 36 centesimi in Italia.

Resta molta merce da smaltire in Europa anche nel comparto suino. In Italia non si prevedono movimenti sostanziali dei prezzi sia per le carni che per i capi vivi. Positiva invece la dinamica dell'export di preparazioni e conserve suine, con una crescita in volume, nel primo trimestre 2015, del 5% per i prosciutti crudi disossati e del 47% per i cotti (il confronto è con lo stesso periodo del 2014).

Nel comparto bovino non emergono novità sostanziali anche nella prospettiva settimanale. Significativa la ripresa della macellazioni (+3%) riscontrata nei primi tre mesi del 2015, seppure motivata da fattori contingenti riconducibili a una forte aumento delle affluenze di vacche. Sintomatico di un miglioramento della fiducia è l'aumento delle importazioni di capi da ristallo francesi registrato nel primo trimestre di quest'anno (+25%), che potrebbe effettivamente preludere a un'inversione del ciclo produttivo.

In relazione agli avicoli, non si prevedono movimenti sostanziali sul versante dei prezzi, in un mercato comunque fluido in termini di scambi, mentre è presumibile nell'arco di una quindicina di giorni una correzione al ribasso sul circuito dei conigli, leggermente aumentati anche la scorsa settimana.

Agevoli le contrattazioni sui mercati ortofrutticoli. La disponibilità resta abbondante per quasi tutti gli ortaggi di stagione, con prezzi orientati ancora al ribasso. Al contrario, tende progressivamente a ridursi l'offerta di fragole, mentre crescono in tutti i centri di scambio le affluenze di albicocche, pesche e nettarine con la raccolta ormai estesa anche ai distretti del Nord Italia.

La sovrapposizione tra le diverse provenienze geografiche, determinata da un ritardo della raccolta negli areali pugliesi, sta generando qualche squilibrio sul mercato delle ciliegie, i cui prezzi registrano un tendenziale ribasso.

Prime contrattazioni in campagna per l'uva Vittoria, circoscritte per ora al comprensorio produttivo del Catanese. Le quotazioni risultano mediamente più elevate rispetto alla scorsa campagna, anche se i primi afflussi sui mercati si avranno solo a partire da fine mese.

(Ismea 15 giugno 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 21 Giugno 2015 09:04

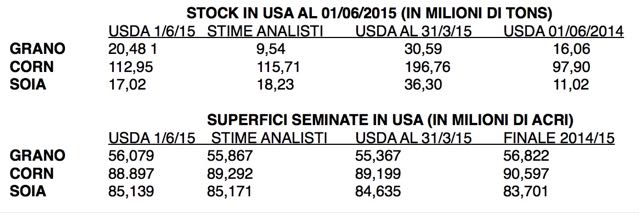

Mais & Soia: dati previsionali 2015-16 - giugno 2015

Mais & Soia: dati previsionali 2015 - 2016 - giugno 2015

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 989.30 Mio t (-0.1% rispetto alle previsioni formulate a Maggio), con lievi riduzioni per Zambia, Nepal, Zimbabwe e EU.

Negli Stati Uniti la produzione di Mais è invariata rispetto alle stime del mese scorso. Si rileva un aumento degli stock iniziali e finali (+0.63 Mio t) per il minor impiego di Mais nella produzione di Etanolo nella stagione 2014-15.

Si prevede un aumento (+1 Mio t) della produzione in Russia, dove le aree seminate aumentano di anno in anno, così come l'importazione di prodotti chimici agricoli. La maggior produzione rende la Russia molto competitiva nel Medio Oriente e Nord Africa ed il trend di esportazione è in crescita (+6%).

In Brasile la produzione di Mais nella stagione in corso è cresciuta di 3 Mio t, raggiungendo il livello record di 84 Mio t, per le piogge prolungate in Maggio.

Gli stock globali finali per la stagione 2015-16 sono previsti a 195.19 Mio t, +3.25 Mio t rispetto alle previsioni di Maggio, riflettendo l'aumento delle scorte in Brasile.

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è prevista a 317.58 Mio t, +0.1% rispetto alle stime di Maggio, riflettendo maggiori raccolti previsti in Russia e nell'Unione Europea.

Negli Stati Uniti, maggior Produttore di semi di Soia, le previsioni sulle produzioni ed esportazioni sono rispettivamente di 104.78 Mio t e 48.31 Mio t, invariate rispetto alle previsioni formulate il mese scorso.

Nella stagione 2014-15 si rileva un aumento della trasformazione in farina e olio ed una crescita delle esportazioni. Gli stock iniziali e finali previsti per la stagione 2015-16 sono pertanto diminuiti di 0.54 Mio t.

Le scorte globali finali di semi di Soia sono stimate a 93.22 Mio t, -3 Mio t riflettendo il calo degli stock negli USA e in Brasile, parzialmente compensato dall'aumento di 1 Mio t in Argentina.

Pubblicato in

Comunicati Agroalimentare Emilia

Mercoledì, 17 Giugno 2015 10:48

Cereali in balia dei fattori internazionali tra crisi Greca, Cina e le tensioni sul fronte russo.

Mercati internazionali privi di una direzione precisa e dati qualitativi positivi provenienti dalle prime trebbiature nazionali del frumento duro.

di Mario Boggini e Virgilio - Milano, 17 giugno 2015 -

Il fronte internazionale non esprime ancora delle precise tendenze e rimane, al momento, ancorato ai valori della scorsa settimana. I fondi non stanno operando delle speculazioni degne di nota. Le informazioni sui raccolti sono positive ma sta girando la notizia secondo cui la Cina sarebbe intenzionata a smaltire gli eccessi di Corn con conseguenti palesi riflessi sulle importazioni dei cereali e dei derivavi.

Nel vecchio continente il fattore di maggiore preoccupazione risiede, come risulta evidente, nella riaccensione della crisi Greca e lo spauracchio di un suo default. Una condizione che, a detta dello stesso Mario Draghi, aprirebbe scenari sconosciuti quindi incontrollabili i cui effetti a cascata potrebbero essere particolarmente dolorosi per le economie più deboli. Un problema non solo nazionale, greco e dei PIGS in generale ma anche di altre nazioni e tra queste la Francia nonostante il suo tentativo di rafforzamento dell'asse politico con la Germania.

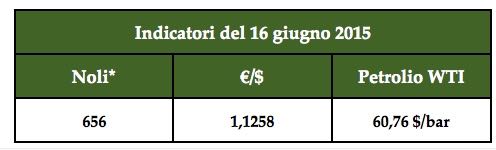

Indicatori internazionali 16/6/2015-

l'Indice dei noli è risalito a 656, il petrolio non si discosta molto dalle ultime quotazioni (60,76 dollari al barile) e il cambio €/$ prosegue il suo stato di estrema volatilità condizionato come è dalla ripresa della crisi Greca (1,1258).

Mercato Interno -

Scambi ai minimi per un mercato interno sempre più inchiodato. La nuova campagna del frumento duro, con le operazioni di trebbiatura ormai avviate sia in Sicilia che nel Foggiano, parte con prezzi incoraggianti per gli agricoltori, grazie alla buona qualità del raccolto.

Lo rende noto l'Ismea nell'Overview di questa settimana, rilevando, sulla piazza pugliese, valori d'esordio superiori all'anno scorso e al di sopra dei 300 euro/tonnellata per la categoria fino. Le prime quotazioni dell'orzo invece sono state inferiori a quelle di un anno fa. In attesa dei primi riscontri sul frumento tenero, nel complesso, secondo l'osservatorio di Ismea, le condizioni delle colture cerealicole appaiono in generale migliori rispetto alla scorsa campagna.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

EUROPRO srl - intermediazione granaglie e cereali - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!