Visualizza articoli per tag: agricoltura

Mercoledì, 25 Novembre 2015 08:37

Derivati del latte in pausa. Primi segnali di ripresa per il Grana Padano

La crisi del settore non stenta a attenuarsi e il latte spot cede ancora qualche centesimo rispetto la precedente ottava. Burro e crema restano fermi alle quotazioni precedenti mentre il Grana Padano finalmente tira un respiro di sollievo recuperando 5 centesimi sulla lunga serie di quotazioni stazionarie precedenti. 10 centesimi invece è il valore recuperata dal Parmigiano Reggiano nelle ultime tre settimane.

di Virgilio 25 novembre 2015

LATTE SPOT Ancora un piccolo aggiustamento al ribasso per il latte spot. Il crudo spot nazionale cede il -0,70% replicando la perdita della precedente settimana fissando il prezzo, alla borsa di Verona, tra 35,57 e 37,12€/100 litri di latte. Analoga perdita (-0,76%) è stata registrata per il latte intero pastorizzato estero dimezzando la perdita della seduta precedente (33,51-34,02 €/100 litri di latte). Invariato invece da 5 settimane il listino dello scremato pastorizzato di provenienza estera che si conferma tra 19,15 e 20,18€/100 litri di latte

BURRO E PANNA Per la quarta settimana consecutiva i listini del burro, quotati alla borsa merci di Milano, non subiscono variazioni. Anche le altre piazze prese a riferimento (Parma, Reggio Emilia e Verona) hanno confermato i listini precedenti.

Borsa di Milano 23 novembre:

BURRO CEE: 2,85€/Kg

BURRO CENTRIFUGA: 3,0€/Kg.

BURRO PASTORIZZATO: 2,0€/Kg.

BURRO ZANGOLATO: 1,80€/Kg.

CREMA A USO ALIMENTARE: 1,52€/Kg.

Borsa Verona 23 novembre:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,50-1,55 €/Kg.

Borsa di Parma 20 novembre:

BURRO ZANGOLATO: 1,40€/kg.

Borsa di Reggio Emilia 17 novembre

BURRO ZANGOLATO: 1,40 - 1,40€/kg.

GRANA PADANO primo segnale d'incoraggiamento per il Grana Padano. 5 centesimi guadagnati alla borsa merci milanese lo scorso lunedì consentendo perciò di raggiungere quota 6,35-6,45 €/kg per il 9 mesi di stagionatura e 7,10-7,75 €/kg per il 15 mesi e oltre di invecchiamento.

PARMIGIANO REGGIANO Una nuova boccata d'ossigeno per il Parmigiano Reggiano grazie al terzo rimbalzo registrato in 4 settimane di osservazione. complessivamente sono 10 i centesimi recuperati nel corso degli ultimi 20 giorni. Un segnale incoraggiante seppure ancora lontano dal traguardo della utile marginalità.

(in allegato i grafici CLAL)

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 22 Novembre 2015 15:06

C.A.S.E.A. - SOMMARIO Anno 14 - n° 47 22 novembre 2015

Cereali in pausa. Scende ancora il latte spot. 3 milioni dall'UE per la promozione di parmigiano, Gorgonzola e Asiago. Alleanza Cooperative, intervengono Martina e Calenda. Sono cambiate le proiezioni del Mais dopo i dati diffusi di USDA. La Guerra è Guerra.

(in allegato il formato pdf scaricabile)

SOMMARIO Anno 14 - n° 47 22 novembre 2015

1.1 editoriale La guerra è guerra.

3.1 cereali Cereali, poche le novità sui mercati id base

4.1 Lattiero caseario Il Latte spot torna a scendere

5.1 Latte e leadership Martina. Sul latte la cooperazione può assumere la leadership

5.2 promozione estera Calenda, eventi internazionali di promozione totale sono sperpero di denaro pubblico

6.1 vino e export cina Vinitaly 2016: Vinitaly e la Cina, un presidio lungo vent'anni. Nuove iniziative per la 50^ edizione

6.2 latte Oceania: scendono i prezzi delle commodity lattiero-casearie

7.1 export formaggi Parmigiano, Asiago e Gorgonzola. Dall'UE 3 milioni per la promozione

7.2 latte oceania UE: export in continuo aumento ma a prezzi bassi

8.1 agromercati Ismea, Overview sui mercati.

9.1 mais e soia Mais e Soia dati previsionali novembre 2015

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 22 Novembre 2015 10:22

Cereali, poche le novità sui mercati di base

Cereali Una settimana che non ha registrato particolari variazioni. Le uniche variazioni di rilievo sono connesse al continuo rafforzamento della valuta USA sull'euro e il prezzo del petrolio in costante discesa ormai giunto alla soglia dei 40€/barile.

di Mario Boggini e Virgilio - Milano, 20 novembre 2015 -

Gli incoraggianti dati USDA, diffusi la scorsa settimana, non hanno ancora stimolato effetti sui prezzi delle materie di base. Nonostante qualche allarme per le rese e le semine dai paesi dell'Est Europa e dell'Ucraina, ormai vi è certezza che di merce non ne manca e le conseguenze del Nino sembrano molto meno nefaste e preoccupanti per i raccolti dell'emisfero australe.

Le preoccupazioni generate da questa nuova e diffusa fiammata terroristica certamente non incentivano i consumi né gli scambi e il calo del petrolio, sempre più prossimo ai 40 dollari al barile, non contribuisce a eccitare i mercati. Qualche turbolenza è generata dalla notizia che l'Argentina stia pensando di ridurre alcuni dazi all'esportazione spingendo perciò al ribasso i valori della borsa di Chicago.

Mercato nazionale

Anche il mercato interno segnala qualche leggero cedimento e scambi ancora scarsi, eccezion fatta per settore delle bionergie dove hanno ripreso vivacità gli amidacei ed energetici quali Glicerolo e Oleine.

La farina di soia su base annua per il 2016 quotava giovedi 337 per la 44 e 346 per la proteica normale 46,50% ma potrebbe ancora scendere anche salvo l'assorbimento del valore da parte dell'indice valutario.

Indicatori internazionali

l'Indice dei noli retrocede ancora sino a 591 punti, il petrolio torna arretra a 40,68 $/barile e il cambio continua a scendere toccando 1,06737.

Da quanto si evince dalla analisi dei dati di cui sopra si conferma, come più volte da noi segnalato, che non siamo in situazione di deficienze di merce. Siamo al contrario di fronte al terzo miglior raccolto Usa di Mais e quello della Soya è il migliore di sempre. Inoltre la consistenza globale è tra le più ricche degli ultimi 10 anni.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 22 Novembre 2015 09:16

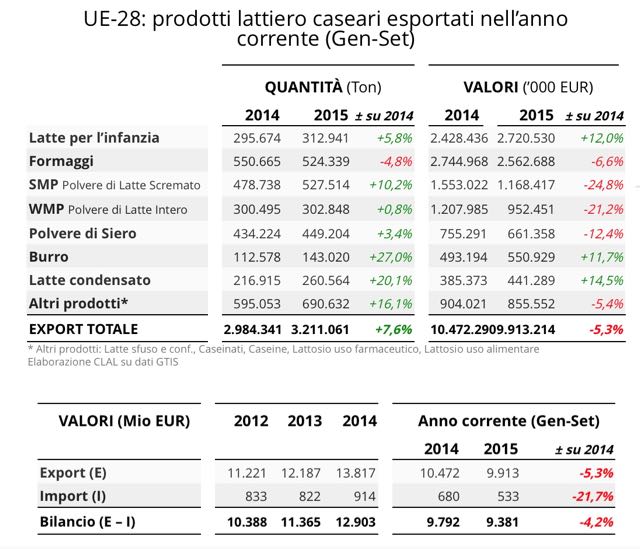

UE: export in continuo aumento ma a prezzi bassi

In diminuzione la quota di esportazione del latte per l'infanzia mentre sono in crescita i volumi esportati dall' UE-28 per tutti gli altri prodotti latiero caseari. Le esportazioni di UE-28 nel mese di Settembre 2015 confrontate con Settembre 2014 sono aumentate in volume relativamente a Latte condensato (+37.5%), WMP (+29.9%), Formaggi (+25.6%), Burro (+25.4%), SMP (+15.7%), Polvere di Siero (+0.5%), mentre sono diminuite quelle di Latte per l'infanzia (-1.3%).

I principali Paesi importatori di Formaggi nei primi 9 mesi del 2015 (anno in corso) sono:

USA, le cui importazioni – pari al 19% della quota di mercato – sono aumentate del 21.1%

Giappone, le cui importazioni – pari al 10% della quota di mercato – sono aumentate del 44.2%

Svizzera, le cui importazioni – pari al 8% della quota di mercato – sono aumentate del 2%

I principali Paesi importatori di Burro nei primi 9 mesi del 2015 (anno in corso) sono:

Cina, le cui importazioni – pari al 19% della quota di mercato – sono aumentate del 689.2%

Arabia Saudita, le cui importazioni – pari al 10% della quota di mercato – sono aumentate del 52.9%

USA, le cui importazioni – pari al 9% della quota di mercato – sono aumentate del 101.2%

I principali Paesi importatori di SMP Polvere di Latte Scremato nei primi 9 mesi del 2015 (anno in corso) sono:

Algeria, le cui importazioni – pari al 17% della quota di mercato – sono diminuite del 17.9%

Egitto, le cui importazioni – pari al 9% della quota di mercato – sono aumentate del 34.8%

Cina, le cui importazioni – pari al 7% della quota di mercato – sono diminuite del 25.8%

Hai bisogno di ulteriori informazioni su Import/Export dei prodotti lattiero caseari? Accedi all'area Dairy World Trade su CLAL.it

Da Team CLAL - Modena 16 novembre 2015

Pubblicato in

Agroalimentare Emilia

Domenica, 22 Novembre 2015 08:56

Ismea, Overview sui mercati.

Carni ancora in difficoltà a seguito dell'allarme lanciato dall'OMS. Il comparto vinicolo in attesa di prezzi migliori. Prezzo dei cereali ancora fermi e non si prevedono cambiamenti a breve termine.

Roma, novembre 2015 -

Ancora una situazione di cautela contraddistingue gli scambi sui circuiti vinicoli, dove i produttori in presenza di prezzi giudicati non ancora pienamente remunerativi preferiscono non vendere, confidando in un'evoluzione più favorevole del mercato. Lo rileva l'Ismea nell'Overview sui mercati agroalimentari di questa settimana, osservando come le prossime settimane saranno decisive per verificare se i timidi segnali di recupero tendenziale dei listini, rilevati a partire da ottobre, preluderanno effettivamente all' auspicata virata al rialzo.

Su fronte degli oli di oliva, invece, si profila un nuovo affondo dei prezzi, a scapito soprattutto degli EVO in un mercato nazionale e comunitario ormai interessato esclusivamente alle nuove produzioni.

Nessuna novità di rilievo sui mercati dei cereali e dei semi oleosi, dove le quotazioni delle produzioni nazionali restano ferme sulle principali piazze di rilevazione. Difficilmente l'attuale dinamica cambierà nei prossimi giorni, considerando anche l'attuale valore della valuta statunitense Circa i risoni, si segnala al contrario, l'ulteriore aumento dei prezzi delle varietà Balilla, S.Andrea, Selenio e Vialone nano, particolarmente richieste, al momento, dalle industrie risiere.

Quanto alle produzioni orticole, le temperature primaverili delle ultime due settimane non hanno certo incoraggiato il consumo delle qualità autunno-vernine, determinando in qualche caso un transitorio adeguamento verso il basso dei prezzi. Verosimilmente, il calo termico atteso per il prossimo week end porterà ad un incremento della richiesta e migliorerà il profilo qualitativo del prodotto. Un andamento flessivo dei listini si conferma anche per le insalate, a causa di un maggior afflusso di merce con l'entrata in produzione delle zone vocate del sud del paese.

Tra gli ortaggi in coltura protetta, stanno scendendo i prezzi delle zucchine e dei pomodori, dopo i rincari dei giorni scorsi. L'ultima settimana ha sancito, poi, l'inizio della raccolta dei finocchi negli areali dell'Italia meridionale (Puglia, Metapontino e salernitano) con un esordio commerciale positivo grazie a prezzi superiori a quelli di un anno fa. Con il progressivo incremento dell'offerta, i listini dovrebbero tuttavia subire un naturale arretramento.

L'allarme lanciato dall'Oms, nel frattempo, continua a riverberarsi negativamente nei comparti del suino e del bovino, determinando cedimenti piuttosto accentuati tra il bestiame vivo, in particolar modo tra i capi destinati al macello, che risultano penalizzati dal rallentamento delle attività di macellazione. Una situazione che, secondo Ismea, dovrebbe tuttavia tornare progressivamente alla normalità in considerazione del fisiologico diradamento dei timori innescati dall'ondata allarmistica.

Per i bovini, complice anche il clima di attesa in vista della ripresa delle contrattazioni dei vitelli da ristallo dopo i due mesi di fermo, si è toccato, in alcune regioni d'Italia, il picco più basso di macellazioni. Passando poi agli avicoli, il mercato risulta ancora condizionato da un'offerta eccedentaria rispetto alla capacità di assorbimento della domanda, con inevitabili ripercussioni negative sull'andamento dei prezzi di polli, galline e tacchini. Probabilmente il rilancio degli ordinativi che precede tradizionalmente le festività natalizie garantirà nelle prossime settimane un maggior equilibrio tra domanda e offerta. Continuano invece a posizionarsi su prezzi mediamente più elevati della norma i conigli, nonostante i consumi in calo e la presenza di merce di importazione. L'aspettativa di breve periodo è di una correzione al ribasso dei valori se non altro per assecondare la ripresa della domanda, tradizionalmente più vivace in vista delle festività di fine anno. Un mercato ancora orientato al ribasso si conferma, al contrario, per le uova, anche alle luce di una scarsa richiesta industriale per i calibri medio-piccoli.

In riferimento ai lattiero-caseari, infine, il mercato risulta nel complesso stazionario con aspettative di deterioramento sotto l'influenza delle dinamiche continentali e mondiali. Sicuramente più favoriti risultano i formaggi grana grazie a una domanda interna che dovrebbe mantenersi più vivace anche nelle prossime settimane.

(Fonte ismea 17 novembre 2015 - Overview sui mercati)

Pubblicato in

Comunicati Economia Emilia

Domenica, 22 Novembre 2015 08:32

Mais e Soia dati previsionali novembre 2015

Per il Mais sono previsti aumenti produttivi rispetto alle indicazioni di ottobre. Il 54% degli stock globali sono collocati in Cina. In leggero aumento anche le previsioni produttive dei semi di Soia. Stock finali record per gli USA mentre sono in sensibile discesa le scorte finali globali.

Modena novembre 2015 -

MAIS

La produzione globale di Mais per la stagione 2015-16 è prevista a 974.87 Mio t, in aumento rispetto alle previsioni di Ottobre, riflettendo le stime di maggiori raccolti per i maggiori Esportatori: Stati Uniti (348.82 Mio t), Argentina (25.60 Mio t) e Brasile (81.50 Mio t).

Negli Stati Uniti la resa dei terreni è prevista in aumento di 1.3 bushel/acro a 169.3 bushel/acro, -1.7 bushel/acro rispetto al record dell'anno scorso.

Le esportazioni statunitensi sono previste in diminuzione del 2.7% rispetto alle stime di un mese fa. Le vendite sono inferiori rispetto all'anno scorso in questo periodo, principalmente a causa della concorrenza del Brasile.

Gli stock globali finali sono previsti a 211.91 Mio t, per il 54% collocati in Cina.

Infatti, sono state riviste le stime delle due stagioni passate relative all'utilizzo e alle scorte di Mais della Cina. L'impiego come mangime per animali è stato sopravvalutato e le scorte iniziali per la stagione 2015-16 sono stimate a 100.49 Mio t (+23% rispetto alle stime precedenti), mentre le scorte finali sono attese a 114.44 (+26%).

SOIA

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista a 321.02 Mio t, +0.5 Mio t rispetto alle previsioni di Ottobre.

Le riduzioni stimate per India, Sud Africa e Uruguay sono più che bilanciate dall'aumento previsto per gli Stati Uniti.

Negli USA è attesa una produzione record di 108.35 Mio t, con una resa dei terreni di 48.3 bushel/acro (+1.1 bushel rispetto alle stime del mese scorso), principalmente negli stati Iowa, Illinois e Minnesota.

Gli stock finali statunitensi sono previsti a livelli record (12.65 Mio t).

Le scorte finali globali sono invece state riviste al ribasso (-2.7%) per le riduzioni previste in molte aree: Argentina, Brasile, Sud Africa, India e Canada.

In India la produzione di Soia è attesa a 9.5 Mio t, in diminuzione di 1.5 Mio t.

Le piogge imprevedibili durante la stagione ed il caldo giunto a fine stagione hanno determinato rese sotto la media per il terzo anno consecutivo.

(Fonte CLAL 12 novembre2015)

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 15 Novembre 2015 15:00

C.A.S.E.A. - SOMMARIO Anno 14 - n° 46 15 novembre 2015

Etichettatura discriminante. Cereali all'insegna della stabilità e i dati USDA sono incoraggianti. Frodi e olio, Latte, crisi e piagnistei tardivi. Agromercati, la carne risente dell'allarme OMS (in allegato il formato pdf scaricabile)

SOMMARIO Anno 14 - n° 46 15 novembre 2015

1.1 editoriale UE, etichettatura discriminante.

2.1 cereali Segnali incoraggianti dai dati USDA.

3.1 cereali Cereali, all'insegna della stabilità.

4.1 Lattiero caseario Parmigiano Reggiano, verso una ripresa?

5.1 #vino #export Ismea-UIV: balzo del 60% dell'importazioni cinesi di vino nei primi nove mesi del 2015

5.2 emilia romagna Territorio. Programmi speciali d'area.

6.1 Olio e frodi commerciali Olio made in Italy, o quasi.

6.2 Latte e ricerca in cina Accordo tra Cornell University e Yuli (Cina)

7.1 protesta latte quando le vacche son già scappate...

7.2 latte Firmato decreto Fondo Latte

8.1 Quote latte PR-RE In un anno 18 milioni di scambi

9.1 agromercati L'allarme Oms sulle carni scompiglia i mercati zootecnici

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 15 Novembre 2015 08:45

L'allarme Oms sulle carni scompiglia i mercati zootecnici

Sia in Italia che in altre piazze europee (in Germania in particolare) l'allarme lanciato nei giorni scorsi dall'Oms sul consumo di carni ha avuto impatti negativi sui prezzi dei suini.

Roma, 9 novembre 2015 - Lo rileva l'Ismea nell'Overview sui mercati agroalimentari di questa settimana, segnalando cedimenti piuttosto accentuati sul circuito del vivo, con cali soprattutto a carico dei capi da macello.

Le pressioni esercitate dai macellatori, che lasciano prevedere una possibile riduzione dei prezzi anche per i principali tagli suini, riflettono presumibilmente l'esigenza di evitare scontri con la grande distribuzione organizzata, impegnata in campagne promozionali aggressive finalizzate a tamponare l'ondata di sfiducia presso i consumatori.

Da rilevare che gli squilibri riconducibili a un'offerta chiaramente in eccesso rispetto a una domanda finale in ulteriore indebolimento stanno condizionando anche il comparto avicolo, riflettendosi negativamente sui prezzi, soprattutto di polli e tacchini.

Un cambio di passo che potrebbe determinare nelle prossime settimane una svolta anche sul mercato dei conigli, considerando tra l'altro che le alte quotazioni attuali stanno avendo un effetto dissuasivo sui consumi finali. Resta orientato al ribasso il mercato delle uova, né si prevedono svolte imminenti, anche alle luce di una scarsa richiesta industriale per i calibri medio-piccoli.

Poche le novità nel comparto bovino, in un mercato destabilizzato dalle notizie dell'Oms, ma complessivamente stazionario sul fronte dei prezzi, in un contesto di scambi ancora molto contenuti.

Mostrano un maggiore dinamismo, invece, i formaggi grana, con i prezzi in generale ripresa anche nelle aspettative delle prossime settimane. Stabili burro e materie grasse, mentre resta pesante la situazione sul mercato del latte crudo alla stalla, con i valori che ai livelli attuali non garantiscono margini di redditività agli allevatori.

Per quanto attiene ai cereali, dopo i recenti ribassi la situazione sui mercati interni sta gradualmente stabilizzandosi per il grano duro, che sembra adesso aver trovato un punto di equilibrio. Mercato calmo anche per mais e orzo, mentre restano orientati al rialzo i risoni.

L'offerta più abbondante di ortaggi di stagione sta comportando, nel frattempo, un normale assestamento al ribasso dei valori per cavoli, finocchi, radicchi e carciofi. Una dinamica che dovrebbe proseguire anche nei prossimi giorni, salvo repentini mutamenti climatici, in un mercato che non sembra invece in grado di riassorbire, per lo meno in questa fase, i forti aumenti delle zucchine, che rispetto all'anno scorso spuntano prezzi quasi doppi. I minori investimenti nazionali, ma anche la scarsa pressione del prodotto d'importazione, specialmente spagnolo, spiega l'attuale divario delle quotazioni che potrà iniziare a ridursi solo con il pieno apporto delle coltivazioni siciliane.

In relazione ai prodotti frutticoli, si registrano scambi regolari e prezzi stabili per mele e pere, mentre accusano diffusi cedimenti le quotazioni dei loti, penalizzati da un'offerta eccedentaria e da un peggioramento qualitativo della merce.

Poche le novità per l'uva da tavola, che presenta un andamento complessivamente stazionario, mentre è iniziata all'insegna della cautela la campagna di commercializzazione del kiwi, con valori di esordio inferiori all'anno scorso in ragione di una produzione più abbondante.

Scambi regolari, con prezzi però in ulteriore flessione (anche su base annua), per le clementine, le cui affluenze sui mercati stanno aumentando rapidamente, incontrando comunque il favore della domanda. Le arance, disponibili in quantità ancora limitate, stanno invece subendo le crescenti pressioni concorrenziali esercitate dal prodotto spagnolo che sembra al momento avere la meglio sui mercati anche in termini di ricezione della domanda.

Restano infine orientati alla prudenza i mercati vinicoli nazionali, data l'abbondanza d'offerta confermata in questi giorni dalla stima Oiv (l'Organizzazione internazionale del vigne e del vino) di un incremento del 2% della produzione mondiale 2015.

C'è ancora molta confusione sul mercato degli oli di oliva, caratterizzati da diffusi cedimenti dei prezzi. Non è ancora chiara la composizione dell'offerta quali-quantitativa degli oli di nuova produzione, un elemento, questo, che sta creando nervosismo sui mercati e condizionando fortemente gli scambi.

(Fonte Ismea 9 novembre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 15 Novembre 2015 08:28

Dai dati USDA segnali incoraggianti

Stime USDA: consistenze e produzioni da record. Unica variabile negativa è rappresentata dal cambio valutario che continua la sua fase discendente a seguito del rafforzamento del dollaro sull'euro.

di Mario Boggini e Virgilio - Milano, 13 novembre 2015 -

I dati USDA, diffusi lo scorso 10 novembre, confermano le aspettative degli operatori, sia per la consistenza delle scorte e sia per le previsioni di raccolto. Una situazione che lascia poche speranze alle ipotesi speculative concedendo all'incertezza la sola variabile valutaria.

Potrebbe essere utile approfittare di questo momento per fare acquisti considerando che, ad esempio, la farina di soya proteica spunta i seguenti prezzi:

- gennaio - giugno a 347

- luglio - dicembre a 343

- anno a 345 cosi come tutto il 2016 a 345 mentre per la normale 342 primo semestre e 337 per il secondo.

Da quanto si evince dalla analisi dei dati di cui sopra si conferma, come più volte da noi segnalato, che non siamo in situazione di deficienze di merce. Siamo al contrario di fronte al terzo miglior raccolto Usa di Mais e quello della Soya è il migliore di sempre. Inoltre la consistenza globale è tra le più ricche degli ultimi 10 anni.

Mercato nazionale

Gli scambi sul consumo interno continuano ad essere limitati e la guerra del latte insieme all'allarme carne rossa ci mettono del loro per generare altro scompiglio..

Nel settore bionergie continua la caccia al mais in granella, ormai quasi introvabile, e ai sottoprodotti alternativi per arricchire i trinciati.

Indicatori internazionali

l'Indice dei noli retrocede ancora sino a 599 punti, il petrolio torna arretra a 43,20 $/bar e il cambio continua a scendere toccando 1,07190.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 15 Novembre 2015 09:29

Olio made in Italy, o quasi.

Non bastava la Xylella fastidiosa, agente del complesso del disseccamento rapido dell'olivo, ora anche la frode in commercio rischia di mettere a repentaglio il patrimonio oleario nazionale ricco di ben 350 cultivar.

di Virgilio, Parma 11 novembre 2015 -

Una tregua non scritta di sei mesi, giusto il tempo di aprire e poi richiudere i cancelli di Expo 2015, e il settore agricolo torna alla ribalta per tutto quello che non è stato rappresentato all'Esposizione universale, tutta dedicata all'agricoltura sostenibile e alla nutrizione del pianeta ma ben poco alla collaborazione e condivisione a quanto pare.

Solo 10 giorni dopo, con i padiglioni ancora in fase di disarmo, ecco tornare alla luce l'antica diatriba tra primario e terziario.

Purtroppo alle croniche diatribe tra settore primario e industria, si veda la protesta degli allevatori contro le multinazionali del latte, tornano alla ribalta le frodi in commercio, guarda a caso proprio nel settore oleario che sta tentando di uscire dalla crisi dell'ultimo anno.

La scorciatoia individuata per fare "bilancio", questa volta sarebbe stata intrapresa da ben 7 importanti marchi che, almeno stando alle indagini condotte dal procuratore aggiunto di Torino Raffaele Guariniello, avrebbero "spacciato" per extra vergine olio di seconda categoria ovvero Olio vergine di Oliva.

Una frode in commercio che, occorre ribadirlo, non incide sulla salute del consumatore ma solo sul suo portafoglio.

Non bastava la Xylella fastidiosa, agente del complesso del disseccamento rapido dell'olivo, che sta martoriando i produttori salentini, ora anche lo spettro delle frodi si affaccia all'orizzonte dell'olivicoltura nazionale mettendo a repentaglio il patrimonio oleario ricco di ben 350 cultivar e non solo di poche decine come è il caso della Spagna.

Una tegola che proprio in questo momento di crisi non doveva cadere sulla testa degli olivicoltori che, in questa nuova campagna, tentavano di recuperare almeno una parte delle perdite della nefasta raccolta 2014.

Invece, il cartello delle industrie, pur di mantenere i prezzi bassi, ha inteso mortificare il mercato colmando le bottiglie con l'84% di olio non italiano.

A fare emergere la cosa sarebbe stato un articolo de "Il Fatto Quotidiano" dell'1 novembre nel quale denunciava "Un presunto cartello dell'olio italospagnolo che tiene bassi i prezzi, bypassa la qualità del prodotto ed elude le regole sulla concorrenza, ottenendo il marchio made in Italy pur avendo solo il 16% di olio italiano. Lo denuncia il nucleo di intelligence anti frode dell'Agenzia delle Dogane, che dal 2009 al 2013 ha redatto una serie di report che sono stati tutti secretati dalla commissione parlamentare d'inchiesta sulle contraffazioni".

"Da mesi – ha dichiarato il Ministro Maurizio Martina – abbiamo rafforzato i controlli soprattutto in considerazione della scorsa annata olearia che è stata tra le più complicate degli ultimi anni. Nel 2014, il nostro Ispettorato repressione frodi ha portato avanti oltre 6 mila controlli sul comparto, con sequestri per 10 milioni di euro. È importante ora fare chiarezza per tutelare i consumatori e migliaia di aziende oneste impegnate oggi nella nuova campagna di produzione".

Pubblicato in

Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!