Visualizza articoli per tag: agricoltura

Mercoledì, 28 Ottobre 2015 09:00

Cereali, scambi limitati tranne per il mais dove il prezzo tende a salire.

Settimana da dimenticare per i cereali segnati dallo scossone del cambio valutario non hanno ancora intrapreso una chiara tendenza. La coda dell'Uragano Patricia, che sta interessando alcune zone degli USA, tiene sulle spine gli operatori e i mercati restano in fibrillazione.

di Mario Boggini e Virgilio - Milano, 28 ottobre 2015 -

Una settimana, quella scorsa, contraddistinta da prezzi in sensibile discesa per il settore cerealicolo con particolare riguardo al frumento duro.

Allo scossone registrato dal cambio valutario e alle rassicuranti parole sulla capacità di sostegno all'euro del numero uno della BCE Mario Draghi, si è aggiunto il timore delle conseguenze dell'Uragano Patricia che sta interessando alcune aree degli Stati Uniti per rendere ancora poco interpretabile le future tendenza di mercato.

Fatto sta che la 43esima settimana è stata contraddistinta da forti ribassi per quanto concerne il grano duro. Il calo registrato a Milano è stato di 6 euro/t (prezzo medio del fino Nord 292,50 euro/t), a Foggia di 10 euro/t (fino 277,50 euro/t) e a Bologna di 8 euro/t (fino Centro 276,50 euro/t).

Più stabile il Frumento tenero dove il panificabile ha mantenuto invariata la quotazione sulla piazza Bolognese (183 euro/t) mentre a Milano è stato rilevato un aumento di 2 euro/t (prezzo medio 191 euro/t). Una leggera ripresa anche al Matif dove il future a dicembre ha chiuso in rialzo di 4 centesimi (172€/ton venerdi scorso).

In generale gli scambi al consumo rimangono sempre limitati tranne le richieste per il mais di qualità che stanno spingendo al rialzo i prezzi che ruotano nell'intervallo tra 190 e 210 euro a tonnellata posto al consumo.

Nel settore bionergie continua la caccia al mais in granella, ormai quasi introvabile, e ai sottoprodotti alternativi per arricchire i trinciati. Nel corso della scorsa settimana sono stati sottoscritti contratti di cruscami a 140 euro alla tonnellata da Novembre 2015 a Febbraio 2016.

Indicatori internazionali

l'Indice dei noli retrocede a 759 punti, il petrolio torna con il segno meno e scende a 43,37 dollari al barile e il cambio continua a scendere toccando 1,10403.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 25 Ottobre 2015 14:47

C.A.S.E.A. - SOMMARIO Anno 14 - n° 43 25 ottobre 2015

Mercati agricoli e le dichiarazioni di Draghi. Burro in recupero, il latte-bio in controtendenza. I dati previsionali di mais e soia. Ismea, settembre alza l'asticella dei prezzi agricoli. Eventi a Expo e promozioni.

(in allegato il formato pdf scaricabile)

SOMMARIO

Anno 14 - n° 43 25 ottobre 2015

1.1 editoriale Ci manca solo la roulette russa

3.1 agro-mercati Le borse volano sulle ali di Draghi e gli effetti si sono notati anche sui cereali.

4.1 Lattiero caseario 10 centesimi guadagnati dal burro CEE.

5.1 Bio Il latte Bio viaggia in controtendenza

5.2 prezzi agricoli Ismea, settembre alza l'asticella dei prezzi agricoli

6.1 pomodoro e ambiente Pomodoro e ambiente: cinque temi sottoposti al ministro Galletti

7.1 fiscalità agricola Imu agricola non si paga, oppure sì?

7.2 ambiente e innovazione Consorzio di Bonifica di Piacenza e l'innovazione lunedì prossimo ad EXPO

8.1 eventi expo 2015 Parmigiano Reggiano, a Expo apertura della forma Kosher

8.2 giovani agricoltori Nuova linfa ai giovani agricoltori dell'Emilia Romagna

9.1 Mais e soia Mais e Soia dati previsionali 2015 - 2016

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 25 Ottobre 2015 08:32

Prezzi - Ismea, settembre alza l'asticella dei prezzi agricoli.

Prezzi - Ismea, settembre alza l'asticella dei prezzi agricoli. Più 10,1% su base annua. Resta l'ortofrutta il fronte caldo. Deflativa la tendenza di fondo: indice "core" al -0,5% annuo.

Roma, 21 ottobre 2015

Settembre conferma sui mercati agricoli la svolta positiva già rilevata in agosto. Con un valore pari a 122,1 l'Indice dei prezzi all'origine elaborato dall'Ismea (base 2010=100) registra, per l'insieme dei prodotti agricoli, un aumento sia rispetto ad agosto (+8,6%) sia sul settembre del 2014 (+10,1%).

I prezzi al consumo dei beni alimentari e delle bevande, alcolici inclusi, risultano - dalle indicazioni dell'Istat sempre riferite al mese di settembre - in crescita dello 0,7% su base mensile e dell'1,5% se rapportati ai livelli dell'anno scorso, in forte accelerazione rispetto al più 0,9% di agosto.

L'Indice "core" dell'Ismea - che coglie la tendenza di fondo dei prezzi agricoli, scorporando dal calcolo dell'indicatore i prodotti ortofrutticoli, più volatili e maggiormente influenzati da fattori stagionali - si posiziona a settembre a 116,1 (2010=100) e conferma una dinamica mensile in ascesa (+0,5%). La comparazione con il dato corrispondente del settembre 2014 rimane invece negativa, segnalando un meno 0,5%, seppure in forte attenuazione rispetto al -3,3% di agosto.

Nel comparto dei prodotti vegetali l'incremento mensile dei prezzi (+16,3%, dopo il 6,8% registrato ad agosto), riflette principalmente il forte aumento delle quotazioni degli ortaggi di stagione (+49,9%). Positiva, nel mese di analisi, anche la dinamica dei prezzi della frutta (+9,1%) e, seppure marginalmente, quella dei vini (+0,3%). Segnano invece una variazione negativa i prezzi di cereali (-5,5%), semi di soia (-13,6%) e oli di oliva (-0,8%).

Per i prodotti zootecnici, la dinamica mensile osservata nel mese di settembre rivela un'accelerazione al più 2,2%, per effetto di aumenti su tutta la linea del bestiame vivo (+4,3% in media) riassorbiti parzialmente da un'ulteriore contrazione dello 0,3% dei prezzi dei lattiero-caseari.

Su base annua, come evidenziato, la tendenza complessiva si conferma al rialzo (+10,1%), per l'effetto combinato dell'ascesa dei listini del comparto vegetale (+25,1% rispetto a settembre 2014) e del deprezzamento dei prodotti zootecnici (-3%). Al pari di quanto rilevato ad agosto, i forti rincari degli ortaggi (+74,2%), degli oli di oliva (+43,8%) e della frutta (+14,8%) spiegano, ancora una volta, l'inflazione dell'intero aggregato delle coltivazioni, nell'ambito del quale, di converso, viene confermata la tendenza negativa dei vini (-3%) e delle colture industriali (-9,8%). Su base annua spunta invece un più 1,5% l'indice dei prezzi del comparto cerealicolo.

Nell'ambito zootecnico, al 3,6% di aumento tendenziale del bestiame vivo si contrappone la flessione dell'8,7% dei lattiero-caseari.

Nel mese di settembre - conclude l'Ismea - la variazione acquisita dei prezzi agricoli per l'intera annata 2015 è pari al 3,2%, rafforzando il dato già positivo di agosto. La variazione calcolata a partire dall'Indice core, resta invece negativa segnalando un meno 3% a settembre.

(Ismea 21 ottobre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 25 Ottobre 2015 10:00

Imu agricola non si paga, oppure Sì?

Castelli, ville e dimore di lusso continueranno a pagare l'imposta mentre saranno esenti Tasi le pertinenze, come i box auto (categoria catastale c-6), le tettoie e i magazzini (c-7), locali di sgombero e cantine 8C/2), ma solo una pertinenza per ciascuna categoria catastale. Non saranno invece esentati, ad esempio, i pensionati agricoli.

di Virgilio, 22 ottobre 2015 –

Sembrano lontani i giorni della promessa, celebrata nel catino Coldiretti predisposto a Expo, che l'IMU sarebbe stata abolita e che il 16 dicembre sarebbe stato ricordato come ultimo giorno dedicato a quest'imposta.

Nel testo definitivo, oltre ai castelli e alle ville di lusso, sono stati stralciati dal beneficio dell'esenzione anche i terreni posseduti dai pensionati dell'agricoltura.

Attraverso la semplice sostituzione della classificazione ISTAT, peraltro introdotta solo un anno fa, l'esenzione dell'Imu agricola sarà riservata ai coltivatori diretti e agli imprenditori agricoli professionali (IAP), escludendo di fatto i possessori di terreni agricoli non più in attività.

Ne consegue quindi che tutti i proprietari di terreni agricoli, come i pensionati, che hanno affittato con regolare contratto, secondo disposizioni precedenti, magari dei figli o parenti, dovranno rassegnarsi e pagare l'IMU.

Un refuso, o una dimenticanza, comunque sfuggito alla potente organizzazione sindacale ospitata a Palazzo Rospigliosi (Coldiretti).

Sarà l'euforia o l'impegno presso Expo, fatto sta che una buona parte degli associati potrebbero trovarsi una sorpresina di "lusso".

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 25 Ottobre 2015 08:34

Nuova linfa ai giovani agricoltori dell'Emilia Romagna

Parte il progetto formativo voluto da CIA e Confagricoltura dell'Emilia Romagna. Approvato da Ismea e finanziato dal Mipaaf. Open day e presentazione martedi 27 a Bologna.

Bologna, 23 ottobre 2015 – Sostenere la formazione di giovani agricoltori per favorire la crescita professionale di nuovi imprenditori e il ricambio generazionale.

Confagricoltura e Cia dell'Emilia Romagna presentano il progetto "Imprenditoria giovanile: strumenti per crescere", approvato da Ismea e finanziato dal Mipaaf (in base alla legge 296/2006; misura "Promozione dello spirito e della cultura d'impresa" in un lotto comprendente Emilia Romagna e Liguria).

L'Open Day sarà martedì 27 ottobre a Bologna, alle ore 9.30 in via Bigari 3 presso Dinamica, l'ente titolare dell'intero iter formativo: una serie di moduli rivolti agli under 40 - anche a coloro che non si sono mai avvicinati all'agricoltura - e atti a fornire le competenze tecniche e manageriali necessarie a creare nuovi segmenti di business. .

Tra gli obiettivi: ideare e rendere operativi progetti di innovazione aziendale per attivare servizi multifunzionali in agricoltura, al fine di rendere concreto e fattibile il ricambio generazionale e la permanenza nelle aree rurali; preparare a nuova dimensione d'impresa, inclusa la promozione di valori quali la sostenibilità ambientale, la tutela del paesaggio, la sicurezza alimentare, la salvaguardia della biodiversità, il miglioramento della qualità di vita delle popolazioni rurali; favorire la nascita, presso aziende agricole esistenti o nuove realtà imprenditoriali, di spazi di business rispondenti alle esigenze di fasce sempre più estese di cittadini, di turisti, di giovani motivati ad intraprendere percorsi lavorativi, nei nuovi bacini d'impiego che ne deriveranno.

I corsi, completamente gratuiti, partiranno a novembre e coinvolgeranno 200 partecipanti. Verranno svolti in tutte le province da Rimini a Piacenza (per informazioni: Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.; Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.; Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.).

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 25 Ottobre 2015 09:00

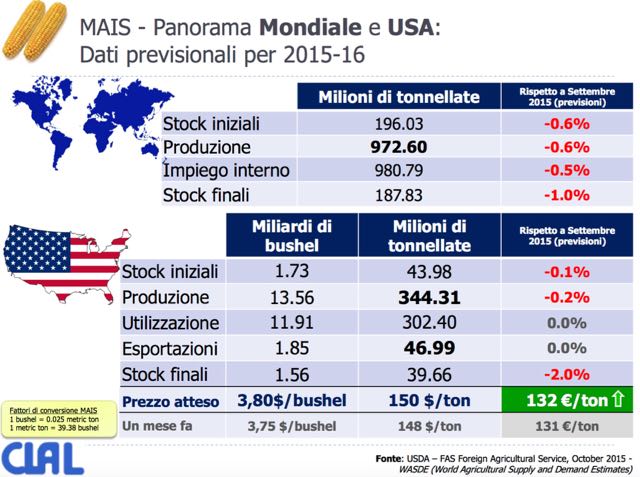

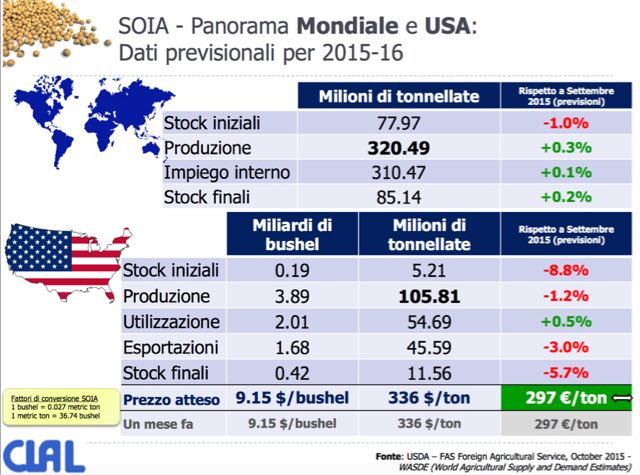

Mais e Soia, dati previsionali 2015-16 - ottobre 2015

Mais e Soia. Produzione globale del mais prevista al ribasso rispetto a settembre. In arretramento anche gli stock finali. In aumento invece la produzione di seme di soia. Invariati gli stock di semi di soia.

Modena, 21 ottobre 2015

Mais dati previsionali

La produzione globale di Mais per la stagione 2015-16 è stata rivista al ribasso a 972.60 Mio t, - 5.5 Mio t rispetto alle previsioni di Settembre, con riduzioni previste in USA, Ucraina, Argentina, India, Filippine e molti Paesi dell'Africa subsahariana.

Negli Stati Uniti la produzione è stimata leggermente inferiore ad un mese fa (- 0.2%), ma la resa dei terreni è prevista in aumento di 0.5 bushel/acro a 168 bushel/acro (equivalente a 10.67 tons/ettaro).

In Brasile si prevede un aumento della produzione (da 79 a 80 Mio t) e dell'export (da 24 a 25 Mio t).

Gli stock iniziali globali per la stagione 2015-16 sono in diminuzione, riflettendo l'aumento dell'export di Europa ed Ucraina della stagione 2014-15 e dell'impiego nell'alimentazione animale in Europa.

Gli stock finali sono previsti a 187.83 Mio t, -1% rispetto le stime di Settembre.

Soia dati previsionali

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista in aumento al livello record di 320.49 Mio t, +0.9 Mio t rispetto alle stime di Settembre.

In Brasile si prevede una produzione record di 100 Mio t per le maggiori aree coltivate. Un forte declino del valore del real brasiliano dovrebbe portare ad un aumento dell'area nonostante i prezzi internazionali bassi di quest'anno.

Sono previste riduzioni negli USA, India ed Ucraina.

La resa dei terreni statunitensi è stimata in aumento (47.2 bushel/acro) ma le

aree coltivate a Soia dovrebbero diminuire.

Le esportazioni statunitensi sono previste inferiori rispetto alle stime del mese scorso, per il ritmo lento delle vendite e l'aumento della concorrenza.

Gli stock finali globali di semi di Soia sono pressochè invariati, con l'aumento per il Brasile bilanciato dalle riduzioni di USA, India ed Ucraina.

Pubblicato in

Agroalimentare Emilia

Venerdì, 23 Ottobre 2015 15:58

Le borse volano sulle ali di Draghi e gli effetti si sono notati anche sui cereali.

Immediato l'effetto alle dichiarazioni del numero uno della BCE, Mario Draghi. Le borse s'impennano e per la prima volta il rendimento del BTP a due anni sconfina in segno negativo.

di Mario Boggini e Virgilio - Milano, 23 ottobre 2015 -

Il numero uno di Francoforte ha gettato l'asso di briscola ed ha chiarito che la Bce è pronta, se necessario, ad aumentare lo stimolo monetario già a dicembre e di non aver a disposizione soltanto il quantitative easing (QE), ma anche la possibilità di ridurre il tasso sui depositi, attualmente a -0,20%.

Un'affermazione che ha immediatamente registrato l'apprezzamento delle borse con conseguente riduzione dello spread e dell'euro.

Effetti che, a cascata, si sono riversati anche sul settore dei cereali in ragione della connessione diretta con gli indici valutari di cambio. Ancora qualche giorno prima di poter osservare la reale tendenza delle borse cerealicole che nel frattempo ha visto Chicago chiudere in riduzione come di seguito riportato:

Chicago 22 ottobre 2015

SEMI novembre 898,60 (-6.4) gennaio 901,00 (-8,4)

FARINA dicembre 307,80 (-2,7) gennaio 306,80 (-3)

CORN dicembre 378,20 (-2,4) marzo 388,00 (-2,2)

GRANO dicembre 490,60 (-4) marzo 497,00 (-4,2)

Dal Mar Nero, nella giornata di ieri, il corn ucraino per ottobre/dicembre quotava a dollari 172, il gennaio/marzo aprile a dollari 184. ll corn rumeno/bulgaro/ungherese/serbo per l'ottobre/novembre/dicembre quotava ad euro 154, il gennaio/marzo invariato ad euro 160, Il grano feed dall'Ucraina quotava per l'ottobre/dicembre dollari 185.Il gennaio/marzo dollari 189. L'aprile veniva quotato a dollari 192. Dagli altri paesi della EU il feed per l'ottobre/dicembre ad euro 167. Il gennaio/marzo ad euro 171. Il marzo/maggio ad euro 1747. La trasformazione da fob porti del Mar Nero a franco porti dell'adriatico si può stimare in circa euro 20-23/tonnellata per navi da 35/45.000 tons.

Nel settore bionergie continua la caccia al mais in granella quasi introvabile, e ai sottoprodotti alternativi per arricchire i trinciati. Negli ultimi giorni sono stati sottoscritti contratti di cruscami a 140 euro alla tonnellata da Novembre 2015 a Febbraio 2016.

Indicatori internazionali

l'Indice dei noli è sceso a 786 punti, il petrolio staziona attorno a 45,50 dollari al barile e il cambio ha subito una leggera flessione negativa segnando 1,11093.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 18 Ottobre 2015 14:55

C.A.S.E.A. - SOMMARIO Anno 14 - n° 42 18 ottobre 2015

SOMMARIO Anno 14 - n° 42 18 ottobre 2015 - Mercati agricoli. I derivati del latte ancora in ripresa e il frumento tra alti e bassi tende al rialzo. Reggianito fa bella mostra all'Anuga di Colonia. Corona si beve la Peroni. Olivicoltura, la raccolta migliore con Agristore. Olio in aumento del 60% ma prezzi in calo. Tutti pazzi per le Poste

(in allegato il formato pdf scaricabile)

Anno 14 - n° 42 18 ottobre 2015

1.1 editoriale Tutti pazzi per le Poste

3.1 cereali Mercati agricoli. Segnali di nervosismo in attesa dei dati USDA.

4.1 Lattiero caseario Derivati del latte nuovamente in ripresa.

5.1 cereali 2 Effetto soia, frumento in rialzo

6.1 sequestri "Reggianito" denunciato e ritirato all'Anuga di Colonia.

6.2 beverage La Corona si beve la Peroni

7.1 olivicoltura Una raccolta migliore con le offerte Agristore

7.2 expo 2015 Expo2015 - un successo, tanti disagi e il Codacons interviene

8.1 prezzi agricoli Ismea, Olio +60% ma prezzi in discesa

9.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 18 Ottobre 2015 08:38

Ismea, Olio +60% ma prezzi in discesa

L'Overview sui mercati agroalimentari. Olio di oliva, produzioni in crescita del 60%. Lievemente più dinamico il settore lattiero-caseario sia nazionale che europeo anche se sul fronte interno il mercato dei formaggi è ancora fiacco.

Roma, 12 ottobre 2015

Il mercato degli oli di oliva mantiene sia in Italia che all'estero un profilo negativo. La previsione di un aumento della produzione nazionale del 60% circa, che farebbe recuperare almeno in parte le perdite della scorsa campagna, così come l'attesa di recuperi altrettanto significati, seppure parziali, per la produzione spagnola, spiegano le attuali tendenze dei mercati e le aspettative che restano orientate, nel breve, a ulteriori correzioni al ribasso dei valori.

Lo rileva l'Ismea nell'Overview sui mercati agroalimentari di questa settimana, da cui emerge una situazione invece di stasi totale sui mercati vinicoli nazionali, in un contesto di scambi ancora frenati. In Francia le previsioni sulla vendemmia 2015 sono state riviste leggermente al rialzo, mentre in Spagna si stima adesso una contrazione della produzione vinicola rispetto al 2014 dell'8%. A novembre si avranno indicazioni più chiare sull'orientamento dei mercati che sembrano nel frattempo scontare un peggioramento degli umori da parte degli operatori per il protrarsi di una situazione di stagnazione.

Nel comparto zootecnico mantengono un andamento leggermente negativo le quotazioni dei suini da macello, pur in assenza di particolari pressioni dal lato dell'offerta. La prospettiva resta orientata a una stabilità o a una ulteriore correzione al ribasso dei prezzi nel corso della settimana, mentre i tagli freschi dovrebbero mantenere un andamento complessivamente stazionario.

Scambi regolari con una domanda ancora vivace per gli avicoli, in presenza di una buona movimentazione di carni sui circuiti all'ingrosso. Gli alti prezzi e gli ulteriori rincari dei conigli, motivati da una carenza di offerta, stanno iniziando invece a condizionare i consumi finali, in graduale rallentamento.

Le attese di una maggiore vitalità nel comparto delle uova non trovano per il momento riscontro in un mercato che resta piuttosto piatto e privo di slanci.

Con riferimento ai bovini, in attesa di un eventuale sblocco delle importazioni dalla Francia, non prima però di metà novembre, i condizionamenti determinati dall'emergenza Blue tongue appaiono piuttosto evidenti. Al momento gli approvvigionamenti del ristallo avvengono o da allevamenti nazionali o dall'estero, in prevalenza dall'Irlanda. In questo contesto i prezzi dei vitelloni nazionali, data la scarsa affluenza di capi nei centri di macellazione, hanno potuto ancora beneficiare di aumenti, al pari delle carni, anche se i consumi mantengono un andamento fortemente critico. In ribasso i tagli di bovino adulto, pressati dalla concorrenza delle carni soprattutto polacche, mentre restano stazionarie le quotazioni del vitello.

Circa i lattiero-caseari, il mercato europeo e internazionale si mostra lievemente più dinamico, con i rincari del latte scremato in polvere e del burro che, per quanto contenuti, potrebbero proseguire anche nei prossimi giorni. Gli ultimi dati disponibili sul commercio internazionale attestano che, nello scorso mese di luglio, la dinamica negativa delle importazioni cinesi si è, se non altro, attenuata, mentre la domanda statunitense di burro ha fatto segnare un'inattesa impennata con incrementi a tre cifre soprattutto a vantaggio degli esportatori europei.

Va comunque considerato che l'offerta oceanica, già abbondante, potrebbe a breve ulteriormente aumentare, con l'avvicinarsi dei picchi di produzione, sostenuta dalla buona evoluzione climatica che sta interessando l'emisfero Sud.

Il mercato nazionale, al contrario, denota fiacchezza: in un contesto di generale stazionarietà degli scambi, i prezzi dei formaggi grana dovrebbero rimanere stabili anche nei prossimi giorni, come anche le quotazioni delle materie grasse, dopo i lievi recuperi della scorsa settimana. Prosegue invece positivamente l'andamento nel comparto ovino: il prezzo del latte di pecora, nell'esordio di campagna in Toscana e Lazio, si colloca su livelli più alti di quelli dello scorso anno (rispettivamente, del 7,2% e dell'8,7%). Prezzi ancora sostenuti per il Pecorino Romano, con valori ben oltre i 9 euro/chilo, in aumento su base annua di quasi il 20% nella media dei primi nove mesi del 2015.

Sui mercati ortofrutticoli, l'andamento climatico di questi giorni ha di fatto determinato la conclusione della campagna di commercializzazione per gran parte delle ortive estive di pieno campo. Quanto alle specie autunnali, si registra l'esordio positivo per i cavolfiori sulla piazza di Salerno, in lieve anticipo e con prezzi decisamente migliori rispetto allo scorso anno. Primi scambi per i finocchi in Emilia Romagna, anche in questo caso sulla base di quotazioni più sostenute. Da rilevare l'impennata dei sedani, con i prezzi balzati su livelli eccezionalmente elevati a causa degli scarsi raccolti, pesantemente compromessi dalla siccità estiva. Nelle prossime settimane con il graduale ampliamento dell'offerta di ortaggi di stagione (cavoli, finocchi, radicchi, scarole) si prevede un fisiologico posizionamento al ribasso delle quotazioni.

Nel comparto frutticolo il mercato prosegue all'insegna della stabilità per mele e pere. Scendono ancora le quotazioni delle uve da tavola, con la varietà Italia ormai su livelli inferiori allo scorso anno. In controtendenza la varietà Red globe, la cui offerta si fortemente ridotta a causa dei fenomeni di cracking (spaccatura degli acini) che hanno danneggiato diverse partite. Buono l'inizio della campagna dei loti che confermano quotazioni superiori rispetto allo scorso anno, grazie a una domanda interessata e una qualità complessivamente soddisfacente.

I mercati cerealicoli nazionali confermano l'andamento negativo del frumento duro, con scambi al momento molto contenuti. In aumento, al contrario, i listini di frumento tenero, mais, orzo, soia e girasole, grazie anche alla positiva evoluzione riscontrata sui mercati internazionali nella settimana del "riscatto delle commodity". I prodotti della macinazione seguono l'andamento delle materie prime, con quotazioni in ulteriore flessione solo per le semole.

(Fonte Ismea 12 ottobre 2015)

Pubblicato in

Comunicati Agroalimentare Emilia

Giovedì, 15 Ottobre 2015 08:34

Effetto soia, frumento in rialzo

Dopo un lungo periodo caratterizzato da una sostanziale stabilità, sulla base probabilmente dell'effetto trascinamento del comparto soia, il frumento ha iniziato a dare segnali di ripresa.

di Mario Boggini e Virgilio - Milano, 15 ottobre 2015 -

Un inizio di settimana caratterizzato da una serie di sensibili rincari. Le motivazioni sono probabilmente da ricercare sui dati relativi all'esportazione cinese e all'effetto trascinamento del comparto della soia.

In serata il mercato telematico stava registrando modesti valori negativi a conferma che la volatilità del settore non si è esaurita. Un rally dei prezzi che comunque segnano una tendenza al rialzo.

La reazione dei mercati di martedi 13 ottobre

SEMI novembre 914,00 (+26,4) gennaio 918,20 (+25,6)

FARINA ottobre 310,70 (+11,4) dicembre 317,70 (+8,2) gennaio 316,60 (+8)

OLIO ottobre 28,60 (+0,59) dicembre 28,79 (+0,61) gennaio 29,08 (+0,62)

CORN dicembre 384,40 (+3,6) marzo 395,40 (+3,6)

GRANO dicembre 519,00 (+12,2) marzo 527,00 (+12,2)

Sul mercato interno è da segnalare anche la crescita dell'orzo così come delle crusche e i cruscami in genere.

Prosegue la caccia al mais da granella e ai sottoprodotti alternativi per arricchire i trinciati utilizzati nel settore bionergetico.

Indicatori internazionali 14 ottobre 2015

l'Indice dei noli è sceso a 804 punti, il petrolio staziona attorno a 47 dollari al barile e il cambio è in leggera crescita salendo a 1,14099.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!