Domenica, 24 Luglio 2016 08:39

Ismea, continua la discesa dei prezzi agricoli a giugno

I listini agricoli rimangono su livelli inferiori rispetto a quelli del 2015 (-3,7% su base annua), risentendo anche di una congiuntura sfavorevole (-2,1% rispetto a maggio). La tendenza deflattiva è più accentuata secondo l'indice core (-6%).

Roma, 19 luglio 2016 - Il mese di giugno chiude con un ulteriore ribasso dei prezzi in campagna, dopo il timido segnale di ripresa evidenziato a maggio. È quanto rende noto l'Ismea, sulla base dell'indice dei prezzi agricoli, che si è attestato, nel mese in esame, a 105,8 (base 2010=100), registrando una flessione del 2,1% su base mensile e del 3,7% su giugno di un anno fa.

Ancora più marcata la tendenza deflativa che emerge dall'analisi dell'indicatore "core" - elaborato dall'Ismea escludendo le componenti più stagionali e quindi suscettibili di forti oscillazioni de prezzi quali: "ortaggi" e"frutta fresca". Tale indicatore, che ha il pregio di cogliere la dinamica di fondo dei prezzi agricoli, mostra una sostanziale stabilità congiunturale (+0,9 % rispetto a maggio) a fronte di una significativa riduzione su base annua ( -6%), di riflesso al deprezzamento di frumento, olio d'oliva, latte e avicoli.

Con il dato di giugno, quindi, la variazione acquisita dei prezzi agricoli per l'intero 2016 scende ulteriormente in territorio negativo: dal -7,3% registrato nel mese di maggio il confronto con il dato medio 2015 si porta al -8,5%. Resta grossomodo stabile, invece, la variazione acquisita calcolata per l'Indice "core", che passa dal -7,3% di maggio al -6,8% di giugno.

Andando più nel dettaglio, il comparto vegetale evidenzia nel complesso una congiuntura negativa (-6% rispetto a maggio) associata a una tendenza deflativa (-2,7% rispetto a giugno 2015). Secondo le elaborazioni Ismea, il calo annuo riflette le riduzioni dei cereali (-4%, per lo più determinato da ribassi di frumento e riso), degli oli e grassi vegetali (-29,6%), mitigate dalla lieve crescita dei prezzi delle altre coltivazioni. In particolare, i listini della soia e delle altre oleaginose segnano una crescita del 9,2% su base annua. Il dato di giugno, come per i precedenti mesi, è positivo anche per le colture industriali, che registrano una crescita di 8 punti percentuali rispetto a giugno 2015, soprattutto per la crescita del prezzo del tabacco (+11%).

L'analisi congiunturale indica prezzi sostanzialmente stabili nel segmento dei vini, oli, colture industriali e i cereali (nell'ambito dei quali va evidenziato l'effetto compensatorio tra le variazioni positive del mais e quelle negative del frumento). Variazioni negative, si evidenziano invece, per i prodotti frutticoli e, soprattutto, orticoli, mentre i semi oleosi spuntano un più 4,3% su maggio.

Nel comparto zootecnico, la tendenza è deflativa (-4,6%) nonostante il dato congiunturale positivo (+1,4%). Il dato tendenziale riflette il deprezzamento di tutti i prodotti e in particolare di latte e derivati (-7,2%, dovuto al calo dei prezzi del burro e dei formaggi molli e semiduri) e delle uova (-14,7% rispetto a giugno 2015).

In termini di prezzi al consumo, i dati diffusi dall'Istat indicano una tendenza generale ancora deflativa (l'indice NIC segna un calo dello 0,4% rispetto a giugno 2015), mentre risultano in lieve rialzo i prezzi dei beni alimentari.

Il loro livello, monitorato dall'indice FOODXT, registra un timido + 0,2% su base annua: in particolare è in ripresa la componente relativa ai beni alimentari non lavorati, il cui indice segna un avanzamento dello 0,4% rispetto a maggio e dello 0,7% su base annua.

(Fonte Ismea Roma 19 luglio 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 17 Luglio 2016 08:55

Agricoltura, aumenta l'occupazione nei campi e migliora l'accesso al credito

Positivo l'avvio del 2016 per il settore agroalimentare sulla scia della ripresa evidenziata a partire dal 2015. È quanto emerge dal rapporto AgrOsserva relativo al I trimestre 2016, pur nello scenario di incertezze legato alla frenata dell'economia mondiale dovuta alla crisi di alcune grandi economie emergenti.

Più nel dettaglio il settore agroalimentare italiano - nell'insieme di agricoltura e agroindustria - chiude il 2015 con una crescita più robusta di quella registrata dall'economia nazionale, considerata nel suo complesso: il valore aggiunto del settore registra una crescita del 4,2% a valori correnti e del 2,3% in volume.

Per quanto riguarda l'agricoltura, crescono sia il valore della produzione che l'occupazione; quest'ultima segna un tasso incrementale annuo del +3,8%, a fronte di un dato medio nazionale dello 0,8%. Nei primi tre mesi dell'anno in corso tale dinamica positiva risulta ulteriormente rafforzata: il numero degli occupati nelle campagne cresce infatti del 5,8% su base annua, con un contributo particolarmente significativo degli under 35 (+13,8% rispetto ai primi tre mesi del 2015).

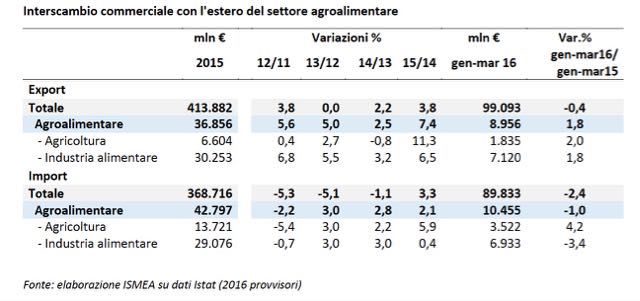

La dinamicità del settore agroalimentare nazionale si deve, invece, ancora principalmente alla tonicità della domanda estera: dopo il +7,4% messo a segno dal food&beverage Made in Italy sui mercati esteri nel 2015, l'export del settore registra un ulteriore +1,8% nel primo trimestre 2016, favorito dalla stabilità del tasso di cambio dell'euro e dalle condizioni economiche dei Paesi dell'Area Euro. Nell'area della moneta unica, infatti, nei primi tre mesi del 2016, si è osservata una crescita del PIL (+1,5% su base tendenziale), per l'effetto combinato del rafforzamento della domanda interna, della produzione industriale, della crescita dell'occupazione e anche dell'aumento del reddito disponibile delle famiglie.

In Italia, il miglioramento del mercato del lavoro e il calo generale dei prezzi, stanno determinando una crescita del potere di acquisto delle famiglie. Ma gli acquisti domestici di beni alimentari non manifestano segni di ripresa: a valori correnti, il primo trimestre del 2016 si chiude con una flessione dello 0,5% su base annua, per la contrazione essenzialmente della spesa di prodotti freschi sfusi.

E l'appesantimento del mercato interno finisce con l'avere dei riflessi negativi sulla situazione economica delle campagne. In base alle elaborazioni Ismea, i listini dei prodotti agricoli nazionali, nel primo scorcio dell'anno, restano bassi, di riflesso anche al corso deflativo delle principali commodity a livello internazionale.Nei primi tre mesi si registra, infatti, un calo dei prezzi all'origine del 10,1% (rispetto al livello dei primi tre mesi del 2015) per la flessione dei prodotti zootecnici (-3,4%) ma soprattutto di quelli vegetali (-15,2%).Ad aprile e a maggio la tendenza negativa tuttavia si attenua (rispettivamente, del -7,8% e del -4,6% le variazioni mensili su base annua), grazie alla ripresa mensile delle quotazioni di frutta e ortaggi.

Sul fronte dei costi, l'indice Ismea dei prezzi dei mezzi correnti di produzione evidenzia una flessione dell'1,9% rispetto al primo trimestre del 2015.

Da questi dati si evince come, il contesto di riferimento non abbia favorito la fiducia delle imprese agricole che nei primi mesi del 2016 torna su terreno negativo (-9,2 il livello dell'Indice di clima di fiducia dell'agricoltura elaborato dall'Ismea): peggiorano i pareri sulla situazione corrente ma anche quelli sulla situazione aziendale futura.

Per quanto riguarda l'accesso al credito delle aziende agricole, secondo i dati di Banca d'Italia, il settore primario italiano non ha risentito, se non in maniera lieve, nel corso del 2015, della restrizione creditizia che ha colpito gli altri settori. Il livello degli impieghi concessi al settore si è, infatti, assestato sui 44 miliardi di euro, registrando un aumento dello 0,5% rispetto al 2014.Si può, quindi, confermare che anche nel 2015 l'agricoltura italiana è stata interessata in maniera marginale dal fenomeno del credit crunch, che influenza l'economia italiana dal 2012.

La migliore tenuta del settore agricolo rispetto agli altri settori, in termini di credito bancario ricevuto, deve essere letta anche alla luce della fuoriuscita dal settore di un buon numero di imprese. Dal 2012 ad oggi il numero degli operatori agricoli si è ridotto del 9,1% (dati Infocamere), mentre l'ammontare di credito è rimasto pressoché stabile (TVMA 0,4%).

Si sta progressivamente esaurendo la tendenza strutturale alla diminuzione del numero di imprese agricole, che ha caratterizzato l'economia italiana dal secondo dopoguerra in poi. E' quanto sembrano mostrare i dati del Registro delle Camere di commercio per il primo trimestre dell'anno. Rispetto al marzo 2015, infatti, il saldo resta ancora negativo (-4.275 unità, pari al -0,6% in termini tendenziali), ma è anche il più contenuto da 5 anni. Inoltre, in 5 regioni - per la prima volta dal 2010 -il bilancio è addirittura positivo. Si tratta diToscana (+627 unità; pari al +1,6%), Puglia (+426; +0,6%), Calabria (+383; +1,3%), Trentino-Alto Adige (+207; +0,7%),Molise (+38; +0,4%).

Valori tendenziali ancora piuttosto negativi, invece, si registrano inLiguria (-2,3%), Valle d'Aosta (-2,2%), Marche (-2,0%), Friuli-Venezia Giulia (-1,8%), Abruzzo (-1,5%), Piemonte e Emilia Romagna (-1,2% per entrambi). A fine marzo, quindi, l'agricoltura può contare su740mila imprese registrate(pari al 12,3% del totale delle imprese esistenti), circa 11mila delle quali operanti nella silvicoltura. Entrando nel dettaglio dei territori locali, la graduatoria dei primi dieci comuni per numero totale di imprese agricole, vede la città di Roma raggiungere il primo posto. La capitale accoglie lo 0,6% del totale delle imprese agricole nazionali, pari a 4.562 unità.

A fine marzo 2016, lo stock di imprese alimentari e bevande arriva invece a sfiorare le 70mila unità, pari all'1,2% dell'intero tessuto imprenditoriale nazionale. Positivo il bilancio rispetto allo scorsoanno, con un aumento di +810 attività di produzione ed un incremento del +1,2%. A livello regionale, l'Emilia Romagna è l'unica a registrare un saldo negativo (-5 unità), mentre Sicilia (+193), Campania (+108), Lazio (+83), Lombardia (+79) e Calabria (+54) registrano i maggiori incrementi. Non subiscono invece variazioni le basi imprenditoriali di Friuli Venezia Giulia e Molise mentre, in termini relativi, spiccano positivamente il Trentino Alto Adige (+3,9% di unità produttive) e la Valle d'Aosta (+3,6%). Al di sopra della variazione a livello nazionale (+1,2%), si posizionano infine Sicilia (+2,3%), Sardegna (2,0%), Lazio (+1,8%), Marche (+1,5%), Calabria (+1,4%), Campania (+1,3%), mentre è di poco inferiore la Lombardia (+1,1%)

(fonte Ismea)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 03 Luglio 2016 09:14

L'effetto Brexit sull'agroalimentare italiano

Con l'uscita dalla UE, la politica commerciale del Regno Unito sarà sottoposta a rinegoziazione. Da un lato, le imprese britanniche non potranno più beneficiare del libero accesso ai mercati europei, dall'altro, il Regno Unito dovrà presumibilmente innalzare le barriere tariffarie verso gli ex partner e ciò riguarderà anche le imprese agroalimentari italiane.

Il mercato agroalimentare del Regno Unito rappresenta per l'Italia un giro d'affari di 3,2 miliardi di euro, con una crescita del 9% nel 2015. Per la prima volta da 40 anni, le imprese italiane potrebbero trovarsi per un certo tempo ad affrontare dazi sul mercato britannico, in linea con quanto fanno oggi gli esportatori giapponesi o statunitensi; eventualità questa che si tradurrebbe in prezzi meno competitivi o in una riduzione dei margini per le imprese esportatrici. A ciò si deve aggiungere anche l'effetto svalutazione, in grado, da un lato, di rallentare le importazioni inglesi e, dall'altro, di rendere in generale i prodotti britannici più competitivi sui mercati internazionali presidiati anche dall'Italia (Australia, Canada, Arabia Saudita e Stati Uniti) sebbene i prodotti di origine italiana godano di una distintività rilevante rispetto a quelli britannici.

Secondo le previsioni sviluppate dalla SACE, basate su uno scenario macroeconomico proposto dalla Oxford Economics, l'uscita del Regno Unito dalla UE potrebbe comportare nel 2017 una contrazione delle esportazioni italiane d'oltremanica di entità compresa tra il -3% e il -7%. Tuttavia, l'export agroalimentare italiano verso il mercato britannico non dovrebbe accusare flessioni. Sempre secondo le previsioni SACE, sia che si fosse verificato lo scenario "NO BREXIT" che in quello "BREXIT, il food and beverage Made in Italy dovrebbe crescere del 7% nel 2016 e di circa il 5,5% nel 2017, in entrambi i casi.

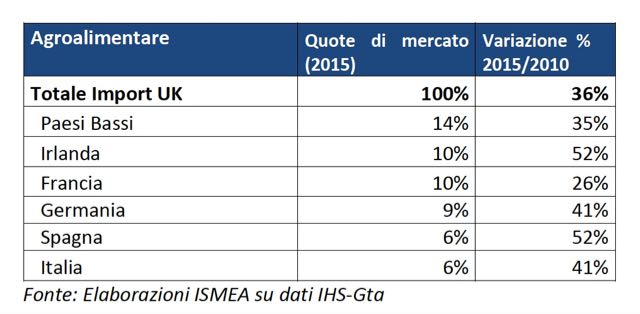

Il Regno Unito rappresenta il quarto mercato di sbocco (dopo Germania, Francia, Stati Uniti) dell'export agroalimentare italiano. In modo speculare, l'Italia si è posizionata all'ottavo posto tra i clienti del mercato britannico con una spesa di oltre 650 milioni di euro. Il saldo 2015 dell'interscambio agroalimentare col Regno Unito, è stato pari a un attivo di 2,6 miliardi (+88% sul 2014).

Le principali voci dell'export del settore nel Regno Unito (2015, in valore) sono, nell'ordine: Vino e Mosti (23% del totale); Ortofrutta fresca e trasformata (22%), Cereali, Riso e derivato (18%), Animali e Carni (7%), Lattiero-Caseari (6%).

I primi tre paesi da cui il Regno Unito importa maggiormente prodotti agroalimentari sono i Paesi Bassi, l'Irlanda e la Francia, cui corrisponde una quota di mercato in valore, pari, rispettivamente, al 14%, al 10% e 10%. Sul totale dell'import agroalimentare britannico, l'Italia intercetta una quota pari al 6% in valore.

Rispetto al 2010, le importazioni complessive di prodotti alimentari del Regno Unito sono aumentate del 36%, a fronte di un +41% messo a segno dall'Italia che, quindi, fa segnare una dinamica più significativa.

(Per scaricare il rapporto Ismea: http://www.ismeaservizi.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/6895)

(Fonte ismea Roma 28 giugno 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Giornata della Sostenibilità Cooperativa…

A Roma la premiazione delle co... Leggi tutto

31-10-2024 Comunicati Ambiente Emilia

![]() Confcooperative Parma

Confcooperative Parma

La Chiesa Ortodossa in Italia si unisce …

"Concèdeles el descanso eterno... Leggi tutto

31-10-2024 Comunicati Religiosi Emilia

![]() Redazione

Redazione

MONTICELLI D'ONGINA: DALLA PROSSIMA SETT…

Monticelli d'Ongina (PC), ... Leggi tutto

28-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Piacenza e Parma. Il Vademecum per i rif…

VADEMECUM PER PIACENZA E P... Leggi tutto

28-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

Salsomaggiore ha ospitato la performance…

Salsomaggiore Terme, 25 ottobr... Leggi tutto

26-10-2024 Comunicati Culturali Parma

![]() Redazione

Redazione

Esplosione stabilimento Toyota, Sepe: …

Riceviamo e pubblichiamo da CO... Leggi tutto

25-10-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Bonifica Parmense, ripristinati tutti i …

Si interviene ancora sulla Fos... Leggi tutto

25-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Verso la raccolta puntuale: al via la di…

Piacenza, 21 ottobre 2024 ... Leggi tutto

24-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Raccolta Straordinaria di Rifiuti nei Te…

21 ottobre 2024 - A s... Leggi tutto

24-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

UniCredit: sostegno ai cittadini e alle …

La banca estende a Reggio Emil... Leggi tutto

24-10-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Bonifica Parmense, da tutta Italia rete …

Aiuto operativo di personale e... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Con il Report Integrato 2023 Coopservice…

Di Coopservice Reggio Emilia, ... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Transizione ESG, sfide e opportunità per…

Focus di approfondimento merco... Leggi tutto

22-10-2024 Comunicati Scuola Educazione Emilia

![]() Redazione

Redazione

Bonifica Parmense, tempestivo intervento…

In via Cava il Consorzio ha ef... Leggi tutto

21-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Porte aperte al Consorzio

Parma, 17 ottobre 2024 - Dopo ... Leggi tutto

18-10-2024 Comunicati Economia Parma

![]() Redazione

Redazione

Bonifica Parmense, a Medesano risparmio …

Via ai lavori sul Canale del D... Leggi tutto

16-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Priamo Bocchi (FDI) sulla sanità in Emil…

“Trovo ridicolo che quella del... Leggi tutto

07-10-2024 Comunicati Salute e Benessere

![]() Redazione2

Redazione2

UP2MOVE CHALLENGE: l’unica sfida inter-a…

In occasione della European Mo... Leggi tutto

12-10-2024 Comunicati Ambiente Emilia

![]() Redazione 1

Redazione 1

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!