Domenica, 23 Ottobre 2016 09:45

Crescita record ad agosto per l'export agroalimentare italiano

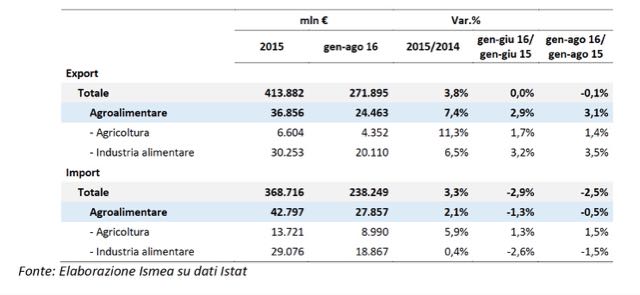

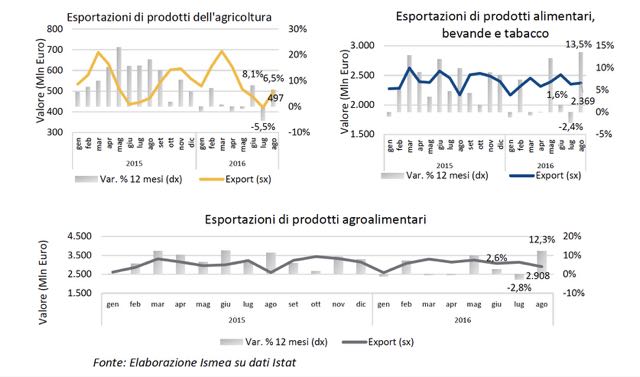

La dinamica positiva riflette il significativo aumento delle vendite all'estero dell'industria alimentare italiana (+13,5% su base annua) e la buona performance dell'export di prodotti agricoli (+6,5%).

Roma, 17 ottobre 2016 - Torna a crescere l'export agroalimentare italiano, dopo la battuta d'arresto registrata a luglio. È quanto sottolinea l'Ismea sulla base dei dati preliminari diffusi dall'Istat sul commercio estero. Archiviato un luglio poco favorevole per le vendite oltrefrontiera di food and beverage (-2,8% sullo stesso mese dell'anno precedente), il mese di agosto chiude con una crescita record delle esportazioni: +12,3%.

Il dato riflette un aumento tendenziale del valore delle vendite all' estero di prodotti agricoli (+6,5% su base annua), e una crescita ancor più importante dell'export dei prodotti alimentari trasformati (+13,5%), la più significativa degli ultimi due anni.

In virtù dell'andamento positivo registrato nel mese di agosto, migliora anche il dato cumulato dei primi mesi del 2016: rispetto al corrispondente periodo del 2015, tra gennaio e agosto 2016 l'export agroalimentare è cresciuto del 3,1%, sempre sospinto dalla dinamica positiva delle vendite dei prodotti trasformati (+3,5%).

L'export agroalimentare, che in valore rappresenta una quota del 9,0% sul totale delle esportazioni nazionali, continua a mostrarsi come una delle componenti più dinamiche di quest'ultimo che, sempre con riferimento al periodo cumulato, è fermo sui livelli del 2015 (-0,1%).

Il settore agroalimentare continua a essere una componente trainante e competitiva, per quanto la frenata del commercio internazionale unitamente al recente lieve apprezzamento dell'euro sia sul dollaro che sulla sterlina, abbiano influito sul trend del settore, che resta dinamico e positivo, ma in rallentamento rispetto all'eccellente performance del 2015 (7,4%).

L'analisi del dato cumulato indica una diminuzione del grado di dipendenza dall'estero dell'Italia per i prodotti agroalimentari, con il saldo normalizzato del valore degli scambi commerciali che passa dal -8,3% dei primi 8 mesi del 2015 al -6,5% del corrispondente periodo 2016.

Si riduce ulteriormente l'incidenza delle importazioni sul totale degli scambi per i prodotti dell'industria alimentare, mentre rimane elevata la dipendenza dall'estero di prodotti agricoli.

Infine, sulla base degli ultimi dati diffusi dall'Istat sulle esportazioni regionali e relativi al primo semestre dell'anno, viene evidenziato che il maggiore contributo al buon andamento delle vendite agroalimentari all'estero è pervenuto nel periodo dalle regioni del Nord- Est e del Centro.

(Fonte Ismea 17 ottobre 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 16 Ottobre 2016 09:30

Ismea, lieve risalita dei prezzi agricoli a settembre

Con i rialzi congiunturali di settembre (+2,1%), prosegue moderata la ripresa dei prezzi, ma i livelli restano sempre inferiori a quelli del 2015 ( -8,6%). L'indice core segnala una deflazione di fondo meno marcata (-7,1%).

I contenuti rialzi riscontrati nei prezzi agricoli nella seconda metà dell'anno proseguono anche nel mese di settembre. L'analisi dell'Indice dei prezzi agricoli Ismea, che si è attestato nel mese in esame a 111,8 (base 2010=100), ha infatti evidenziato un dato congiunturale di crescita moderata dei listini (+2,1% rispetto ad agosto).

Tuttavia il confronto su base annua mostra ancora un calo significativo (-8,6%): infatti a settembre 2015 l'indice aveva registrato un picco dei prezzi agricoli e di conseguenza il confronto risulta sfavorevole. La dinamica ribassista è stata più marcata per i prodotti delle coltivazioni (-13,0%), mentre i prezzi dei prodotti zootecnici hanno mostrato una migliore tenuta (-3,6%).

L'andamento ribassista appare meno marcato secondo l'Indice core (-7,1%). Questo indicatore, elaborato dall'Ismea escludendo le componenti più stagionali e con quotazioni più variabili, quali frutta e ortaggi, ha infatti il vantaggio di cogliere la tendenza di fondo dei prezzi agricoli, smussando eventuali picchi positivi e negativi.

Resta comunque evidente il prosieguo della tendenza deflativa nonostante i rialzi congiunturali del secondo semestre dell'anno.

La flessione dei prezzi all'origine si riflette sui prezzi al consumo di beni alimentari e bevande (inclusi alcolici): si è arrestata la crescita propulsiva dei prezzi degli alimentari non lavorati, ora pari allo 0,4%, mentre i prezzi della componente dei prodotti lavorati hanno riportato una variazione deflativa (-0,1%) (dati provvisori Istat settembre, indice FOODXT).

Tornando ai prezzi all'origine, Il dato tendenziale per i prezzi delle coltivazioni riflette dinamiche eterogenee dei vari segmenti produttivi. Continuano i forti cali nelle quotazioni dei cereali (-18,5%). Andamento ribassista anche per olii e grassi vegetali (-25,0%), con il prezzo dell'olio extra vergine d'oliva che perde 28,3 punti percentuali.

Tra i prodotti più stagionali, calano gli ortivi, per quasi tutte le tipologie di prodotto (melanzane, pomodori, insalate, legumi, patate, radici) ad eccezione delle zucchine (+8,0%).

Positivo invece il confronto annuo per le colture industriali (+8,0%, di riflesso alla risalita del prezzo dei tabacchi), e per i semi oleosi (le quotazioni della soia crescono del 5,6% su base annua).

Relativamente alla frutta (+11,1% annuo), spiccano a settembre per rialzi nelle quotazioni i limoni, il cui prezzo è più che raddoppiato rispetto all'anno scorso (+157%), e la frutta a guscio (+14,9%).

L'analisi congiunturale indica che le variazioni più significative si registrano nei listini dei prodotti frutticoli (+6,4%), dei semi oleosi (-5,1%), e dei cereali (-4,6%).

Per il comparto zootecnico la tendenza risulta meno deflativa, beneficiando di una congiuntura relativamente favorevole al settore (+3,3% rispetto ad agosto). Scende il prezzo del bestiame vivo (-2,2%) per effetto di un generalizzato calo nelle quotazioni di bovini, cunicoli, ovi-caprini e volatili; il suino è l'unico allevamento a distinguersi per una crescita tendenziale del prezzo dell'animale (+13,0%). Relativamente ai prodotti lattiero-caseari, il calo delle quotazioni di 3,2 punti percentuali su base annua traduce i ribassi dei prezzi del latte (-9,0%) e dei formaggi molli, semiduri e fusi, non appieno compensati dalla risalita delle quotazioni del burro (+41,2% la variazione annua, sospinta da un rialzo congiunturale del +21,9%). I prezzi delle uova, anche a settembre, restano stabili su livelli inferiori di circa 20 punti percentuali rispetto a quelli del 2015.

La ripresa congiunturale fa sì che migliori la variazione acquisita dei prezzi agricoli per l'intero 2016: il confronto con il dato medio del 2015 passa dal -7,1% registrato nel mese di agosto al -6,4% di settembre. Migliora leggermente anche la variazione acquisita calcolata per l'Indice "core", passata al -6,8%, dal -7,4% di agosto.

(Fonte Ismea 10 ottobre 2016)

Pubblicato in

Agroalimentare Emilia

Domenica, 16 Ottobre 2016 08:43

Indagine Ismea sui canali di sbocco delle aziende agricole

Solo il 4% della produzione agricola prende la via dei mercati esteri, mentre oltre il 20% delle aziende pratica la vendita diretta (più del 40% nel caso delle olivicole).

La vendita diretta è praticata dal 22% delle aziende agricole italiane, e tra queste la metà ricorrono in esclusiva a questa forma di commercializzazione. È quanto si evince da un'indagine Ismea condotta su un panel di mille aziende appartenenti ai vari comparti agricoli.

Più nel dettaglio, l'analisi di vari canali di sbocco indica un'estrema eterogeneità da settore a settore: per le aziende con allevamenti da carne il canale preferenziale è direttamente l'industria di prima trasformazione, a cui destinano il 43% dei capi allevati, mentre per le aziende della zootecnia da latte è più rilevante la quota di produzione (46%) destinata agli organismi associativi (Cooperative, Associazioni, OP, Consorzi), come anche nel caso dei viticoltori (39%), e degli operatori specializzati in seminativi (38%) e legnose (31%). Questi ultimi due settori destinano una quota altrettanto significativa della produzione agli intermediari commerciali.

Dalle risposte fornite, risulta poi che il 35% della produzione nazionale di olio di oliva viene venduta direttamente al consumatore finale. La vendita diretta è infatti molto diffusa tra le aziende olivicole e interessa il 44% delle aziende intervistate, tra le quali la quota maggiore la utilizza come unico canale di commercializzazione.

Relativamente ai mercati di destinazione, complessivamente la quota di prodotto che le aziende destinano all'estero ammonta a 4% del totale, di cui il 3% verso i Paesi europei e l'1% verso i Paesi Extra-Ue. Le percentuali sono analoghe per tutti i comparti, a eccezione delle aziende olivicole e vitivinicole, per le quali la quota estera sul totale commercializzato ha un'incidenza più rilevante (rispettivamente, 7% e 13%).

La destinazione geografica principale rimane la provincia stessa di localizzazione dell'azienda, dove viene esitata una quota pari al 74% del totale commercializzato dalle imprese nell'ultima campagna commerciale.

In riferimento alle tipologie di contratto, sulla base delle risposte fornite dalle aziende intervistate, emergerebbe che il contratto scritto di durata uguale o inferiore all'anno sia molto più diffuso di quello di durata superiore ai 12 mesi e che molti imprenditori pratichino ancora l'accordo verbale, o in fase preliminare al contratto scritto o perché attinente a cessioni di prodotti realizzate in seno a un organismo associativo.

Per più della metà degli operatori, il prezzo viene fissato sulla base di quello praticato dai principali mercati di riferimento al momento della stipula del contratto ma con aggiustamenti alla consegna in base alla qualità. Le aziende che aderiscono a una cooperativa, si basano, infine, sul prezzo di liquidazione fissato da questa.

(in allegato il Report Ismea in formato pdf)

(Fonte Ismea 29 settembre 2016)

Pubblicato in

Agroalimentare Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Giornata della Sostenibilità Cooperativa…

A Roma la premiazione delle co... Leggi tutto

31-10-2024 Comunicati Ambiente Emilia

![]() Confcooperative Parma

Confcooperative Parma

La Chiesa Ortodossa in Italia si unisce …

"Concèdeles el descanso eterno... Leggi tutto

31-10-2024 Comunicati Religiosi Emilia

![]() Redazione

Redazione

MONTICELLI D'ONGINA: DALLA PROSSIMA SETT…

Monticelli d'Ongina (PC), ... Leggi tutto

28-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Piacenza e Parma. Il Vademecum per i rif…

VADEMECUM PER PIACENZA E P... Leggi tutto

28-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

Salsomaggiore ha ospitato la performance…

Salsomaggiore Terme, 25 ottobr... Leggi tutto

26-10-2024 Comunicati Culturali Parma

![]() Redazione

Redazione

Esplosione stabilimento Toyota, Sepe: …

Riceviamo e pubblichiamo da CO... Leggi tutto

25-10-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Bonifica Parmense, ripristinati tutti i …

Si interviene ancora sulla Fos... Leggi tutto

25-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Verso la raccolta puntuale: al via la di…

Piacenza, 21 ottobre 2024 ... Leggi tutto

24-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Raccolta Straordinaria di Rifiuti nei Te…

21 ottobre 2024 - A s... Leggi tutto

24-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

UniCredit: sostegno ai cittadini e alle …

La banca estende a Reggio Emil... Leggi tutto

24-10-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Bonifica Parmense, da tutta Italia rete …

Aiuto operativo di personale e... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Con il Report Integrato 2023 Coopservice…

Di Coopservice Reggio Emilia, ... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Transizione ESG, sfide e opportunità per…

Focus di approfondimento merco... Leggi tutto

22-10-2024 Comunicati Scuola Educazione Emilia

![]() Redazione

Redazione

Bonifica Parmense, tempestivo intervento…

In via Cava il Consorzio ha ef... Leggi tutto

21-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Porte aperte al Consorzio

Parma, 17 ottobre 2024 - Dopo ... Leggi tutto

18-10-2024 Comunicati Economia Parma

![]() Redazione

Redazione

Bonifica Parmense, a Medesano risparmio …

Via ai lavori sul Canale del D... Leggi tutto

16-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Priamo Bocchi (FDI) sulla sanità in Emil…

“Trovo ridicolo che quella del... Leggi tutto

07-10-2024 Comunicati Salute e Benessere

![]() Redazione2

Redazione2

UP2MOVE CHALLENGE: l’unica sfida inter-a…

In occasione della European Mo... Leggi tutto

12-10-2024 Comunicati Ambiente Emilia

![]() Redazione 1

Redazione 1

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!