Visualizza articoli per tag: agenzia entrate

Domenica, 21 Luglio 2019 07:04

Gli incentivi normativi per gli investimenti in start up innovative.

di Mario Vacca Parma 21 luglio 2019 -

Il Decreto Ministeriale del 7 maggio 2019 pubblicato in Gazzetta Ufficiale il 05 luglio ha rinnovato l’articolo 1, comma 66, legge 232/2016 disciplinando le agevolazioni fiscali spettanti alle persone fisiche e ai soggetti Ires che effettuano conferimenti in denaro a favore di start-up innovative e piccole medie imprese innovative effettuati nel corso del 2019.

Destinatari delle agevolazioni sono sia i soggetti passivi Irpef sia quelli Ires (quindi sia soggetti privati che giuridici) che effettuano investimenti agevolati in una o più start-up innovative o Pmi innovative durante il corso del 2019, anche indirettamente tramite organismi di investimento collettivo del risparmio o altre società di capitali che investono prevalentemente in start-up o Pmi innovative.

Le agevolazioni spettano per i conferimenti in denaro iscritti alla voce del capitale sociale e della riserva da sovrapprezzo delle azioni o quote delle start-up innovative, delle Pmi innovative . Per conferimento in denaro si considera anche la compensazione dei crediti in sede di sottoscrizione di aumenti del capitale, ad eccezione di quelli risultanti da cessioni di beni o prestazioni di servizi diverse da quelle previste dall’articolo 27 del Dl 179/2012. Le agevolazioni spettano fino ad un ammontare complessivo dei conferimenti non superiore a 15 milioni di euro per ciascuna start-up innovativa o Pmi innovativa,

Ai soggetti Irpef spetta una detrazione dall’imposta lorda di ammontare pari al 40% dei conferimenti effettuati, fino a un massimo di 1 milione di euro, in ciascun periodo d’imposta. Nell’eventualità la detrazione superasse l’imposta lorda, l’eccedenza potrebbe essere utilizzata per l’Imposta dovuta nei periodi successivi, ma non oltre il terzo, fino a concorrenza del suo ammontare.

I soggetti Ires che acquisiscono l’intero capitale sociale della start-up innovativa, mantenendolo per almeno tre anni, possono dedurre dal reddito complessivo un importo pari al 50% . Anche in questo l’eccedenza potrà essere utilizzata negli anni successivi non oltre il terzo.

Per poter beneficiare degli incentivi gli investitori devono procurarsi e conservare:

una certificazione della start-up o Pmi innovativa che attesti di non avere superato il limite di 15 milioni di euro ovvero, se superato, l’importo per il quale spetta la deduzione o detrazione.;

copia del piano di investimento della start-up o Pmi innovativa, contenente informazioni dettagliate sull’oggetto dell’attività, sui relativi servizi/prodotti e sull’andamento della gestione.

Il diritto ai benefici decade se, entro tre anni dalla data in cui rileva l’investimento, si verifica anche non congiuntamente una delle seguenti ipotesi:

la cessione a titolo oneroso, anche parziale, delle partecipazioni o quote ricevute in cambio degli investimenti agevolati;

la riduzione di capitale nonché la ripartizione di riserve o altri fondi costituiti con sovrapprezzi di emissione delle azioni o quote delle start-up o delle Pmi innovative o delle altre società che investono prevalentemente in start-up o Pmi innovative e le cui azioni non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione;

il recesso o l’esclusione degli investitori;

la perdita di uno dei requisiti previsti dall’articolo 25, comma 2, del Dl 179/2012, da parte della start-up innovativa;

la perdita di uno dei requisiti previsti dall’articolo 4, comma 1, del Dl 3/2015, da parte della Pmi innovativa.

Pubblicato in

Economia Emilia

Tag:

Domenica, 14 Luglio 2019 06:45

Fallibilità Agricola

di Mario Vacca Parma 14 luglio 2019 - Il nuovo codice della Crisi d'impresa e dell'insolvenza, pur modificando o introducendo determinati articoli non cambia la lettura dell'articolo 1 della legge fallimentare secondo il quale l'imprenditore agricolo non è fallibile.

Siffatta lettura è genesi di una desueta tradizione culturale che vedeva l'imprenditore agricolo alle prese con ridotti capitali necessari all'esercizio dell'attività e ritenuto, dal legislatore del '42, economicamente non pericoloso per i terzi creditori.

Cambiati i tempi, con l'evoluzione dei mercati l'attuale imprenditore agricolo è sempre più spesso vicino a quello commerciale e l'obbligo di adeguarsi alle nuove tecnologie comporta investimenti rilevanti di capitali un tempo impensabili. A tal riguardo è sempre più evidente all'interno di una stessa impresa esercente attività agricola ai sensi dell'art. 2135 una commistione tra tale attività e quella commerciale ed una continua prevalenza dell'una sull'altra.

Proprio tale commistione è oggetto della sentenza n. 5342 depositata il 22/02/19 con la quale la Corte di Cassazione evidenzia che ai fini dell'infallibilità dell'imprenditore agricolo non sia sufficiente la mera iscrizione di un'impresa nel Registro delle Imprese in qualità di soggetto esercente attività agricola al momento del deposito della domanda di fallimento ma è necessario procedere ad una verifica dell'effettiva attività esercitata.

Tale verifica deve dovrà essere svolta in modo compiuto non soltanto limitata alla verifica del rispetto dei requisiti formali, ma un accertamento dell'effettiva attività svolta ed il rispetto degli eventuali parametri richiesti dal Legislatore nell'eventualità l'impresa non si limiti a svolgere attività agricole ex se ma siano esercitate anche attività connesse per le quali è richiesto sempre il rispetto del parametro della prevalenza.

La recente sentenza afferma anche che "una volta accertato in sede di merito l'esercizio in concreto di attività commerciale, in misura prevalente sull'attività agricola contemplata in via esclusiva dall'oggetto sociale di un'impresa agricola costituita in forma societaria, questa resta assoggettabile a fallimento nonostante la sopravvenuta cessazione dell'esercizio di detta attività commerciale prevalente al momento del deposito di una domanda di fallimento a suo carico".

A questo punto quindi si può affermare che l'iscrizione dell'imprenditore come agricolo non di per sé non rappresenta uno schermo sufficiente contro la fallibilità nel caso in cui sia rinvenibile lo svolgimento effettivo e reale di un'attività commerciale.

Pubblicato in

Economia Emilia

Tag:

Domenica, 07 Luglio 2019 05:22

Scontrini elettronici, fattura elettronica e scontrini - lotteria

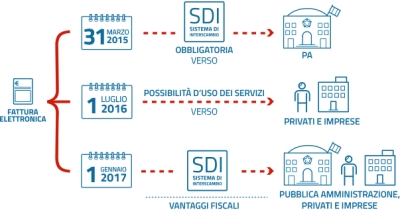

di Mario Vacca Parma 7 luglio 2019 - Dal momento in cui il ministro Tria ha proposto il generale Antonio Maggiore come direttore dell'Agenzia delle Entrate sono state implementate diverse innovazioni che hanno cambiato la burocrazia amministrativa delle imprese. La fattura elettronica il 01 luglio è arrivata al suo primo step, nella stessa data è entrato in vigore l'obbligo dello scontrino elettronico per alcuni esercenti, e per tutti da gennaio 2020, e sempre nel 2020 molto probabilmente vedranno la luce gli scontrini-lotterie.

Analizziamo oggi la situazione attuale:

Dal 01/07/2019 è terminato il periodo transitorio per gli obblighi relativi all'emissione della fattura elettronica. Sempre dal 1 luglio 2019 scatta anche l'obbligo di memorizzare e trasmettere in via telematica all'Agenzia delle Entrate i dati dei corrispettivi per i soggetti che nel 2018 hanno realizzato ricavi superiori ad euro 400.000 (obbligo che sarà esteso a tutti dal 1 gennaio 2020).

EMISSIONE FATTURA ELETTRONICA

La fattura elettronica potrà essere emessa entro 12 giorni dal momento di effettuazione dell'operazione.

La fattura dovrà contenere la "data di effettuazione dell'operazione" nel momento impositivo corretto: potrà poi essere trasmessa entro 12 giorni in via telematica

(servizio sdi), esempio:

- Operazione effettuata il 28 giugno, possibilità di emettere la fattura attraverso il servizio telematico (sdi) entro il 10 luglio: data fattura e data di effettuazione dell'operazione 28 giugno, invio telematico entro il 10 luglio, validità ed effetto fiscale dell'operazione mese di giugno;

- Qualora si emetta una fattura riepilogativa di più operazioni (ad esempio fattura differita relativa a più ddt) la data di effettuazione da inserire nella fattura elettronica potrà essere quella dell'ultima operazione.

Si consiglia di fare attenzione ad emettere le fatture entro la fine del mese di competenza (data effettuazione dell'operazione), benché la normativa consenta ancora il termine di 15 giorni per l'emissione della fattura stessa.

CORRISPETTIVI TELEMATICI (ex scontrino e ricevuta fiscale)

Dal 1 luglio, per i soggetti con ricavi fino ad euro 400.000 che possono emettere lo scontrino o la ricevuta fiscale in luogo della fattura, scatta l'obbligo della memorizzazione e trasmissione giornaliera dei corrispettivi. Per questo sarà necessario utilizzare in luogo del vecchio registratore di cassa i nuovi registratori telematici: gli stessi registratori dovranno provvedere giornalmente all'invio telematico dei dati all'Agenzia delle Entrate.

Non ci sarà più il vecchio scontrino fiscale (o ricevuta) ma il nuovo "documento commerciale" utile esclusivamente come ricevuta di acquisto e relative garanzie. Affinché tale documento commerciale possa essere riconosciuto fiscalmente (ad esempio per beneficiare di detrazioni o deduzioni d'imposta) sarà necessario richiedere all'esercente l'emissione di idoneo "documento commerciale valido ai fini fiscali" fornendo il proprio codice fiscale e partita via.

Permane l'obbligo di emissione della fattura su richiesta del cliente.

Pubblicato in

Economia Emilia

Tag:

Domenica, 30 Giugno 2019 09:51

La fine del finanziamento Tributario

di Mario Vacca Parma 30 giugno 2019 - La procedura di allerta è una delle novità più importanti introdotte con il nuovo codice della crisi e dell'insolvenza di impresa che è volta ad individuare un'emersione anticipata della crisi allo scopo di evitare la dispersione del patrimonio aziendale e la genesi di problemi a tutta la filiera.

Tali misure di allerta sono state introdotte affinché le imprese adottino in maniera del tutto autonoma le misure occorrenti per rimuovere le cause della crisi mediante una riorganizzazione dell'attività aziendale.

L'articolo 14 del codice della crisi impone agli organi di controllo societari l'obbligo di verificare che l'organo amministrativo monitori costantemente l'adeguatezza dell'assetto organizzativo dell'impresa, il suo equilibrio economico finanziario e il prevedibile andamento della gestione, nonché di segnalare immediatamente allo stesso organo amministrativo l'eventuale esistenza di fondati indizi della crisi.

Alla base di questo "sistema di allerta" è stato previsto un obbligo di segnalazione sia da parte degli organi di controllo interno societario sia da parte dei creditori pubblici qualificati individuati nell'Agenzia delle Entrate, nell'Istituto della previdenza sociale e nell'agente della riscossione delle imposte.

Per quanto concerne gli assetti organizzativi si tratta di predisporre una sorta di manuale, approvato dall'organo amministrativo, che descriva modalità e controlli da predisporre ai fini identificare tempestivamente l'eventuale esistenza di squilibri gestionali che porterebbero l'azienda in crisi. L'esperienza e le specifiche situazioni che affronterà l'impresa nel corso della gestione permetteranno di aggiornare continuamente siffatto documento; Si può affermare in pratica che trattasi di regole di buon governo dell'impresa e di modelli procedimentalizzati (coerenti, idonei e controllabili) per salvaguardare la continuità aziendale.

L'organo di controllo interno è obbligato a instaurare un dialogo efficiente con l'organo amministrativo al fine di individuare tutte le soluzioni possibili per evitare la crisi d'impresa o per apportare adeguate modifiche gestionali laddove si individuassero fondati indizi della genesi della crisi; nell'ipotesi che l'organo amministrativo non risponda adeguatamente gli organi di controllo sono tenuti ad attivare la procedura di allerta «esterna» mediante sollecita ed idonea segnalazione all'organismo di composizione della crisi d'impresa.

La segnalazione tempestiva, da parte dell'organo di controllo all'organismo di composizione della crisi, comporta l'esonero dalla responsabilità solidale degli organi di controllo societari per le conseguenze pregiudizievoli poste in essere dall'organo amministrativo in difformità dalla prescrizioni ricevute.

Ulteriori obblighi nascono anche in capo ai creditori pubblici qualificati quali l'Agenzia delle Entrate, la quale è sanzionata dall'inefficacia del titolo di prelazione spettante ai crediti del quale essa è titolare, qualora non attivi tempestivamente la segnalazione all'organismo di composizione della crisi d'impresa.

Riguardo all'Agenzia delle Entrate, il legislatore ha ritenuto opportuno monitorare il solo debito Iva, facendo riferimento ai debiti iva scaduti e non versati pari ad almeno il 30% dei volumi di affari del periodo a cui si riferisce l'ultima liquidazione. Per l'Inps si è fatto riferimento ad un ritardo di oltre sei mesi nel versamento di contributi previdenziali di ammontare superiore alla metà di quelli dovuti nell'anno precedente, in ogni caso superiore ad euro 50.000; Ai fini dell'Agente della Riscossione si è tenuto conto dei compiti ad esso affidati e dei tempi necessari per la sua attivazione, pertanto l'inadempimento viene ritenuto rilevante quando la sommatoria dei crediti affidati per la riscossione limitatamente ai crediti autodichiarati o definitivamente accertati e scaduti da oltre novanta giorni superi, per le imprese individuali, la soglia di euro 500.000 e, per le imprese collettive, la soglia di euro 1.000.000.

Con le limitazioni degli istituti bancari nella concessione di credito alle imprese a cui abbiamo assistito negli ultimi anni, molte imprese hanno ritenuto opportuno ricorrere al finanziamento tributario, ovvero alla sospensione o alla rateizzazione – sovente dell'iva – delle imposte tributarie al fine di procurare la liquidità necessaria per la sopravvivenza dell'impresa. Con il codice appena promulgato e gli obblighi sorti in capo ai creditori pubblici qualificati, le imprese troveranno ulteriori difficoltà nel reperimento della liquidità necessaria al buon governo dell'impresa.

Al riguardo di rende sempre più necessario un "navigatore digitale" della conduzione aziendale, un buon comandante e tanta formazione.

Pubblicato in

Economia Emilia

Tag:

Domenica, 06 Gennaio 2019 08:56

Quando il Fondo Patrimoniale è fraudolento

di Mario Vacca 6 gennaio 2019 - La Corte di Cassazione, con sentenza n. 41704 del 26.09.2018, ha affrontato la controversia circa la costituzione di un fondo patrimoniale nel quale è stato conferito la sola nuda proprietà di beni immobili, ritenendo l'operazione reato di sottrazione fraudolenta al pagamento delle imposte, in quanto a totale favore dell'usufruttario e non dei bisogni della famiglia ed in più costituito successivamente alla notifica di tre avvisi di accertamento.

Il tribunale di Siena ha emesso la prima sentenza comminando quattro mesi di reclusione e la confisca della nuda proprietà dei beni conferiti, giudizio al quale il soggetto ha posto inutilmente ricorso avverso la Corte d'appello di Firenze e successivamente in Cassazione, articolando l'ultimo baluardo di difesa deducendo l'insussistenza dell'elemento oggettivo del reato, la mancanza dell'elemento psicologico e la qualificazione del bene come diversa dal corpo del reato.

Leggendo il ricorso si indica l'insussistenza dell'elemento oggettivo del reato, ritenendo che la costituzione del fondo patrimoniale non sia atto idoneo a rendere inefficace, integralmente o parzialmente, la riscossione coattiva delle imposte, stante l'impossibilità di ritenere il suddetto atto fraudolento; per quanto concerne la mancanza dell'elemento psicologico del reato, si è giustificata la mancata intenzione specifica di sottrarsi al pagamento delle imposte; in ultimo si è contestata la confisca dei beni immobili, esponendo che non potessero essere qualificati tanto come corpo quanto come profitto del reato.

La Suprema Corte ha affrontato tutte le motivazioni questioni in maniera chiara e precisa, effettuando prima una identificazione teorica della fattispecie criminosa descritta dall'articolo 11 D.Lgs. 74/2000.

La norma appena richiamata sanziona chiunque, al fine di sottrarsi al pagamento di imposte sui redditi o sul valore aggiunto, ovvero di interessi o sanzioni amministrative ad esse inerenti, per un importo complessivo superiore a cinquantamila euro, aliena simulatamente o compie altri atti fraudolenti sui propri o su altrui beni, idonei a rendere in tutto o in parte inefficace la riscossione coattiva.

L'oggetto giuridico protetto dalla disposizione esaminata non è il diritto di credito del Fisco, ma la garanzia patrimoniale generica ex articolo 2740 cod. civ., stante la configurabilità della condotta criminosa anche nella ipotesi in cui, dopo il compimento dell'atto fraudolento, avvenga comunque il pagamento dell'imposta.

A parere dei giudici il comportamento tenuto dal ricorrente rientra fra "gli altri atti" descritti dall'articolo 11 citato, essendo interpretabile come una clausola residuale che intende punire tutte quelle operazioni che, pur non rientrando nel novero delle alienazioni simulate, nonostante la loro legittimità formale, alterano la rappresentazione della realtà percepita dai terzi, mettendo a repentaglio o rendendo più difficoltosa la riscossione delle imposte.

Tra l'altro, giacché trattasi di un reato di pericolo concreto, perché si possa addivenire ad una condanna occorre che venga dimostrata la potenziale lesione delle ragioni dell'Amministrazione finanziaria, in ossequio al principio di offensività.

Nel caso di specie, il conferimento in fondo patrimoniale della sola nuda proprietà dei due beni immobili integra una condotta censurabile ai sensi dell'articolo 11 D.Lgs. 74/2000 sia perché rende più difficoltosa l'esecuzione (l'articolo 170 cod. civ. esclude l'esecuzione relativamente ai debiti che il creditore conosceva non essere stati contratti per scopi attinenti ai bisogni della famiglia) sia perché, riguardando non l'intera proprietà ma solo una parte del diritto dominicale, esso non porta alcun vantaggio a favore dei destinatari del fondo patrimoniale, sicché è evidente la natura fittizia e fraudolenta del congegno negoziale, attuato dopo che il contribuente ha avuto contezza delle pretese tributarie a suo carico.

In ordine al secondo motivo di ricorso, la Cassazione ha avvalorato le conclusioni dei giudici precedenti sostenendo che la competente Corte d'appello ha correttamente applicato la norma, ritenendola a dolo specifico e indicando tutte le circostanze di fatto necessarie per stabilire l'esistenza del fattore psicologico de quo.

Non ultimo, la Suprema Corte ha ritenuto infondato anche il motivo attinente alla confisca per equivalente, istituto previsto dall'articolo 240 c.p.: il profitto del reato, infatti, altro non è che la riduzione simulata o fraudolenta del patrimonio del contribuente, e non il debito tributario inadempiuto.

Pubblicato in

Economia Emilia

Tag:

Domenica, 30 Dicembre 2018 07:57

Esterometro

di Mario Vacca 30 dicembre 2018 - Il 2019 sarà caratterizzato dall'introduzione della fattura elettronica dal 2019 ma anche dal un nuovo spesometro mensile per le operazioni con l'estero. Di fatto si tratta di un nuovo modello Intrastat.

Particolare disanima la fornisce Assonime con la circolare 26 del 13 dicembre 2018 con la quale si illustrano le caratteristiche dell'obbligo e le sue concrete modalità applicative, anche alla luce delle indicazioni fornite dall'Agenzia delle entrate nell'area tematica del proprio sito dedicata alla fatturazione elettronica.

L'introduzione dell'esterometro – o spesometro transfrontaliero – si è resa necessaria al fine di portare a conoscenza del Fisco i dati delle operazioni che non transitano attraverso il SdI, dal momento che dal 2019 è stato abrogato l'obbligo di trasmettere all'Agenzia i dati delle fatture emesse e ricevute. L'obbligo di invio della nuova comunicazione riguarda tutti i soggetti passivi d'imposta stabiliti nel territorio dello Stato per le operazioni rese o ricevute a o da soggetti non stabiliti in Italia.

Particolare rilevanza riveste in questo caso l'attenzione nel comprendere quando un soggetto passivo sia considerato stabilito in Italia e quando invece deve essere considerato residente in altro paese.

Si evidenzia che un soggetto passivo è stabilito nel territorio dello Stato quando è ivi domiciliato o ivi residente, sempreché, in quest'ultimo caso, non abbia stabilito il domicilio al di fuori dell'Italia. Rappresenta un soggetto stabilito anche la stabile organizzazione Iva in Italia di un soggetto domiciliato e residente all'estero o in altro paese Ue, limitatamente alle operazioni da essa rese o ricevute (articolo 7, comma 1, lett. d), D.P.R. 633/1972).

Diversamente, non va considerato come stabilito in Italia, mantenendo lo status di non residente, il soggetto passivo Ue o extra-Ue che in Italia si è "solo" identificato direttamente o ha nominato un rappresentante Iva italiano. Infatti, ai sensi dell'articolo 11, paragrafo 3, del Regolamento 282/2011, "il fatto di disporre di un numero di identificazione Iva non è di per sé sufficiente per ritenere che un soggetto passivo abbia una stabile organizzazione in Italia".

Ciò premesso, sotto il profilo soggettivo, l'ambito applicativo dell'esterometro coincide con quello della fatturazione elettronica rivolgendosi ai soggetti passivi d'imposta residenti stabiliti in Italia, con la differenza che:

- l'obbligo della fatturazione elettronica riguarda le operazioni rese o ricevute che hanno come controparte soggetti residenti stabiliti in Italia;

- lo spesometro transfrontaliero riguarda le operazioni rese o ricevute che hanno come controparte soggetti non stabiliti nel territorio dello Stato.

La circolare in commento, poi, dedica un paragrafo all'individuazione dei soggetti residenti esonerati dal nuovo obbligo. Trattasi di coloro che sono altresì esonerati dall'obbligo della fatturazione elettronica, a conferma di come l'esterometro e la fatturazione elettronica risultino allineati. In particolare, rientrano nella semplificazione, in primo luogo,

I piccoli contribuenti, ossia le imprese e i professionisti in regime di vantaggio e quelli che applicano il regime forfetario ed i produttori agricoli in regime di esonero ex articolo 34, comma 6, D.P.R. 633/1972, godono sia dell'esonero della fattura elettronica che per l'inoltro dell'esterometro.

Per effetto delle modifiche al D.L. 119/2018 (cd. Decreto fiscale 2018) introdotte durante il relativo iter di conversione si aggiungono altre due categorie di soggetti esonerati, ovvero le associazioni sportive dilettantistiche che hanno optato per il regime 389/1991 e che nel periodo d'imposta precedente hanno conseguito proventi non superiori a 65.000 euro nell'ambito della propria attività commerciale e

coloro che sono tenuti all'invio dei dati delle fatture al Sistema tessera sanitaria (farmacie, medici, eccetera).

Pubblicato in

Economia Emilia

Tag:

Domenica, 23 Dicembre 2018 06:37

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica.

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica. L'Agenzia delle Entrate fornisce una serie di chiarimenti riguardo l'imminente entrata in vigore della disposizione.

di Mario Vacca Parma 23 dicembre 2018 - La trasmissione della fattura elettronica potrà essere effettuata entro i 10 giorni successivi dal momento della prestazione , ciò è previsto dal DL 119/2018 da poco convertito.

Qualche problema potrebbe porsi nell'ambito del commercio al dettaglio, ivi comprensi dei servizi di ristorazione, ove il cliente dovesse richiedere all'esercente l'emissione della fattura. L'art. 22 del DPR 633/72 dispone infatti che detta emissione non sia obbligatoria, se non richiesta dal cliente "non oltre il momento di effettuazione dell'operazione".

Al riguardo, nel tentativo di risolvere il problema, l'Agenzia delle Entrate ha pubblicato sul proprio sito - nella pagina delle FAQ - una duplice soluzione:

- nell'eventualità si scegliesse per l'emissione della fattura differita, il cedente potrà emettere una ricevuta o uno scontrino fiscale, che costituiranno documenti equivalenti al DDT; i corrispettivi certificati da ricevuta o scontrino, che siano stati successivamente fatturati, dovranno essere "scorporati" dal totale giornaliero;

- se invece si preferisse emettere la fattura immediata, trasmettendo il documento al SdI entro il termine per la liquidazione periodica, potrà essere rilasciata un'apposita quietanza (ai sensi dell'art. 1199 c.c. ), che non assume rilevanza fiscale o, in alternativa, una stampa cartacea della fattura o della ricevuta del POS. Anche in questa circostanza, però, si potrebbe optare per il rilascio dello scontrino o della ricevuta fiscale, che dovrebbero poi essere scorporati dall'ammontare giornaliero dei corrispettivi.

L'Amministrazione finanziaria fornisce anche ulteriori chiarimenti. In primis, atteso che, qualora il cliente sia un consumatore finale, l'esercente sarà comunque tenuto a consegnare una copia "analogica o elettronica" della fattura (salvo rinuncia dello stesso cliente), nel caso di "discordanza dei contenuti" fra fattura elettronica e copia cartacea della stessa sono considerati validi i dati riportati nel documento digitale, salvo prova contraria. Viene, infine, sottolineato che laddove la e-fattura sia preceduta dal rilascio dello scontrino o della ricevuta, i relativi estremi identificativi dovranno essere riportati nel documento, all'interno del blocco informativo "AltriDatiGestionali".

Con riferimento alle fatture differite, nelle "nuove" FAQ pubblicate, l'Amministrazione finanziaria ha precisato che i DDT possono essere conservati in maniera cartacea. Il soggetto passivo che decidesse di allegare i documenti di trasporto alla fattura potrebbe, da un lato, beneficiare della possibilità di usufruire del servizio gratuito di conservazione elettronica dell'Agenzia, ma dovrebbe porre particolare attenzione, dall'altro, a non superare i limiti dimensionali del singolo file fattura, pari a 5 MB, oltrepassati i quali il documento verrebbe scartato.

Anche per l'indicazione dei rimborsi richiesti dai professionisti per spese anticipate in nome e per contro della controparte, in luogo dell'utilizzo della sezione relativa ai beni e servizi ceduti o prestati con il dettaglio dell'importo e della natura dell'operazione ("N1"), è possibile compilare il blocco "AltriDatiGestionali", precisando la tipologia della spesa e l'ammontare della stessa nei campi previsti.

Pubblicato in

Economia Emilia

Tag:

Lunedì, 12 Marzo 2018 09:23

Il fisco deve riscuotere entro cinque anni

La Corte di Cassazione, con l'importante e condivisibile ordinanza n. 1997 depositata in cancelleria il 26 gennaio 2018, ha confermato il principio, di carattere generale, secondo cui la scadenza del termine perentorio sancito per opporsi o impugnare un atto di riscossione mediante ruolo, o comunque di riscossione coattiva, produce soltanto l'effetto sostanziale della irretrattabilità del credito, ma non anche la cd. "conversione" del termine di prescrizione breve eventualmente previsto in quello ordinario decennale, ai sensi dell'art. 2953 c.c..

Questo importante principio si applica con riguardo a tutti gli atti, in ogni modo denominati, di riscossione mediante ruolo o comunque di riscossione coattiva di crediti degli enti previdenziali, ovvero di crediti relativi ad entrate dello Stato, tributarie ed extra tributarie, nonché di crediti delle Regioni, delle Province, dei Comuni e degli altri Enti locali, nonché delle sanzioni amministrative per la violazione di norme tributarie o amministrative e così via.

Pertanto, ove per i relativi crediti sia prevista una prescrizione (sostanziale) più breve di quella ordinaria, la sola scadenza del termine concesso al debitore per proporre l'opposizione non consente di fare applicazione dell'art. 2953 c.c., tranne che in presenza di un titolo giudiziale divenuto definitivo (Sez. Unite, sentenza n. 23397 del 17/11/2016).

Nel caso in esame, non vi è stato alcun accertamento giudiziale definitivo tra la notifica della cartella di pagamento e la relativa iscrizione a ruolo, avvenuta in data 23 novembre 1999, per crediti del 1996, e l'avviso di mora notificato il 18 marzo 2009 e oggetto del ricorso, con la conseguenza che è stato giustamente e correttamente ritenuto totalmente prescritto il diritto, azionato ben oltre i termini di prescrizione quinquennale per esso previsto.

L'importante ordinanza è diffusa dallo "Sportello dei Diritti" "Sportello dei diritti", presieduto da Giovanni D'Agata e dall'Avvocato tributarista Maurizio Villani.

Pubblicato in

Economia Emilia

Tag:

Giovedì, 21 Settembre 2017 05:40

Agenzia Entrate: i 300 lavoratori modenesi dicono basta alla loro delegittimazione

Agenzia Entrate: i 300 lavoratori modenesi dicono basta alla loro delegittimazione e chiedono investimenti per lavorare meglio

Sollecitano investimenti per migliorare i servizi a cittadini e imprese e denunciano difficoltà operative, acuite dalla campagna di delegittimazione esterna.

Modena 20 settembre 2017 - I 300 lavoratori della direzione provinciale dell'Agenzia delle Entrate di Modena si sono riuniti in assemblea, aderendo alla vertenza nazionale attivata unitariamente dalle organizzazioni sindacali Fp Cgil, Cisl Funzione pubblica, Uil Pa, Unsa Salfi e Flp.

«I dipendenti modenesi delle Entrate chiedono che sia restituita dignità al lavoro che svolgono quotidianamente per contribuire a una migliore qualità ed equità dell'azione dell'Agenzia - affermano i segretari territoriali Vincenzo Santoro (Fp Cgil), Elena Belli (Cisl Funzione pubblica) e Paola Bollini (Uil Pa Agenzia Entrate Emilia-Romagna) – Stigmatizzano le immotivate resistenze dell'Agenzia e del Ministero vigilante al riconoscimento professionale del personale, lamentano la totale indifferenza rispetto alle difficoltà operative e lavorative più volte denunciate, denunciano l'assordante silenzio del vertice politico e amministrativo rispetto alla forte campagna di delegittimazione esterna verso il personale. Inoltre i lavoratori chiedono un complessivo miglioramento dei servizi attraverso significativi investimenti su personale e strutture, nonché il rilancio della partecipazione e del dialogo sui processi di riforma in atto».

I sindacati ribadiscono l'importanza della ripresa delle relazioni sindacali al fine di scongiurare l'ennesima riforma "a costo zero", i cui effetti negativi finirebbero per ricadere sui lavoratori e sugli utenti che affollano ogni giorno le sedi territoriali dell'Agenzia delle Entrate.

«Se non verrà riaperto presto il confronto – avvertono Fp Cgil, Cisl Funzione pubblica, Uil Pa, Unsa Salfi e Flp - la mobilitazione proseguirà a oltranza».

Pubblicato in

Comunicati Lavoro Modena

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Sottoscritta la convenzione della gestio…

Piacenza, 20.12.2024&nb... Leggi tutto

21-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - Natale e S.Stefano: il vademe…

Piacenza, 19 Dicemb... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Consorzio del Parmigiano Reggiano: l’As…

L’Assemblea è stata anche l’oc... Leggi tutto

20-12-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Coopservice inaugura il “campo fotovolta…

Un impianto ad alta effi... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Bonifica Parmense, nel 2025 nuovi proget…

Soprattutto le aree montane de... Leggi tutto

19-12-2024 Comunicati Ambiente Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

UniCredit - Cia-Agricoltori Italiani, al…

Focus su formazione, supporto ... Leggi tutto

19-12-2024 Comunicati Agroalimentare Emilia

![]() Unicredit

Unicredit

Bardi e Bore. La Gestione Rifiuti dal 20…

BARDI e BORE: DA GENNAIO... Leggi tutto

19-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza - al via il servizio di microra…

Piacenza, 17 d... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Albareto: da gennaio 2025 iren ambiente …

Albareto (PR) 13.12.... Leggi tutto

18-12-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Gragnano Trebbiense: consegna a domicili…

11.12.2024 - C... Leggi tutto

29-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

KTS Finance: Esce l'applicazione ufficia…

KTS Finance, società fondata n... Leggi tutto

18-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Istituzioni in visita alla mostra di Rob…

Parma, 13 dicembre 2024&n... Leggi tutto

16-12-2024 Comunicati Culturali Parma

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Nuove tecnologie digitali, più trasparen…

Le nuove tecnologie digitali e... Leggi tutto

16-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Nasce a Bologna Loto Care Center: un sup…

Inaugurato ieri sera a Bologna... Leggi tutto

16-12-2024 Comunicati Salute e Benessere

![]() Unicredit

Unicredit

Piacenza, una sequela di minacce e viole…

Il rappresentante di un sodali... Leggi tutto

16-12-2024 Comunicati Scuola Educazione Piacenza

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Riapre strada dei Mori tra San Nazzaro e…

Riapre oggi (sabato 14 dicembr... Leggi tutto

14-12-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione

Redazione

Game design: come la tecnologia ha migli…

Fonte: Unsplash Parla... Leggi tutto

13-12-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Giuseppe Romanini eletto presidente dell…

Parma, 9 dicembre 2024 – Giuse... Leggi tutto

13-12-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Accampamento nei container dei licei Col…

Oramai sono due anni che, sola... Leggi tutto

13-12-2024 Comunicati Scuola Educazione Parma

![]() GILDA Insegnanti Parma

GILDA Insegnanti Parma

Dall’infermiere e poeta Forleo “Il vaset…

Il giorno di Natale verranno d... Leggi tutto

12-12-2024 Comunicati Sanità Parma

![]() Redazione2

Redazione2

“Le Vie dell’Acqua”, sinergia tra le 5 B…

A Palazzo Madama (Torino) sugg... Leggi tutto

12-12-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

La Casa della Carità di Fosdondo ringraz…

Attualmente la struttura ospit... Leggi tutto

12-12-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

La statuina 2024 per il Presepe della ci…

Simbolo della laboriosità del ... Leggi tutto

11-12-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

San Lazzaro di Savena, 25 computer per l…

Nuova dotazione per le sale in... Leggi tutto

11-12-2024 Comunicati Scuola Educazione Emilia

![]() Unicredit

Unicredit

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Formazione addetti stampa: domani webina…

Domani mattina alle 11.00, in ... Leggi tutto

13-12-2024 Lavoro

![]() Redazione2

Redazione2

Problem solving e coaching strategico: a…

A calendario un prossimo appun... Leggi tutto

11-12-2024 Lavoro

![]() Redazione2

Redazione2

Rieti: il manuale per genitori ed educat…

“Tra il dire e il fare c’è di ... Leggi tutto

26-11-2024 Salute e Benessere

![]() Redazione

Redazione

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!