"La Bussola - Soluzioni d'impresa"

Descrizione

La Bussola d'Impresa - Mario Vacca

“Mi presento, sono nato a Capri nel 1973, la mia carriera è iniziata nell’impresa di famiglia, dove ho acquisito la cultura aziendale ed ho potuto specializzarmi nel management dell’impresa e contestualmente ho maturato esperienza in Ascom Confcommercio per 12 anni ricoprendo diverse attività sino al ruolo di vice presidente.

Per migliorare la mia conoscenza e professionalità ho accettato di fare esperienza in un gruppo finanziario inglese e, provatane l’efficacia ne ho voluta fare una anche in Svizzera.

Le competenze acquisite mi hanno portato a collaborare con diversi studi di consulenza in qualità di Manager al servizio delle aziende per pianificare crescite aziendali o per risolvere crisi aziendali e riorganizzare gli assetti societari efficientando il controllo di gestione e la finanza d’impresa.

Un iter professionale che mi ha consentito di sviluppare negli anni competenze in vari ambiti, dalla sfera Finanziaria, Amministrativa e Gestionale, alle dinamiche fiscali, passando attraverso esperienze di "start-up", M&A e Turnaround, con un occhio vigile e sempre attento alla prevenzione del rischio d’impresa.

Un percorso arricchito da anni di esperienza nella gestione di Risorse Umane e Finanziarie, nella Contrattualistica, nella gestione dei rapporti diretti con Clienti e Fornitori, nella gestione delle dinamiche di Gruppo con soci e loro consulenti.

Nel corso degli anni le esperienze aziendali unite alle attitudini personali mi hanno permesso di sviluppare la capacità di anticipare e nel contempo essere un buon risolutore dei problemi ordinari e straordinari delle attività.

Il mio agire è sempre stato caratterizzato da entusiasmo e passione in tutto quello che ho fatto e continuo a fare sia in ambito professionale che extra-professionale, sempre alla ricerca dell'innovazione e della differenziazione come caratteristica vincente.

La passione per la cultura mi ha portato ad iscrivermi all’Ordine dei Giornalisti ed a scrivere articoli di economia pubblicati nella rubrica “La Bussola d’Impresa” edita dalla Gazzetta dell’Emilia ed a collaborare saltuariamente con altre testate.

La stessa passione mi porta a pianificare ed organizzare eventi non profit volti al raggiungimento di obiettivi filantropici legati alla carità ed alla fratellanza anche attraverso club ed associazioni locali.

Mi piace lavorare in squadra, mi piace curare le pubbliche relazioni e, sono convinto che l’unione delle professionalità tra due singoli, non le somma ma, le moltiplica.

Il mio impegno è lavorare sodo con etica, lealtà ed armonia.”

Contatto Personale: mvacca@capri.it

Contatto Personale: mvacca@capri.it

Riferimenti

Mario Vacca

mail: mvacca@capri.it

mail: mvacca@capri.it

Telefono: +39 347 2955391

URL del sito web: http://https://www.linkedin.com/in/vaccamario/?originalSubdomain=it

Domenica, 06 Gennaio 2019 08:56

Quando il Fondo Patrimoniale è fraudolento

di Mario Vacca 6 gennaio 2019 - La Corte di Cassazione, con sentenza n. 41704 del 26.09.2018, ha affrontato la controversia circa la costituzione di un fondo patrimoniale nel quale è stato conferito la sola nuda proprietà di beni immobili, ritenendo l'operazione reato di sottrazione fraudolenta al pagamento delle imposte, in quanto a totale favore dell'usufruttario e non dei bisogni della famiglia ed in più costituito successivamente alla notifica di tre avvisi di accertamento.

Il tribunale di Siena ha emesso la prima sentenza comminando quattro mesi di reclusione e la confisca della nuda proprietà dei beni conferiti, giudizio al quale il soggetto ha posto inutilmente ricorso avverso la Corte d'appello di Firenze e successivamente in Cassazione, articolando l'ultimo baluardo di difesa deducendo l'insussistenza dell'elemento oggettivo del reato, la mancanza dell'elemento psicologico e la qualificazione del bene come diversa dal corpo del reato.

Leggendo il ricorso si indica l'insussistenza dell'elemento oggettivo del reato, ritenendo che la costituzione del fondo patrimoniale non sia atto idoneo a rendere inefficace, integralmente o parzialmente, la riscossione coattiva delle imposte, stante l'impossibilità di ritenere il suddetto atto fraudolento; per quanto concerne la mancanza dell'elemento psicologico del reato, si è giustificata la mancata intenzione specifica di sottrarsi al pagamento delle imposte; in ultimo si è contestata la confisca dei beni immobili, esponendo che non potessero essere qualificati tanto come corpo quanto come profitto del reato.

La Suprema Corte ha affrontato tutte le motivazioni questioni in maniera chiara e precisa, effettuando prima una identificazione teorica della fattispecie criminosa descritta dall'articolo 11 D.Lgs. 74/2000.

La norma appena richiamata sanziona chiunque, al fine di sottrarsi al pagamento di imposte sui redditi o sul valore aggiunto, ovvero di interessi o sanzioni amministrative ad esse inerenti, per un importo complessivo superiore a cinquantamila euro, aliena simulatamente o compie altri atti fraudolenti sui propri o su altrui beni, idonei a rendere in tutto o in parte inefficace la riscossione coattiva.

L'oggetto giuridico protetto dalla disposizione esaminata non è il diritto di credito del Fisco, ma la garanzia patrimoniale generica ex articolo 2740 cod. civ., stante la configurabilità della condotta criminosa anche nella ipotesi in cui, dopo il compimento dell'atto fraudolento, avvenga comunque il pagamento dell'imposta.

A parere dei giudici il comportamento tenuto dal ricorrente rientra fra "gli altri atti" descritti dall'articolo 11 citato, essendo interpretabile come una clausola residuale che intende punire tutte quelle operazioni che, pur non rientrando nel novero delle alienazioni simulate, nonostante la loro legittimità formale, alterano la rappresentazione della realtà percepita dai terzi, mettendo a repentaglio o rendendo più difficoltosa la riscossione delle imposte.

Tra l'altro, giacché trattasi di un reato di pericolo concreto, perché si possa addivenire ad una condanna occorre che venga dimostrata la potenziale lesione delle ragioni dell'Amministrazione finanziaria, in ossequio al principio di offensività.

Nel caso di specie, il conferimento in fondo patrimoniale della sola nuda proprietà dei due beni immobili integra una condotta censurabile ai sensi dell'articolo 11 D.Lgs. 74/2000 sia perché rende più difficoltosa l'esecuzione (l'articolo 170 cod. civ. esclude l'esecuzione relativamente ai debiti che il creditore conosceva non essere stati contratti per scopi attinenti ai bisogni della famiglia) sia perché, riguardando non l'intera proprietà ma solo una parte del diritto dominicale, esso non porta alcun vantaggio a favore dei destinatari del fondo patrimoniale, sicché è evidente la natura fittizia e fraudolenta del congegno negoziale, attuato dopo che il contribuente ha avuto contezza delle pretese tributarie a suo carico.

In ordine al secondo motivo di ricorso, la Cassazione ha avvalorato le conclusioni dei giudici precedenti sostenendo che la competente Corte d'appello ha correttamente applicato la norma, ritenendola a dolo specifico e indicando tutte le circostanze di fatto necessarie per stabilire l'esistenza del fattore psicologico de quo.

Non ultimo, la Suprema Corte ha ritenuto infondato anche il motivo attinente alla confisca per equivalente, istituto previsto dall'articolo 240 c.p.: il profitto del reato, infatti, altro non è che la riduzione simulata o fraudolenta del patrimonio del contribuente, e non il debito tributario inadempiuto.

Pubblicato in

Economia Emilia

Domenica, 30 Dicembre 2018 07:57

Esterometro

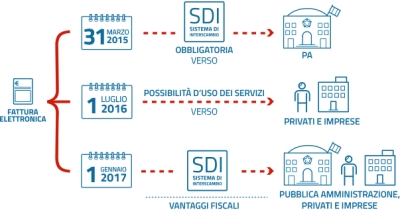

di Mario Vacca 30 dicembre 2018 - Il 2019 sarà caratterizzato dall'introduzione della fattura elettronica dal 2019 ma anche dal un nuovo spesometro mensile per le operazioni con l'estero. Di fatto si tratta di un nuovo modello Intrastat.

Particolare disanima la fornisce Assonime con la circolare 26 del 13 dicembre 2018 con la quale si illustrano le caratteristiche dell'obbligo e le sue concrete modalità applicative, anche alla luce delle indicazioni fornite dall'Agenzia delle entrate nell'area tematica del proprio sito dedicata alla fatturazione elettronica.

L'introduzione dell'esterometro – o spesometro transfrontaliero – si è resa necessaria al fine di portare a conoscenza del Fisco i dati delle operazioni che non transitano attraverso il SdI, dal momento che dal 2019 è stato abrogato l'obbligo di trasmettere all'Agenzia i dati delle fatture emesse e ricevute. L'obbligo di invio della nuova comunicazione riguarda tutti i soggetti passivi d'imposta stabiliti nel territorio dello Stato per le operazioni rese o ricevute a o da soggetti non stabiliti in Italia.

Particolare rilevanza riveste in questo caso l'attenzione nel comprendere quando un soggetto passivo sia considerato stabilito in Italia e quando invece deve essere considerato residente in altro paese.

Si evidenzia che un soggetto passivo è stabilito nel territorio dello Stato quando è ivi domiciliato o ivi residente, sempreché, in quest'ultimo caso, non abbia stabilito il domicilio al di fuori dell'Italia. Rappresenta un soggetto stabilito anche la stabile organizzazione Iva in Italia di un soggetto domiciliato e residente all'estero o in altro paese Ue, limitatamente alle operazioni da essa rese o ricevute (articolo 7, comma 1, lett. d), D.P.R. 633/1972).

Diversamente, non va considerato come stabilito in Italia, mantenendo lo status di non residente, il soggetto passivo Ue o extra-Ue che in Italia si è "solo" identificato direttamente o ha nominato un rappresentante Iva italiano. Infatti, ai sensi dell'articolo 11, paragrafo 3, del Regolamento 282/2011, "il fatto di disporre di un numero di identificazione Iva non è di per sé sufficiente per ritenere che un soggetto passivo abbia una stabile organizzazione in Italia".

Ciò premesso, sotto il profilo soggettivo, l'ambito applicativo dell'esterometro coincide con quello della fatturazione elettronica rivolgendosi ai soggetti passivi d'imposta residenti stabiliti in Italia, con la differenza che:

- l'obbligo della fatturazione elettronica riguarda le operazioni rese o ricevute che hanno come controparte soggetti residenti stabiliti in Italia;

- lo spesometro transfrontaliero riguarda le operazioni rese o ricevute che hanno come controparte soggetti non stabiliti nel territorio dello Stato.

La circolare in commento, poi, dedica un paragrafo all'individuazione dei soggetti residenti esonerati dal nuovo obbligo. Trattasi di coloro che sono altresì esonerati dall'obbligo della fatturazione elettronica, a conferma di come l'esterometro e la fatturazione elettronica risultino allineati. In particolare, rientrano nella semplificazione, in primo luogo,

I piccoli contribuenti, ossia le imprese e i professionisti in regime di vantaggio e quelli che applicano il regime forfetario ed i produttori agricoli in regime di esonero ex articolo 34, comma 6, D.P.R. 633/1972, godono sia dell'esonero della fattura elettronica che per l'inoltro dell'esterometro.

Per effetto delle modifiche al D.L. 119/2018 (cd. Decreto fiscale 2018) introdotte durante il relativo iter di conversione si aggiungono altre due categorie di soggetti esonerati, ovvero le associazioni sportive dilettantistiche che hanno optato per il regime 389/1991 e che nel periodo d'imposta precedente hanno conseguito proventi non superiori a 65.000 euro nell'ambito della propria attività commerciale e

coloro che sono tenuti all'invio dei dati delle fatture al Sistema tessera sanitaria (farmacie, medici, eccetera).

Pubblicato in

Economia Emilia

Domenica, 23 Dicembre 2018 06:37

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica.

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica. L'Agenzia delle Entrate fornisce una serie di chiarimenti riguardo l'imminente entrata in vigore della disposizione.

di Mario Vacca Parma 23 dicembre 2018 - La trasmissione della fattura elettronica potrà essere effettuata entro i 10 giorni successivi dal momento della prestazione , ciò è previsto dal DL 119/2018 da poco convertito.

Qualche problema potrebbe porsi nell'ambito del commercio al dettaglio, ivi comprensi dei servizi di ristorazione, ove il cliente dovesse richiedere all'esercente l'emissione della fattura. L'art. 22 del DPR 633/72 dispone infatti che detta emissione non sia obbligatoria, se non richiesta dal cliente "non oltre il momento di effettuazione dell'operazione".

Al riguardo, nel tentativo di risolvere il problema, l'Agenzia delle Entrate ha pubblicato sul proprio sito - nella pagina delle FAQ - una duplice soluzione:

- nell'eventualità si scegliesse per l'emissione della fattura differita, il cedente potrà emettere una ricevuta o uno scontrino fiscale, che costituiranno documenti equivalenti al DDT; i corrispettivi certificati da ricevuta o scontrino, che siano stati successivamente fatturati, dovranno essere "scorporati" dal totale giornaliero;

- se invece si preferisse emettere la fattura immediata, trasmettendo il documento al SdI entro il termine per la liquidazione periodica, potrà essere rilasciata un'apposita quietanza (ai sensi dell'art. 1199 c.c. ), che non assume rilevanza fiscale o, in alternativa, una stampa cartacea della fattura o della ricevuta del POS. Anche in questa circostanza, però, si potrebbe optare per il rilascio dello scontrino o della ricevuta fiscale, che dovrebbero poi essere scorporati dall'ammontare giornaliero dei corrispettivi.

L'Amministrazione finanziaria fornisce anche ulteriori chiarimenti. In primis, atteso che, qualora il cliente sia un consumatore finale, l'esercente sarà comunque tenuto a consegnare una copia "analogica o elettronica" della fattura (salvo rinuncia dello stesso cliente), nel caso di "discordanza dei contenuti" fra fattura elettronica e copia cartacea della stessa sono considerati validi i dati riportati nel documento digitale, salvo prova contraria. Viene, infine, sottolineato che laddove la e-fattura sia preceduta dal rilascio dello scontrino o della ricevuta, i relativi estremi identificativi dovranno essere riportati nel documento, all'interno del blocco informativo "AltriDatiGestionali".

Con riferimento alle fatture differite, nelle "nuove" FAQ pubblicate, l'Amministrazione finanziaria ha precisato che i DDT possono essere conservati in maniera cartacea. Il soggetto passivo che decidesse di allegare i documenti di trasporto alla fattura potrebbe, da un lato, beneficiare della possibilità di usufruire del servizio gratuito di conservazione elettronica dell'Agenzia, ma dovrebbe porre particolare attenzione, dall'altro, a non superare i limiti dimensionali del singolo file fattura, pari a 5 MB, oltrepassati i quali il documento verrebbe scartato.

Anche per l'indicazione dei rimborsi richiesti dai professionisti per spese anticipate in nome e per contro della controparte, in luogo dell'utilizzo della sezione relativa ai beni e servizi ceduti o prestati con il dettaglio dell'importo e della natura dell'operazione ("N1"), è possibile compilare il blocco "AltriDatiGestionali", precisando la tipologia della spesa e l'ammontare della stessa nei campi previsti.

Pubblicato in

Economia Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Grand Tour Italia per Bologna: a novembr…

In risposta alla recente emerg... Leggi tutto

06-11-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Coopservice e Servizi Italia a Ecomondo …

Lo stand richiamerà il proge... Leggi tutto

05-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Angelo Bonelli e Enrico Ottolini (AVS) a…

Sissa Trecasali 30 ottobre 202... Leggi tutto

05-11-2024 Comunicati Ambiente Parma

![]() Redazione

Redazione

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Washington: il Parmigiano Reggiano incon…

Una delegazione del Consorzio ... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Giornata della Sostenibilità Cooperativa…

A Roma la premiazione delle co... Leggi tutto

31-10-2024 Comunicati Ambiente Emilia

![]() Confcooperative Parma

Confcooperative Parma

La Chiesa Ortodossa in Italia si unisce …

"Concèdeles el descanso eterno... Leggi tutto

31-10-2024 Comunicati Religiosi Emilia

![]() Redazione

Redazione

MONTICELLI D'ONGINA: DALLA PROSSIMA SETT…

Monticelli d'Ongina (PC), ... Leggi tutto

28-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Piacenza e Parma. Il Vademecum per i rif…

VADEMECUM PER PIACENZA E P... Leggi tutto

28-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

Salsomaggiore ha ospitato la performance…

Salsomaggiore Terme, 25 ottobr... Leggi tutto

26-10-2024 Comunicati Culturali Parma

![]() Redazione

Redazione

Esplosione stabilimento Toyota, Sepe: …

Riceviamo e pubblichiamo da CO... Leggi tutto

25-10-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Bonifica Parmense, ripristinati tutti i …

Si interviene ancora sulla Fos... Leggi tutto

25-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Verso la raccolta puntuale: al via la di…

Piacenza, 21 ottobre 2024 ... Leggi tutto

24-10-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Raccolta Straordinaria di Rifiuti nei Te…

21 ottobre 2024 - A s... Leggi tutto

24-10-2024 Comunicati Ambiente Parma

![]() IREN SPA

IREN SPA

UniCredit: sostegno ai cittadini e alle …

La banca estende a Reggio Emil... Leggi tutto

24-10-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Bonifica Parmense, da tutta Italia rete …

Aiuto operativo di personale e... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Con il Report Integrato 2023 Coopservice…

Di Coopservice Reggio Emilia, ... Leggi tutto

23-10-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Transizione ESG, sfide e opportunità per…

Focus di approfondimento merco... Leggi tutto

22-10-2024 Comunicati Scuola Educazione Emilia

![]() Redazione

Redazione

Bonifica Parmense, tempestivo intervento…

In via Cava il Consorzio ha ef... Leggi tutto

21-10-2024 Comunicati Ambiente Emilia

![]() Consorzio Bonifica Parmense

Consorzio Bonifica Parmense

Porte aperte al Consorzio

Parma, 17 ottobre 2024 - Dopo ... Leggi tutto

18-10-2024 Comunicati Economia Parma

![]() Redazione

Redazione

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!