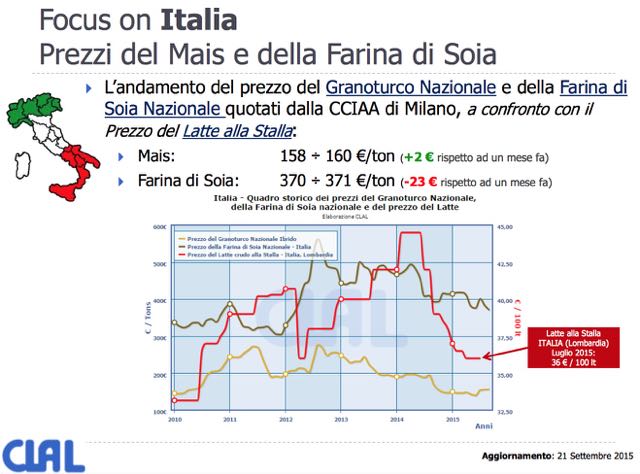

Visualizza articoli per tag: mais

Martedì, 13 Ottobre 2015 08:34

Cereali. Le reazioni dopo la pubblicazione dei dati USDA.

Segnali contraddittori provengono dai mercati dopo la pubblicazione dei dati USDA. Il frumento conferma la caratteristica di volatilità con tendenza comunque flessiva. Un venerdi nero per mais. Semi e farina in crescita.

di Mario Boggini e Virgilio - Milano, 13 ottobre 2015 -

A Chicago l'andamento dei prezzi del Frumento tenero è molto volatile e tendenzialmente in ribasso, nonostante che le ultime stime dell'USDA sulla campagna in corso prevedano superfici, rese e scorte finali lievemente più basse.

Non si sottrae alla volatilità nè tantomeno alla tendenza ribassista il Corn. A Chicago per il future di dicembre è stato un vero e proprio "venerdì nero" dopo la pubblicazione delle stime aggiornate dell'Usda: quasi -9 cent/bushel.

La reazione alla pubblicazione dei dati. sabato 10 ottobre

SEMI novembre 885,60 (+4,4) gennaio 890,40 (+4,1)

FARINA ottobre 306,90 (+3,1) dicembre 307,80 (+3,5)

CORN dicembre 382,60 (-8,4) marzo 393,40 (-8,2)

GRANO dicembre 509,20 (-2,2) marzo 516,60 (-2)

Quotazioni in rialzo, lunedi 12/10/2015, per i semi e la farina di soya. Andamento misto invece per il mais mentre il grano ha reagito confermando la tendenza al ribasso.

Indicatori internazionali 6 ottobre 2015

l'Indice dei noli è sceso a 881 punti, il petrolio staziona attorno a 46,35 dollari al barile e il cambio ha subito una leggera flessione positiva salendo a 1,1204 ma con segni di notevole instabilità.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Mercoledì, 07 Ottobre 2015 09:00

Mercati agricoli. Segnali di nervosismo in attesa dei dati USDA.

Non ha subito contraccolpi significativi il mercato delle materie prime a seguito dei risultati pubblicati da USDA sugli stock. Molto probabilmente saranno più determinanti i dati USDA che verranno resi noti il prossimo 9 ottobre e già si avvertono i primi segnali di nervosismo.

di Mario Boggini e Virgilio - Milano, 7 ottobre 2015 -

Se da un lato l'attesa dei dati USDA genera nervosismo, l'accordo firmato ad Atlanta per i commerci nell'area del Pacifico "la Trans-Pacific Partnership, la storica intesa che liberalizza il commercio tra gli Stati Uniti e 11 Paesi dell'Area del Pacifico, ha già generato ondate di rialzi.

SEMI novembre 884,20 (+10) gennaio 888,20 (+10)

FARINA ottobre 301,00 (+2,5) dicembre 303,80 (+2,6)

CORN dicembre 393,40 (+4,2) marzo 403,60 (+4,2)

GRANO dicembre 515,40 (+2,2) marzo 521,40 (+2,4)

Indicatori internazionali 6 ottobre 2015

l'Indice dei noli è sceso a 881 punti, il petrolio staziona attorno a 46,35 dollari al barile e il cambio ha subito una leggera flessione positiva salendo a 1,1204 ma con segni di notevole instabilità.

In generale i prezzi, nonostante i segnali di nervosismo, stazionano ancora sul fondo a prezzi "popolari". Le incertezze di natura geopolitica, come ad esempio l'appoggio Russo alla Siria o piuttosto la stazionarietà del petrolio e i mercati finanziari cominciano a riprendere quota rendono difficile l'interpretazione delle tendenze anche nel breve periodo.

Mercato interno

Mercati sempre calmi per le proteine. La farina di soia proteica è stata trattata, su tutto il 2016, a 340 euro partenza al porto di Ravenna mentre la normale a 330 euro partenza dal porto di Ravenna.

Per i cereali il Mais mostra molto meno segni di dinamicità rispetto all'orzo e al grano. Il mais contratto 103(base) va per la maggiore a discapito di quello di qualità.

Crusche e cruscami mantengono le quotazioni.

Il mercato delle bioenergie sembra risvegliarsi a favore del Mais e dei suoi sostitutivi per recuperare il gap energetico riscontrato in varie aree a causa di trinciati poveri di amido.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 04 Ottobre 2015 08:58

Mais e Soia, dati previsionali di settembre 2015

La produzione di mais globale prevista è in leggerissima contrazione e le scorte previste in riduzione del -2,8%. La produzione mondiale di semi di soia è in aumento soprattutto in USA determinata dalla maggiore resa dei terreni mentre al contrario le rese si sono ridotte in Ucraina e in Australia

MAIS: Dati previsionali per 2015-16

La produzione globale di Mais per la nuova stagione 2015-16, iniziata il 1° Settembre, è stimata a 978.10 Mio t, -0.8% rispetto alle previsioni di Agosto, con contrazioni del raccolto negli Stati Uniti (-0.7%) e nell'Unione Europea (-6.8%). Ad esse si aggiungono riduzioni minori anche nelle Filippine, in Moldavia, Serbia e Tailandia.

Le scorte globali finali sono previste a 189.69 Mio t (-2.8%).

La produzione di Mais negli Stati Uniti è stata rivista al ribasso per le minori rese dei terreni (da 168.8 bushels/acro a 167.5). Nonostante la domanda mondiale sia in crescita, le esportazioni degli USA rimangono invariate e le scorte finali sono pertanto previste in diminuzione (-7.1%).

Nell'Unione Europea si attende un minor impiego di Mais e Avena nell'alimentazione zootecnica, a favore di un maggior uso di Orzo e Frumento.

Le importazioni di Mais sono stimate in aumento a 16 Mio t (+1 Mio t).

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 319.61 Mio t, -0.44 Mio t rispetto alle previsioni di Agosto.

Negli USA la produzione prevista è di 107.10 Mio t, grazie ad un incremento della resa dei terreni. Nella stagione in corso, sono aumentati impiego ed export di semi di Soia, determinando una diminuzione degli stock finali 2014-15 a 5.71 Mio t. Considerati i minori stock iniziali ed il maggior utilizzo, nella stagione 2015-16 si prevede un calo degli stock finali rispetto alle stime di Agosto (12.26 Mio t).

La produzione di semi di Soia stimata per l'Ucraina si è ridotta, a causa della siccità di Agosto che ha abbassato la resa attesa. Anche in Canada la produzione è prevista in diminuzione per la minor resa dei terreni.

Le importazioni cinesi di Soia sono confermate a 79 Mio t per la stagione 2015- 16, +2 Mio t rispetto alla stagione 2014-15 e + 8.64 rispetto alla stagione 2013-14.

(grafici in galleria immagini)

Pubblicato in

Comunicati Agroalimentare Emilia

Mercoledì, 30 Settembre 2015 19:23

Mercati agricoli ancora nel segno della stabilità.

In attesa della definizione degli accordi pluriennali tra Cina e USA e della pubblicazione di dati USDA (questa sera) il mercato delle materie prime si mantiene ancora su prezzi "popolari".

di Mario Boggini e Virgilio - Milano, 23 settembre 2015 -

Dopo la leggera spinta "emotiva" a risalire di venerdi scorso (25/9), dovuto probabilmente agli accordi in via di definizione tra Cina e Russia, il mercato delle materie prime non ha mostrato ulteriori segnali in questo primo inizio di settimana in attesa dei dati USDA.

Indicatori internazionali 30 settembre 2015

l'Indice dei noli è leggermente sceso a 926 punti, il petrolio staziona attorno a 45 dollari al barile e il cambio ha subito una leggera flessione positiva salendo a 1,1232.

In generale i prezzi stazionano ancora sul fondo per effetto delle varie tempeste finanziarie e a meno di sorprese provenienti dalla pubblicazione dei dati USDA gli operatori non si attendono, almeno nel breve periodo, aumenti significativi. (vedi grafici frumento e Soia anche in galleria immagini)

Mercato interno

Gli oleifici stanno operando per comprime il prezzo del seme di soia arrivando a offrire 325€/ton arrivo agli impianti per merce pronta secca.

Mercati sempre calmi per le proteine. La farina di soia proteica è stata trattata, su tutto il 2016, a 345 euro partenza al porto di Ravenna mentre la normale a 338 euro partenza dal porto di Venezia.

Il mercato delle bioenergie continua a muoversi sul Mais e suoi derivati dove però i venditori stanno assumendo un atteggiamento rialzista e la platea del rifiuto riguarda più i casi di DON invece delle Aflatossine.

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 27 Settembre 2015 15:13

C.A.S.E.A. - SOMMARIO Anno 14 - n° 38 27 settembre 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 39 27 settembre 2015 - Cereali, la quiete prima della tempesta? Fiscalità agricola, quanto costerà alle impresa il regalo del Governo? I prezzi agricoli hanno rialzato la cresta in agosto scorso. Mais e soia, le previsioni di settembre. Tedeschi rivisti e (s)corretti.

(in allegato il formato pdf scaricabile)

1.1 editoriale DAS(H) AUTO

3.1 cereali Mercati agricoli. La quiete prima della "tempesta"?

4.1 Lattiero caseario Lieve recupero del burro

5.1 mais e soia mais e soia: previsioni settembre 2015

6.1 Mercati agricoli Ismea. "AgrOsserva" - Speciale secondo trimestre 2015.

7.1 vino Gran finale frizzante a Pianello per il Valtidone Wine Fest

7.2 parmigiano reggiano Quali prospettive per Parmigiano Reggiano

7.3 pomodoro Il Festival del Pomodoro si presenta a Expo 2015

8.1 expo 2015 Expo. Il "World Food Research and Innovation Forum" oltre l'esposizione universale

8.2 fiscalità agricola IMU e Irap, i costi del loro funerale.

9.1 prezzi agricoli Ismea, prezzi agricoli rialzano la testa ad agosto

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 27 Settembre 2015 08:58

Mais e Soia: settembre 2015

La produzione di mais globale prevista è in leggerissima contrazione e le scorte previste in riduzione del -2,8%. La produzione mondiale di semi di soia è in aumento soprattutto in USA determinata dalla maggiore resa dei terreni mentre al contrario le rese si sono ridotte in Ucraina e in Australia

MAIS: Dati previsionali per 2015-16

La produzione globale di Mais per la nuova stagione 2015-16, iniziata il 1° Settembre, è stimata a 978.10 Mio t, -0.8% rispetto alle previsioni di Agosto, con contrazioni del raccolto negli Stati Uniti (-0.7%) e nell'Unione Europea (-6.8%). Ad esse si aggiungono riduzioni minori anche nelle Filippine, in Moldavia, Serbia e Tailandia.

Le scorte globali finali sono previste a 189.69 Mio t (-2.8%).

La produzione di Mais negli Stati Uniti è stata rivista al ribasso per le minori rese dei terreni (da 168.8 bushels/acro a 167.5). Nonostante la domanda mondiale sia in crescita, le esportazioni degli USA rimangono invariate e le scorte finali sono pertanto previste in diminuzione (-7.1%).

Nell'Unione Europea si attende un minor impiego di Mais e Avena nell'alimentazione zootecnica, a favore di un maggior uso di Orzo e Frumento.

Le importazioni di Mais sono stimate in aumento a 16 Mio t (+1 Mio t).

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 319.61 Mio t, -0.44 Mio t rispetto alle previsioni di Agosto.

Negli USA la produzione prevista è di 107.10 Mio t, grazie ad un incremento della resa dei terreni. Nella stagione in corso, sono aumentati impiego ed export di semi di Soia, determinando una diminuzione degli stock finali 2014-15 a 5.71 Mio t. Considerati i minori stock iniziali ed il maggior utilizzo, nella stagione 2015-16 si prevede un calo degli stock finali rispetto alle stime di Agosto (12.26 Mio t).

La produzione di semi di Soia stimata per l'Ucraina si è ridotta, a causa della siccità di Agosto che ha abbassato la resa attesa. Anche in Canada la produzione è prevista in diminuzione per la minor resa dei terreni.

Le importazioni cinesi di Soia sono confermate a 79 Mio t per la stagione 2015- 16, +2 Mio t rispetto alla stagione 2014-15 e + 8.64 rispetto alla stagione 2013-14.

(grafici in galleria immagini)

Pubblicato in

Agroalimentare Emilia

Domenica, 06 Settembre 2015 11:43

Caldo, le due facce della medaglia

Dalla vendemmia da primato al mais tossico. Le due facce della medaglia di un'estate con temperature da record. Era da 135 anni che non si misurava una condizione come quella registrata nella primavera - estate 2015.

Parma, 6 settembre 2015 -

Il 2015 sta acquisendo tutte le caratteristiche per dimostrarsi l'anno più caldo da quando esiste un sistema di rilevazione meteorologica (1880) superando il record del 2014.

Già sono stati acquisiti i primati di "inverno" e di "luglio" più caldi (16,5 C° la media del mese), con settembre che, nonostante il primato mensile sia del 2014 si è avviato con le intenzioni di accaparrarsi il trofeo meteorologico.

Se le temperature elevate dello scorso mese di settembre consentirono di recuperare una vendemmia che si preannunciava in ritardo e potenzialmente compromessa dalle abbondanti piogge del mese di luglio e parte di agosto, quest'anno il clima ha favorito un'accelerazione delle maturazioni delle uve conducendo a anticipare sensibilmente la vendemmia.

Una produzione di vino che si preannuncia di ottima qualità in tutta Italia e che dal punto quantitativo ritorna ai livelli storici dopo le forti flessioni del 2014, del 2012 e 2011 (42,1, 41,1 e 42,7 rispettivamente)

Secondo i primi dati forniti da Assoenologi lo scorso 29 agosto, a fine campagna si produrranno tra i 46 e i 47 milioni di ettolitri di vino e mosto con il Veneto che, con ben 9,1 milioni di ettolitri, si conferma la regione italiana più produttiva. Veneto, Emilia Romagna, Puglia e Sicilia insieme nel 2015 produrranno oltre 28 milioni di ettolitri, ossia più del 60% di tutto il vino italiano.

Dal punto di vista qualitativo l'associazione degli enologi prevede un target compreso tra ottimo e eccellente "le buone riserve idriche - rileva Assoenologi - accumulate hanno determinato un'interessante ripresa vegetativa, sfociata in una primavera che ha favorito le fasi fenologiche per lasciare poi il posto ad un'estate calda, mitigata nella seconda metà di agosto da provvidenziali piogge, condizioni che hanno sancito un percorso decisamente positivo della maturazione dei grappoli con l'accumulo di sostanze aromatiche e polifenoliche."

Il mais, al contrario, sta attraversando un un momento di forte criticità. Le notizie sulle rese produttive non sono buone; come riportano le varie testate di settore negli areali più vocati della Pianura Padana, la siccità e le temperature da record del mese di luglio e di agosto hanno causato cali di resa dal -10/15% dove si è irrigato di più fino a un -30% negli appezzamenti ove si è fatto ricorso a interventi irrigui di soccorso di minor entità.

Non va certamente meglio sul fronte dei prezzi. Secondo quanto riporta il sito Obiettivo Cereali a Milano il mais normale vale 154 euro/t (-3 euro/t), quello con caratteristiche sanitarie superiori 169 euro/t (-4 euro/t). Analogo il calo sulla piazza di Bologna (-3 euro/t), che quota ora 173 euro/t. Sul Matif il future di novembre ha chiuso venerdì a 169 euro/t perdendo un paio di euro nel corso della settimana. Il future di settembre di Chicago è rimasto invece stabile (venerdì a 363,2 cent/bushel).

L'andamento climatico di luglio e agosto ha posto le basi ideali per l'insorgere dell'Aspergillus Flavus, il fungo responsabile della produzione delle Aflatossine B1 e B2.

Le temperature ottimali all'insorgere del fungo sono comprese tra i 32 e i 38 gradi che, unite alla siccità, determinano le migliori condizioni per lo sviluppo i campo delle aflatossine.

Particolari attenzioni dovranno essere poste dagli agricoltori, adottando le migliori pratiche gestionali per il contenimento del rischio, affinché altre tossine non si sviluppino durante le successive fasi di stoccaggio o addirittura nei pastoni.

Pubblicato in

Agroalimentare Emilia

Domenica, 30 Agosto 2015 10:15

Mais e Soia - Agosto 2015

Mais e Soia: agosto 2015. La produzione di Mais è in contrazione dello -0,2% rispetto alle previsioni di luglio mentre segna un +0,4% la produzione di Soia sulla base delle maggiori produzioni statunitensi e dell'Ucraina.

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 985.61 Mio t, -0.2% rispetto alle previsioni di Luglio, con riduzioni in Cina (-4 Mio t) e UE (-3.5 Mio t) parzialmente bilanciate da incrementi negli Stati Uniti (+4 Mio t) e Brasile (+2 Mio t).

La produzione statunitense è stimata a 347.64 Mio t, con una resa dei terreni di 168.8 bushels/acro (+2 bushels rispetto alle stime precedenti). Si prevede un aumento dell'impiego di Mais nella produzione di etanolo.

Le scorte del "vecchio raccolto" 2014-15 sono previste al ribasso con un maggior utilizzo del Mais nei dolcificanti.

Si prevede una riduzione del Mais ad uso zootecnico in Cina, Unione Europea e Ucraina. Infatti, mentre in Cina è previsto un maggior utilizzo di sorgo, in UE e Ucraina è atteso un maggior utilizzo di frumento nell'alimentazione animale.

L'export è previsto in crescita per Ucraina, Brasile e Russia, parzialmente bilanciato da riduzioni per UE, USA e Serbia. L'import Europeo è stimato in aumento.

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 320.05 Mio t, +0.4% rispetto alle previsioni di Luglio, riflettendo maggiori raccolti previsti negli Stati Uniti e in Ucraina.

Negli USA la produzione prevista è di 106.59 Mio t, grazie ad un incremento della resa dei terreni, che bilancia la riduzione delle aree coltivate. La resa è attesa a 46.9 bushels/acro (+0.9 bushels rispetto al mese scorso, -0.9 bushels rispetto alla resa record della stagione in 2014-15).

Si prevede un aumento della trasformazione in farina e olio (crush) in Cina, UE e USA, determinando una diminuzione degli stock finali globali (-4.9 Mio t), che si mantengono comunque a livelli record (86.88 Mio t).

Le esportazioni di Soia sono attese in rallentamento per gli USA, e in aumento per il Brasile e l'Argentina. Le importazioni della Cina, che importa un quarto della produzione mondiale di Soia, sono previste in aumento a 79 Mio t.

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 26 Luglio 2015 09:39

Mais e Soia: Dati previsionali per 2015-16 - Luglio

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 987.11 Mio t, -0.2% rispetto alle previsioni di Giugno, con riduzioni in USA e UE parzialmente bilanciate da maggiori raccolti in Brasile e Cina.

Negli Stati Uniti si stima una riduzione delle aree dedicate alla coltivazione di Mais ed una conseguente minor produzione (-0.7%). L'aumento delle esportazioni e dell'impiego nella produzione di Etanolo della stagione 2014-15, in vista di un maggior consumo di carburante (Energy Information Administration), hanno ridotto gli stock iniziali previsti per la nuova stagione (-5.2%).

Le scorte iniziali sono attese in diminuzione anche per il Brasile, dove l'export è indicato in aumento sia nella stagione in corso, sia nella stagione futura, generando concorrenza per gli USA.

Nell'Unione Europea le recenti temperature eccessive riducono le rese nelle aree maggiormente produttive, riflettendosi in una diminuzione delle produzioni per la stagione 2015-16 (da 68.14 a 65.77 Mio t). Le importazioni europee sono previste in aumento (+2 Mio t) a 14 Mio t.

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 318.92 Mio t, +0.4% rispetto alle previsioni di Giugno, riflettendo maggiori raccolti previsti negli USA e in Bolivia.

Negli Stati Uniti la superficie coltivata è prevista in aumento a 84.4 Mio acri (+0.7 rispetto a Giugno), con una resa di 46 bushels/acro (equivalenti a 3.13 tons/ettaro). La produzione di semi di Soia è stimata a 105.73 Mio t (+0.9%).

Gli stock iniziali e finali statunitensi sono previsti rispettivamente a 6.94 Mio t e 11.58 Mio t, in diminuzione rispetto alle previsioni di Giugno.

La produzione prevista in Argentina e Brasile, principali Esportatori di Soia insieme agli USA, è confermata a 57 e 97 Mio t.

Le importazioni nei principali Importatori sono previste invariate a 77.50 Mio t per la Cina e in aumento a 13.10 Mio t per l'Unione Europea.

(In allegato i grafici)

Pubblicato in

Agroalimentare Emilia

Domenica, 21 Giugno 2015 15:28

C.A.S.E.A. - SOMMARIO Anno 14 - n° 25 21 giugno 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 25 21 giugno 2015

(in allegato il pdf scaricabile)

SOMMARIO Anno 14 - n° 25 21 giugno 2015

1.1 editoriale Meglio mangiare le corna o la Nutella?

2.1 eventi La tradizione emiliana della pasta di qualità Andalini a "Ferrara the Excelland"

3.1 Lattiero caseario Diagramma piatto per le due principali DOP.

4.1 cereali Cereali in balia dei fattori internazionali tra crisi Greca, Cina e le tensioni sul fronte russo.

5.1 mercati Frumento duro. Segnali incoraggianti dalle prime trebbiature.

6.1 e.commerce Contadini e hi-tech: è la generazione degli agricoltori-informatici

6.2 pomodoro Pomodoro, firmato protocollo d'intesa tra "Nord" e "Sud".

7.1 mais & soia Dati previsionali 2015-2016 - Giugno

8.1 crisi Crisi, in Emilia Romagna perse 1.115 imprese giovani in un anno,

9.1 Expo2015 Il Vino nell'Italia del novecento secondo Luigi Veronelli, Mario Soldati e Paolo Monelli

10.1 eventi Farm Run, Corsa a ostacoli nel fango: una prova per veri duri!

11.1 greenpeace Greenpeace cerca fondi sola da privati.

12.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Campagna bieticola 2024, Coprob-Italia Z…

Indennizzi in arrivo e novità ... Leggi tutto

25-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Domenica ecologica il 24 novembre

Parma, 22 novembre 2024 - Dome... Leggi tutto

22-11-2024 Comunicati Trasporto e Viabilità Parma

![]() Redazione2

Redazione2

Università di Parma e CAP, i manager del…

Visita-studio di approfondimen... Leggi tutto

22-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Soragna: in distribuzione i contenitori …

Incontro informativo... Leggi tutto

20-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Coopservice sottoscrive il ‘Patto per il…

Si tratta di 9 ‘princìpi’ ... Leggi tutto

19-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Martedì 19 novembre urgenti lavori di ri…

Scurano, 18.11.2024&... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Il Consorzio del Parmigiano Reggiano lan…

Tra i primi partecipanti, la s... Leggi tutto

18-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Porte aperte al CAP di San Quirico

Sarà esposto in esclusiva il “... Leggi tutto

18-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

’Acceso’ il campo fotovoltaico della sed…

Il progetto complessivo di... Leggi tutto

18-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

“Sardinnia Coru Nostu”: a Cagliari il 16…

Di redazione Sardegna (Quotidi... Leggi tutto

15-11-2024 Comunicati Ambiente Emilia

![]() Redazione

Redazione

Il Parmigiano Reggiano biologico trionfa…

L’azienda agricola ‘Fattoria A... Leggi tutto

15-11-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Pasticceri e Pasticcerie 2025: la 14° ed…

L’Emilia Romagna spicca con le... Leggi tutto

15-11-2024 Comunicati Lavoro Emilia

![]() Redazione2

Redazione2

Nutrita delegazione calabrese in visita …

Ha suscitato particolare inter... Leggi tutto

13-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

PIACENZA - VERSO LA RACCOLTA PUNTUALE: A…

Piacenza, 7 NOVEMBRE... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Materie prime: con 1,2 miliardi di inves…

Ampio il gap E... Leggi tutto

09-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Innovation Challenge, nuovi modelli di b…

Lanciata da Cai Nutrizione con... Leggi tutto

08-11-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Grand Tour Italia per Bologna: a novembr…

In risposta alla recente emerg... Leggi tutto

06-11-2024 Comunicati Solidarietà Emilia

![]() Redazione2

Redazione2

Coopservice e Servizi Italia a Ecomondo …

Lo stand richiamerà il proge... Leggi tutto

05-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Angelo Bonelli e Enrico Ottolini (AVS) a…

Sissa Trecasali 30 ottobre 202... Leggi tutto

05-11-2024 Comunicati Ambiente Parma

![]() Redazione

Redazione

La registrazione EMAS per attestare il c…

Coopservice, in linea con le c... Leggi tutto

04-11-2024 Comunicati Ambiente Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Al via il progetto “LOGOS, Pensiero e pa…

Bimbo Tu con Yogi Foundation e... Leggi tutto

01-11-2024 Comunicati Economia Emilia

![]() Unicredit

Unicredit

Iren protagonista a Ecomondo 2024 tra ma…

Verrà presentata la... Leggi tutto

01-11-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Record di presenze per il Cap a Fazi 202…

La gestione automatizzata dell... Leggi tutto

01-11-2024 Comunicati Agroalimentare Parma

![]() Redazione

Redazione

Consorzio Del Parmigiano Reggiano: una d…

La rappresentanza di istituzio... Leggi tutto

01-11-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Eccellenze gastronomiche italiane a Duba…

Dubai si sta affermando sempre... Leggi tutto

09-11-2024 Cucina

![]() Redazione2

Redazione2

Brand Journalism Festival: a Roma il 12 …

L'evento, che si svolgerà dall... Leggi tutto

07-11-2024 Lavoro

![]() Redazione2

Redazione2

Cosmetici dannosi: facciamo il punto sui…

Di Eva Bergamo(Quotidianoweb.i... Leggi tutto

26-10-2024 Salute e Benessere

![]() Redazione

Redazione

TMS: la nuova tecnica non invasiva utili…

Di Dottoressa Eva Bergamo Roma... Leggi tutto

19-10-2024 Salute e Benessere

![]() Redazione

Redazione

Arginina: struttura e proprietà di un el…

Di dottoressa Eva Bergamo Roma... Leggi tutto

15-10-2024 Salute e Benessere

![]() Redazione

Redazione

Parma: "Non ce la faccio", un …

La parrocchia di Coloreto ospi... Leggi tutto

14-10-2024 Salute e Benessere

![]() Redazione2

Redazione2

Ora il colesterolo si combatte con farma…

Il principio attivo si chiama ... Leggi tutto

11-10-2024 Salute e Benessere

![]() Redazione

Redazione

"Donne in Corsa" a sostegno de…

Domenica 6 ottobre, il centro ... Leggi tutto

07-10-2024 Salute e Benessere

![]() Redazione

Redazione

Il dottor Massimo Spattini, protagonista…

Di Erica Ferrari Parma, 30 set... Leggi tutto

01-10-2024 Salute e Benessere

![]() Redazione

Redazione

Le ragazze di DiversitAbility Parma a “B…

Le ragazze di DiversitAbility ... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

"Movimento è Salute"

Un convegno in memoria del com... Leggi tutto

30-09-2024 Salute e Benessere

![]() Redazione

Redazione

Successo per il weekend targato Galleria…

Si è conclusa con grande succe... Leggi tutto

18-09-2024 Eventi

![]() Redazione 1

Redazione 1

Corso gratuito online sull'inclusione sc…

"Inclusione: a scuola ... Leggi tutto

28-08-2024 Formazione

![]() Redazione2

Redazione2

Ragno Violino Nuova vittima.

Morso dal ragno violino muore ... Leggi tutto

19-08-2024 Salute e Benessere

![]() Redazione

Redazione

Pellegrino Parmense - da luglio si inten…

Pellegrino, 3 luglio 2024&nb... Leggi tutto

05-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Inaugurata a Parma Nord la Comunità Ener…

Presenti alla inaugurazione ... Leggi tutto

03-07-2024 Energie Rinnovabili

![]() IREN SPA

IREN SPA

Un passo oltre il sorriso: i benefici de…

Da diverso tempo a questa part... Leggi tutto

24-06-2024 Salute e Benessere

![]() Redazione

Redazione

Dal 13 al 16 giugno torna a Langhirano i…

Torna l’appuntamento con il To... Leggi tutto

24-05-2024 Eventi

![]() Redazione 1

Redazione 1

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!