Visualizza articoli per tag: tasse

Giovedì, 15 Maggio 2014 16:09

Tasse - Indagine CNA Nazionale, Modena cinquantesima

Un'analisi di CNA Nazionale su 112 comuni italiani. Piccoli imprenditori al lavoro sino al 19 agosto per pagare le tasse nazionali, regionali e comunali -

Modena, 15 Maggio 2014 -

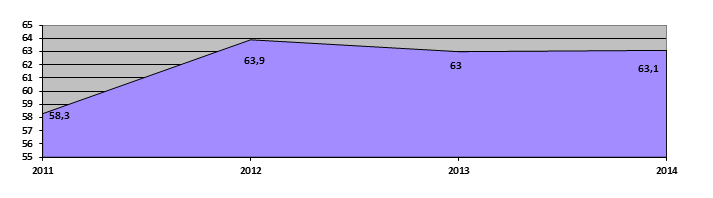

Cinquantesima in Italia per pressione fiscale complessiva (Total Tax Rate:TTR), al 63esimo posto della classifica nazionale per reddito disponibile (cioè, dopo averci pagato le relative tasse). E' questo il piazzamento del comune di Modena tra i 112 comuni classificati dal Centro Studi di CNA nazionale in merito al peso delle imposte gravanti sulle imprese artigiane nel 2014.

La Confederazione Nazionale dell'Artigianato e della Piccola Impresa ha calcolato il livello della tassazione effettiva gravante su un'azienda tipo, individuata da alcuni parametri (impresa manifatturiera individuale con laboratorio più negozio per complessivi 525 mq, cinque dipendenti, quattro operai e un impiegato, un fatturato di 430.000 euro e un reddito d'impresa di 50.000 euro), scoprendo che, mediamente, nel 2014, questa azienda pagherà in tasse il 63,1% (nel 2011 eravamo al 59,1%), valore a cui si giunge sommando le tasse nazionali, regionali e comunali.

Ma, dato che la statistica risponde alla famosa distribuzione del pollo, accanto a situazioni relativamente virtuose come quelle di Cuneo (la più economica, a quota 56,2%, Carbonia (56,5%) e Sondrio (56,9%), scopriamo città davvero esose come Roma, al top della graduatoria a quota 74,4%, seguita a brevissima distanza da Bologna e Reggio Calabria, appaiate a 74,2%.

Quanto a Modena, il nostro capoluogo lo troviamo più o meno nel mezzo, al 50esimo posto con un TTR del 63,1%, in compagnia di Bergamo, Fermo e Monza, con un aumento di un decimale rispetto al 2013.

Una crescita impositiva risibile, è vero, ma che stride di fronte alla constatazione che in tre comuni su quattro, nel campione dei 112 capoluoghi di provincia analizzati, quest'anno si registrati invece una riduzione rispetto al 2013.

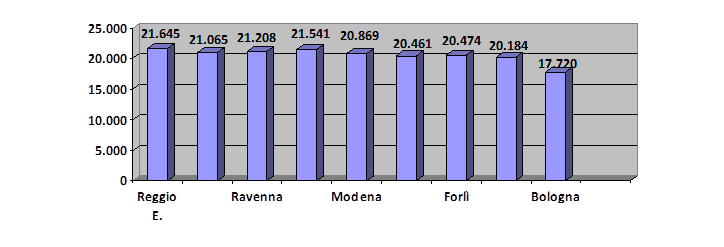

Limitando il confronto alla Regione Emilia Romagna, con la sola esclusione di Piacenza, Modena la ritroviamo al quinto posto, più "risparmiosa", in termini di tasse, di Bologna (seconda con 74,2%), Parma (23esima a quota 66,3%), Forlì (273esima, 65,7%) e Cesena (32esima con il 64,7%), ma più "cara" di Rimini (59esima, 62,3%), Ravenna (64esima, 62,1%), Ferrara (71esima, 61,4%) e Reggio Emilia, la meno invasiva della nostra Regione, con un TTR del 60% (87esimo posto in graduatoria).

Ciò significa che gli artigiani e i piccoli imprenditori che abitano e lavorano all'ombra della Ghirlandina quest'anno dovranno lavorare sino al 19 agosto (diciassette giorni in più rispetto al 2011) per pagare le tasse dell'anno. Insomma, a volerci scherzare, si potrebbe dire che le tasse si mangiano anche un pezzetto di ferie, oltre al lavoro.

Ma l'indagine evidenzia anche qual è il reddito che rimane all'impresa dopo averci pagato le tasse, e pure in questo caso Modena rimane a metà via, il 63esima posizione e al quinto posto in regione, con un reddito disponibile di 20.869 euro, 2.428 euro in meno (l'11,6%) rispetto a tre anni fa.

Reddito disponibile ad un'impresa artigiana dopo imposte – Emilia Romagna - 2014

Leggendo i dati nel loro complesso, è evidente l'insostenibilità di una situazione che vede le piccole imprese pagare in tasse i tre quinti di ciò che guadagna e che penalizza realtà che contribuiscono in modo decisivo alla produzione di benessere. Sulla base di queste considerazioni, CNA ha avanzato propose concrete per andare verso un sistema fiscale più equo, misure che coinvolgono sia lo Stato che gli enti locali. E' il caso dell'aumento a 25.000 euro della franchigia Irap (attualmente fissata a 10,5mila euro), di una consistente riduzione dell'imposta sugli immobili strumentali d'impresa (capannoni, negozi, laboratori, uffici) quando questi sono usati per l'attività produttiva (una riduzione del 50% dell'Imu abbasserebbe di 3,8 punti il TTR, riportandolo ai livelli del 2011), della piena deducibilità dell'Imu dal reddito d'impresa e dall'Irap (manovra che vale 4,1 punti del TTR), la previsione di tariffe Tari effettivamente commisurate alle quantità e alle qualità dei rifiuti effettivamente prodotti e conferiti in discarica. Insomma, a giudizio di CNA esistono margini di manovra per intervenire su quel mostro abnorme di nome fisco, a patto di volere davvero andare verso un regime fiscale più equo.

(Fonte: L'Ufficio Stampa CNA MO)

Pubblicato in

Comunicati Lavoro Emilia

Tag:

Lunedì, 14 Aprile 2014 14:50

Parma - Senza impresa non c'è Italia: la tassazione locale non uccida le piccole e medie imprese del territorio

Le Associazioni dell’artigianato e del commercio hanno convocato una conferenza stampa presso la Camera di Commercio di Parma per sollecitare le Amministrazioni comunali a una maggiore attenzione alle imprese nel ridefinire tariffe e regolamenti applicativi relativi ai tributi locali.

Parma, 14 aprile 2014 -

La Legge di stabilità 2014 ha istituito la IUC (Imposta Unica Comunale) che si divide in tre voci Tari (Tassa sui rifiuti), Tasi (Tributo per i servizi indivisibili) e Imu (Imposta municipale propria a carattere patrimoniale). Questi nuovi tributi stanno creando nelle imprese una seria preoccupazione, perché il rischio reale è quello di vedersi aumentare in modo esponenziale i costi.

Tenuto conto che è notorio il grave stato di difficoltà in cui il sistema economico italiano sta dibattendosi, che come è bene ricordare è costituito per il 97% da imprese con meno di 20 addetti, le Associazioni in rappresentanza di artigianato e commercio, riunite sotto la sigla di RETE IMPRESE ITALIA, hanno condiviso in un documento unitario da sottoporre agli amministratori locali alcune riflessioni e richieste delle quali tenere conto nel ridefinire tariffe e regolamenti applicativi dei tributi predetti.

Il nostro sistema produttivo non può sostenere ulteriori oneri così come accaduto in precedenza in modo generalizzato e diffuso in gran parte dei Comuni della provincia. Senza impresa non c’è lavoro e non ci può essere crescita economica.

Per questa ragione le Associazioni chiedono che le scelte che si stanno per deliberare non vadano a penalizzare ulteriormente la componente produttiva e invitano le Amministrazioni a rivedere i contratti con le Multiutility fornitrici dei servizi, che continuano a macinare utili mentre le imprese chiudono, che le risorse finanziarie di cui i comuni hanno bisogno vengano reperite attraverso una distribuzione, tra i vari soggetti passivi dei suddetti tributi, con criteri di equità, evitando la tentazione di ricorrere a modalità e metodi che invece hanno, visto anche il periodo, l’unico obiettivo di cercare un consenso elettorale.

Per questo motivo alle Amministrazioni comunali del territorio, oltre che ad un confronto nel merito per condividere le scelte, le Associazioni sollecitano un maggiore coraggio su alcuni punti che ritengono fondamentali per le imprese: TARI, IMU, TASI e COSAP.

Hanno illustrato questi temi in conferenza stampa:

Michele Pignacca (Presidente provinciale Confartigianato-GIA), Gualtiero Ghirardi (Presidente provinciale CNA), Leonardo Cassinelli (Presidente provinciale Confartigianato-Apla), Ugo Margini (Presidente provinciale Ascom-Confcommercio), Corrado Testa (Presidente provinciale Confesercenti).

DOCUMENTO INVIATO A TUTTI I SINDACI DEI COMUNI DELLA PROVINCIA DI PARMA

A tutti i Sindaci dei comuni della provincia di Parma

Oggetto: Riduzione della tassazione locale

Illustrissimo Sindaco,

Senza impresa non c’è lavoro e non ci può essere crescita economica e se le imprese continueranno a chiudere non ci sarà più neppure la base imponibile per tassarle.

La Legge di stabilità 2014 ha istituito la IUC (Imposta Unica Comunale) che si divide in tre voci Tari (Tassa sui rifiuti), Tasi (Tributo per i servizi indivisibili) e Imu (Imposta municipale propria a carattere patrimoniale).

Questi nuovi tributi stanno creando nelle imprese che rappresentiamo una seria preoccupazione, perché il rischio reale è quello di vedersi aumentare in modo esponenziale i costi.

Tenuto conto che è notorio il grave stato di difficoltà in cui il sistema economico italiano sta dibattendosi, che come è bene ricordare è costituito per il 97% da imprese con meno di 20 addetti, le scriventi Associazioni in rappresentanza di artigianato e commercio, riunite sotto la sigla di RETE IMPRESE ITALIA, attraverso questo documento, sottopongono agli amministratori locali alcune riflessioni e richieste delle quali auspichiamo vorranno tenere conto nel ridefinire tariffe e regolamenti applicativi dei tributi predetti.

Chiediamo in via generale che le imprese non vengano gravate di ulteriori oneri così come è accaduto in precedenza in modo generalizzato e diffuso nella gran parte delle municipalità del territorio provinciale.

Per questa ragione chiediamo che le scelte che si stanno per deliberare, salvo proroghe, non vadano a penalizzare ulteriormente la componente produttiva. È necessario rivedere i contratti con le Multiutility fornitrici dei servizi, che continuano a macinare utili mentre le imprese chiudono, che le risorse finanziarie di cui i comuni hanno bisogno vengano reperite attraverso una distribuzione, tra i vari soggetti passivi dei suddetti tributi, con criteri di equità, evitando la tentazione di ricorrere a modalità e metodi che invece hanno, visto anche il periodo, l’unico obiettivo di cercare un consenso elettorale.

Per questo motivo alle Amministrazioni comunali del territorio, oltre che ad un confronto nel merito per condividere le scelte, chiediamo maggiore coraggio su alcuni punti che riteniamo fondamentali per le imprese che rappresentiamo e che di seguito elenchiamo.

TARI

Revisione contratti tra i Comuni ed enti gestori del servizio rifiuti.

Affinché si possa predisporre un piano pluriennale di raccolta dei rifiuti è necessario che da subito gli amministratori chiedano con forza agli enti gestori del servizio una modifica al ribasso dei contratti di fornitura, anche con l’appoggio delle nostre Associazioni. Inoltre è opportuno che il comune dimostri che il servizio di raccolta e smaltimento dei rifiuti sia stato affidato a parità di qualità alle migliori condizioni economiche.

Ogni comune dovrebbe arrivare alla raccolta puntuale.

La legge di stabilità 2014 offre la possibilità ai comuni di adottare una tariffazione o determinata dai criteri del DPR 158/99 (Legge Ronchi), oppure nel rispetto di chi “inquina paga”. Nel secondo caso che è certamente più significativo, il comune può commisurare la tariffa alla quantità e qualità medie ordinarie dei rifiuti prodotti per unità di superficie, in relazione agli usi e ad alla tipologia delle attività svolte, nonché al costo del servizio sui rifiuti. Questo porterebbe alla raccolta puntuale dei rifiuti, che andrebbe a risolvere molte problematiche relative ai costi: l’impresa paga in base a quanti rifiuti produce. In quest’ottica rileviamo la necessità che per la tariffazione puntuale venga considerato l’effettivo peso dei rifiuti prodotti e non il numero degli svuotamenti effettuati dal servizio di raccolta e vengano detassati i rifiuti speciali, assimilabili agli urbani ed i sottoprodotti che lo stesso produttore dimostri di avere avviato al recupero o in subordine individuare effettive agevolazioni proporzionali alla quota di rifiuti smaltiti autonomamente.

Ridefinire la ripartizione tra utenze domestiche e non domestiche in base ai mq nella parte variabile della tassa.

Come più volte sottolineato, per le aziende che rappresentiamo, la tassazione dei rifiuti è un a delle voci che incide maggiormente sui costi dell’impresa, pertanto è auspicabile che i comuni ridefiniscano, sulla parte variabile del tributo, in accordo con le Associazioni di categoria, una diversa ripartizione tra le utenze domestiche e quelle non domestiche in base ai metri quadrati di superficie atti a produrre rifiuto.

Agevolazioni per le attività economiche site nelle frazioni dei comuni.

È necessario inserire agevolazioni sulla tassa dei rifiuti per le attività commerciali e produttive site in frazioni con non più di 500 abitanti che esercitano un ruolo di presidio e servizio per la collettività.

Circoli privati e simili per la parte di somministrazione equiparati ai Pubblici Esercizi.

È necessaria una parità di trattamento per quanto riguarda la tassa dei rifiuti tra circoli privati o similari e aziende del settore dei Pubblici Esercizi (Bar, Ristoranti, ecc.).

Il termovalorizzatore come risorsa per diminuire la tassazione dei rifiuti.

Il termovalorizzatore, esistente e in funzione sul nostro territorio, deve portare ad un vantaggio economico reale in termini di riduzione delle tariffe dei rifiuti per il mondo delle imprese e sulla collettività. Sono noti infatti i benefici economici derivanti dalla produzione di energia elettrica e calore dalla combustione dei rifiuti. Inoltre, rispetto alla situazione preesistente, tale impianto ha favorito l’autosufficienza del territorio provinciale in tema di rifiuti facendo diminuire i costi di trasporto e smaltimento.

Regolamento uniforme a livello provinciale

Da anni si parla di semplificazioni mentre ci sono 47 regolamenti comunali, uno per ogni comune e tutti diversi tra di loro, per ogni tributo. Si auspica l’adozione di un modello uniforme di regolamento da parte di tutti i comuni del territorio provinciale.

IMU

L'immobile strumentale all'azienda non deve essere tassato.

L’Imu è l’imposta municipale propria di natura patrimoniale. Come ribadito a livello nazionale da Rete Imprese Italia riteniamo che questa imposta non debba assolutamente essere applicata a tutti quegli immobili che sono strumentali all’azienda. In alternativa richiediamo comunque l’applicazione della tassazione minima consentita.

TASI

Azzeramento dell'aliquota.

La Tasi è il tributo per i servizi indivisibili a carico sia del possessore che dell’utilizzatore dell’immobile. Nella Legge di stabilità 2014 viene evidenziato che l’aliquota base è pari all’1 per mille. È facoltà del comune, tramite delibera del Consiglio comunale, ridurre l’aliquota sino all’azzeramento oppure determinarla in modo tale che la somma tra l’aliquota Tasi e quella Imu non sia superiore all’aliquota massima statale del 31/12/2013, che per il 2014 non può superare il 2,5 per mille. Pertanto è importante che le amministrazioni tendano all’azzeramento dell’aliquota o al massimo rimangano su quella di base come prescrive la normativa.

COSAP

Incentivazione

Al fine di incentivare l’utilizzo di aree pubbliche al servizio delle attività e renderlo concorrenziale nei confronti dei comuni delle provincie limitrofe, si chiede la riduzione del 20% della tariffa giornaliera.

(Fonte: ufficio stampa Rete Imprese Italia)

Pubblicato in

Comunicati Lavoro Emilia

Venerdì, 07 Febbraio 2014 13:06

Tasse record al 53% del PIL nel 2013: vero freno alla ripresa. L' Emilia Romagna penalizzata da una fiscalita' assurda

Un'analisi di CNA Emilia Romagna con le proposte per migliorare la finanza pubblica locale e rilanciare lo sviluppo della regione e del Paese -

Bologna, 7 febbraio 2014 -

Il principale ostacolo alla ripresa della crescita economica in Italia è l’eccezionale livello della pressione fiscale effettiva: infatti, l’ammontare di tributi e contributi sociali a carico dei contribuenti, ha raggiunto nel 2013 la quota record del 53,3% del Pil, ben 9 punti sopra i dati ufficiali.

Che l’Emilia Romagna sia un territorio virtuoso lo dicono i numeri: il 7,3% della popolazione, il 9% del Pil, l’8,1% delle imprese e l’8,9% del gettito fiscale. Ma tutto questo non basta.

“La nostra regione – spiega Paolo Govoni presidente CNA Emilia Romagna - risulta estremamente penalizzata da un assetto della finanza pubblica locale che produce una pressione tributaria ormai insostenibile e con vincoli che provocano un costante arretramento di investimenti e competitività. Un dato su tutti: nonostante il rilevante contributo pagato, l’Emilia Romagna risulta penalizzata: occupa infatti l’ultimo posto nella graduatoria dei trasferimenti statali (1.429 euro pro capite). La carenza di risorse trasferite dallo Stato proietta l’Emilia Romagna, dove i servizi alla popolazione e alle imprese sono più efficienti che nel resto d’Italia, al terzo posto nella classifica della pressione tributaria locale, intesa come sommatoria dei tributi regionali, provinciali e comunali (1.544 euro)”. Sono questi alcuni dei dati eclatanti contenuti nel rapporto: “Osservatorio sulla finanza e l’economia territoriale 2013. I casi Veneto, Lombardia, Emilia Romagna”, realizzato dall’Osservatorio Finanza ed Economia Territoriale, promosso da CNA Emilia Romagna, Lombardia e Veneto in collaborazione con il Centro Studi Sintesi di Venezia e presentato oggi nel corso di una iniziativa organizzata a Venezia dalla CNA delle tre regioni.

Tre regioni che sono il motore dell’economia nazionale. Agganciare qui la ripresa può dare al Paese intero la chance di risalire la china; ma questo potrà avvenire solo a determinate condizioni. La CNA, sulla base dei dati emersi dal rapporto dell’Osservatorio, ha individuato alcune proposte, per migliorare l’assetto della finanza pubblica locale e favorire lo sviluppo di queste Regioni e, quindi, dell’intero Paese.

In Emilia Romagna, Lombardia e Veneto vivono 19 milioni di persone (il 32% della popolazione italiana) e operano 1,7 milioni di imprese (32% del totale) che valgono il 54% dell’export. Il Pil complessivamente generato in quest’area (620 miliardi di euro nel 2013) equivale al 40% del Prodotto interno lordo italiano.

“Questo territorio – sottolinea Alberto Cestari ricercatore di Centro Studi Sintesi - contribuisce al 39% delle entrate fiscali nazionali, destinate a finanziare livelli crescenti della spesa pubblica italiana. Infatti, nonostante i tentativi di contenimento attuati, la spesa pubblica ha proseguito la propria dinamica di crescita, portandosi nel 2013 al 51,7% del Pil. Inoltre, nell’ultimo anno, la spesa corrente primaria ha sfiorato i 672 miliardi di euro: nel periodo 2000-2013, tale aggregato di spesa è aumentato, al netto dell’inflazione, del 15,5%.”

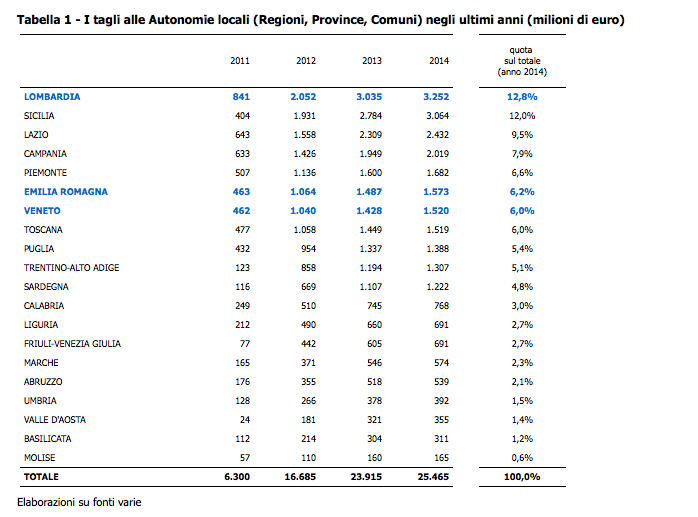

Riduzione dei trasferimenti e inasprimento dei vincoli del Patto di stabilità sono gli strumenti con i quali negli ultimi anni i governi hanno cercato il risanamento e la sostenibilità dei conti pubblici nazionali. Complessivamente, le manovre finanziarie approvate negli ultimi anni (vedi grafico 1 allegato) hanno determinato un concorso finanziario a carico di Regioni ed Enti locali che nel 2014 sfiorerà i 25,5 miliardi di euro (tagli alla sanità esclusi).

Emilia Romagna, Lombardia e Veneto garantiranno complessivamente il 25% di tale sforzo finanziario (pari a 6,3 miliardi); nello specifico, l’Emilia Romagna ha contribuito per il 6,2% del totale (pari a 1,6 miliardi).

“La conseguenza di ciò – evidenzia Cestari - è che la maggiore autonomia fiscale concessa recentemente a Regioni ed Enti locali, di fatto è stata svuotata: infatti, è verosimile che gli attesi incrementi della tassazione locale non vadano a finanziare migliori servizi o nuovi investimenti, bensì unicamente a coprire i mancati introiti derivanti dai tagli ai trasferimenti.”

A questo va aggiunto che l’Emilia Romagna risulta ulteriormente penalizzata perché il concorso in termini di finanza pubblica richiesto a ciascuna Regione è stato determinato proporzionalmente alla spesa media degli ultimi anni, continuando così a premiare le Regioni che spendevano di più. Infatti, ai fini del Patto di stabilità, il limite massimo di spesa per il 2014 (vedi grafico sotto) è di 935 euro pro capite per la Basilicata e di 833 euro per il Molise, vale a dire quasi il triplo del tetto di spesa consentito all’Emilia Romagna (346 euro). “Le proposte della CNA per tentare di invertire la rotta - conclude Paolo Govoni - partono dalla necessità di recuperare una quantità significativa di risorse da destinare all’abbattimento del carico fiscale. Per ottenere questo risultato bisogna avviare una riforma generale della Pubblica Amministrazione (per approdare ad una organizzazione più razionale della presenza dello Stato sul territorio); operare una semplificazione degli enti intermedi di governo (con particolare riferimento alle società partecipate di Regioni ed Enti locali); applicare il metodo dei costi standard presso tutti i livelli di governo e per tutte le funzioni pubbliche (in modo tale che diventi una prassi consolidata nella fase di costruzione del bilancio pubblico). Inoltre, per eliminare le penalizzazioni attuali, sarebbe opportuno riequilibrare gli obiettivi del Patto di stabilità interno tra le Regioni, introducendo progressivamente dei meccanismi premiali e abbandonando definitivamente la pratica dei tagli lineari.”

Infine secondo CNA, va attuata con urgenza una riforma del Patto di stabilità che applichi la “golden rule” europea: in pratica, le Amministrazioni locali dovrebbero garantire l’equilibrio della parte corrente del bilancio, lasciando sostanzialmente libera la spesa per investimenti. Una proposta per la quale CNA si batte da oltre un anno e che è in linea con la recente riforma costituzionale relativa al “pareggio di bilancio”.

Grafico 1 - Patto di stabilità delle Regioni: tetto di spesa 2014 (euro pro capite)

(fonte: ufficio stampa CNA Emilia Romagna)

Pubblicato in

Comunicati Economia Emilia

Tag:

Martedì, 14 Gennaio 2014 08:35

Piacenza e Mini Imu

Mini Imu, scadenza venerdì 24 gennaio. "Istruzioni per l’uso."

Piacenza 14 Gennaio 2014 ----

Come confermato dal Governo in questi giorni, sarà venerdì 24 gennaio il termine ultimo per il pagamento della cosiddetta “mini Imu”, relativa agli immobili per cui è stata soppressa, con il decreto legge n. 133 del 30 novembre 2013, la seconda rata Imu per l’anno appena trascorso.

Il Comune di Piacenza ha deliberato, per il 2013, l’aliquota dello 0,48%, laddove la normativa statale ha stabilito l’aliquota base dell’imposta pari allo 0,4% per l’abitazione principale e le relative pertinenze. L’importo da versare sarà quindi pari al 40% della differenza tra l’imposta calcolata con l’aliquota dello 0,48% e quella calcolata con l’aliquota dello 0,40%.

Diverse le tipologie di immobili interessate:

- l’abitazione principale e le relative pertinenze (una per categoria catastale C/2, C/6 e C/7);

- la casa coniugale assegnata al coniuge a seguito di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio;

- l’unità immobiliare, con pertinenze ammesse, di proprietà o in usufrutto a persone anziane o disabili che spostino la residenza in istituti di ricovero, purché l’abitazione non risulti locata;

- l’unità immobiliare, e pertinenze ammesse, di proprietà o in usufrutto a cittadini italiani non residenti nel territorio dello Stato, purché l’abitazione non risulti locata;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale dai soci assegnatari, con relative pertinenze;

- gli immobili iscritti o iscrivibili nel catasto edilizio urbano come unica unità immobiliare, non concessi in locazione e in possesso di personale in servizio permanente nelle Forze Armate, nelle Forze di Polizia a ordinamento militare o civile, nel Corpo nazionale dei Vigili del Fuoco, o a personale appartenente alla carriera prefettizia.

Negli ultimi due casi in elenco, per i quali l’assimilazione ad abitazione principale decorre dal 1° luglio 2013, il calcolo va effettuato solo per il 2° semestre dell’anno. Sono sempre escluse, invece, le categorie catastali A/1, A/8, A/9, per le quali si era già dovuto versare il saldo Imu entro il 16 dicembre scorso, e i terreni agricoli, per i quali l’Amministrazione comunale non ha elevato l’aliquota di base prevista dallo Stato, pari allo 0,76 per mille.

Il versamento della “mini Imu” deve avvenire avvalendosi del modello F24, con arrotondamento all’euro per difetto se la frazione è pari o inferiore a 49 centesimi, o per eccesso se superiore a tale importo.

Occorre inoltre tenere conto che il Comune di Piacenza ha stabilito nel Regolamento Imu che non si dia corso al versamento dell’imposta se l’importo complessivamente dovuto per l’anno è uguale o inferiore a 12 euro.

Collegandosi al sito web www.comune.piacenza.it, in home page e nella sezione “Imu ed altre imposte – Imu”, è disponibile una “Guida alla Mini-Imu”, nonché un programma di calcolo che, oltre ad effettuare il conteggio dell’imposta dovuta, consente la stampa del modello F24 da utilizzare per il pagamento dell’imposta presso gli sportelli bancari o gli uffici postali.

(Comune di Piacenza)

Pubblicato in

Comunicati istituzionali Emilia

Domenica, 06 Ottobre 2013 11:46

Iva al 22% e adesso avanti con l’IMU

di Lamberto Colla ---

Un teatrino divenuto ormai insopportabile. L'iva passa al 22% sotto silenzio e per buona pace dell'europa.

Parma, 6 ottobre 2013 -

Ancora una volta abbiamo avuto il piacere di assistere alla commedia della politica italiana. La sceneggiatura ricalca quasi sempre stessa trama. Una crisi istituzionale e di governo in prossimità di una scadenza scomoda per tutti. Una responsabilità che nessuno vuole gli venga rinfacciata durante la prossima campagna elettorale. L'aumento dell'IVA al 22%.

D'improvviso il dibattito politico tra i partiti si infiamma su questioni di alti principi. Le ideologie vanno salvaguardate anche a scapito di fare decadere il "Governo delle larghe intese", la panacea di tutti mali. Lo spread torna di moda e basta il rialzo di pochi punti per riportare il terrore in tavola agli italiani.

I toni diventano diventano ancora più pesanti e nel gioco delle parti, pur di fare apparire ancora più grave e distante la posizione dei partiti, interviene anche il Capo dello Stato. Non si può proseguire così e allora, guarda caso che combinazione, il giorno in cui doveva essere cancellato il decreto Tremonti del 2011, viene deciso il ritorno in aula parlamentare per la verifica della fiducia. Purtroppo per noi, a Letta è stata rinnovata la fiducia un giorno in ritardo sull'appuntamento programmato tre anni prima da Tremonti.

La crisi di governo è passata, L'Iva è aumentata e la responsabilità non ricade su alcuno.

- Iva 22% programmata dal 2011 -

E' stato lo stesso ministro dell'Economia Saccomanni a fugare ogni dubbio sulla possibilità di un ritorno dell'aliquota Iva al 21%; "è già legge; è il decreto del 2011 che portava l'Iva a questo livello. Non c'è niente da fare". Era il provvedimento Berlusconi-Tremonti dell'estate di tre anni fa che programmava un secondo incremento dell'Iva (22%) nel caso in cui non fossero stati messi in atto i tagli al welfare e alle agevolazioni fiscali. Provvedimento che, successivamente, fu confermato dal Governo Monti al quale ovviamente, da buon contabile bocconiano, faceva comodo visto il recupero di liquidità che avrebbe messo in atto.

Mettiamoci il cuore in pace, l'ultima occasione buona per eliminare l'attuale aliquota maggiorata era venerdì scorso (27 settembre), quando c'è stato il consiglio dei ministri che, nemmeno a dirlo, aveva rinviato la questione.

Dal punto di vista dei conti pubblici, posto che la spending review è ancora lontana, viene annientata una "bombetta" dal valore di un miliardo, allontanando almeno per quest'anno, il pericolo di dover ricorrere a coperture peggiori come l'aumento dei carburanti e l'incremento degli acconti fiscali di fine anno.

- Conclusioni-

Letta è ovviamente soddisfatto. Dalla crisi è uscito con una maggioranza rafforzata (25 ex PDL e qualche ex Grillino) ed ha incassato 1 miliardo dall'aumento dell'IVA senza colpo ferire.

Adesso il premier può andare all'attacco della rivisitazione totale delle aliquote fiscali (Delega Fiscale) e della Service Tax. Se non sarà così rivedremo il ritorno del teatrino e anche dell'IMU.

"Il governo ha vinto grazie alla fermezza - recita una nota di Napolitano - e ora non sono più tollerabili giochi al massacro". Staremo a vedere.

Pubblicato in

Politica Emilia

Tag:

Sabato, 05 Ottobre 2013 10:08

Iva 22% - Quanto ci costa

10 milioni il maggior costo nel primo giorno di applicazione della nuova aliquota IVA.

di Redazione - Roma, 02 ottobre 2013--

Nel primo giorno di applicazione l'aumento dell'aliquota Iva è già costato circa 10 milioni di euro alle famiglie italiane. E' quanto emerge da una analisi della Coldiretti sull'entrata in vigore del nuovo regime che fa scattare l'aliquota Iva dal 21 al 22 per cento per numerosi beni. Si tratta di un importo che - sottolinea la Coldiretti - rischia di moltiplicarsi ogni giorno fino a quanto non verranno assunti i provvedimenti annunciati per il contenimento della tassa. Il conto per le famiglie rischia di essere piu' salato per l'aumento dei prezzi dei carburanti che ha un effetto valanga sull'88 per cento della spesa degli italiani che viaggia su strada. Ad essere colpiti sono quindi anche i prodotti non direttamente interessati dall'aumento. A preoccupare è di conseguenza in generale - conclude la Coldiretti - l'effetto negativo dell'imposta sul potere di acquisto degli italiani con una riduzione dei consumi che rischia di alimentare la spirale recessiva in cui si trova attualmente il Paese.

Stando allo studio di Coldiretti effettuato sula base di dati Nielsen, l'effetto piu' evidente dell'aumento dell'aliquota Iva si ha dall'immediato aumento del prezzo della benzina con il 43 per cento degli italiani che usa meno l'auto a dimostrazione del fatto che si compensano i rincari provocati dall'Iva con minori consumi. L'inflazione a settembre è in calo secondo l'Istat anche perché – sottolinea la Coldiretti il carrello della spesa si svuota con gli italiani hanno tagliato del 4 per cento gli acquisti alimentari. L'innalzamento dell'aliquota Iva dal 21 al 22 per cento sui carburanti avrebbe un effetto valanga sull'88 per cento della spesa degli italiani che viene trasportato su strada con il 68 per cento dei consumatori che taglia sull'abbigliamento, mentre il 57 per cento degli italiani per risparmiare sceglie prodotti piu' economici nel largo consumo.

(Fonti Coldiretti)

Pubblicato in

Agroalimentare Emilia

Tag:

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!