Visualizza articoli per tag: Leasing

Giovedì, 12 Gennaio 2023 05:57

Veicoli aziendali, leasing o acquisto?

I titolari di aziende o partita IVA si trovano spesso a dover decidere se effettuare l’acquisto di mezzi aziendali o ricorrere a formule differenti.

Pubblicato in

Economia Emilia

Tag:

Sabato, 21 Settembre 2013 10:29

Aziende, meglio in proprietà, affitto o leasing?

A confronto le tre diverse forme contrattuali di godimento del bene: proprietà, locazione e leasing.

di LGC ---

Parma, 21 settembre 2013 - -

Esistono momenti nei quali l'imprenditore o il professionista si trova di fronte al bivio della scelta, per il godimento del medesimo bene, tra l'acquisto o l'utilizzo attraverso il leasing, il noleggio o la locazione a seconda della tipologia del bene.

Innanzitutto occorre chiarire i principali elementi di distinzione tra le diverse opzioni di locazione (finanziaria e operativa).

- Leasing-

Tra le forme alternative alla proprietà per l'acquisizione di beni strumentali la più conosciuta è la locazione finanziaria ( leasing). Il bene resta per tutta la durata del contratto di locazione, di proprietà del locatore, che lo acquista dal rivenditore prescelto dal Locatario al prezzo da quest'ultimo concordato. Il canone di locazione viene costruito secondo le esigenze del cliente (es. anticipo, durata, riscatto, ...).

Il leasing è una locazione che ha come obiettivo finale il riscatto dei beni e quindi la proprietà di essi da parte del cliente.

-Noleggio-

La Locazione operativa, meglio conosciuta come "Noleggio a lungo termine" o "Renting", è sostanzialmente un pagamento periodico per l'utilizzo del bene e di alcuni servizi ad esso connessi.

Normalmente a fine contratto il cliente non entra in possesso del bene. Questo tipo di locazione

consente all'utilizzatore di avere un bene sempre aggiornato e dei costi programmati;

annessi al bene vi possono essere servizi aggiunti (es. manutenzione, prodotti di consumo, ...).

Il Noleggio è una locazione che ha come obiettivo il solo utilizzo dei beni per la durata che il cliente

ritiene più appropriata alle proprie esigenze.

E' quindi comparabile ad una utenza ove il cliente sostiene un costo predefinito per il godimento

dei beni concessigli in locazione.

Negli ultimi anni si è assistito allo spostamento della domanda dai beni ai servizi, con la diffusione del noleggio a scapito delle tradizionali forme giuridiche di possesso dei beni. Il fenomeno ha interessato ampi settori dell'economia, tra cui quello delle auto, dei veicoli commerciali, dei camion, dei natanti, degli aeromobili, dei computer e delle periferiche da ufficio, nonché dei beni strumentali in genere.

Il fenomeno di spostamento della domanda dai beni ai servizi, con riferimento agli immobili e quindi agli uffici, si sta diffondendo attraverso forme contrattuali, che hanno come base la locazione, e si articolano con l'offerta di contenuti (servizi) attraverso i quali le offerte stesse si differenziano e gli operatori competono e si posizionano nei diversi segmenti di mercato.

All'interno del fenomeno illustrato, la tradizionale distinzione tra acquisto di un immobile in proprietà, ovvero in leasing o in locazione, perde un po' di significato, in quanto tutte e tre le forme contrattuali, pur differenziandosi per gli aspetti giuridici e le implicazioni fiscali e creditizie, possono rappresentare comunque una forma tradizionale di offerta del bene (proprietà e leasing) ovvero di un servizio elementare che consiste nella messa a disposizione del bene (locazione tradizionale).

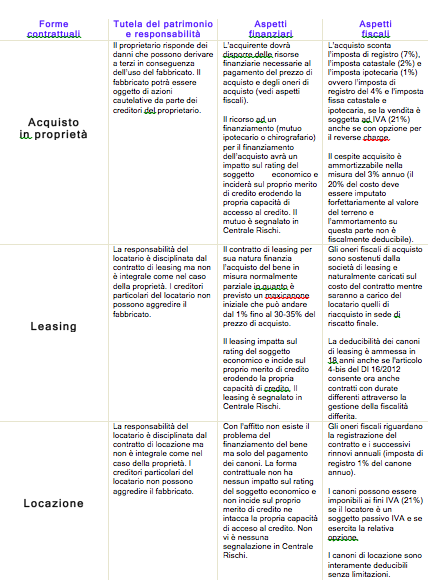

Con riferimento alla tradizionale distinzione delle tre possibili forme contrattuali sopra individuate, possiamo tratteggiare (vedi tabella seguente) in termini distintivi gli aspetti legati alla responsabilità e tutela del patrimonio, alla copertura finanziaria e alle implicazioni fiscali.

Dal confronto sopra sintetizzato appare evidente come la forma contrattuale della locazione appaia la soluzione fiscalmente più vantaggiosa, risolve il problema del finanziamento e non incide su merito di credito e sul rating dell'operatore economico, non espone il patrimonio ai rischi d'impresa e costituisce la forma più flessibile di utilizzo del bene.

L'evoluzione dell'offerta del mercato orientata ai servizi valorizza i vantaggi competitivi sopra illustrati già propri della tradizionale forma contrattuale della locazione per inserire in essa ulteriori contenuti in termini di flessibilità e servizi avanzati.

Nelle forme più evolute di vendita del "servizio ufficio" viene messo a disposizione dell'operatore economico il contenuto di cui ha bisogno e nel momento in cui ne ha bisogno.

Nella gestione di un'impresa infatti può capitare di avere necessità di una sala conferenze, di una sede di prestigio, di un traduttore o di altri servizi o beni che se acquistati determinerebbero il sostenimento di ingenti oneri a fronte di un utilizzo solo occasionale e quindi dell'impossibilità del recupero economico dell'investimento attraverso l'uso.

Il vantaggio del noleggio del "servizio ufficio" rispetto all'acquisizione del bene ufficio consiste quindi nella maggiore flessibilità e nelle economie di scala che strutture condivise consentono.

La diffusione di offerte orientate al servizio è ancora modesta nel nostro paese ma le esigenze diffuse di riduzione di costi e maggiore flessibilità possono costituire l'abbrivio per una rapida espansione.

- Desidero ringraziare il dr. Stefano Marini (Commercialista in Arezzo e Parma) dell'omonimo Studio Associato per il contributo tecnico di sintesi offerto a questo articolo -

Pubblicato in

Economia Emilia

Tag:

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!