Visualizza articoli per tag: ismea

Domenica, 31 Luglio 2016 08:35

Ismea, costi di produzione stabilmente bassi a giugno

Anche nel mese di giugno, i costi per la produzione agricola risultano essere complessivamente inferiori rispetto a quelli sostenuti dagli agricoltori e allevatori nazionali nel 2015.

Roma, 28 luglio 2016

E' quanto emerge dall'indice dei prezzi dei mezzi correnti di produzione elaborato dall'Ismea, che assume nel mese in esame valore pari a 105,1 (base 2010 = 100) evidenziando a una flessione di 1,8 punti percentuali su base annua a fronte di una tenuta rispetto a maggio.

Sul calo tendenziale pesa il corso deflativo dei prodotti energetici, che cedono a giugno il 10,5% su un anno fa, malgrado la ripresa mostrata negli ultimi due mesi, di riflesso al lieve incremento del prezzo del petrolio.

Risultano in calo, sempre su base tendenziale, anche le voci dei fertilizzanti e dei fitosanitari (rispettivamente -2,5% e -1,2%), mentre, con riferimento alle spese sostenute dagli allevatori, si evidenzia una lieve riduzione dei mangimi (-0,6%) a fronte di un moderato incremento dei capi di allevamento (+1,3%).

Sono soprattutto le aziende del settore vegetale a trarre vantaggio della riduzione dei prezzi degli input produttivi: il confronto con i costi sostenuti l'anno scorso rimane infatti favorevole (-3,3% rispetto a giugno 2015), anche se la dinamica mensile fa registrare una lieve crescita (+0,3%). Significativo il risparmio per le imprese specializzate in cereali e in semi oleosi, che beneficiano di una contrazione dei costi del 4,3%, per entrambe, su base annua. Nel complesso gli allevatori sono interessati solo da una riduzione annua dei costi più moderata (-0,5%).

Con il dato di giugno, infine, la variazione acquisita dei prezzi dei mezzi correnti di produzione per l'intero 2016 resta in territorio negativo: il confronto con il dato medio 2015 si porta al meno 1,1% per l'indice generale e a meno 2,2% per le coltivazioni. Resta pressoché nulla (-0,2%) la variazione acquisita calcolata per l'indice per i prodotti zootecnici.

(allegato documento Ismaea 28 giugno 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 24 Luglio 2016 08:39

Ismea, continua la discesa dei prezzi agricoli a giugno

I listini agricoli rimangono su livelli inferiori rispetto a quelli del 2015 (-3,7% su base annua), risentendo anche di una congiuntura sfavorevole (-2,1% rispetto a maggio). La tendenza deflattiva è più accentuata secondo l'indice core (-6%).

Roma, 19 luglio 2016 - Il mese di giugno chiude con un ulteriore ribasso dei prezzi in campagna, dopo il timido segnale di ripresa evidenziato a maggio. È quanto rende noto l'Ismea, sulla base dell'indice dei prezzi agricoli, che si è attestato, nel mese in esame, a 105,8 (base 2010=100), registrando una flessione del 2,1% su base mensile e del 3,7% su giugno di un anno fa.

Ancora più marcata la tendenza deflativa che emerge dall'analisi dell'indicatore "core" - elaborato dall'Ismea escludendo le componenti più stagionali e quindi suscettibili di forti oscillazioni de prezzi quali: "ortaggi" e"frutta fresca". Tale indicatore, che ha il pregio di cogliere la dinamica di fondo dei prezzi agricoli, mostra una sostanziale stabilità congiunturale (+0,9 % rispetto a maggio) a fronte di una significativa riduzione su base annua ( -6%), di riflesso al deprezzamento di frumento, olio d'oliva, latte e avicoli.

Con il dato di giugno, quindi, la variazione acquisita dei prezzi agricoli per l'intero 2016 scende ulteriormente in territorio negativo: dal -7,3% registrato nel mese di maggio il confronto con il dato medio 2015 si porta al -8,5%. Resta grossomodo stabile, invece, la variazione acquisita calcolata per l'Indice "core", che passa dal -7,3% di maggio al -6,8% di giugno.

Andando più nel dettaglio, il comparto vegetale evidenzia nel complesso una congiuntura negativa (-6% rispetto a maggio) associata a una tendenza deflativa (-2,7% rispetto a giugno 2015). Secondo le elaborazioni Ismea, il calo annuo riflette le riduzioni dei cereali (-4%, per lo più determinato da ribassi di frumento e riso), degli oli e grassi vegetali (-29,6%), mitigate dalla lieve crescita dei prezzi delle altre coltivazioni. In particolare, i listini della soia e delle altre oleaginose segnano una crescita del 9,2% su base annua. Il dato di giugno, come per i precedenti mesi, è positivo anche per le colture industriali, che registrano una crescita di 8 punti percentuali rispetto a giugno 2015, soprattutto per la crescita del prezzo del tabacco (+11%).

L'analisi congiunturale indica prezzi sostanzialmente stabili nel segmento dei vini, oli, colture industriali e i cereali (nell'ambito dei quali va evidenziato l'effetto compensatorio tra le variazioni positive del mais e quelle negative del frumento). Variazioni negative, si evidenziano invece, per i prodotti frutticoli e, soprattutto, orticoli, mentre i semi oleosi spuntano un più 4,3% su maggio.

Nel comparto zootecnico, la tendenza è deflativa (-4,6%) nonostante il dato congiunturale positivo (+1,4%). Il dato tendenziale riflette il deprezzamento di tutti i prodotti e in particolare di latte e derivati (-7,2%, dovuto al calo dei prezzi del burro e dei formaggi molli e semiduri) e delle uova (-14,7% rispetto a giugno 2015).

In termini di prezzi al consumo, i dati diffusi dall'Istat indicano una tendenza generale ancora deflativa (l'indice NIC segna un calo dello 0,4% rispetto a giugno 2015), mentre risultano in lieve rialzo i prezzi dei beni alimentari.

Il loro livello, monitorato dall'indice FOODXT, registra un timido + 0,2% su base annua: in particolare è in ripresa la componente relativa ai beni alimentari non lavorati, il cui indice segna un avanzamento dello 0,4% rispetto a maggio e dello 0,7% su base annua.

(Fonte Ismea Roma 19 luglio 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 17 Luglio 2016 08:55

Agricoltura, aumenta l'occupazione nei campi e migliora l'accesso al credito

Positivo l'avvio del 2016 per il settore agroalimentare sulla scia della ripresa evidenziata a partire dal 2015. È quanto emerge dal rapporto AgrOsserva relativo al I trimestre 2016, pur nello scenario di incertezze legato alla frenata dell'economia mondiale dovuta alla crisi di alcune grandi economie emergenti.

Più nel dettaglio il settore agroalimentare italiano - nell'insieme di agricoltura e agroindustria - chiude il 2015 con una crescita più robusta di quella registrata dall'economia nazionale, considerata nel suo complesso: il valore aggiunto del settore registra una crescita del 4,2% a valori correnti e del 2,3% in volume.

Per quanto riguarda l'agricoltura, crescono sia il valore della produzione che l'occupazione; quest'ultima segna un tasso incrementale annuo del +3,8%, a fronte di un dato medio nazionale dello 0,8%. Nei primi tre mesi dell'anno in corso tale dinamica positiva risulta ulteriormente rafforzata: il numero degli occupati nelle campagne cresce infatti del 5,8% su base annua, con un contributo particolarmente significativo degli under 35 (+13,8% rispetto ai primi tre mesi del 2015).

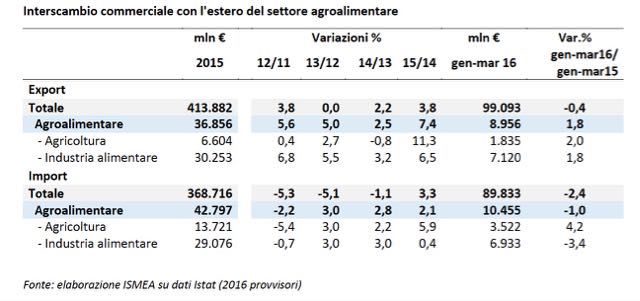

La dinamicità del settore agroalimentare nazionale si deve, invece, ancora principalmente alla tonicità della domanda estera: dopo il +7,4% messo a segno dal food&beverage Made in Italy sui mercati esteri nel 2015, l'export del settore registra un ulteriore +1,8% nel primo trimestre 2016, favorito dalla stabilità del tasso di cambio dell'euro e dalle condizioni economiche dei Paesi dell'Area Euro. Nell'area della moneta unica, infatti, nei primi tre mesi del 2016, si è osservata una crescita del PIL (+1,5% su base tendenziale), per l'effetto combinato del rafforzamento della domanda interna, della produzione industriale, della crescita dell'occupazione e anche dell'aumento del reddito disponibile delle famiglie.

In Italia, il miglioramento del mercato del lavoro e il calo generale dei prezzi, stanno determinando una crescita del potere di acquisto delle famiglie. Ma gli acquisti domestici di beni alimentari non manifestano segni di ripresa: a valori correnti, il primo trimestre del 2016 si chiude con una flessione dello 0,5% su base annua, per la contrazione essenzialmente della spesa di prodotti freschi sfusi.

E l'appesantimento del mercato interno finisce con l'avere dei riflessi negativi sulla situazione economica delle campagne. In base alle elaborazioni Ismea, i listini dei prodotti agricoli nazionali, nel primo scorcio dell'anno, restano bassi, di riflesso anche al corso deflativo delle principali commodity a livello internazionale.Nei primi tre mesi si registra, infatti, un calo dei prezzi all'origine del 10,1% (rispetto al livello dei primi tre mesi del 2015) per la flessione dei prodotti zootecnici (-3,4%) ma soprattutto di quelli vegetali (-15,2%).Ad aprile e a maggio la tendenza negativa tuttavia si attenua (rispettivamente, del -7,8% e del -4,6% le variazioni mensili su base annua), grazie alla ripresa mensile delle quotazioni di frutta e ortaggi.

Sul fronte dei costi, l'indice Ismea dei prezzi dei mezzi correnti di produzione evidenzia una flessione dell'1,9% rispetto al primo trimestre del 2015.

Da questi dati si evince come, il contesto di riferimento non abbia favorito la fiducia delle imprese agricole che nei primi mesi del 2016 torna su terreno negativo (-9,2 il livello dell'Indice di clima di fiducia dell'agricoltura elaborato dall'Ismea): peggiorano i pareri sulla situazione corrente ma anche quelli sulla situazione aziendale futura.

Per quanto riguarda l'accesso al credito delle aziende agricole, secondo i dati di Banca d'Italia, il settore primario italiano non ha risentito, se non in maniera lieve, nel corso del 2015, della restrizione creditizia che ha colpito gli altri settori. Il livello degli impieghi concessi al settore si è, infatti, assestato sui 44 miliardi di euro, registrando un aumento dello 0,5% rispetto al 2014.Si può, quindi, confermare che anche nel 2015 l'agricoltura italiana è stata interessata in maniera marginale dal fenomeno del credit crunch, che influenza l'economia italiana dal 2012.

La migliore tenuta del settore agricolo rispetto agli altri settori, in termini di credito bancario ricevuto, deve essere letta anche alla luce della fuoriuscita dal settore di un buon numero di imprese. Dal 2012 ad oggi il numero degli operatori agricoli si è ridotto del 9,1% (dati Infocamere), mentre l'ammontare di credito è rimasto pressoché stabile (TVMA 0,4%).

Si sta progressivamente esaurendo la tendenza strutturale alla diminuzione del numero di imprese agricole, che ha caratterizzato l'economia italiana dal secondo dopoguerra in poi. E' quanto sembrano mostrare i dati del Registro delle Camere di commercio per il primo trimestre dell'anno. Rispetto al marzo 2015, infatti, il saldo resta ancora negativo (-4.275 unità, pari al -0,6% in termini tendenziali), ma è anche il più contenuto da 5 anni. Inoltre, in 5 regioni - per la prima volta dal 2010 -il bilancio è addirittura positivo. Si tratta diToscana (+627 unità; pari al +1,6%), Puglia (+426; +0,6%), Calabria (+383; +1,3%), Trentino-Alto Adige (+207; +0,7%),Molise (+38; +0,4%).

Valori tendenziali ancora piuttosto negativi, invece, si registrano inLiguria (-2,3%), Valle d'Aosta (-2,2%), Marche (-2,0%), Friuli-Venezia Giulia (-1,8%), Abruzzo (-1,5%), Piemonte e Emilia Romagna (-1,2% per entrambi). A fine marzo, quindi, l'agricoltura può contare su740mila imprese registrate(pari al 12,3% del totale delle imprese esistenti), circa 11mila delle quali operanti nella silvicoltura. Entrando nel dettaglio dei territori locali, la graduatoria dei primi dieci comuni per numero totale di imprese agricole, vede la città di Roma raggiungere il primo posto. La capitale accoglie lo 0,6% del totale delle imprese agricole nazionali, pari a 4.562 unità.

A fine marzo 2016, lo stock di imprese alimentari e bevande arriva invece a sfiorare le 70mila unità, pari all'1,2% dell'intero tessuto imprenditoriale nazionale. Positivo il bilancio rispetto allo scorsoanno, con un aumento di +810 attività di produzione ed un incremento del +1,2%. A livello regionale, l'Emilia Romagna è l'unica a registrare un saldo negativo (-5 unità), mentre Sicilia (+193), Campania (+108), Lazio (+83), Lombardia (+79) e Calabria (+54) registrano i maggiori incrementi. Non subiscono invece variazioni le basi imprenditoriali di Friuli Venezia Giulia e Molise mentre, in termini relativi, spiccano positivamente il Trentino Alto Adige (+3,9% di unità produttive) e la Valle d'Aosta (+3,6%). Al di sopra della variazione a livello nazionale (+1,2%), si posizionano infine Sicilia (+2,3%), Sardegna (2,0%), Lazio (+1,8%), Marche (+1,5%), Calabria (+1,4%), Campania (+1,3%), mentre è di poco inferiore la Lombardia (+1,1%)

(fonte Ismea)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 03 Luglio 2016 09:14

L'effetto Brexit sull'agroalimentare italiano

Con l'uscita dalla UE, la politica commerciale del Regno Unito sarà sottoposta a rinegoziazione. Da un lato, le imprese britanniche non potranno più beneficiare del libero accesso ai mercati europei, dall'altro, il Regno Unito dovrà presumibilmente innalzare le barriere tariffarie verso gli ex partner e ciò riguarderà anche le imprese agroalimentari italiane.

Il mercato agroalimentare del Regno Unito rappresenta per l'Italia un giro d'affari di 3,2 miliardi di euro, con una crescita del 9% nel 2015. Per la prima volta da 40 anni, le imprese italiane potrebbero trovarsi per un certo tempo ad affrontare dazi sul mercato britannico, in linea con quanto fanno oggi gli esportatori giapponesi o statunitensi; eventualità questa che si tradurrebbe in prezzi meno competitivi o in una riduzione dei margini per le imprese esportatrici. A ciò si deve aggiungere anche l'effetto svalutazione, in grado, da un lato, di rallentare le importazioni inglesi e, dall'altro, di rendere in generale i prodotti britannici più competitivi sui mercati internazionali presidiati anche dall'Italia (Australia, Canada, Arabia Saudita e Stati Uniti) sebbene i prodotti di origine italiana godano di una distintività rilevante rispetto a quelli britannici.

Secondo le previsioni sviluppate dalla SACE, basate su uno scenario macroeconomico proposto dalla Oxford Economics, l'uscita del Regno Unito dalla UE potrebbe comportare nel 2017 una contrazione delle esportazioni italiane d'oltremanica di entità compresa tra il -3% e il -7%. Tuttavia, l'export agroalimentare italiano verso il mercato britannico non dovrebbe accusare flessioni. Sempre secondo le previsioni SACE, sia che si fosse verificato lo scenario "NO BREXIT" che in quello "BREXIT, il food and beverage Made in Italy dovrebbe crescere del 7% nel 2016 e di circa il 5,5% nel 2017, in entrambi i casi.

Il Regno Unito rappresenta il quarto mercato di sbocco (dopo Germania, Francia, Stati Uniti) dell'export agroalimentare italiano. In modo speculare, l'Italia si è posizionata all'ottavo posto tra i clienti del mercato britannico con una spesa di oltre 650 milioni di euro. Il saldo 2015 dell'interscambio agroalimentare col Regno Unito, è stato pari a un attivo di 2,6 miliardi (+88% sul 2014).

Le principali voci dell'export del settore nel Regno Unito (2015, in valore) sono, nell'ordine: Vino e Mosti (23% del totale); Ortofrutta fresca e trasformata (22%), Cereali, Riso e derivato (18%), Animali e Carni (7%), Lattiero-Caseari (6%).

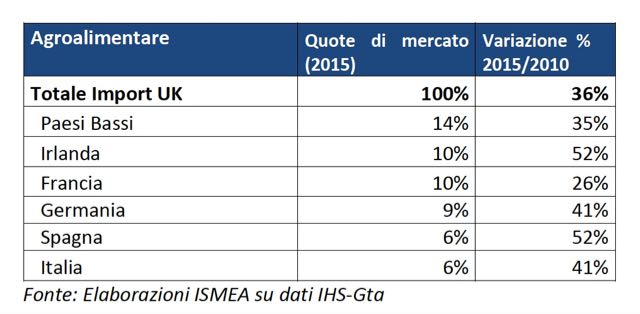

I primi tre paesi da cui il Regno Unito importa maggiormente prodotti agroalimentari sono i Paesi Bassi, l'Irlanda e la Francia, cui corrisponde una quota di mercato in valore, pari, rispettivamente, al 14%, al 10% e 10%. Sul totale dell'import agroalimentare britannico, l'Italia intercetta una quota pari al 6% in valore.

Rispetto al 2010, le importazioni complessive di prodotti alimentari del Regno Unito sono aumentate del 36%, a fronte di un +41% messo a segno dall'Italia che, quindi, fa segnare una dinamica più significativa.

(Per scaricare il rapporto Ismea: http://www.ismeaservizi.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/6895)

(Fonte ismea Roma 28 giugno 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 26 Giugno 2016 09:12

"Nuovi Fattori di Successo": aperta la selezione

"Nuovi Fattori di Successo", quinta edizione: aperta la selezione dei giovani imprenditori agricoli.

Roma, 22 giugno 2016 - Ismea, nell'ambito delle attività finanziate dal programma Rete Rurale Nazionale 2014 - 2020, comunica di aver indetto, con Determinazione del Direttore Generale n.453 del 20 giugno 2016, un concorso per la quinta selezione nazionale dei "Nuovi Fattoridi Successo" finalizzata alla valorizzazione ed alla diffusione delle Buone Pratiche nello Sviluppo Rurale realizzate da Giovani Agricoltori nell'ambito del FEASR.

La domanda di partecipazione al concorso dovrà essere presentata dal titolare dell'azienda agricola, compilando i moduli (MOD. A e MOD. B), allegati al bando di concorso, in ogni loro parte, firmandoli e facendoli pervenire, insieme a copia del proprio documento di identità, all'ISMEA entro e non oltre le ore 12 di lunedì 1 agosto 2016(farà fede il timbro di accettazione dell'ISMEA) con una delle seguenti modalità, a scelta del candidato:

invio a mezzo posta raccomandata con ricevuta di ritorno oppure consegna a mano, al seguente indirizzo: Concorso Nuovi fattori di successo 2016 - ISMEA (Istituto di servizi per il mercato agricolo alimentare) - Viale Liegi, 26 - 00198 Roma. Eventuali richieste di chiarimento possono essere inviate all'indirizzo Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo., entro il giorno 22 luglio 2016.

Il Concorso Nuovi fattori di successo, giunto alla sua quinta edizione, prevede una metodologia appositamente elaborata per valorizzare gli elementi che concorrono a definire un caso come buona pratica nell'ambito dello sviluppo rurale: da macro categorie come quella del rendimento globale, dell'innovazione, dell'impatto sull'attrattività del territorio, fino a punti chiave quali la sensibilità mostrata nei confronti dell'ambiente, la tutela e valorizzazione delle risorse umane impiegate e il grado di innovazione organizzativa, commerciale e comunicativa.

Le prime tre aziende classificate saranno protagoniste di tre film in hd girati da giovani registi professionisti, mentre per le prime 12 verrà offerta la possibilità di essere presentate in contesti nazionali e comunitari attraverso appositi materiali divulgativi, nonché l'opportunità di far parte di un network di aziende virtuose che saranno coinvolte nel corso della programmazione 2014 - 2020 in altri importanti progetti targati RRN.

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 19 Giugno 2016 10:54

L'Export italiano del vino cresce ancora in valore

L'export in valore continua la sua "cavalcata" vincente e nei primi tre mesi del 2016 e segna un ulteriore +3% rispetto allo stesso periodo dell'anno scorso. Gli incassi da vendite di vino oltre i confini nazionali si sono attestate a 1,23 miliardi di euro.

Ma se dal lato "valore" siamo ormai abituati ad avere delle progressioni, sul fronte dei volumi la situazione appare più incerta. I 4,6 milioni di ettolitri esportati, infatti, sono solo di poco inferiori a quelli del primo trimestre dello scorso anno. La leggera flessione può essere comunque considerata un buon segno, rispetto alla riduzione dei volumi che ha caratterizzato tutto il 2015.

Tale risultato in termini quantitativi è legato a performance differenti tra i diversi segmenti. Un deciso passo indietro lo hanno fatto i vini comuni (-7%) soprattutto se venduti sfusi (-14%), mentre è sempre con il vento a favore la domanda estera di vini italiani a denominazione: +7% a volume e +11% a valore. Sono soprattutto gli spumanti Dop a determinare tale risultato, ma anche i vini fermi e frizzanti hanno contribuito in modo positivo.

Gli spumanti, nel complesso, meritano, come accade da tempo, un discorso a parte. Si confermano, anche nel primo trimestre 2016, la locomotiva dell'export italiano con la voce "Altri spumanti Dop", quella che comprende il Prosecco, che arriva ad un +33% a volume e +31% a valore.

Di tutt'altro tenore la situazione dell'Asti che perde terreno sia in termini quantitativi che di introiti.

Molto variegato anche il quadro nei diversi Paesi clienti: gli Usa, con oltre 800 mila ettolitri, mantengono i livelli del primo trimestre del 2015, ma con una progressione dei corrispettivi del 5%. Questo, in un contesto estremamente dinamico per la domanda di vino da parte del mercato a stelle e strisce. Secondo i dati forniti da Ihs-Gta, infatti, da gennaio a marzo 2016 le importazioni complessive di vino da parte degli Usa sono state pari a 2,8 milioni di ettolitri (+8%), con una spesa cresciuta proporzionalmente.

L'Italia resta leader tra i Paesi fornitori Usa anche se, della maggior domanda, si è avvantaggiato soprattutto il Cile (+37%).

Sul fronte passivo della bilancia commerciale del vino italiano si è assistito, invece, ad una forte contrazione della domanda. Le abbondanti disponibilità interne (l'Istat ha diffuso un dato produttivo, ancora provvisorio, superiore ai 48 milioni di ettolitri), hanno fatto sì che il ricorso all'estero sia stato quasi dimezzato rispetto al primo trimestre del 2015, con un risparmio del 10%. Una dinamica da imputare all'aumento delle importazioni di spumanti, a fronte di un deciso calo delle importazioni di vini sfusi.

(Fonte Ismea Roma 16 giugno 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 19 Giugno 2016 08:35

Ismea, rallenta a maggio il calo dei prezzi agricoli

Roma, 15 giugno 2016 - Risultano in ripresa, a maggio, i listini agricoli dopo il picco negativo registrato ad aprile.

Lo rileva l'Ismea sulla base dell'indice dei prezzi agricoli alla produzione che si è attestato, nel mese in esame, a 108,3 (base 2010=100), registrando un incremento del 4,1% su base congiunturale. Tale crescita, sottolinea l'Istituto, ha attenuato la tendenza deflativa dell'indice riducendo a -4,6% il gap negativo con maggio 2015.

Sul fronte dei prezzi al consumo, nonostante il dato negativo diffuso dall'ISTAT sul livello generale dei prezzi (il NIC segna un calo del -0,3% su base annua), l'indice relativo ai beni alimentari registra un avanzamento dello 0,4% rispetto ad aprile e dello 0,2% su base annua. Una ripresa trainata dalla crescita dei prezzi al consumo dei beni alimentari non lavorati, che a maggio aumentano dello 0,4% rispetto allo stesso mese dell'anno precedente e dell'1,1% rispetto ad aprile.

L'Indice "core" - elaborato dall'Ismea escludendo i gruppi di prodotti "ortaggi" e "frutta fresca" - scende invece a quota 107,1 (2010=100), registrando una sostanziale stabilità rispetto ad aprile (-0,3%) e una contrazione del -6,7% su maggio dell'anno scorso, più accentuata quindi di quella evidenziata dall'indice generale. La versione "core" dell'indice, essendo depurata dalle dinamiche dei prodotti maggiormente influenzati da fattori stagionali e quindi caratterizzati da forti oscillazioni nei prezzi, ha il pregio di cogliere la tendenza di fondo dei prezzi agricoli.

Guardando ai singoli comparti, i dati di maggio mostrano una congiuntura positiva per le coltivazioni (+9,7% rispetto ad aprile) a fronte di una moderata situazione deflativa su base annua (-3,8%). Il calo tendenziale riflette la flessione dei prezzi della frutta (-14% su base annua, determinata da cali significativi nelle quotazioni di agrumi e frutta a guscio), ma soprattutto il calo generalizzato dei prezzi degli olii e grassi vegetali (-30,9%) e in particolare dell'olio extravergine di oliva (-37,7%).

Negativo il confronto con maggio 2015, seppure in misura più contenuta, anche per i prezzi dei cereali (-3,8%), mentre segnano una variazione annua positiva le colture industriali (barbabietole, tabacchi) e gli ortaggi (rispettivamente 8% e 11,8% su base annua). Per quanto riguarda la dinamica congiunturale, tutte le coltivazioni riportano variazioni nulle, ad eccezione di frutta e ortaggi che registrano una crescita significativa rispetto ad aprile (23,7% e 12,2%).

Anche per il comparto zootecnico, la tendenza resta deflativa (-5,3%) a fronte di un dato congiunturale di relativa stabilità (-0,6% rispetto ad aprile). La flessione tendenziale è sintesi dei segni meno registrati dal bestiame vivo (-3,1%), latte (-6,8%) e uova, che segnano un -15,4% rispetto a maggio 2015.

Pubblicato in

Comunicati Economia Emilia

Domenica, 27 Marzo 2016 08:51

Ismea, tendenze e dinamiche recenti dei cereali

I primi sette mesi della campagna di commercializzazione 2015/16 sono stati caratterizzati da una tendenza flessiva delle quotazioni all'origine del frumento. A livello mondiale, i fondamentali di mercato del frumento sono stati infatti caratterizzati nell'ultimo triennio da raccolti record e scorte in costante aumento.

In particolare, il prezzo medio nazionale del frumento duro è sceso a 251,89 euro/t a gennaio 2016, in flessione del 3% rispetto al mese precedente e di oltre il 30% circa nel confronto tendenziale, come anche il prezzo del frumento duro non comunitario, che è sceso a ottobre a 313,50 euro/t (-2% su base congiunturale e - 32% nel confronto con ottobre dello scorso anno). Tali dinamiche sono da ricondurre alla crescita del raccolto nazionale e nord americano del 2015 ed anche all'aumento delle scorte che hanno spinto al ribasso i prezzi.

Riguardo al frumento tenero, l'andamento del mercato tra luglio 2015 e gennaio 2016 è risultato più altalenante, pur mantenendo una tendenza flessiva, scendendo a 187,76 euro/t a gennaio 2016, in calo dell'1,6% rispetto al mese precedente e dell'8% nel confronto tendenziale. Tali dinamiche riflettono l'andamento registrato per il prodotto estero che vede una flessione dei prezzi della granella in ragione della ulteriore progressione dell'offerta mondiale e delle scorte, a fronte di un minor dinamismo riscontrato per i consumi.

L'offerta mondiale di frumento nel 2015 ha raggiunto livelli record attestandosi a 732 milioni di tonnellate circa (+0,5%). A livello territoriale la progressione appare piuttosto diffusa, con qualche eccezione cha ha riguardato soprattutto il Canada che sconta un andamento climatico particolarmente siccitoso. Nello specifico delle due tipologie di frumento, la dinamica produttiva globale evidenzia una consistente crescita del frumento duro (+15% a quasi 40 milioni di tonnellate) e una sostanziale stabilità del frumento tenero (-0,3% a 691 milioni di tonnellate).

(marzo 2016 - fonte Ismea)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 27 Marzo 2016 08:42

Ismea, mais, soia. Tendenze e dinamiche recenti

I primi sette mesi della campagna di commercializzazione 2015/16 sono stati caratterizzati dalla rivalutazione delle quotazioni all'origine del mais, dopo un biennio di prezzi in costante flessione. A livello mondiale, infatti, i fondamentali di mercato sono stati caratterizzati nel 2013 e 2014 da raccolti record e scorte in netto aumento; nello scorso anno invece si è registrata una lieve contrazione di entrambe le variabili.

In particolare, il prezzo medio nazionale del mais è sceso a 170,84 euro/t a gennaio 2016, stabile rispetto al mese precedente e in aumento del 15% circa rispetto alla quotazione di 148,57 euro/t di gennaio 2015.

Riguardo alla soia, l'andamento del mercato tra luglio 2015 e gennaio 2016 è risultato più altalenante, pur mantenendo una tendenza flessiva rispetto alla precedente annata. A gennaio 2016 la quotazione si è attestata a 344,96 euro/t, evidenziando un timido aumento su base congiunturale (+ 0,3%), ma rimanendo su livelli più bassi rispetto a gennaio 2015 (-3,5%). Allineato al mercato della materia prima è il prezzo delle farine di soia, sceso a 331,03 euro/t a gennaio 2016 (-1,8% sul mese precedente e -19,3% su gennaio 2015). In effetti, un crollo dei listini della soia si è osservato durante la scorsa estate quando sono cominciate a pervenire indicazioni sui raccolti 2015 che si sono mantenuti sui livelli record del 2014; anche la dinamica dei consumi è risultata in aumento, con volumi che nel 2015 hanno raggiunto quelli dell'offerta.

L'offerta mondiale di mais nel 2015 si è attestata a 969 milioni di tonnellate, segnando un lieve arretramento (-5%), dopo il record del 2014. La dinamica territoriale ha evidenziato una flessione dei raccolti negli USA ed anche nella Ue, Ucraina e Argentina. I consumi di mais, anch'essi in flessione, si sono posizionati su livelli più elevati dell'offerta determinando una lieve contrazione delle scorte. I raccolti di soia nello scorso anno sono rimasti sostanzialmente stabili a 321 milioni di tonnellate, evidenziando un calo degno di nota soltanto in Argentina.

I raccolti nazionali di mais nel 2015 si sono attestati a poco più di 7 milioni di tonnellate (-24% sul 2014), in conseguenza del calo delle superfici, penalizzate dalle quotazioni all'origine della granella poco attraenti, e dei rendimenti ad ettaro. Ad avvantaggiarsi della flessione del mais è stata in gran parte la soia le cui superfici hanno sfiorato i 309 mila ettari anche se l'esito produttivo non è stato altrettanto soddisfacente in ragione della flessione delle rese.

Il dato ancora parziale del 2015, mostra un miglioramento del deficit strutturale della bilancia commerciale della granella di mais e soia, in conseguenza della sensibile contrazione sia dei volumi importati sia dei valori unitari all'import. In particolare, la dinamica tendenziale osservata nei primi undici mesi del 2015 per il mais evidenzia per il periodo gennaio-novembre 2015 una contrazione annua del 23% circa in volume e del 28% in valore. Analogamente, ma con tassi di variazione più marcati, sono risultati in flessione le importazioni nazionali di soia.

Durante gli ultimi mesi dell'attuale campagna di commercializzazione proseguirà verosimilmente senza evidenti tensioni dei prezzi. E' da osservare, invece, per la prossima annata 2016/17 le rilevanze emerse dall'aggiornamento IGC (25 febbraio 2016) che prospetta una crescita dell'1% circa delle superfici mondiali, che si attesterebbero a 180 milioni di ettari circa. La dinamica territoriale evidenzia una forte contrazione degli ettari in Ucraina (+11% a 4,5 milioni di ettari) in conseguenza dei minori investimenti a frumento invernale; in controtendenza l'Argentina dove le superfici dovrebbero raggiungere 5 milioni di ettari (+22%).

Per quanto riguarda l'Italia, inoltre, l'Istat ha recentemente diffuso le "Intenzioni di semina" delle principali colture erbacee nel 2015/16 evidenziando una ulteriore contrazione del 3,9% annuo delle superfici investite a mais e del 3,2% per la soia.

(Fonte ismea - marzo 2016 )

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 13 Marzo 2016 08:44

Rapporto "AgrOsserva" sul IV trimestre 2015

Osservatorio Ismea-Unioncamere sulla congiuntura dell'agroalimentare italiano. Valore aggiunto, occupazione, export, redditività: l'agricoltura corre di più.

Roma, 8 marzo 2016 - Performance migliori del settore rispetto alla media - Rallenta la contrazione del tessuto produttivo agricolo - Alta la partecipazione delle donne: nel I semestre 2015, 4 imprese agricole su 10 sono nate su iniziativa femminile.

L'ultimo scorcio del 2015, oramai alle spalle, ha in parte disatteso le previsioni sull'evoluzione economica mondiale formulate dai più autorevoli organismi internazionali. La ripresa messa in evidenza dai dati macroeconomici non è stata quella attesa, in ragione del rallentamento delle economie emergenti solo parzialmente bilanciato dalla migliore performance delle economie avanzate.

Grazie anche al calmieramento dei prezzi dei mezzi correnti di produzione, soprattutto dei prodotti energetici per il corso deflativo del greggio, nel 2015 migliora la redditività del settore agricolo nazionale, in misura più evidente rispetto agli altri 28 Paesi dell'Ue.

Ma le performance del settore non si limitano all'incremento della redditività. Lo segnala il Rapporto AgrOsserva realizzato da Ismea e Unioncamere, che evidenzia altri importanti segnali positivi: la cartina tornasole è chiaramente individuabile nella progressiva riduzione del trend negativo delle nuove imprese registrate, in un contesto in cui export, valore aggiunto e occupazione aumentano in maniera superiore alla media del sistema economico nazionale.

Si parte dal valore aggiunto (PIL) dell'agricoltura: il 2015 si è chiuso con una crescita complessiva del 3,8%, grazie soprattutto al contributo del IV trimestre che ha fatto registrare un incremento dell'8,4% su base tendenziale. L'andamento del Pil agricolo in media d'anno si rivela pertanto più intenso di quello messo a segno contestualmente dal settore industriale (+0,9% sul livello del 2014) e dal PIL nazionale (+0,8%).

Con un più 4,1% di nuovi occupati nel terzo trimestre 2015, l'agricoltura si rivela poi tra i settori più dinamici dell'economia (+1,1% l'incremento dell'occupazione complessiva nello stesso periodo in Italia) e nell'anno di Expo - vetrina internazionale del food & beverage made in Italy - le esportazioni dell'agroalimentare hanno raggiunto quota 36,8 miliardi di euro, con una crescita (+7,3%) molto più evidente di quella messa segna dall'export totale nazionale (+3,7%). Una dinamica positiva che, sottolinea Ismea, in controtendenza rispetto agli ultimi anni ha visto un contributo maggiore della componente agricola (+11,2%) rispetto a quella industriale (+6,5%).

Il saldo dello stock delle imprese agroalimentari, cioè la variazione annuale delle imprese registrate nel IV trimestre di ogni anno, segna un "meno" 6.464 imprese nel 2015 rispetto al 2014. Ma l'apparenza può ingannare. Bisogna considerare che nel IV trimestre 2014 erano state ben 18.344 le aziende registrate in meno rispetto allo stesso periodo del 2013, e nel 2013 ben 31.996. Sotto questa luce, sembra che l'"emorragia" si stia fermando. Il settore alimentare, poi, produce un segno "+" di 891 unità rispetto al 2014. Al 31 dicembre 2015, le imprese registrate del settore agroalimentare sono 816.587 (746.585 quelle agricole, 70.002 quelle alimentari). Il peso del settore sull'economia è del 13,5% (12,3% agricoltura, 1,3% industria alimentare).

L'indagine effettuata da Unioncamere sulle "Vere Nuove imprese" (eliminando quindi le attività derivanti da cambiamenti di forma giuridica, localizzazione, scorpori o nuove acquisizioni) mette in luce un settore primario in espansione. Sul totale delle vere nuove imprese nei primi sei mesi del 2015, quelle agricole rappresentano circa il 9%, un valore in crescita rispetto al 6,3% del 2014. Considerevole la quota femminile fra i neoimprenditori: 4 imprese su 10 sono nate, nel I semestre 2015, per iniziativa delle donne, valore di molto superiore alla media del totale vere nuove imprese (28,8%).

Tornando al reddito agricolo per addetto nel 2015, l'indicatore dell'Eurostat si attesta nel 2015 per l'Italia a 144,8 (2010=100) risultando superiore all'Indice medio dell'Ue28, pari a 108. Nel confronto con l'anno precedente, l'Italia registra un aumento di 8,7 punti percentuali. Di contro, la media dei Paesi Europei registra un andamento negativo su base annua, con una flessione di 3,8 punti percentuali rispetto al 2014.

Sul fronte dei consumi alimentari delle famiglie, i dati Ismea-Nielsen indicano una tendenza annua positiva nel segmento dei confezionati, bevande incluse (+2%), mentre arrancano i prodotti a peso variabile (-3%), a causa soprattutto, delle dinamiche discendenti di carni, salumi e formaggi. Nel suo insieme, la spesa di prodotti alimentari, registra un aumento dello 0,3% rispetto al 2014.

Per quanto riguarda l'andamento dei prezzi agricoli, l'indice elaborato dall'Ismea evidenzia un incremento annuale dei listini agricoli dell'1,5%, sintesi del +9,9% delle colture vegetali in parte controbilanciato dal -6,7% dei listini zootecnici. Calano nello stesso periodo i costi degli input produttivi (-3,5%).

L'accesso al credito rimane una questione delicata per l'intero sistema produttivo nazionale e per il comparto agroalimentare. I dati della Banca d'Italia sugli stock di prestiti bancari messi a disposizione delle imprese, attestano a fine 2015 un livello inferiore dell'1,7% rispetto a fine 2014. In termini assoluti, in un solo anno il tessuto produttivo del nostro Paese ha dovuto rinunciare a 15 miliardi di euro di finanziamenti esterni bancari. Per il settore agricolo, che intercetta il 5% degli stock dei prestiti bancari complessivi, il livello ha registrato solo una flessione dello 0,1% su base annua; mentre per l'agroindustria, che copre una quota del 3,5% dell'ammontare complessivo, si registra una lieve crescita dello 0,3%.

(In allegato i file Ismea - rapporto e infografiche)

(ismea Roma, 8 marzo 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!