Visualizza articoli per tag: soia

Mercoledì, 07 Ottobre 2015 09:00

Mercati agricoli. Segnali di nervosismo in attesa dei dati USDA.

Non ha subito contraccolpi significativi il mercato delle materie prime a seguito dei risultati pubblicati da USDA sugli stock. Molto probabilmente saranno più determinanti i dati USDA che verranno resi noti il prossimo 9 ottobre e già si avvertono i primi segnali di nervosismo.

di Mario Boggini e Virgilio - Milano, 7 ottobre 2015 -

Se da un lato l'attesa dei dati USDA genera nervosismo, l'accordo firmato ad Atlanta per i commerci nell'area del Pacifico "la Trans-Pacific Partnership, la storica intesa che liberalizza il commercio tra gli Stati Uniti e 11 Paesi dell'Area del Pacifico, ha già generato ondate di rialzi.

SEMI novembre 884,20 (+10) gennaio 888,20 (+10)

FARINA ottobre 301,00 (+2,5) dicembre 303,80 (+2,6)

CORN dicembre 393,40 (+4,2) marzo 403,60 (+4,2)

GRANO dicembre 515,40 (+2,2) marzo 521,40 (+2,4)

Indicatori internazionali 6 ottobre 2015

l'Indice dei noli è sceso a 881 punti, il petrolio staziona attorno a 46,35 dollari al barile e il cambio ha subito una leggera flessione positiva salendo a 1,1204 ma con segni di notevole instabilità.

In generale i prezzi, nonostante i segnali di nervosismo, stazionano ancora sul fondo a prezzi "popolari". Le incertezze di natura geopolitica, come ad esempio l'appoggio Russo alla Siria o piuttosto la stazionarietà del petrolio e i mercati finanziari cominciano a riprendere quota rendono difficile l'interpretazione delle tendenze anche nel breve periodo.

Mercato interno

Mercati sempre calmi per le proteine. La farina di soia proteica è stata trattata, su tutto il 2016, a 340 euro partenza al porto di Ravenna mentre la normale a 330 euro partenza dal porto di Ravenna.

Per i cereali il Mais mostra molto meno segni di dinamicità rispetto all'orzo e al grano. Il mais contratto 103(base) va per la maggiore a discapito di quello di qualità.

Crusche e cruscami mantengono le quotazioni.

Il mercato delle bioenergie sembra risvegliarsi a favore del Mais e dei suoi sostitutivi per recuperare il gap energetico riscontrato in varie aree a causa di trinciati poveri di amido.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 04 Ottobre 2015 08:58

Mais e Soia, dati previsionali di settembre 2015

La produzione di mais globale prevista è in leggerissima contrazione e le scorte previste in riduzione del -2,8%. La produzione mondiale di semi di soia è in aumento soprattutto in USA determinata dalla maggiore resa dei terreni mentre al contrario le rese si sono ridotte in Ucraina e in Australia

MAIS: Dati previsionali per 2015-16

La produzione globale di Mais per la nuova stagione 2015-16, iniziata il 1° Settembre, è stimata a 978.10 Mio t, -0.8% rispetto alle previsioni di Agosto, con contrazioni del raccolto negli Stati Uniti (-0.7%) e nell'Unione Europea (-6.8%). Ad esse si aggiungono riduzioni minori anche nelle Filippine, in Moldavia, Serbia e Tailandia.

Le scorte globali finali sono previste a 189.69 Mio t (-2.8%).

La produzione di Mais negli Stati Uniti è stata rivista al ribasso per le minori rese dei terreni (da 168.8 bushels/acro a 167.5). Nonostante la domanda mondiale sia in crescita, le esportazioni degli USA rimangono invariate e le scorte finali sono pertanto previste in diminuzione (-7.1%).

Nell'Unione Europea si attende un minor impiego di Mais e Avena nell'alimentazione zootecnica, a favore di un maggior uso di Orzo e Frumento.

Le importazioni di Mais sono stimate in aumento a 16 Mio t (+1 Mio t).

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 319.61 Mio t, -0.44 Mio t rispetto alle previsioni di Agosto.

Negli USA la produzione prevista è di 107.10 Mio t, grazie ad un incremento della resa dei terreni. Nella stagione in corso, sono aumentati impiego ed export di semi di Soia, determinando una diminuzione degli stock finali 2014-15 a 5.71 Mio t. Considerati i minori stock iniziali ed il maggior utilizzo, nella stagione 2015-16 si prevede un calo degli stock finali rispetto alle stime di Agosto (12.26 Mio t).

La produzione di semi di Soia stimata per l'Ucraina si è ridotta, a causa della siccità di Agosto che ha abbassato la resa attesa. Anche in Canada la produzione è prevista in diminuzione per la minor resa dei terreni.

Le importazioni cinesi di Soia sono confermate a 79 Mio t per la stagione 2015- 16, +2 Mio t rispetto alla stagione 2014-15 e + 8.64 rispetto alla stagione 2013-14.

(grafici in galleria immagini)

Pubblicato in

Comunicati Agroalimentare Emilia

Mercoledì, 30 Settembre 2015 19:23

Mercati agricoli ancora nel segno della stabilità.

In attesa della definizione degli accordi pluriennali tra Cina e USA e della pubblicazione di dati USDA (questa sera) il mercato delle materie prime si mantiene ancora su prezzi "popolari".

di Mario Boggini e Virgilio - Milano, 23 settembre 2015 -

Dopo la leggera spinta "emotiva" a risalire di venerdi scorso (25/9), dovuto probabilmente agli accordi in via di definizione tra Cina e Russia, il mercato delle materie prime non ha mostrato ulteriori segnali in questo primo inizio di settimana in attesa dei dati USDA.

Indicatori internazionali 30 settembre 2015

l'Indice dei noli è leggermente sceso a 926 punti, il petrolio staziona attorno a 45 dollari al barile e il cambio ha subito una leggera flessione positiva salendo a 1,1232.

In generale i prezzi stazionano ancora sul fondo per effetto delle varie tempeste finanziarie e a meno di sorprese provenienti dalla pubblicazione dei dati USDA gli operatori non si attendono, almeno nel breve periodo, aumenti significativi. (vedi grafici frumento e Soia anche in galleria immagini)

Mercato interno

Gli oleifici stanno operando per comprime il prezzo del seme di soia arrivando a offrire 325€/ton arrivo agli impianti per merce pronta secca.

Mercati sempre calmi per le proteine. La farina di soia proteica è stata trattata, su tutto il 2016, a 345 euro partenza al porto di Ravenna mentre la normale a 338 euro partenza dal porto di Venezia.

Il mercato delle bioenergie continua a muoversi sul Mais e suoi derivati dove però i venditori stanno assumendo un atteggiamento rialzista e la platea del rifiuto riguarda più i casi di DON invece delle Aflatossine.

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

___________________________________________________________________

(*) Noli - L'indicatore dei "noli" è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull'operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano

____________________________________________________________________

![]()

Pubblicato in

Agroalimentare Emilia

Domenica, 27 Settembre 2015 15:13

C.A.S.E.A. - SOMMARIO Anno 14 - n° 38 27 settembre 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 39 27 settembre 2015 - Cereali, la quiete prima della tempesta? Fiscalità agricola, quanto costerà alle impresa il regalo del Governo? I prezzi agricoli hanno rialzato la cresta in agosto scorso. Mais e soia, le previsioni di settembre. Tedeschi rivisti e (s)corretti.

(in allegato il formato pdf scaricabile)

1.1 editoriale DAS(H) AUTO

3.1 cereali Mercati agricoli. La quiete prima della "tempesta"?

4.1 Lattiero caseario Lieve recupero del burro

5.1 mais e soia mais e soia: previsioni settembre 2015

6.1 Mercati agricoli Ismea. "AgrOsserva" - Speciale secondo trimestre 2015.

7.1 vino Gran finale frizzante a Pianello per il Valtidone Wine Fest

7.2 parmigiano reggiano Quali prospettive per Parmigiano Reggiano

7.3 pomodoro Il Festival del Pomodoro si presenta a Expo 2015

8.1 expo 2015 Expo. Il "World Food Research and Innovation Forum" oltre l'esposizione universale

8.2 fiscalità agricola IMU e Irap, i costi del loro funerale.

9.1 prezzi agricoli Ismea, prezzi agricoli rialzano la testa ad agosto

10.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 27 Settembre 2015 08:58

Mais e Soia: settembre 2015

La produzione di mais globale prevista è in leggerissima contrazione e le scorte previste in riduzione del -2,8%. La produzione mondiale di semi di soia è in aumento soprattutto in USA determinata dalla maggiore resa dei terreni mentre al contrario le rese si sono ridotte in Ucraina e in Australia

MAIS: Dati previsionali per 2015-16

La produzione globale di Mais per la nuova stagione 2015-16, iniziata il 1° Settembre, è stimata a 978.10 Mio t, -0.8% rispetto alle previsioni di Agosto, con contrazioni del raccolto negli Stati Uniti (-0.7%) e nell'Unione Europea (-6.8%). Ad esse si aggiungono riduzioni minori anche nelle Filippine, in Moldavia, Serbia e Tailandia.

Le scorte globali finali sono previste a 189.69 Mio t (-2.8%).

La produzione di Mais negli Stati Uniti è stata rivista al ribasso per le minori rese dei terreni (da 168.8 bushels/acro a 167.5). Nonostante la domanda mondiale sia in crescita, le esportazioni degli USA rimangono invariate e le scorte finali sono pertanto previste in diminuzione (-7.1%).

Nell'Unione Europea si attende un minor impiego di Mais e Avena nell'alimentazione zootecnica, a favore di un maggior uso di Orzo e Frumento.

Le importazioni di Mais sono stimate in aumento a 16 Mio t (+1 Mio t).

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 319.61 Mio t, -0.44 Mio t rispetto alle previsioni di Agosto.

Negli USA la produzione prevista è di 107.10 Mio t, grazie ad un incremento della resa dei terreni. Nella stagione in corso, sono aumentati impiego ed export di semi di Soia, determinando una diminuzione degli stock finali 2014-15 a 5.71 Mio t. Considerati i minori stock iniziali ed il maggior utilizzo, nella stagione 2015-16 si prevede un calo degli stock finali rispetto alle stime di Agosto (12.26 Mio t).

La produzione di semi di Soia stimata per l'Ucraina si è ridotta, a causa della siccità di Agosto che ha abbassato la resa attesa. Anche in Canada la produzione è prevista in diminuzione per la minor resa dei terreni.

Le importazioni cinesi di Soia sono confermate a 79 Mio t per la stagione 2015- 16, +2 Mio t rispetto alla stagione 2014-15 e + 8.64 rispetto alla stagione 2013-14.

(grafici in galleria immagini)

Pubblicato in

Agroalimentare Emilia

Domenica, 30 Agosto 2015 10:15

Mais e Soia - Agosto 2015

Mais e Soia: agosto 2015. La produzione di Mais è in contrazione dello -0,2% rispetto alle previsioni di luglio mentre segna un +0,4% la produzione di Soia sulla base delle maggiori produzioni statunitensi e dell'Ucraina.

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 985.61 Mio t, -0.2% rispetto alle previsioni di Luglio, con riduzioni in Cina (-4 Mio t) e UE (-3.5 Mio t) parzialmente bilanciate da incrementi negli Stati Uniti (+4 Mio t) e Brasile (+2 Mio t).

La produzione statunitense è stimata a 347.64 Mio t, con una resa dei terreni di 168.8 bushels/acro (+2 bushels rispetto alle stime precedenti). Si prevede un aumento dell'impiego di Mais nella produzione di etanolo.

Le scorte del "vecchio raccolto" 2014-15 sono previste al ribasso con un maggior utilizzo del Mais nei dolcificanti.

Si prevede una riduzione del Mais ad uso zootecnico in Cina, Unione Europea e Ucraina. Infatti, mentre in Cina è previsto un maggior utilizzo di sorgo, in UE e Ucraina è atteso un maggior utilizzo di frumento nell'alimentazione animale.

L'export è previsto in crescita per Ucraina, Brasile e Russia, parzialmente bilanciato da riduzioni per UE, USA e Serbia. L'import Europeo è stimato in aumento.

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 320.05 Mio t, +0.4% rispetto alle previsioni di Luglio, riflettendo maggiori raccolti previsti negli Stati Uniti e in Ucraina.

Negli USA la produzione prevista è di 106.59 Mio t, grazie ad un incremento della resa dei terreni, che bilancia la riduzione delle aree coltivate. La resa è attesa a 46.9 bushels/acro (+0.9 bushels rispetto al mese scorso, -0.9 bushels rispetto alla resa record della stagione in 2014-15).

Si prevede un aumento della trasformazione in farina e olio (crush) in Cina, UE e USA, determinando una diminuzione degli stock finali globali (-4.9 Mio t), che si mantengono comunque a livelli record (86.88 Mio t).

Le esportazioni di Soia sono attese in rallentamento per gli USA, e in aumento per il Brasile e l'Argentina. Le importazioni della Cina, che importa un quarto della produzione mondiale di Soia, sono previste in aumento a 79 Mio t.

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 26 Luglio 2015 09:39

Mais e Soia: Dati previsionali per 2015-16 - Luglio

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 987.11 Mio t, -0.2% rispetto alle previsioni di Giugno, con riduzioni in USA e UE parzialmente bilanciate da maggiori raccolti in Brasile e Cina.

Negli Stati Uniti si stima una riduzione delle aree dedicate alla coltivazione di Mais ed una conseguente minor produzione (-0.7%). L'aumento delle esportazioni e dell'impiego nella produzione di Etanolo della stagione 2014-15, in vista di un maggior consumo di carburante (Energy Information Administration), hanno ridotto gli stock iniziali previsti per la nuova stagione (-5.2%).

Le scorte iniziali sono attese in diminuzione anche per il Brasile, dove l'export è indicato in aumento sia nella stagione in corso, sia nella stagione futura, generando concorrenza per gli USA.

Nell'Unione Europea le recenti temperature eccessive riducono le rese nelle aree maggiormente produttive, riflettendosi in una diminuzione delle produzioni per la stagione 2015-16 (da 68.14 a 65.77 Mio t). Le importazioni europee sono previste in aumento (+2 Mio t) a 14 Mio t.

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è attesa a 318.92 Mio t, +0.4% rispetto alle previsioni di Giugno, riflettendo maggiori raccolti previsti negli USA e in Bolivia.

Negli Stati Uniti la superficie coltivata è prevista in aumento a 84.4 Mio acri (+0.7 rispetto a Giugno), con una resa di 46 bushels/acro (equivalenti a 3.13 tons/ettaro). La produzione di semi di Soia è stimata a 105.73 Mio t (+0.9%).

Gli stock iniziali e finali statunitensi sono previsti rispettivamente a 6.94 Mio t e 11.58 Mio t, in diminuzione rispetto alle previsioni di Giugno.

La produzione prevista in Argentina e Brasile, principali Esportatori di Soia insieme agli USA, è confermata a 57 e 97 Mio t.

Le importazioni nei principali Importatori sono previste invariate a 77.50 Mio t per la Cina e in aumento a 13.10 Mio t per l'Unione Europea.

(In allegato i grafici)

Pubblicato in

Agroalimentare Emilia

Domenica, 21 Giugno 2015 15:28

C.A.S.E.A. - SOMMARIO Anno 14 - n° 25 21 giugno 2015

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 14 - n° 25 21 giugno 2015

(in allegato il pdf scaricabile)

SOMMARIO Anno 14 - n° 25 21 giugno 2015

1.1 editoriale Meglio mangiare le corna o la Nutella?

2.1 eventi La tradizione emiliana della pasta di qualità Andalini a "Ferrara the Excelland"

3.1 Lattiero caseario Diagramma piatto per le due principali DOP.

4.1 cereali Cereali in balia dei fattori internazionali tra crisi Greca, Cina e le tensioni sul fronte russo.

5.1 mercati Frumento duro. Segnali incoraggianti dalle prime trebbiature.

6.1 e.commerce Contadini e hi-tech: è la generazione degli agricoltori-informatici

6.2 pomodoro Pomodoro, firmato protocollo d'intesa tra "Nord" e "Sud".

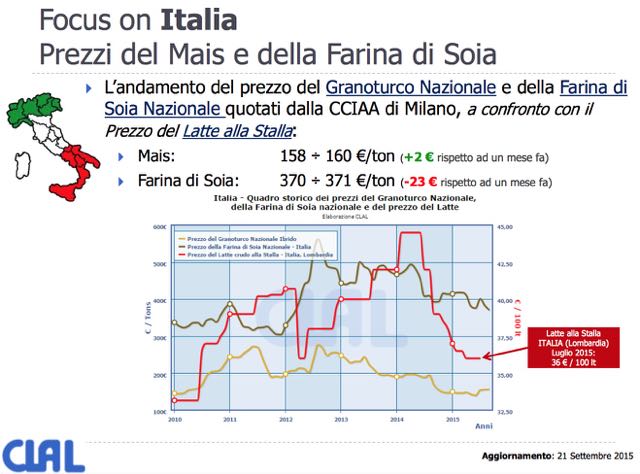

7.1 mais & soia Dati previsionali 2015-2016 - Giugno

8.1 crisi Crisi, in Emilia Romagna perse 1.115 imprese giovani in un anno,

9.1 Expo2015 Il Vino nell'Italia del novecento secondo Luigi Veronelli, Mario Soldati e Paolo Monelli

10.1 eventi Farm Run, Corsa a ostacoli nel fango: una prova per veri duri!

11.1 greenpeace Greenpeace cerca fondi sola da privati.

12.1 promozioni "vino" e partners

Pubblicato in

Comunicati Agroalimentare Emilia

Tag:

Domenica, 21 Giugno 2015 09:04

Mais & Soia: dati previsionali 2015-16 - giugno 2015

Mais & Soia: dati previsionali 2015 - 2016 - giugno 2015

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 989.30 Mio t (-0.1% rispetto alle previsioni formulate a Maggio), con lievi riduzioni per Zambia, Nepal, Zimbabwe e EU.

Negli Stati Uniti la produzione di Mais è invariata rispetto alle stime del mese scorso. Si rileva un aumento degli stock iniziali e finali (+0.63 Mio t) per il minor impiego di Mais nella produzione di Etanolo nella stagione 2014-15.

Si prevede un aumento (+1 Mio t) della produzione in Russia, dove le aree seminate aumentano di anno in anno, così come l'importazione di prodotti chimici agricoli. La maggior produzione rende la Russia molto competitiva nel Medio Oriente e Nord Africa ed il trend di esportazione è in crescita (+6%).

In Brasile la produzione di Mais nella stagione in corso è cresciuta di 3 Mio t, raggiungendo il livello record di 84 Mio t, per le piogge prolungate in Maggio.

Gli stock globali finali per la stagione 2015-16 sono previsti a 195.19 Mio t, +3.25 Mio t rispetto alle previsioni di Maggio, riflettendo l'aumento delle scorte in Brasile.

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è prevista a 317.58 Mio t, +0.1% rispetto alle stime di Maggio, riflettendo maggiori raccolti previsti in Russia e nell'Unione Europea.

Negli Stati Uniti, maggior Produttore di semi di Soia, le previsioni sulle produzioni ed esportazioni sono rispettivamente di 104.78 Mio t e 48.31 Mio t, invariate rispetto alle previsioni formulate il mese scorso.

Nella stagione 2014-15 si rileva un aumento della trasformazione in farina e olio ed una crescita delle esportazioni. Gli stock iniziali e finali previsti per la stagione 2015-16 sono pertanto diminuiti di 0.54 Mio t.

Le scorte globali finali di semi di Soia sono stimate a 93.22 Mio t, -3 Mio t riflettendo il calo degli stock negli USA e in Brasile, parzialmente compensato dall'aumento di 1 Mio t in Argentina.

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 31 Maggio 2015 10:13

Mais & Soia: dati previsionali 2015-16 - maggio 2015

Mais & Soia: dati previsionali 2015-16 - maggio 2015

MAIS: Dati previsionali per 2015-16

La produzione di Mais per la nuova stagione 2015-16 (inizio della stagione: 1° Settembre) è prevista a 989.83 Mio t (-0.6% rispetto alla stagione 2014-15; -0.1% rispetto alla stagione 2013-14).

Si prevedono maggiori raccolti in Cina, Sud Africa, India, Canada, Russia ed Argentina, mentre negli Stati Uniti, Unione Europea, Brasile, Ucraina e Messico la produzione è stimata inferiore rispetto alla stagione 2014-15.

Negli Stati Uniti la produzione di Mais per la stagione 2015-16 è attesa in diminuzione, a causa della minor superficie dedicata alla coltivazione e della minor (- 4.2 bushels/acro) resa dei terreni a 166.8 bushels/acro (equivalenti a 10.59 tons/ettaro).

È atteso un aumento dell'export USA, supportato da prezzi più competitivi e dall'aumento della domanda mondiale.

L'impiego di Mais per la produzione di etanolo è previsto invariato rispetto alla stagione 2014-15, mentre gli Stock Finali sono stimati in diminuzione sia a livello USA (-5.7%), sia a livello mondiale (-0.3%).

SOJA: Dati previsionali per 2015-16

La produzione mondiale di semi di Soia per la nuova stagione 2015-16 (inizio della stagione: 1° Ottobre) è prevista di 317.30 Mio t, invariata rispetto alla stagione 2014-15 e in aumento del 12% rispetto alla stagione 2013-14.

Si attendono maggiori raccolti in Brasile, grazie all'espansione delle aree coltivabili, in India, Paraguay ed Ucraina, bilanciati da una minor produzione prevista per gli Stati Uniti, Argentina e Cina.

Negli Stati Uniti la resa dei terreni è prevista in diminuzione (-1.8 bushels/acro) a 46 bushels/acro. Anche in Argentina è attesa una minor resa. In Cina i Produttori modificano la destinazione delle aree, scegliendo colture più redditizie.

Le produzioni record attese in Sud America potrebbero limitare le esportazioni statunitensi nella prima metà della campagna.

Le importazioni cinesi sono attese a 77.5 Mio t, in aumento del +5.4% rispetto alla stagione 2014-15 e del +10.1% rispetto alla stagione 2013-14.

(In Galleria immagini altri interessanti grafici)

Pubblicato in

Comunicati Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!