Visualizza articoli per tag: CLAL

Mercoledì, 27 Gennaio 2016 08:40

Cresce ancora il "Parmigiano"

Sembrerebbe conclusa invece la fase discendente dei latte spot mentre prosegue la lenta e inesorabile fase discendente del burro. Stazionario il Grana Padano così come il Parmigiano di 24 mesi mentre il più fresco guadagna altri 5 centesimi.

di Virgilio Parma 27 gennaio 2016 -

LATTE SPOT Sembrerebbe conclusa la fase discendente dei listini del Latte spot. Da due settimane consecutive non si avvertono ulteriori segnali di cedimento mentre si sono registrate leggere tendenze al rialzo riguardo al latte scremato pastorizzato di provenienza estera (+4,35%), comunque ben lontano dal recuperare la consistenza perduta di fine 2015. Nello specifico il late crudo spot nazionale si conferma tra 31,96 e 34,02€/100 litri e l'intero pastorizzato spot estero tra 26,81 e 28,87 €/100 litri. Lo scremato pastorizzato estero ha segnato tra 11,90 e 12,94€/100 litri.

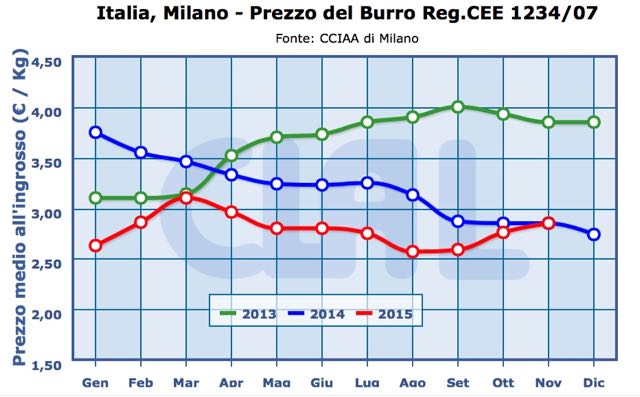

BURRO E PANNA Prosegue la tendenza al ribasso del burro con altri 5 centesimi ceduti sulla piazza di Milano e su Reggio Emilia. Tiene invece lo zangolato quotato a Parma che si distanzia di 10 centesimi dall'analogo prodotto della vicina Reggio Emilia. In flessione anche la crema a uso alimentare che contamina anche la panna veronese.

Borsa di Milano 25 gennaio: (-)

BURRO CEE: 2,65€/Kg

BURRO CENTRIFUGA: 2,80€/Kg.

BURRO PASTORIZZATO: 1,80€/Kg.

BURRO ZANGOLATO: 1,60€/Kg.

CREMA A USO ALIMENTARE (40%mg): 1,36€/Kg.

Borsa Verona 25 gennaio:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,35-1,40 €/Kg. (-)

Borsa di Parma 22 gennaio 2016: (=)

BURRO ZANGOLATO: 1,30 €/kg.

Borsa di Reggio Emilia 26 gennaio (-)

BURRO ZANGOLATO: 1,20 - 1,20€/kg.

GRANA PADANO Listini fermi per il Grana Padano che vede confermai i prezzi tra 7,25 e 7,90 €/Kg per il 15 mesi di stagionatura e oltre e tra 6,50 e 6,60 €/kg per il 9 mesi di stagionatura. Il mese di gennaio va a chiudersi quindi in positivo con la media mese del più giovane (9 mesi) calcolata a 6,55€ che corrisponde a un +1,16% sulla media mese precedente mentre il 15 mesi, con una media mensile di 7,58€ guadagna l'1% sul mese precedente e il 3,18% rispetto alla media 2015.

PARMIGIANO REGGIANO Rallenta la spinta a risalire del Parmigiano Reggiano. Ancora 5 centesimi guadagnati dal 12 mesi mentre il 24 mesi di stagionatura ha preso un momento di pausa. nello specifico, alla borsa comprensoriale di Parma, il 12 mesi è stato quotato tra 8,00 e 8,35€/Kg. e il 24 mesi confermato tra 9,15 e 9,50€/Kg.

![]()

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 24 Gennaio 2016 09:20

Minori produzioni di Mais e Soia previste in Sud Africa e USA.

Mais e Soia: gennaio 2016 - Minori produzioni di Mais e Soia previste in Sud Africa e USA. Le scorte finali globali di semi di Soia sono stimate a 79.28 Mio t, inferiori rispetto alle stime di Dicembre ma a livelli record rispetto agli anni precedenti.

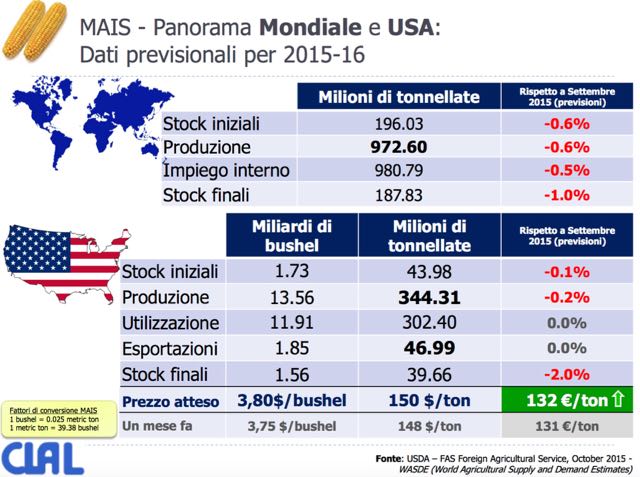

MAIS: Dati previsionali per 2016-17

La produzione globale di Mais per la stagione 2015-16 è prevista a 967.93 Mio t, -5.9 Mio t rispetto alle stime formulate a Dicembre, riflettendo la riduzione della produzione in Sud Africa e negli Stati Uniti, parzialmente bilanciata da maggiori raccolti in Ucraina.

La produzione di Mais in Sud Africa è prevista a 8 Mio t, -4 Mio t rispetto alle stime del mese scorso, a causa del caldo e della siccità prolungati.

Negli Stati Uniti si prevede una produzione di 345.49 Mio t, con un aumento delle aree coltivate ma una diminuzione della resa dei terreni, stimata a 168.4 bushel/acro (10.69 tons/ettaro).

Le esportazioni statunitensi si confermano in riduzione (-2.9%) per la concorrenza del Sud America. Il Mais utilizzato nella produzione di Etanolo è invariato, mentre si stima un minor impiego nella produzione di dolcificanti.

Gli stock finali globali sono inferiori rispetto alle previsioni del mese scorso, ma si mantengono a livelli record (208.94 Mio t). Metà sono collocati in Cina.

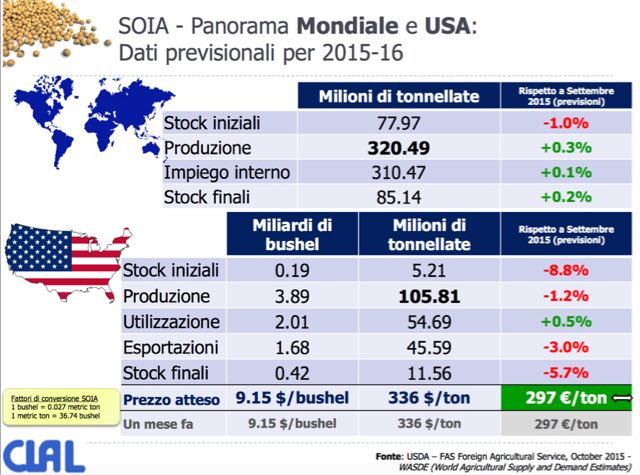

SOJA: Dati previsionali per 2016-17

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista a 319.01 Mio t, -1.1 Mio t rispetto alle previsioni di Dicembre, con riduzioni dei raccolti negli Stati Uniti e in Sud Africa.

La produzione statunitense è prevista a 106.95 Mio t (-1.3% rispetto alle stime del mese scorso), a causa di minori superfici e del calo della resa dei terreni (48 bushel/acro = 3.27 tons/ettaro), ma che rimane record.

Con la minore offerta, anche le esportazioni USA sono stimate in diminuzione, compensate da un aumento delle esportazioni in Canada.

La produzione in Cina è prevista in aumento di 0.5 Mio t a 12 Mio t.

Le scorte finali globali di semi di Soia sono stimate a 79.28 Mio t, inferiori

rispetto alle stime di Dicembre ma a livelli record rispetto agli anni precedenti.

(In fondo pagina la galleria immagini con i grafici CLAL)

Pubblicato in

Agroalimentare Emilia

Tag:

Mercoledì, 20 Gennaio 2016 08:40

Inarrestabile Parmigiano Reggiano

Momento di pausa per i derivati del latte dopo i lungo periodo di cedimenti che hanno contraddistinto la chiusura del vecchio anno e la riapertura del 2016. Quasi tutti i listini del burro confermati con l'unica eccezione della panna di centrifuga scaligera che cede leggermente.

di Virgilio, Parma 20 gennaio 2016 -

LATTE SPOT Settimana di respiro per il latte spot. Listini veronesi stabili con un leggero recupero per per il latte scremato spot estero che guadagna il 4,55% raggiungendo quota 11,39€/100 litri di latte relativamente al valore minimo pur restando fermo a 12,42€/100 litri il prezzo massimo. Conferme quindi per il latte crudo spot nazionale (31,96-34,02 €/100 litri) e per il latte intero pastorizzato di provenienza estera (26,81-28,87 €/100 litri latte).

BURRO E PANNA Adeguamenti, peraltro prevedibili, dei listini relativamente allo zangolato contrattato alla borsa parmense rimasta chiusa per tre settimane consecutive. Analogamente all'andamento del latte spot, i listini di burro sono rimasti invariati dopo alcune settimane di cedimenti. Da rilevare una leggera flessione negativa per la panna centrifuga a uso alimentare trattata a Verona

Borsa di Milano 18 gennaio: (=)

BURRO CEE: 2,70€/Kg

BURRO CENTRIFUGA: 2,85€/Kg.

BURRO PASTORIZZATO: 1,85€/Kg.

BURRO ZANGOLATO: 1,65€/Kg.

CREMA A USO ALIMENTARE (40%mg): 1,38€/Kg.

Borsa Verona 18 gennaio:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,37-1,42 €/Kg. (-)

Borsa di Parma 15 gennaio 2016: (-)

BURRO ZANGOLATO: 1,30 €/kg.

Borsa di Reggio Emilia 12 gennaio

BURRO ZANGOLATO: 1,25 - 1,25€/kg.

GRANA PADANO Nessuna variazione riscontrata nei listini del Grana Padano.

Nello specifico 6,50 - 6,60€/kg è la quotazione confermata alla borsa milanese relativamente al 9 mesi di stagionatura e 7,25-7,90 per il 15 mesi e oltre di invecchiamento.

nel complesso si è registrato un incremento di valore del 1% rispetto il mese precedente e del 3,18% rispetto la media del 2015.

PARMIGIANO REGGIANO Prosegue senza sosta la risalita del Parmigiano Reggiano. 7,95 - 8,30 (+1,56%) la nuova quotazione del 12 mesi di stagionatura registrata a Parma e tra 9,15 e 9,50 €/kg (+1,36%) l'intervallo di prezzo all'ingrosso quotato per il 24 mesi. per dare un termine di paragone, il 12 mesi di stagionatura, con una media di 8,13€/kg, ha recuperato il +2,63% sul mese precedente e il +8,15% sull'analogo periodo del 2015.

(in galleria immagini i grafici di CLAL)

![]()

Pubblicato in

Agroalimentare Emilia

Tag:

Mercoledì, 13 Gennaio 2016 08:32

Latte e derivati sempre più giù.

Nulla è cambiato nelle tendenze dei prezzi rispetto alla fine del 2015. Latte spot, burro e panna in caduta libera mentre Grana Padano e Parmigiano Reggiano sembra abbiano terminato il loro lungo ciclo di crisi.

Di Virgilio Parma 13 gennaio 2016 -

LATTE SPOT Il 2016 si riapre come si era chiuso il 2015: prezzi in discesa. Un altro euro perduto nelle due settimane di sospensione delle borse merci. In particolare il latte crudo spot nazionale ha registrato una perdita del 3,3% fissando il prezzo veronese tra 31,96 e 34,02 €/100 litri di latte, 3,57% è invece la perdita riscontrata nel latte intero pastorizzato di provenienza estera (26,81 - 28,76€/100 litri latte) e ben 8,33% il crollo del latte scremato spot di provenienza estera (10,35-12,42 €/100 litri di latte)

BURRO E PANNA Anche per il burro l'apertura del 2016 è in continuità con il 2015. 5 i centesimi ceduti sulla piazza milanese per tutte le referenze trattate. Cede anche la crema auto alimentare (40% materia grassa) sia sulla piazza milanese sia su quella veronese. In attesa della riapertura della borsa parmense, a Reggio Emilia lo zangolato ha inaugurato il 2016 con una perdita di altri 5 centesimi.

Borsa di Milano 11 gennaio:

BURRO CEE: 2,70€/Kg

BURRO CENTRIFUGA: 2,85€/Kg.

BURRO PASTORIZZATO: 1,85€/Kg.

BURRO ZANGOLATO: 1,65€/Kg.

CREMA A USO ALIMENTARE (40%mg): 1,38€/Kg.

Borsa Verona 11 gennaio:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,40-1,45 €/Kg.

Borsa di Parma 18 dicembre 2015:

BURRO ZANGOLATO: 1,35€/kg.

Borsa di Reggio Emilia 12 gennaio

BURRO ZANGOLATO: 1,25 - 1,25€/kg.

GRANA PADANO In controtendenza il Grana Padano che inaugura il nuovo anno con un incremento di ulteriori 5 centesimi sia per il 9 sia per il 15 mesi di stagionatura e oltre alla borsa merci di Milano.

Nello specifico 6,50 - 6,60€/kg è la quotazione registrata per il 9 mesi di stagionatura e 7,25-7,90 per il 15 mesi e oltre di invecchiamento.

PARMIGIANO REGGIANO Prosegue la risalita il Parmigiano Reggiano lasciando ormai sperare che la crisi, almeno per questo ciclo, sia finita. A Reggio Emilia il 24 mesi è stato quotato tra 9,30 e 9,50€/kg. In attesa della riapertura della borsa comprensoriale di Parma i segnali che giungono dal territorio fanno ben sperare per un ciclo positivo inaugurato lo scorso mese di novembre. Voci "di corridoio" infatti raccontano della sottoscrizione di contratti di vendita di latte tra privati, con destinazione la trasformazione nella preziosa DOP, tra 50 e 50,5€/quintale.

(in galleria immagini i grafici di CLAL)

![]()

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 29 Novembre 2015 08:32

Mais e Soia. In aumento le previsioni rispetto a ottobre

Per il Mais sono previsti aumenti produttivi rispetto alle indicazioni di ottobre. Il 54% degli stock globali sono collocati in Cina. In leggero aumento anche le previsioni produttive dei semi di Soia. Stock finali record per gli USA mentre sono in sensibile discesa le scorte finali globali.

Modena novembre 2015 -

MAIS

La produzione globale di Mais per la stagione 2015-16 è prevista a 974.87 Mio t, in aumento rispetto alle previsioni di Ottobre, riflettendo le stime di maggiori raccolti per i maggiori Esportatori: Stati Uniti (348.82 Mio t), Argentina (25.60 Mio t) e Brasile (81.50 Mio t).

Negli Stati Uniti la resa dei terreni è prevista in aumento di 1.3 bushel/acro a 169.3 bushel/acro, -1.7 bushel/acro rispetto al record dell'anno scorso.

Le esportazioni statunitensi sono previste in diminuzione del 2.7% rispetto alle stime di un mese fa. Le vendite sono inferiori rispetto all'anno scorso in questo periodo, principalmente a causa della concorrenza del Brasile.

Gli stock globali finali sono previsti a 211.91 Mio t, per il 54% collocati in Cina.

Infatti, sono state riviste le stime delle due stagioni passate relative all'utilizzo e alle scorte di Mais della Cina. L'impiego come mangime per animali è stato sopravvalutato e le scorte iniziali per la stagione 2015-16 sono stimate a 100.49 Mio t (+23% rispetto alle stime precedenti), mentre le scorte finali sono attese a 114.44 (+26%).

SOIA

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista a 321.02 Mio t, +0.5 Mio t rispetto alle previsioni di Ottobre.

Le riduzioni stimate per India, Sud Africa e Uruguay sono più che bilanciate dall'aumento previsto per gli Stati Uniti.

Negli USA è attesa una produzione record di 108.35 Mio t, con una resa dei terreni di 48.3 bushel/acro (+1.1 bushel rispetto alle stime del mese scorso), principalmente negli stati Iowa, Illinois e Minnesota.

Gli stock finali statunitensi sono previsti a livelli record (12.65 Mio t).

Le scorte finali globali sono invece state riviste al ribasso (-2.7%) per le riduzioni previste in molte aree: Argentina, Brasile, Sud Africa, India e Canada.

In India la produzione di Soia è attesa a 9.5 Mio t, in diminuzione di 1.5 Mio t.

Le piogge imprevedibili durante la stagione ed il caldo giunto a fine stagione hanno determinato rese sotto la media per il terzo anno consecutivo.

(Fonte CLAL 12 novembre2015)

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 22 Novembre 2015 08:32

Mais e Soia dati previsionali novembre 2015

Per il Mais sono previsti aumenti produttivi rispetto alle indicazioni di ottobre. Il 54% degli stock globali sono collocati in Cina. In leggero aumento anche le previsioni produttive dei semi di Soia. Stock finali record per gli USA mentre sono in sensibile discesa le scorte finali globali.

Modena novembre 2015 -

MAIS

La produzione globale di Mais per la stagione 2015-16 è prevista a 974.87 Mio t, in aumento rispetto alle previsioni di Ottobre, riflettendo le stime di maggiori raccolti per i maggiori Esportatori: Stati Uniti (348.82 Mio t), Argentina (25.60 Mio t) e Brasile (81.50 Mio t).

Negli Stati Uniti la resa dei terreni è prevista in aumento di 1.3 bushel/acro a 169.3 bushel/acro, -1.7 bushel/acro rispetto al record dell'anno scorso.

Le esportazioni statunitensi sono previste in diminuzione del 2.7% rispetto alle stime di un mese fa. Le vendite sono inferiori rispetto all'anno scorso in questo periodo, principalmente a causa della concorrenza del Brasile.

Gli stock globali finali sono previsti a 211.91 Mio t, per il 54% collocati in Cina.

Infatti, sono state riviste le stime delle due stagioni passate relative all'utilizzo e alle scorte di Mais della Cina. L'impiego come mangime per animali è stato sopravvalutato e le scorte iniziali per la stagione 2015-16 sono stimate a 100.49 Mio t (+23% rispetto alle stime precedenti), mentre le scorte finali sono attese a 114.44 (+26%).

SOIA

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista a 321.02 Mio t, +0.5 Mio t rispetto alle previsioni di Ottobre.

Le riduzioni stimate per India, Sud Africa e Uruguay sono più che bilanciate dall'aumento previsto per gli Stati Uniti.

Negli USA è attesa una produzione record di 108.35 Mio t, con una resa dei terreni di 48.3 bushel/acro (+1.1 bushel rispetto alle stime del mese scorso), principalmente negli stati Iowa, Illinois e Minnesota.

Gli stock finali statunitensi sono previsti a livelli record (12.65 Mio t).

Le scorte finali globali sono invece state riviste al ribasso (-2.7%) per le riduzioni previste in molte aree: Argentina, Brasile, Sud Africa, India e Canada.

In India la produzione di Soia è attesa a 9.5 Mio t, in diminuzione di 1.5 Mio t.

Le piogge imprevedibili durante la stagione ed il caldo giunto a fine stagione hanno determinato rese sotto la media per il terzo anno consecutivo.

(Fonte CLAL 12 novembre2015)

Pubblicato in

Agroalimentare Emilia

Tag:

Mercoledì, 18 Novembre 2015 08:37

Il Latte spot torna a scendere

In Oceania le previsioni di produzioni indicano una riduzione (-5% in Nuova Zelanda) ma intanto a scendere è il prezzo del latte. Lieve cedimento per la crema a uso alimentare mentre tutti gli altri prodotti derivati si confermano i listini della ottava precedente. Un segnale di incoraggiamento per il Parmigiano viene, nella settimana in corso, dalla borsa reggiana.

di Virgilio, 18 novembre 2015

LATTE SPOT Mentre ancora si sente l'eco della protesta degli allevatori, il prezzo del latte spot torna a scendere. Sulla piazza di Verona si confermano i listini solo per il latte scremato pastorizzato estero (19,15-20,18 €/100 litri di latte) mentre il crudo spot nazionale ha ceduto lo -0,70% (35,57-37,63 €/100 litri latte) e l'intero pastorizzato estero addirittura cala dello 1,49% fissando i prezzi nell'intervallo tra 33,51 e 34,54 €/100 litri di latte.

BURRO E PANNA A Milano, per la terza settimana consecutiva, si replicano i listini del burro. Dopo la poderosa ascesa di settembre e ottobre, torna a stabilizzarsi il prezzo dei derivati del latte. Una leggera flessione invece l'ha registrata la crema di latte che, alla borsa del capoluogo lombardo, ha ceduto 2 centesimi (1,52€/Kg) mentre è stazionaria la panna a uso alimentare quotata a Verona (1,50-1,55 /Kg.)

Borsa di Milano 16 novembre:

BURRO CEE: 2,85€/Kg

BURRO CENTRIFUGA: 3,0€/Kg.

BURRO PASTORIZZATO: 2,0€/Kg.

BURRO ZANGOLATO: 1,80€/Kg.

CREMA A USO ALIMENTARE: 1,52€/Kg.

Borsa Verona 16 novembre:

PANNA CENTRIFUGA A USO ALIMENTARE: 1,50-1,55 €/Kg.

Borsa di Parma 13 novembre:

BURRO ZANGOLATO: 1,40€/kg.

Borsa di Reggio Emilia 17 novembre

BURRO ZANGOLATO: 1,40 - 1,40€/kg.

GRANA PADANO Nessun segnale di risveglio per il Grana Padano che, all'ombra della Madonnina, conferma i listini della precedente settimana che, bene o male, sono i medesimi di 12 mesi fa. Il 9 mesi di stagionatura è ancorato al prezzo di 6,30 - 6,40€/Kg mentre il 15 mesi e oltre segna un un prezzo all'ingrosso compreso tra 7,05 e 7,70€/kg.

PARMIGIANO REGGIANO Ancora piccoli segnali di ripresa sul fronte del Parmigiano Reggiano. Se alla borsa di riferimento comprensoriale sono stati confermati i listini che avevano visto una leggera ripresa nelle due ottave precedenti, nella settimana in corso è la borsa di Reggio Emilia a segnare un live progresso per il 24 mesi di stagionatura (8,75-9,00 €/Kg). Piccole variazioni positive che, in questo pesante e prolungato periodo di crisi, riaccendono qualche speranza.

(In allegato i grafici CLAL)

Pubblicato in

Agroalimentare Emilia

Tag:

Domenica, 08 Novembre 2015 09:26

Nuova Zelanda: aumentano le vacche macellate

Dopo due anni di flessione del prezzo del latte (-50%) si assiste a un notevole incremento di bovini mandati al macello. Più 27% l'incremento dei capi da latte macellati rispetto il 2014.

di Clal Team Modena.

Per la prima volta da 24 anni, in Nuova Zelanda il numero di vacche da latte macellate è cresciuto rispetto all'anno precedente. In confronto al 2014 è stato inviato al macello il 27% di vacche in più, un aumento in valori assoluti di 253 mila animali.

Questo è l'effetto del consistente calo nel prezzo del latte, che nel paese oceanico si è ridotto del 50%.

È chiaro che due annate produttive con prezzi del latte bassi a causa della consistente offerta mondiale ed a fronte di una ridotta domanda da parte dei Paesi importatori, hanno spinto gli allevatori ad eliminare le vacche meno produttive ed anche quelle manze che normalmente sarebbero rimaste in stalla per la rimonta.

Si stima che circa 100 mila siano stati i giovani animali inviati al macello nel terzo trimestre dell'anno, pari al 39% del totale macellato nel periodo.

La crescita nella macellazione coincide poi con l'aumento nel prezzo della carne.

(Clal 26 ottobre 2015 - fonte AgriLand)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 01 Novembre 2015 09:00

Mais e Soia, le previsioni - ottobre 2015

Mais e Soia. Produzione globale del mais prevista al ribasso rispetto a settembre. In arretramento anche gli stock finali. In aumento invece la produzione di seme di soia. Invariati gli stock di semi di soia.

Modena, 21 ottobre 2015

Mais dati previsionali

La produzione globale di Mais per la stagione 2015-16 è stata rivista al ribasso a 972.60 Mio t, - 5.5 Mio t rispetto alle previsioni di Settembre, con riduzioni previste in USA, Ucraina, Argentina, India, Filippine e molti Paesi dell'Africa subsahariana.

Negli Stati Uniti la produzione è stimata leggermente inferiore ad un mese fa (- 0.2%), ma la resa dei terreni è prevista in aumento di 0.5 bushel/acro a 168 bushel/acro (equivalente a 10.67 tons/ettaro).

In Brasile si prevede un aumento della produzione (da 79 a 80 Mio t) e dell'export (da 24 a 25 Mio t).

Gli stock iniziali globali per la stagione 2015-16 sono in diminuzione, riflettendo l'aumento dell'export di Europa ed Ucraina della stagione 2014-15 e dell'impiego nell'alimentazione animale in Europa.

Gli stock finali sono previsti a 187.83 Mio t, -1% rispetto le stime di Settembre.

Soia dati previsionali

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista in aumento al livello record di 320.49 Mio t, +0.9 Mio t rispetto alle stime di Settembre.

In Brasile si prevede una produzione record di 100 Mio t per le maggiori aree coltivate. Un forte declino del valore del real brasiliano dovrebbe portare ad un aumento dell'area nonostante i prezzi internazionali bassi di quest'anno.

Sono previste riduzioni negli USA, India ed Ucraina.

La resa dei terreni statunitensi è stimata in aumento (47.2 bushel/acro) ma le

aree coltivate a Soia dovrebbero diminuire.

Le esportazioni statunitensi sono previste inferiori rispetto alle stime del mese scorso, per il ritmo lento delle vendite e l'aumento della concorrenza.

Gli stock finali globali di semi di Soia sono pressochè invariati, con l'aumento per il Brasile bilanciato dalle riduzioni di USA, India ed Ucraina.

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 25 Ottobre 2015 09:00

Mais e Soia, dati previsionali 2015-16 - ottobre 2015

Mais e Soia. Produzione globale del mais prevista al ribasso rispetto a settembre. In arretramento anche gli stock finali. In aumento invece la produzione di seme di soia. Invariati gli stock di semi di soia.

Modena, 21 ottobre 2015

Mais dati previsionali

La produzione globale di Mais per la stagione 2015-16 è stata rivista al ribasso a 972.60 Mio t, - 5.5 Mio t rispetto alle previsioni di Settembre, con riduzioni previste in USA, Ucraina, Argentina, India, Filippine e molti Paesi dell'Africa subsahariana.

Negli Stati Uniti la produzione è stimata leggermente inferiore ad un mese fa (- 0.2%), ma la resa dei terreni è prevista in aumento di 0.5 bushel/acro a 168 bushel/acro (equivalente a 10.67 tons/ettaro).

In Brasile si prevede un aumento della produzione (da 79 a 80 Mio t) e dell'export (da 24 a 25 Mio t).

Gli stock iniziali globali per la stagione 2015-16 sono in diminuzione, riflettendo l'aumento dell'export di Europa ed Ucraina della stagione 2014-15 e dell'impiego nell'alimentazione animale in Europa.

Gli stock finali sono previsti a 187.83 Mio t, -1% rispetto le stime di Settembre.

Soia dati previsionali

La produzione mondiale di semi di Soia per la stagione 2015-16 è prevista in aumento al livello record di 320.49 Mio t, +0.9 Mio t rispetto alle stime di Settembre.

In Brasile si prevede una produzione record di 100 Mio t per le maggiori aree coltivate. Un forte declino del valore del real brasiliano dovrebbe portare ad un aumento dell'area nonostante i prezzi internazionali bassi di quest'anno.

Sono previste riduzioni negli USA, India ed Ucraina.

La resa dei terreni statunitensi è stimata in aumento (47.2 bushel/acro) ma le

aree coltivate a Soia dovrebbero diminuire.

Le esportazioni statunitensi sono previste inferiori rispetto alle stime del mese scorso, per il ritmo lento delle vendite e l'aumento della concorrenza.

Gli stock finali globali di semi di Soia sono pressochè invariati, con l'aumento per il Brasile bilanciato dalle riduzioni di USA, India ed Ucraina.

Pubblicato in

Agroalimentare Emilia

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!