Di Mario Boggini e Virgilio Milano, 22 febbraio 2024 -

Ecco un commento preso da Agricensus inerente grano e colza sul mercato Europeo; “Il rapporto sull'impegno dei trader di Euronext nella settimana fino al 16 febbraio ha mostrato un aumento della posizione corta netta, poiché le grandi scorte e l'aumento del potenziale di esportazione russo hanno pesato sui mercati. Il 19 febbraio il contratto Euronext Milling Wheat di maggio si è assestato ai minimi che non si vedevano dalla metà del 2021 a 194,75 €/ton. Le posizioni lunghe sul grano degli investitori sono diminuite significativamente nel corso della settimana, scendendo di 34.837 lotti, portando il numero totale di posizioni lunghe a 199.767 lotti. Tuttavia, anche le posizioni corte sul grano in borsa sono diminuite del 7%, portando a un totale di 338.188 lotti. La posizione corta netta sul grano ha guadagnato il 6% a 138.421lotti. Le posizioni lunghe sulla colza detenute dagli investitori sono aumentate nel corso della settimana, guadagnando 2.720 lotti, portando il numero totale di posizioni lunghe a 24.739 lotti. Le posizioni corte in colza in borsa sono state tagliate, scendendo del 7%, per un totale di 68.454 lotti. La posizione corta netta sulla colza è stata ridotta del 15% a 43.715 lotti. Le posizioni lunghe sul mais degli investitori sono diminuite nel corso della settimana, diminuendo di 481 lotti, portando il numero totale di posizioni lunghe a 5.858 lotti. Le posizioni corte sul mais in borsa sono diminuite in modo significativo, diminuendo del -9%, portando a un totale di 14.409 lotti.”

IL MERCATO INTERNO si è avvitato verso un calo che sembra non avere fine ma qualcosa non quadra specie nel settore cereali: vero è che il mercato del grano è ucciso dal peso enorme del raccolto e delle scorte russe (la Russia ha praticamente risposto alle sanzioni con la sua merce e il suo peso economico rubando spazi alle esportazioni cerealicole USA e francesi) l’Orzo è ucciso dalla sua scarsa qualità e dal prezzo del grano e degli altri cereali. Il mais il “malato più grave” è ucciso dall’ esportazione della Ucraina, e dalle importazioni dal Brasile realizzate a suo tempo nel dubbio che la via dell’Est fosse difficoltosa. Ma adesso le cose non tornano proprio perche il Nostro mercato è sotto il prezzo di rimpiazzo: lunedì un lotto da 10.000 ton per marzo è stato trattato a 210,00$ che vogliono dire al cambio di lunedì 1,07881€/$. 194,65€ ton ai quali aggiungere 10€ per lo sbarco si arriva a 204,65€ ton più le spese di magazzinaggio che scattano per ogni quindicina. (prezzo mais Ravenna Lunedi 198€ ton) E’ facilmente comprensibile che un mercato interno sotto il rimpiazzo internazionale non può essere eterno. Le cause di tali situazioni sono più di una, dal calo dei consumi, al dover far girare la merce e la finanza, al pieno dei magazzini ecc., ecc., ma sono fattori temporali.

Per il mercato dei proteici continua il calo e per la farina di soya le posizioni più appetibili sono il maggio dicembre e il giugno dicembre che ieri era al di sotto dei 410€ ton per la merce estera di ogni origine (adatta ai mangimisti). Resiste per ora il seme di soya nazionale ma anche quello dovrà calare e adeguarsi al mercato estero.

Per il mondo delle bioenergie nulla da segnalare, il settore deve approfittare del calo dei cruscami di grano che sono in esaurimento, dato che stiamo esportando, e che la molitoria produce meno, questo vale sia nel comparto bianco del grano che in quello giallo, del mais. Presente sul mercato un lotto di farina di bucce d’uva leggermente avariato disponibile a valori interessanti ma con tempi di consegna rapidi.

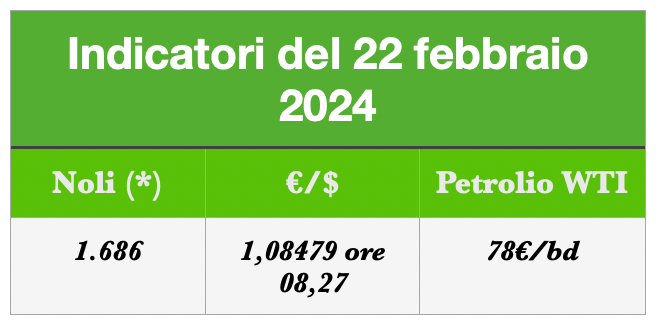

Indici Internazionali al 22 febbraio 2024

L’indice dei noli b.d.y. è salito a 1.676 punti, il petrolio wti è sceso a circa 78 $ al barile, il cambio €/$ gira a 1,08479 ore 08,27

(*) Noli - L’indicatore dei “noli” BDY è un indice dell'andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini - esperto di mercati cerealicoli nazionali e internazionali - (per contatti +39 338 6067872) - Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull’operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl - Milano